Alkuvuoden suuren sähkövarastotilauksen jälkeen tilausrintamalla on ollut hiljaisempaa. Arvioimmekin teollisen aktiviteetin hidastumisen heikentävän yhtiön kasvunäkymiä sähkönlaaturatkaisuissa. Tulos säilynee lähiaikoina vielä melko vaatimattomana kasvuponnistusten kuten uusien toimitilojen takia ja kannattavuuden skaalautuminen ottaa aikaa. Ennusteisiin sisältyvän merkittävän epävarmuuden ja haastavan markkinaympäristön vuoksi pysymme toistaiseksi varovaisina ja toistamme vähennä-suosituksen laskeneella 5,0 euron tavoitehinnalla (aik. 6,5). Yhtiön H1-raportti julkaistaan torstaina 24.8.2023.

Pauli on antanut ennakkokommenttinsa, kun Merus julkaisee torstaina H1-tuloksensa.

Merus Power raportoi H1-tuloksensa torstaina 24.8. Huomiomme kiinnittyy, miten yhtiön kasvu kestää heikentyvää teollista suhdannetta. H1:n käyttökate jäänee kausiluonteisesti tappiolliseksi aiempien vuosien tavoin.

Kovaa kasvua Merukselta, mutta

Nopeat poiminnat

+Liikevaihto tuplasi

+Tilauskanta tuplasi

-Tappiota edelleen

-Tappio kasvoi

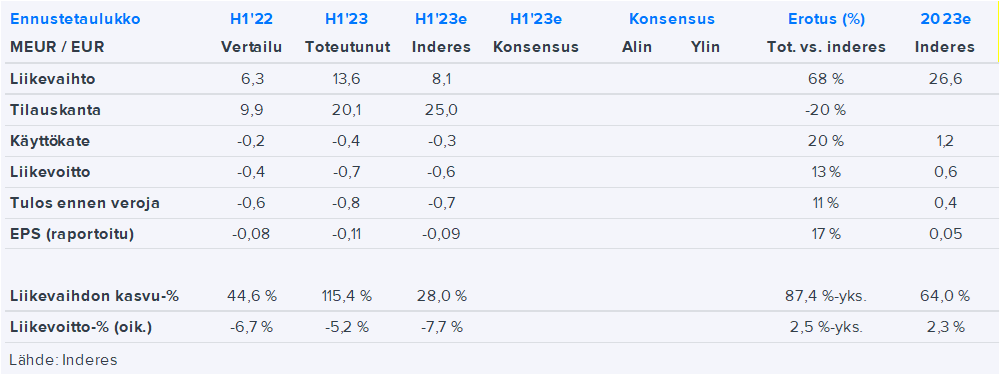

TAMMI-KESÄKUU 2023 LYHYESTI

Liikevaihto oli 13,6 (6,3) miljoonaa euroa, kasvua 115 %

Käyttökate (EBITDA) -0,4 (-0,2) miljoonaa euroa

Liiketulos oli -0,7 (-0,4) miljoonaa euroa

Osakekohtainen tulos oli -0,11 (-0,08) euroa

Uudet tilaukset 24,6 (7,8) miljoonaa euroa, kasvua 215 %

Merkittävä jatkotilaus palvelinkeskusten sähkönlaatumarkkinoille Amerikkaan

Merus Power mahdollistaa kasvunsa siirtymällä uusiin toimitiloihin

Merus Power toimittaa Taaleri Energia Oy:lle 30MW/36MWh sähkövaraston

Merus Power antoi 8.2.2023 positiivisen tulosvaroituksen vuodelle 2023: Merus Power arvioi, että yhtiön liikevaihto kasvaa merkittävästi vuonna 2023 verrattuna vuoteen 2022 ja että yhtiön käyttökate kasvaa verrattuna vuoteen 2022.

Merus Power toimittaa Sallila Energia Oy:lle sähkövaraston tukemaan energiamurrosta

Kovasta liikevaihdon kasvusta huolimatta H1 raportti ei minusta ole ennakko-odotuksiimme nähden erityisen positiivinen, vaan ennemminkin pienimuotoinen pettymys. Tässä muutama huomio:

Uusien tilausten saldo (24,6 MEUR) oli lähellä meidän ennustettamme (3 % korkeampi). Uusien tilausten saldo on yhtä kuin = H1’23 liikevaihto + H1’23 lopun tilauskanta - 2022 lopun tilauskanta.

Odotuksiamme vahvempi liikevaihdon kasvu selittyy sillä, että Taaleri Energian sähkövarastotilausta tuloutettiin merkittävästi jo H1:llä. Meidän oletuksemme oli, että tilausta ei juurikaan tuloudu H1:llä. Eli liikevaihto vain ajoittui odotettua aiemmaksi.

Odotuksia korkeammasta liikevaihdon tuloutumisesta huolimatta tulosrivit eivät ylittäneet ennusteitamme, vaan olivat hivenen ennusteitamme heikommat. Tätä selittää mm. kustannusympäristöstä ja komponenttien saatavuudesta aiheutuneet kustannusylitykset kompensaattoriprojektissa H1:llä. H1:n kannattavuus ei myöskään anna erityisen rohkaisevaa viestiä suuren sähkövarastoprojektin kannattavuudesta, vaikka voi tosin olla että projektin alkuvaiheessa tulosta kirjataan konservatiivisemmin ja loppuvaiheessa enemmän.

Myös henkilöstökulut olivat jonkin verran odotuksiamme suuremmat H1:llä.

Miten @Pauli_Lohi näet, puuttuuko Merusilta ns. hinnoitteluvoimaa kustannustason nousun tapauksissa? Onko kilpailu liian kovaa, jotta Merus ei voi vaatia kohonneita kustannuksia asiakkailta?

Myyntikatteen heikkeneminen ja laskeva EPS on huonoja merkkejä.

Voinee kysyä, että onko perusliiketoiminta tervettä, jos megatrendi luo korkeaa kysyntää ja silti tappio syvenee?

Saisiko Merusin johdolta selventäviä kommentteja kustannuksiin ja kannattavuuteen liittyen?

Tästä kommunikoitiin jo IPO:ssa, että kasvu sähkövarastoissa sitoo pääomia. Kassan hupeneminen liittyy erityisesti siihen, että Taaleri Energia -sähkövarastoprojektiin on sitoutunut nyt käyttöpääomaa komponenttien muodossa.

Merus Powerin ensimmäisellä vuosipuoliskolla liikevaihto kasvoi, mutta kannattavuus otti kolhua. Kari Tuomala kommentoi analyytikko Pauli Lohen haastattelusssa.

Aiheet: 00:00 Aloitus 00:39 H1:n kuulumiset 02:20 Kysyntä 05:01 Taaleri Energian sähkövaraustilaus 06:37 Myyntikanavien rakentaminen 08:40 Muutto uusiin tiloihin 10:59 Kannattavuus

Kovasta liikevaihdon kasvusta huolimatta H1-raportin yleiskuva jäi mielestämme heikon kannattavuuden vuoksi hieman negatiiviseksi ennakko-odotuksiimme nähden. Kasvustrategia kuitenkin etenee hyvin, vaikka kannattavuuden skaalautumisen ajankohtaan ja mittakaavaan liittyy epävarmuutta.

Kyllä tuo taitaa enemmänkin tarkoittaa että Wärtsilä ei välttämättä ole jatkossa kilpailija. Kannattaa vilkaista Wärtsilän ketjun kommentteja, joissa epäillään tuon olevan vahvasti läpilaskutusta hyvin alhaisella katteella Wärrelle.

Esim:

ja heti seuraava viesti(t).

Itsellä hivenen kosketuspintaa näihin akkuihin. Järjestelmän rakentajan kannalta on oleellista mitä älyä siihen kylkeen saa rakennettua, josta olisi asiakkaille merkittävää lisäarvoa. Muuten tosiaan rooli jää vain akkujen välittäjäksi alhaisilla katteilla. Ja tuon “älyn” keksiminen ei ole ihan helppoa siten että saisi luotua kestävän kilpailuedun.

Ja tämä erityisesti noissa suurissa hankkeissa, joissa on paljon mahdollisia toimittajia. Merus taas pyrkii keskittymään hivenen pienempiin hankkeisiin, jolloin kilpailu on enemmän paikallista. Ja toki Merus pyrkii luomaan tuota älyä järjestelmään. Nähtäväksi jää kuinka pysyää etua saavat sillä luotua.

Merus Power toimittaa 110 Mvar staattisen loistehon kompensaattorin (SVC) modernisaation ArcelorMittalin terästehtaaseen Varsovaan. ArcelorMittal on yksi maailman suurimmista teräksen tuottajista. Modernisaatio toteutetaan yhteistyössä Puolan partnerin Electrical Power Quality Systems (EPQS):n kanssa tehtaaseen uusitaan kaikki ohjattavat komponentit ja hallintaohjelmistot. Toimitukseen kuuluvat tyristoriventtiilit, ohjausjärjestelmä ja jäähdytyslaitteisto sekä varaosat ja kokonaisvaltainen asennuspalvelu. Kaupan arvo on alle miljoona euroa. Asennukset tapahtuvat vuosihuoltoon kuuluvan seisokin aikana syksyllä 2024.

@Pauli_Lohi on antanut kommenttinsa uudesta tilauksesta terästeollisuuteen.

Merus Power tiedotti pienehköstä sähkönlaatuprojektista metalliteollisuuteen vuodelle 2024. Metalliteollisuuden tilaukset ovat heikentyneet kuluvana vuonna, mutta Merus Powerin kasvun kannalta olennaisin kysymys liittyy sähkövarastoliiketoiminnan kehitykseen ja tilauksiin.

Minua kiinnostaisi kuulla Merus Powerin tuotteita tuntevilta, onko Merus Powerilla sellaista osaamista ja sellaisia tuotteita portfoliossaan, että se voisi olla merkittävä tekijä erittäin suurten akkuvarastojen valmistamisessa? Sellaisten varastojen, joista tässä Ylen artikkelissa puhutaan:

Kyse on akkuvarastoista, joihin kyettäisiin varastoimaan tuhansia megawattitunteja sähköä. Niitä on tarkoitus rakentaa tuulipuistojen yhteyteen ja muihin sopiviin paikkoihin lähelle sähkön kantaverkkoa.

– Pystyttäisiin tarjoamaan akuista energiaa ydinvoimalan tuotannon verran joko kahdeksi tai neljäksi tunniksi, sanoo Rimali.

Kyse on noin miljardin euron arvoisesta investoinnista.

– Me arvioimme, että tällaisia suuria energiavarastoja on kannattava alkaa rakentaa 3–5 vuoden kuluttua, pohtii Rimali.

Tuossa jutussa on haastateltu Taaleri Energian sijoitusjohtajaa Ville Rimalia. Mielenkiintoista tuossa on, että Merus Power tekee parhaillaan 20 miljoonan euron arvoista sähkövarastoa Taaleri Energialle ja tuossa tilauksessa on optio sähkövaraston koon kasvattamisesta. Jos tuon varaston rakentaminen onnistuu hyvin, ehkä Merus Power saa lisää tilauksia Taaleri Energialta?

Kysyntää siis sähkövarastoille vaikuttaa tulevaisuudessa olevan, mutta itse en osaa arvioida, mikä on Merus Powerin potentiaalinen asema näillä markkinoilla.