Aktiivifilttereissä / Power quality löytyy kilpailijoita isoja taloja kuten ABB, Danfoss, Siemens, Schneider, +muita tehoelektroniikkaa valmistavia taloja. Näillä aivan erilaiset muskelit tehdä tuotekehitystä ja myyntiä, tuotannosta puhumattakaan, toisaalta voivat myös ostaa Merusin jos niin hyvä tuote. Pienemmistä esim Ruotsalainen Comsys, joka vaikuttaisi olevan pidemmällä tuotekehityksen ja myynnin kanssa. Aiemmin tehoelektroniikka talossa työskennelleenä, en muista että Merus olisi ikinä tullut missään vastaan.

4 tykkäystä

Pikaisella tutustumisella en ole kyllä kovin kiinnostunut. Haiskahtaa mielestäni vähän tällaiselta “joukkorahoitustasoiselta” keissiltä, jossa on toistakymmentä vuotta(!) kehitelty teknologiaa joka on omien puheiden mukaan täysin ylivoimainen, mutta joka ei vieläkään ole lähtenyt kunnolla lentoon (ok, on tämä jo voitolliseksi päässyt ja 10M€ on sentään jonkunlainen LV) ja sitten yhtäkkiä ollaan pisteessä, jossa orgaaninen kasvu räjähtää ~40% p.a. seuraavaksi viideksi vuodeksi.

Ilmeisesti olet laskenut virheellisesti nuo P/E:t käyttökatteesta(?), eikös yritys tehnyt 2020 tappiota melkein puoli miljoonaa eli P/E oli viime vuodelta negatiivinen? Vuoden 2019 tuloksella P/E olisi 287. Ollaan tosi höveleitä ja oletetaan tuo v. 2018 yritykselle ennätyskorkea 3,4% tulos ja tämän vuoden ennusteen ylälaitaan oleva liikevaihto 15M€ niin P/E olisi silti hulppeat 82. (Ymmärsin tämän palstan teksteistä, että post-anti valuaatio olisi 42M€, en ole tarkastanut lukuja itse)

Vaikka P/E on kuulemma ihan boomer-tunnusluku niin en ymmärrä miksi maksaisin tällaisia kertoimia yrityksestä, jolla ei ole mitään todisteita vielä siitä, että se pystyy oikeasti tuollaisia ~40% kasvulukuja takomaan. Jos haluan sijoittaa sikakalliiseen kasvuyhtiöön, voin sijoittaa sellaiseen jolla ainakin on todistettu track record kasvusta ja hyvin ennustettavissa oleva jatko sille (esim. Qt). Voi tietysti argumentoida, että kun tuo kasvu lähtee yhtiön ennustamalla tavalla liikkeelle, että kasvuvipu syö kertoimet, mutta jos TJkin ennustaa, että 15% voisi olla käyttökatetaso niin ei tästä mitään tuloskonetta saa tekemälläkään, hyvä jos 5-10% siis jää viivan alle tulosta.

TLDR: yritys ja keissi saattaisi olla kiinnostava, mutta arvostus on näillä näytöillä aivan posketon.

22 tykkäystä

Olet muuten täysin oikeassa, näköjään olin huolimattomuuttani laskenut P/E:n väärällä E:llä… ![]() Käyn korjaamassa laskelmani.

Käyn korjaamassa laskelmani.

No, peruspointti lienee edelleen sama, P/E:llä tuosta ei huokuttelevaacasea saa.

3 tykkäystä

Isoissa firmoissa tuotekehitys on myös käsittääkseni hyvin kankeaa. Tällä hetkellä aika paljon porukkaa karkaa pienempiin firmoihin.

Imo pitäisin firmasta ehkä enemmän jos he keskittyisivät vahvemmin sähkönlaatumarkkinaan. Tällä alalla piirit on niin pieniä että yksittäiset henkilötkin pystyvät vaikuttamaan vaatimusten, suositusten ja standardien sisältöön.

Tuntuu että varastoihin on lähdetty mukaan vain koska niitä kontteja on helppo kasata ja markkina on kuuma.

3 tykkäystä

Harjoitellut alaa monta vuotta olemattomalla tai negatiivisella kannattavuudella. Rahaa tarvitaan lisää. Nykyinen käyttökate taso ei riitä alkuunkaan, kun lähdetään tosissaan vientiin. - Kiinnostava ala, kilpailua varmasti riittää. Onko mitään patentteja suojaamassa? Aivan ydinkysymys. Muuten osaaminen kopiodaan puolessa vuodessa esim. kiinalaisen yrityksen toimesta.

Haiskahtaa oudolta, että tettävästi nykyomistajat myyvät osuuksiaan, jos ylimerkataan. Uskon puute vai henkilökohtainen rahapula. Joka tapauksessa tulkittavissa, että nämä omistajat eivät merkkaisi.

2 tykkäystä

En tiedä, mikä yleinen käytäntö on, mutta eikö tämä ole aika loogista? Ankkurisijoittajat on määritelleet maksimin, mitä arvostus saa annin jälkeen olla. Jos ylimerkitään ja lasketaan liikkeelle uusia osakkeita, niin silloin arvostuskin paisuu, eli ainoa vaihtoehto on, että vanhat omistajat myy vanhoja osakkeitaan. Olisiko parempi vaihtoehto, että lisäoptiota ei ole, jolloin yksityissijoittajat saa vieläkin pienempiä murusia haluamastaan?

3 tykkäystä

5 tykkäystä

Kyllä olisi vilpittömämpää. Tulee se maku, että omaa sijoitusta kevennetään tavisten piikkiin. Miksi luopuisit muuten, jos firma vaikuttaa hyvältä. Voisivathan nuo nykyomistajat myydä listautumisen jälkeenkin, mutta tässä saa varmemman hinnan. - Näen nämä teppuilut tavisten “talutteluksi”.

Noin yleisesti taitaa listautumisiin osallistumisen takana olla enemmän pikavoittojen toive. Sijoittamisstrategiana kehno.

Mutta listautujien kannalta hyvä, että saavat markkinoilta tavallaan ilmaista mania ja kansan kapitalismikin kehittyy.

1 tykkäys

Ankkurisijoittajien ryhmä on mielestäni sellainen, että haistavat mielestäni potentiaalisen yrityksen. Pitääpä katsoa hyppääkö Meruksen kelkkaan vai Netumin tai molempien? Kiinnostavia yrityksiä tahoillaan.

Meruksen maailmanvalloitus on kyllä houkutteleva, mutta sijoitusfilosofiani ei oikein anna myötä hypätä yrityksen kelkkaan, joka ei tee tulosta.

1 tykkäys

Maantaina on 2 IPO yhtiöesittelytapahtumaa toinen alkaa 17:00 (Merus Power) ja toinen 18:00 (Netum). Tässä Merus Powerin katselusivu ![]() Merus Power yhtiöesittely - maantaina 24.5.2021 klo 17.00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Merus Power yhtiöesittely - maantaina 24.5.2021 klo 17.00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

12 tykkäystä

Periaatteessa ei anna minunkaan sijoitusfilosofiani ja siksipä tätä pitää tutkailla nyt tarkkaan. Toisaalta jos antiin osallistuu niin siinä on luultavimmin tuulipukusijoittajan osalta niin pienestä siivusta kyse, että korkealta ei tipu. Ja mielestäni yritys toimii erittäin kiinnostavalla alalla. Lähinnä pitää sitten miettiä minkälaisen potin tuosta uskaltautuu listautumisen jälkeen kasvattamaan.

1 tykkäys

- Osakkeiden merkintähinta yleisöannissa on 5,62 euroa osakkeelta

- Osakekannan markkina-arvo olisi 43 miljoonaa euroa, mikäli anti merkitään täysmääräisesti.

- Instituutioannissa tarjotaan alustavasti enintään 2,3 miljoonaa osaketta

- yleisöannissa 0,68 miljoonaa osaketta

- Henkilöstöannissa tarjottavien osakkeiden enimmäismäärä on 16 000 kappaletta.

Merus Powerin ohjeistus tälle tilikaudelle on liikevaihto 13-15 miljoonaa euroa ja käyttökate 1 miljoonaa euroa

Jos haluaa verrata esimerkiksi Alfenin listautumishetken lukuihin:

- Alfen Prospectus: “Alfen estimates that its total revenue will increase to above €99 million in 2018”

- “Based on a reference price of € 10 per share, the total market capitalisation of Alfen at opening was € 200 million.” (Alfen celebrates IPO on Euronext | euronext.com)

8 tykkäystä

Vaikuttaa vahvasti siltä, että tähän kannattaa osallistua ainakin jos bensarahat kiinnostavat pikavoiton muodossa. Sen verran pieni anti. Toimii vielä alalla, joka on sopivasti muodissa tällä hetkellä.

2 tykkäystä

Mikäli tuo markkina-arvo tulee olemaan 43 milj, on on P/S kerroin eteenpäin katsoen 3,3 laskettuna tuosta ohjeistuksen alarajalta 13 miljoonasta. Ei se nyt älyttömän kallis ole jos yhtiö ohjeistaa pidemmän aikavälin realistista käyttökatemarginaalitasoa 15% ja kyseessä on yritys joka profiloituu toistaiseksi täysiveriseksi kasvuyhtiöksi jonka markkina vetää orgaanisesti erittäin vahvasti tulevina vuosina.

Vähän on ainakin itselleni vielä epäselvää, miten Merus meinaa erottautua kilpailijoista ja onko heillä mitään etua kilpailijoihin nähden. Toimari puhui haastattelussa että teknologian täytyy olla alan huippua jotta ei jouduta hintakilpailuun mutta tämä ei nyt hirveästi mitään konkreettista tarjoa tässä kohtaa. Jotenkin tässä kohtaa summa summarum sellainen fiilis että potentiaalinen case mutta pöydällä on vielä paljon liikkuvia osia ja epävarmuutta. Katsotaan vielä maanantain esitys ja toivottavasti sen jälkeen ollaan viisaampia jonkun verran ![]()

18 tykkäystä

Inderesin yritysesittelyn kohta 9:45:

“Ainutlaatuisuus syntyy siitä että me pystytään yhdistämään sähkön laatu ja sähkövarastoteknologiat ainutlaatuisella tavalla. Ei ole toista yhtiötä jolla on vahva osaaminen sekä sähkövarastoissa että sähkön laadussa. Se on meidän merkittävä ylivoimainen kilpailutekijä.”

Alan paremmin tuntevat voivat sitten kommentoida että onko tässä perää ja onko tälle markkinaa.

8 tykkäystä

Suoraan sanottuna en ainakaan itse heti hiffaa miten laadun ja varastot voi yhdistää jotenkin ainutlaatuisesti. Toki se varmasti auttaa, että samasta talosta saa tarvittaessa myös suodattimet tms. mutta tarve lisäkompensoinnille tai suodattimille määritetään kuitenkin jonkun konsultin toimesta ja niitä ei asennella vain varmuuden vuoksi eli suhteessa hankkeiden kokoon niitä ei montaa osteta. Tällöin on periaatteessa se ja sama saako nuo sähkönlaatulaitteet varastokontin toimittajalta vai joltain muulta taholta.

4 tykkäystä

Oli kyllä varsin mitäänsanomaton sijoittajawebcast Meruksella tänään. TJ toisti samat asiat, jotka lukivat presentaatiossa, ja kysymys-osiossa oikeasti relevantit kysymykset (kuten mistä se kilpailuetu muodostuu tai miksi asiakas ostaisi Merukselta eikä kilpailijalta - tai se tärkein, miten yhtiö aikoo kasvaa kuten se tavoittelee, tätä käsiteltiin vain ihan yleisellä tasolla ilman konkreettista sisältöä) jätettiin huomioitta. Kyllä tässä vähän haiskahtaa hypen siivellä rahastaminen, mutta en kyllä ihmettelisi, vaikka sijoittajat nielaisisivat syötin ja anti ylimerkitään, koska toimiala sinällään on kiinnostava.

2 tykkäystä

Jengi ostaa koska hype → lisää hypeä → jengi ostaa koska hype. Eiköhän tästä pikavoitot ainakin saa ne joille osakearpa osuu kohdalle. Olis varmaan ihan ok pidempäänkin pitoon jos luvattuihin tavoitteisiin päästään, mutta en tiedä sitten niistä…

3 tykkäystä

Kysymysosiolle oli varattu hyvin aikaa. Aika yleisellä tasolla vastaukset tietysti olivat kuten tavallista.

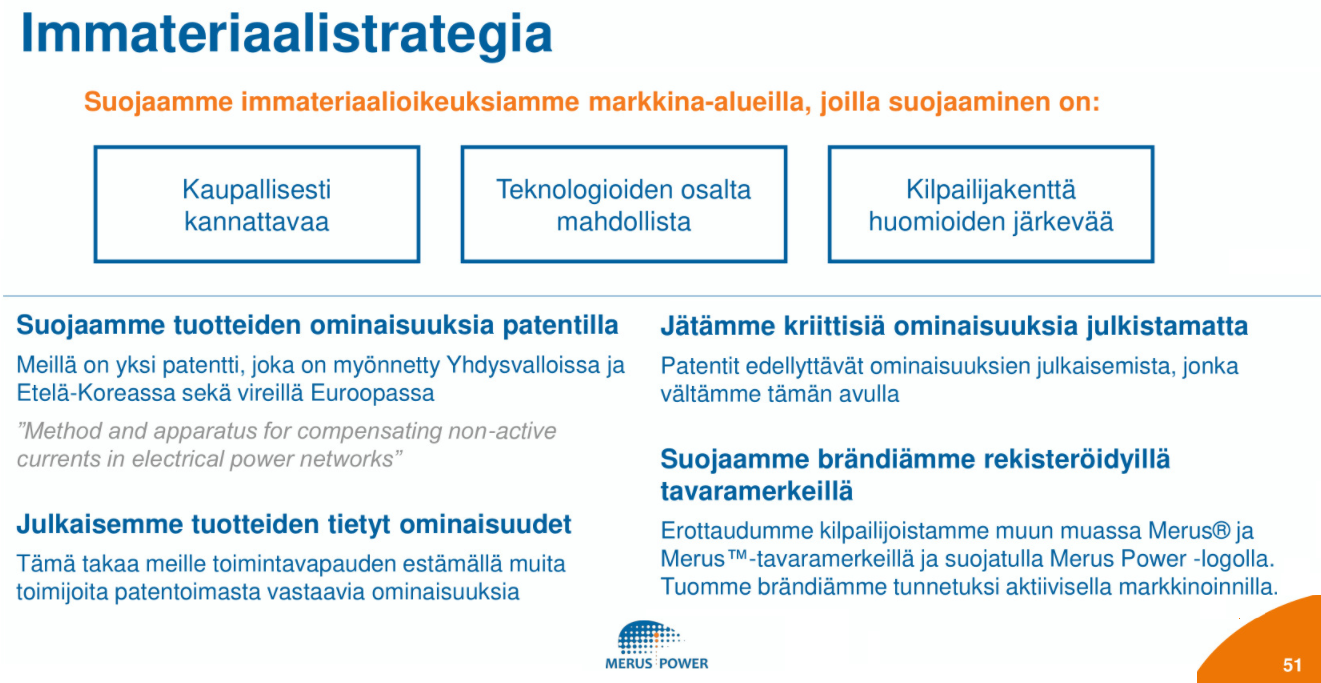

Tuosta Merus Powerin immateriaalistrategiasta muutama huomio ketjuun.

Huomautus. En ole alan asiantuntija. Minulla ei ole omistuksia eikä muitakaan sidonnaisuuksia Merus Power-yhtiöön. Tarkoitus on vain listata viestiin julkisesti löytyvää tietoa yhtiöstä kiinnostuneille.

Immateriaalistrategia

Listautumisesitteen sivulla 12 kerrotaan, että Merus Power jättää tietoisesti joitakin teknologioitaan patentoimatta ja julkaisee joitain teknologioitaan esimerkiksi alan tieteellisissä julkaisuissa taatakseen liikkumavapauden muiden yhtiöiden mahdollisilta patenteilta.

- Esitteen mukaan “ei ole kuitenkaan varmuutta, saavuttaako Merus Power teknologioilleen näin riittävää suojaa”.

- sivulla 81 kerrotaan, että yhtiön käsityksen mukaan erityisesti ohjelmistoteknologian patenteissa algoritmien kuvaaminen patentoinnin yhteydessä vaikeuttaa innovaatioiden käytännön suojaamista

- Nämä samat asiat kerrattiin myös webcastissa ja toimitusjohtajan mukaan yhtiön immateriaalistrategiana on “patentoida kaupallisen hyödyllisyyden perusteella”

Patentti

Listautumisesitteen sivulla 81 kerrotaan Merus Powerilla olevan yksi patentti, joka koskee katkottoman virransyötön teknologiaa:

Lainaus esitteen sivulta 81:

“Yhtiölle on myönnetty vuonna 2018 yksi katkottoman virransyötön teknologiaa koskeva patentti, joka antaa suojaa Etelä-Koreassa ja Yhdysvalloissa ja on voimassa 20 vuotta. Kyseinen patenttihakemus on vireillä myös Euroopassa, jossa siihen on patentin hakemusvaiheen aikana kohdistettu yksi väite. Päätöstä hakemukselle odotetaan päätöstä vuoden 2021 aikana. Yhtiön tarkoituksena on laajentaa patenttiportfoliotaan eri teknologioiden suojaamiseksi.”

Merus Powerin katkottoman virransyötön teknologia tarkoittaa esitteen mukaan UPQ -järjestelmiä ja UPQ-teknologiaa => Merus™ Uninterrupted Power Quality, UPQ

=> nettisivut: https://www.meruspower.fi/products/upq/

Listautumisesitteestä ei kuitenkaan löydy tarkempaa tietoa yhtiölle myönnetystä patentista.

Webcastissa immateriaalistrategiasta yleisölle näytettiin tällainen kuva. Kuten kuvasta näkee, on Merus Power katkottoman virransyötön (Merus™ Uninterrupted Power Quality, UPQ) teknologiaa koskeva patentti on “Method and apparatus for compensating non-active currents in electrical power networks.”

- Filed: March 17, 2014

- Date of Patent: December 4, 2018

- Assignee: MERUS POWER DYNAMICS OY

- Inventors: Aki Leinonen, Jyri Öörni

Jos strategiana on patentoida kaupallisen hyödyllisen perusteella, voisi olettaa katkottoman virransyötön olevan tässä koko yrityksen osaamisen kovinta ydintä. Lisään tähän loppuun vielä muutaman tietolähteen UPQ:sta.

Merus Powerin youtube-kanavalta löytyy esittelyvideo katkottoman virransyötön teknologiasta.

Netistä löytyy vapaasti saatavilla olevaa Merus Powerin vanhempaa esittelymateriaalia. Lisätään vielä linkit tähän, sillä kertovat nämä ainakin jotain aiempien vuosien tilanteesta esityshetkellä.

- Kalvopaketti vuodeta 2019, jossa tietoa mm. Meruksen katkottoman virransyötön teknologiasta (UPQ) (78 sivua)

- Vielä vanhempi esitys vuodelta 2017, jossa löytyy sen aikaista tietoa teamin kokemuksesta ja referensseistä (64 sivua)

https://kotkoff.com/wp-content/uploads/2018/07/Merus-Power-System-Experience-14032017.pdf

20 tykkäystä

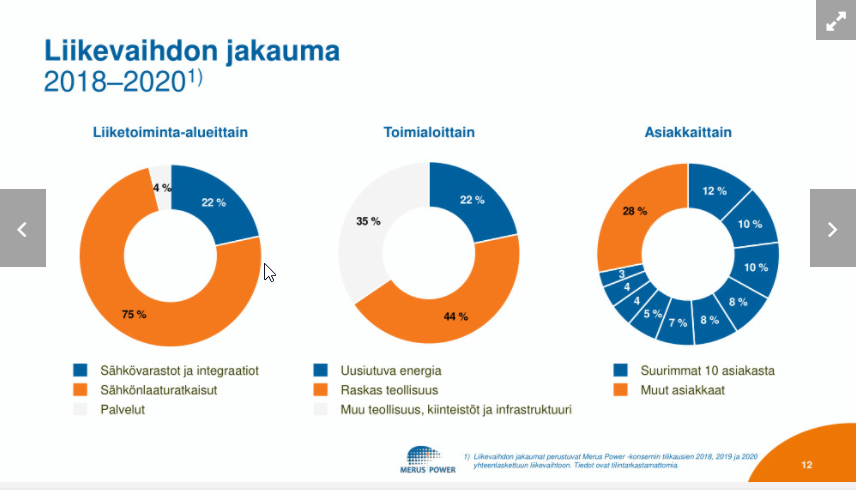

Tuo eilinen esitys oli kyllä hyvä, ainakin itselleni case aukesi taas vähän paremmin. Oikeastaan olin yllättynyt että toistaiseksi sähkönlaaturatkaisut tuovat 75% liikevaihdosta. Kuitenkin Merus viesti pyrkivänsä nyt keskittymään sähkövarastomarkkinaan ja tavoite olisi vuoteen 2026 mennessä tuoda sieltä suurin osa liikevaihdosta. Järkevää, sillä sähkövarastomarkkinan uskotaan kasvavan ~20% vuosivauhtia tulevina vuosina joten siellä kyllä riittää puuhaa. Sähkönlaatumarkkina taas jää 5-7% vuosikasvuun arvioissa. Toistaiseksi myös asiakasportfolio on hyvin hajautunut, isoimman tuodessa 12% liikevaihdosta. Ei siis merkittävää riskiä jos yksi asiakas menetettäisiinkin.

Lisäksi mielestäni toimari avasi hyvin tuota kilpailukenttää ja monet kilpailijat ovat suhteellisen isoja toimijoita (Tesla, ABB, Siemens esim.) ja luonnehti näitä enemmän isoiksi generalistipelureiksi. Merus taas on pienempi, mutta ketterämpi toimija joka kykenee räätälöimään tehokkaammin ratkaisut juuri kyseistä asiakasta varten. Voisiko tässä olla jotain yhtymäkohtia IT-palvelumarkkinasta, jossa myös pienemmät toimijat ovat pärjänneet hyvin ketteryydellään ja joustavuudellaan isojen toimijoiden jäykempien generalistiratkaisujen kustannuksella? Tästä minulla tuli vielä mieleen että Merus voi toki olla jollain aikavälillä myös potentiaalinen ostokohde, jossa joku isompi peluri ostaisi sen itselleen. Mutta tämä on tässä kohtaa ehkä vielä turhan aikaista laskea tälle liian suuria todennäköisyyksiä.

Yhtiöllä on myös omaa teknologiaa, verkkoinvertterit ovat omia sähkövarastoissa sekä sähkönlaaturatkaisuissa aktiivisuodattimet ja kompensaattorit. Yhtiön viime vuosien tuotekehitysbudjetti on asettunut noin miljoonaan euroon vuodessa. Tuotteet eivät siis ole todellakaan valmiita vielä ja niitä yritetään parantaa entisestään. Mikäli noilla omilla teknologioilla olisi/niille onnistuttaisiin kehittämään merkittäviä kilpailukykyä lisääviä ominaisuuksia kilpailijoihin nähden niin tämä muuttuisi hyvinkin mielenkiintoiseksi.

Yhtiön liiketoimintamalli on suhteellisen pääomaraskas ja toimari viesti maailmanlaajuisen komponenttipulan iskevän myös merukseen jos se jatkuu pidempään. Toistaiseksi minua hieman huolettaa tuo kovasti kasvanut velkaisuusaste sekä suhteellisen heikon näköiset ja vaihtelevat oman pääoman tuoton lukemat viime vuosilta.

Nähdäkseni se pihvi tässä sijoituskeississä on tuo miten Merus onnistuu laajentumaan sähkövarastomarkkinoilla Euroopassa. Jos se onnistuu isosti ja tuo 2026 tavoite toteutuu edes osaltaan, voi tämä olla erinomainen sijoitus. Kuitenkin jos kasvupanostukset epäonnistuvat, tämä kyllä lässähtää pahasti. Kokonaisuutena olevan varovaisen positiivinen kokonaisuudesta tässä kohtaa, jäädään seuraamaan miten yrityksen kasvupanostukset lähtevät etenemään ![]()

35 tykkäystä