Kauankohan nämä hintojen nousut voi jatkua? Pääosinhan tämä johtuu metsäsijoitusrahastijen vimmasta ostaa metsää hinnalla millä hyvänsä. Rahastojen tuotto alkaa olemaan jo ihan mitätön.

3 tykkäystä

Rahastot ostavat hinnalla millä hyvänsä niin kauan kuin rahasto saa merkintöjä sijoittajilta rahastoonsa. Näillä osakkeiden arvostustasoilla ja korkean inflaation siivittämänä nämä “vaihtoehtosijoitukset” saavat pääomia näkemykseni mukaan yllättävän pitkään

9 tykkäystä

Mielestäni rahastojen ostot ovat vain osa kokonaisuus ja en usko niiden ostavan hinnalla millä hyvänsä. Osan rahastoista merkinnät ovat olleet suljettuna, koska järkevän hintaista ostettavaa ei ole ollut. Rahastot eivät voi maksaa liikaa metsistä, muuten tuotto menee nolliin.

Pidän isoimpina hinnan nostajia yksityisiä henkilöitä, yksityisiä metsään keskittyviä holding-yhtiöitä ja Tornaattorin kaltaisia isoja operaattoreita.

Yksityisissä on monen laisia ostajia ja kokemattomimmat saattavat arvioida tuottavuuden yläkanttiin.

Holding-yhtiöt ovat olleet erittäin aggressiivisia markkinoilla.

Tornaattorilla on hinnoittelu voimaa, kun omistaa joka puolella ja paljon.

Mikäli kohde on vielä naapuri palsta tai hyvin lähellä maksetaan siitä preemiota. Holding-yhtiöillä on vielä välittäjiä jotka selvittävät naapureita ja soittelevat niille ja tekevät tarjouksia.

Hinnoista kun on lukenut mielipiteitä, niin yleinen olettamus tuntuu olevan, että ainakaan 2022 ei laske.

2 tykkäystä

Edellä @EskiMaisan linkkaaman Kauppalehden artikkelin mukaan pelko kasvavasta inflaatiosta saattaisi lisätä metsän ja muiden reaaliomaisuusluokkien suosiota sijoitusvaihtoehtona myös vuonna 2022. Jutussa arvioidaan, että metsäkiinteistömarkkinoille sijoitettava raha ohjautuisi pääasiassa rahastojen kautta. Epäilen kyllä, että metsä suorana sijoituskohteena kiinnostaa edelleen myös yksityisiä, varsinkin, jos osakkeiden vetovoima laskee.

Omissa suunnitelmissa on tänä vuonna myydä metsää, joten uutinen nousseista hinnoista rohkaisee.

3 tykkäystä

Pohjoismaisista metsäyhtiöistä ainakin Stora Enso, SCA, Holmen ja UPM kirjasivat metsiensä arvoja (jälleen) ylöspäin tilinpäätösraporteissa. Nämä kirjaukset perustuivat aiempiin arvonmääritysmenetelmiin tehtyihin tilannepäivityksiin(ml. Ruotsissa toteutuneet kaupat) eikä siinä sinällään mitään. Onko palstan metsäsijoittajilla näkemystä, millaisen tuotto/riski-suhteen näiden metsäyhtiöiden metsäomaisuus nykyisille tasearvoille tarjoaa ja miksi?

5 tykkäystä

Metsäsijoittajaksi en voi itseäni kutsua mutta minun korviin pienoiselta riskiltä kuulostaa, että metsän arvot kirjataan ylös ihan vain tuottovaatimuksen pienenemisestä johtuen ![]() Oletuksena nyt on, että metsien hinta on noussut, koska koroista ei saa tuottoa, joten sijoittajat etsivät vaihtoehtoisia kohteita. Rahaa on virrannut metsärahastoihin, joiden on pakko ostaa metsää ajaen hinnat ylös ja tuottovaatimuksen pienenminen. Tilannehan on ihan fine jos mikään ei nyt muutu ja sijoittajat ovat tyytyväisiä reilun parin prosentin tuottoihin tulevaisuudessa. Mutta entä jos koroista tuleekin varteenotettava sijoituskohde ja metsärahastoihin sijoittavat henkilöt haluavatkin parkeerata rahansa muualle. Pahimmassa tapauksessa metsärahastot joutuisivat realisoimaan omaisuutta ja jos kaikki tekevät sen yhtä aikaa niin tilanne johtaa laskeviin metsien hintoihin ja n-vuoden päästä metsäyhtiöt kirjaavat arvot taas alaspäin uusiksi.

Oletuksena nyt on, että metsien hinta on noussut, koska koroista ei saa tuottoa, joten sijoittajat etsivät vaihtoehtoisia kohteita. Rahaa on virrannut metsärahastoihin, joiden on pakko ostaa metsää ajaen hinnat ylös ja tuottovaatimuksen pienenminen. Tilannehan on ihan fine jos mikään ei nyt muutu ja sijoittajat ovat tyytyväisiä reilun parin prosentin tuottoihin tulevaisuudessa. Mutta entä jos koroista tuleekin varteenotettava sijoituskohde ja metsärahastoihin sijoittavat henkilöt haluavatkin parkeerata rahansa muualle. Pahimmassa tapauksessa metsärahastot joutuisivat realisoimaan omaisuutta ja jos kaikki tekevät sen yhtä aikaa niin tilanne johtaa laskeviin metsien hintoihin ja n-vuoden päästä metsäyhtiöt kirjaavat arvot taas alaspäin uusiksi.

Luulisi, että metsäyhtiöissä kuitenkin kassavirrat ovat pidemmällä tähtäimellä se tärkeämpi mittari ja metsien arvot taseessa ovat vapaasti heiluva assetti (olettaen että ei osteta ja myydä)

8 tykkäystä

UPM ilmoittaa että sillä on 880 000 ha metsää ja ne on taseessa 2328 milj.€ mikä tekisi alle 2700 €/ha. Muita en nyt tutkinut. Minnesotan ja Uruguayn metsien arvosta paha sanoa, mutta tuskin ne huonommin tuottavat kuin Suomessa.

Markkina hinta varmasti korkeampi.

Nykyisillä puun hinnoilla tuolla tekee jo hyvinkin tuottoa, mutta mikäli puun hinnat laskee parin vuoden takaisille tasoille jäänee tuotto vaatimattomaksi. Paras arvaus voisi olla alle 6 %.

Nästäkin pitäisi vielä tietää paljonko on suojeltuja ja muuten metsätalouteen kelpaamattomia alueita. Kokonaisuutena kuitenkin ainakin UPM.n metsien arvostus vaikuttaisi olevan maltillisella tasolla. Mikäli arvo menisi yli 3000 €/ha olisi se mielestäni riski jo hieman koholla.

En tiedä saiko tästä nyt selvää, kun oli vähän ajatusvirran purkamista. Mikäli ha hinnat muillakin UPM.n tasolla on mielestäni tuotto/riski suhde vielä hyvä ja kestävät vielä 10 % laskun raakapuun hinnoissa.

5 tykkäystä

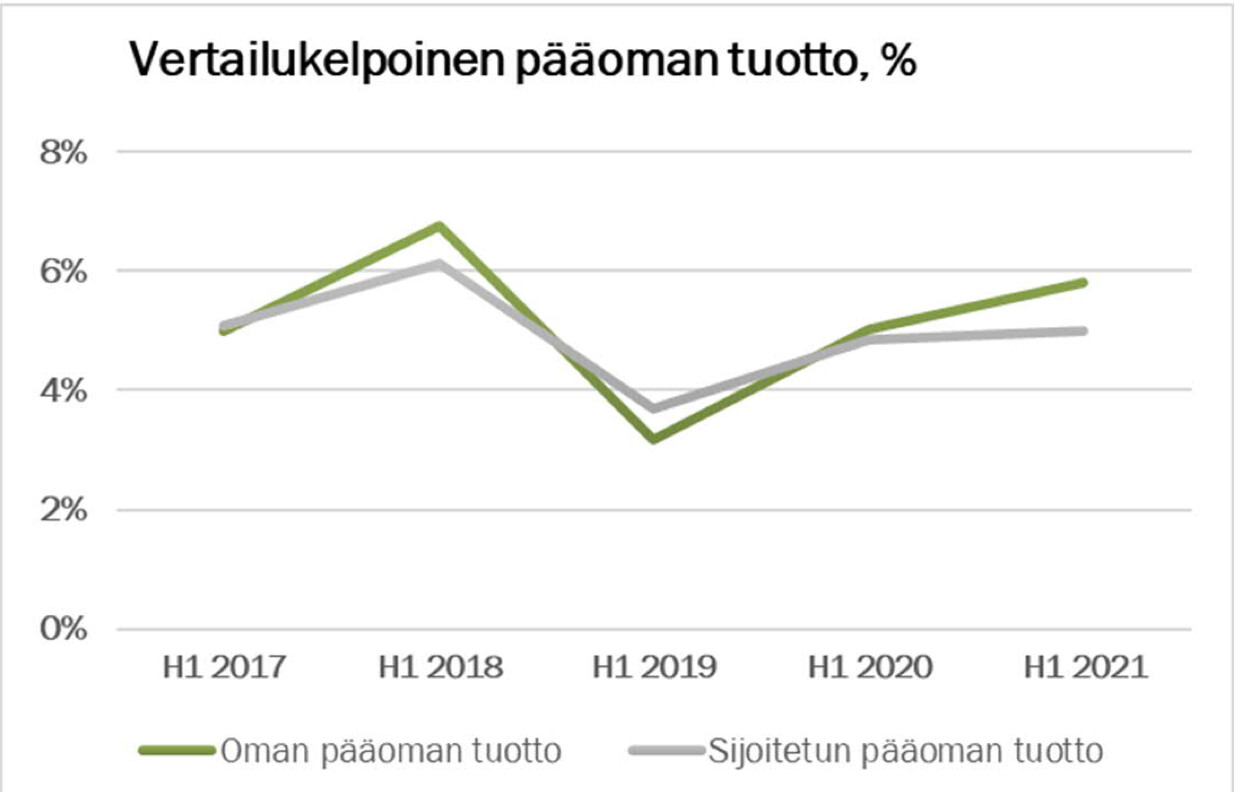

Tuossa on tuottolukemia Tornatorilta, joka hallinnoin SE:n metsiä Suomessa (SE pääomistaja). Siis vertailukelpoinen tuotto ennen arvonmuutoksia ammattimaiselta omistajalta markkinahinnoin. Tuohon pohjautuen jatkuvasti kohoavat hehtaarihinnat eivät oikein täsmää

Eiköhän metsäomistukset ole metsäyhtiöille puhtaasti strategisia sijoituksia, joilla saadaan turvattua puuntulo tilanteessa kuin tilanteessa. Liekö ovat isossa mittakaavassa edes kaupan, vaikka käypä arvo olisi kuinka kallis

5 tykkäystä

Tulipa mielenkiinnosta tutkittua nuo muutkin.

UMP noin 0,88 milj.ha, n.2700 €/ha

Stora Enso noin 2,4 milj.ha, n.2800 €/ha

SCA noin 2,6 milj.ha, n.3100 €/ha

Holmen 1,3 milj.ha, n.3450€/ha

Erona omaisuudessa on, että suomailaiset omistava useissa maissa ja ruotsalaiset lähes kaikki Ruotsissa.

Kovilta omaan silmään nuo ruotsalaisten metsien arvot näyttävät. Isoja aloja suojelussa tai vajaassa hyödyntämisessä suojelun nimissä kaikilla toimijoilla. Näistä en löytänyt tietoa miten on arvon määritys kirjattu.

3 tykkäystä

Listaan nopeasti omat mietteet yhtiöiden metsäomaisuudesta

Riskit

- @Tuide n mainitsemat rahastoista johtuvat kysynnän ja tarjonnan ongelmat, jotka voi rahastojen paniikkilunastustilanteessa aiheuttaa metsätiloille laskupainetta.

- FSC-sertifikaatti ja sertifikaatitit yleensä. FSC velvoittaa isot metsäomistajat tekemään vähän ekstraa ympäristön puolesta (esim. kulotus, suojeltavat metsät). Nämä tuntuvat kassavirrassa.

- Regulaatio. Regulaation kiristyminen uhkaa ensimmäisenä isoja metsäyhtiöitä ja Metsähallitusta.

- Metsätuhot.

Mahdollisuudet

- Optimointi. Puuta käytetään omasta metsästä silloin, kun kannattaa.

- Ei nähtävissä olevaa teknologiariskiä. Puuta tarvitaan nyt ja huomenna. Arvo ei romahda toisin, kuin esimerkiksi vanhentuneen tuotantolinjan.

- Syklisyydestä huolimatta maan- ja puunhinnan voi olettaa pitävän pintansa inflaatiota vastaan. Ainakin pidemmällä aikavälillä. Inflaatiosuoja.

- Megatrendeistä kiertotalous.

- Vaihtoehtoiset tienaustavat. Vuokraus tuulipuistoille ja tonttien hustlaus, jota ainakin Tornator harrastaa

- Pohjavesivarannot

Riski/mahdollisuus

- Ilmastonmuutos. Teoriassa voi nostaa puhtaan, turvallisen ja kostean Suomen maaperän arvoa. Mielestäni negatiivinen käytännössä.

Hintaa on mielestäni aika vaikea arvioida, kun en ole löytänyt dataa, jossa olisi metsätiloittain tai edes maakunnittain tiedossa metsien tietoja. Tilavuus, pinta-ala, sijainti, kasvu jne… Sijainnit jos edes löytäisi, niin saisi auttavat laskelmat.

Pitää paremmalla ajalla tarkemmin miettiä, kun nyt on ihan analyytikon toimesta herätelty.

@Antti_Viljakainen takaisin kysymys. Oletko ikinä tehnyt metsätilasta DCF laskelmaa? Itse tein viime vuonna melko kehittymättömän version, kun teki mieli mennä raivaamaan. Kassavirran johdin maksullisen palvelun kautta. Anyways tuli huomattua aika selvästi, että mikä on esimerkiksi riskittömän koron vaikutus näissä pitkän aikavälin himmeleissä. Eli voiko korkojen noston ajatella riskinä myös metsätilojen arvolle?

4 tykkäystä

Kiitoksia vastauksista, paljon hyviä kulmia!

Tällä logiikalla olen itsekin ajatellut metsäyhtiöiden analyysissä. Toki aina välillä on hyvät päivittää omaa ajattelua ja miettiä myös, miten muut ajattelevat tai voivat ajatella.

UPM:n osalta tilanne on mielestäni hyvinkin järkevä. Metsäomaisuuden arvo on määritetty DCF:llä, jossa tuottovaatimus (WACC-%) oli vuonna 2020 7 % (2021 ylöskirjauksen jälkeen varmaan hieman mutta ei kuitenkaan oleellisesti alempi). Muita parametrejä ei ole avattu, mutta eivätköhän nuo ihan järkevät ole, kun ihan valtavia ylöskirjauksia ei kuitenkaan viime vuosina UPM ole tehnyt. Tornatorin (Stora Enson Suomen metsät) metsien arvo on myös määritetty DCF:llä, mutta tuottovaatimusta en löytänyt. Viime vuosina saavutettu noin 5 %:n ROCE-% on mielestäni kuitenkin vielä ihan järkevä nykyinen maailmantila (nollakorot) ja metsän riski huomioiden.

Ruotsin tilanne sen sijaan on aiheuttanut huomattavasti enemmän pään vaivaa. Ruotsissahan metsäomaisuuden arvot räjähtivät sekä Stora Ensolla, Holmenilla että SCA:lla valtavasti (useita miljardeja) 2019-2020, mikä johtui etenkin siitä, että arvonmääritysmalli muutettiin DCF:stä vertailukauppoihin. Tämän jälkeen on vielä tullut pienempiä arvojen ylöskirjauksia. Juurisyyhän arvonnousussa ainakin minun mielestäni täytyy olla, että kauppoja tehdään oleellisesti alemmalla tuotolla/tuottovaatimuksella kuin mitä yhtiöiden aiemmissa kassavirtamalleissa oli. Tokihan vertailukaupat kertovat parhaiten markkinan vallitsevan tilanteen eikä siinä sinällään mitään, mutta ei tämä mielestäni poista sitä, että osana analyysiä pitää ajatella, kannattaako osakkeen mukana metsää ostaa nykyisellä parin prosentin tuotolla.

Stora Enson metsädivarihan tekee nyt karkeasti run-ratena 200 MEUR:n oikaistua liikevoittoa, josta biologisten hyödykkeiden arvonnousua on noin 80 MEUR (ts. kassavirta on vielä tulosta alempi). Pääomaa Forestissa on kiinni karkeasti 7 miljardia (tästä noin 6 miljardia Ruotissa ylöskirjausten jälkeen). ROCE-% metsälle jää siis alle 3 %:n ja kassavirtatuotot vielä alemmas. Ruotsin tuottolukuja ei saa suoraan auki, mutta ne ovat tietenkin tuon omaisuusmassan takia konsernia alemmat. Hurjan alhaisilta tuntuvia tuottotasoja nämä omaan makuun ovat, sillä täysin riskitön omaisuuserä ei kuitenkaan kyseessä ole. Tuottavan maan hehtaarihinnaksi Stora Enso taseessa Ruotsin osalta tulee omien laskujeni mukaan vajaat 5000 €/ha ja jättömaat huomioiden reilu 4000 €/ha. Toki Etelä-Ruotsissa metsä kasvaakin nopeammin kuin Suomessa, mutta Suomenkin metsän hinnoilla rahasääntoillakin tuntuu nyky olevan vaikeuksia saavuttaa tuottotavoitteitaan (toki taaksepäin katsoen tuotot ovat varmaan hulppeita arvonnousun takia).

Näin itsekin uskon. Tästä syystä en myöskään pidä metsien erottamista omaksi palakseen (ts. osien summa esim. metsät ja teolliset liiketoiminnat) metsäyhtiöiden arvonmäärityksessä perusteltuna. Toki epäilen vahvasti, että jotkut sijoittajatahot tätäkin tekevät, sillä Holmenin ja SCA:n tuloskertoimet huitelevat ihan omilla tasoillaan (P/E 20x-30x). Noille tasoille ei tietenkään metsäyhtiötä konsernina katsomalla ole mitään asiaa. Stora Enso sen sijaan pysynyt perinteisemmässä viitekehyksessä.

En ole. Muita DCF-malleja pyöritelleenä voin kuitenkin varmasti sanoa, että vaikutus on iso. Käytännössä sitä isompi, mitä alempi kokonaistuottovaatimus on.

Omasta mielestäni ehdottomasti. Metsän vaihtoehtoiskustannus halpenee, jos jossain vaiheessa matalariskistä tuottoa saa koroista. Tämän pitäisi laskea kysyntää ja tuoda hintaa alas, jos/kun tarjonta ei muutu. Tämä siis kaupoissa. DCF-malleihin vaikutus tulee tietenkin tuottovaatimuksen nousun kautta.

Sain tosiaan erilaiset luvut Stora Enson osalta. Laskin tältä pohjalta, mikä sisältää tietenkin myös maapohjan arvon (IFRS:ssä puiden ja maan arvo pitää erottaa).

6 tykkäystä

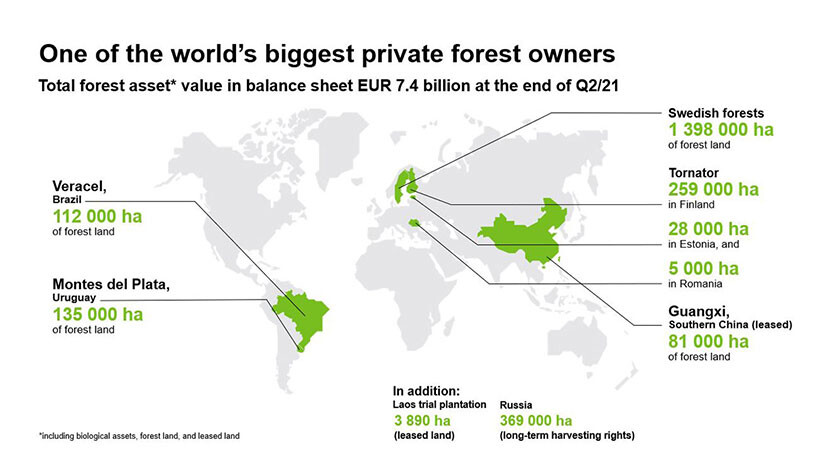

Storan osalta oli omaan lukuun näköjään tullut myös Venäjän hakkuu oikeudet ja Laos vuokra maa.

Nettisivuilla oleva kuva kylläkin eri määrillä kuin sinulla olevassa kuva. Arvon otin taseesta.

Ruotsin arvostus tasot ovat kyllä kovasti yläkanttiin.

Kun omaa metsää hakkaa ja myy lopputuotteena ulos voittohan tulee lopputuotteesta, mutta omanpääomantuottoon tuo vaikuttaa merkittävästi.

Entä onko kukaan muu palstalainen tehnyt metsästä DCF:ää?

Minulla jäi lopulta puuhapalsta ostamatta, osittain koska DCF antoi todella karut numerot. Laskin myös oman pääoman tuottoa (ROE) joka taisi jäädä johonkin 4% tietämille (en tarkalleen muista). DFC:n tekijällä oli myös tekniikan kanssa ongelmia.

Antilta tuli uutta tietoa minulle. Tuo kauppa-arvojen vertailun käyttäminen kyllä tuo minulle kylmiä väreitä. Ainakaan, kun en ole kuullut, että näissä olisi käytetty jotain 10 vuoden kauppa-arvojen keskiarvoa tms…

@Antti_Viljakainen tuo Forest divisioona sisältää kaikki perähikiän työntekijät (puunostajat ja metsäasiantuntijat) + metsänhoidon kulut ym., ja on sen takia mun mielestä ihan loogista, että kannattavuus on tuolleen laskettuna heikompi, kuin normaalilla metsänomistajalla. Asiakaspalvelu maksaa, mutta kannattaa pidemmän päälle.

Tuo ottamani kuva on Stora Enson Q4:n sijoittajapresiksestä ja se tosiaan sisältää viimeiset tämän vuoden tilinpäätökseen tehdyt ylöskirjaukset. Vastaavasti hehtaareissa minulla on tuottava maa, kun taas laittamassasi nettisivujen kuva sisältää myös jättömaan. Taseen metsäomaisuusrivin ja noiden presisten käypien arvojen summan välinen ero näyttää selittyvän pääosin Tornatorilla (ja toisella pienellä Etelä-Amerikan metsäosakkuusyhtiöllä), joka on konsernitaseessa osakkuusyritysrivillä. Näin ollen sanoisin, että käypien arvojen kautta kannattaa mieluummin arvioida hehtaarihintoja Stora Enson tapauksessa ainakin.

Kuva samaisesta presiksestä. Stora Enso käyttää toki kolmen vuoden toteutuneita kauppoja

volyymipainotettuna arvonmäärityksessä eikä sentään yhtä vuotta.

Tuosta arvostusmenetelmän muutoksesta sekä kauppahintojen rajusta nousustahan ne ylöskirjaukset ja miljardit taseeseen ovat kuitenkin syntyneet. Hintojen nousuhan on seurausta kysyntä/tarjonta-tasapainon muutoksesta, mihin liittynee taas ainakin nollakorkopolitiikan myötä räjähtänyt tarve matalan riskin ja vakaan kassavirran sijoituskohteille, metsäomaisuuden strategisen arvon parempi ymmärrys/muodostuminen, puuston kasvun myötä parantunut metsän tuottavuus jne. Sitä mikä on painanut eniten, voi jokainen arvioida itse. Mielelläni kuulisin mielipitäitä/analysiä tästä ihan oman ajattelun tueksi.

Toki, joskin kerryttäähän divisioona näiden vastineeksi myös tuloja ulkoisesta puun myynnistä. Pääoman tuottoa itse Forestin osalta kuitenkin enemmän katson kuin kannattavuutta. Eikä minulla erityisen hyvää käsitystä siitä ole, mitä metsäomaisuuden pitäisi tuottaa, jotta tuotto/riski-suhde olisi hyvä eri maanteiteellisillä alueilla. Sen selvittämiseksi tässä kyselenkin näkemyksiä. Kuitenkaan tuo 2-3 %:n tuotto, jota siis esimerkiksi Stora Enson osakkeen kautta nykyiselle tasearvolle saa, ei nyt puolivolttia heittämään ainakaan äkkiseltään laita enkä kyllä tuolla tuotolla kiinnostuisi metsän kaltaista omaisuuserää sijoituskohteeksi esimerkiksi itselleni tonkimaan.

Vertailun vuoksi esimerkiksi UB:n viime maaliskuussa pehmeästi suljettu metsärahasto tavoitteli 4-6 %:n tuottoa. Tuskin tuota suljettu olisi, jos rahaa saisi tuolla tuotto-odotuksella sijoitettua. Muutenkin huhuja/kommentteja hintojen käsistä riistäytymisestä on kuulunut kentältä jo jonkun aikaa Suomen osalta (toki käppyrät eivät varsinaisesti viittaa siihen, että Ruotsissa tilanne olisi oleellisesti eri), mutta jokuhan noita palstoja toki ostaa, kun kauppaa käydään. Ostajien motiiveja tässä yritänkin hahmottaa.

5 tykkäystä

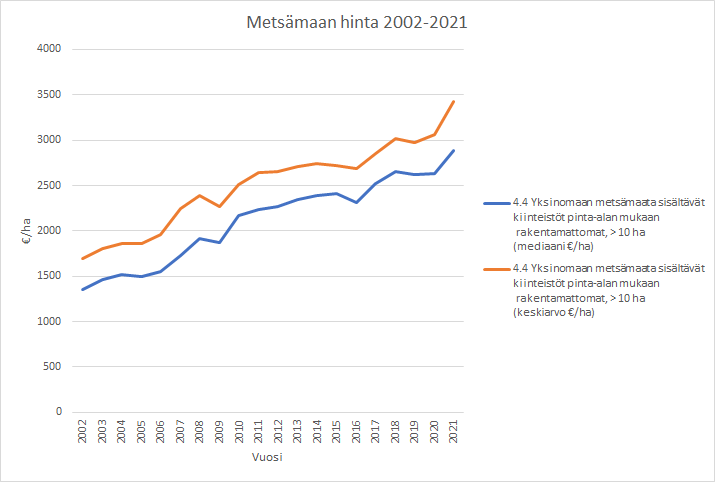

Luken sivuilta. Tosi paljon mielenkiintosia chartteja, suosittelen kaikille (maksatte veroa näistä).

Tilastopalvelu:(PxWeb - Valitse taulukko)

Ja sitten MML:n sivuilta johdettua dataa exceliin oksennettuna. Vertailee siis toteutuneita kauppahintoja.

Ei ole ihan samaa tahtia kehitys kulkenut. Vuonna 2015 taisin ostaa metsärahastoa, joten subjektiivisesti voisin sanoa, että sen jälkeen kysyntään ovat ne vaikuttaneet.

Olen sitä mieltä, että metsä on pienessä kuplassa ja olen metsärahastoista ja niiden huonoudesta paasannut jo aikaisemminkin eri ketjuissa. Mutta voisin silti ostaa metsää, koska metsän tuottoja ei pidä katsoa pelkästään laskimen läpi.

4 tykkäystä

Tornatorin tilinpäätös löytyi tämän aamun tiedotefeedistä (linkki). Eipä tuossa nyt mitään erityisen yllättävää ollut, kun ylöskirjaus oli tiedossa ja Stora Enson lukujen pohjalta. Vertailukelpoinen tulos pysyi näköjään vakaana. Rahavirrallisesti viime vuosi oli Tornatorille huono, mutta se näyttää ainakin pikavilkaisulla menneen rahoitusasioiden piikkiin.

2 tykkäystä

Miten näette metsäsijoittamisen lähitulevaisuuden pakotteiden varjossa? Puusta taidetaan tuoda noin 10% Venäjältä, mutta toisaalta myös jalostetun tavaran viennistä sinne menee iso osa. Investointeja Suomeen tämä tuskin ruokkii. @Antti_Viljakainen kommentit erityisen arvossa!

3 tykkäystä

En ole toki metsäsijoittamisen expertiksi pätevöitynyt, mutta vaikutuksia puumarkkinaan ja/tai metsäsijoittamiseen on odotettavissa, jos/kun puun tuonti Venäjältä katkeaa pidemmäksi aikaa tai pysyvästi. Suomessahan puun tarjonta ei Venäjän tilanteen takia muutu, mutta kysyntä todennäköisesti kasvaa, kun tuonnin osuutta pyritään korvaamaan kotimaiselle puulla (lähtökohtaisesti tämän ei pitäisi olla ylitsepääsemätön este ehkä koivukuitua lukuunottamatta). Näin ollen puun hinnoissa pitäisi olla nousupaineita ainakin pienen viiveen jälkeen, mikäli suhdanne (ts. metsäsektorin tuotteiden kysyntä) ei isosti petä alta. Markkinatasapainon kiristyminen taas lähtokohtaisesti tukisi metsäsijoittamisen kannattavuutta ja jos sijoittajien tuottovaatimus ei muutu, metsänhinnoissa voisi olla jopa nousupainetta tilanteen takia. Viimeinen on toki jossain määrin kyseenalainen oletus geopoliittinen tilanne huomioiden ja muutenkin liikkuvia osia on paljon liittyen etenkin Suomen ja Itämeren alueen puun kysyntään.

Investointien osalta Kemin sellutehdas luonnollisesti valmistuu ja lisää puun käyttöä. Oulun toisen kartonkikoneen investointisuunnitelmaa geopoliittisen tilanteen riskitasoon ja puumarkkinaan aiheuttama muutos sen sijaan voi vielä heilauttaa. Hankkeen toteutumisen edellytykset eivät ole mielestäni ainakaan parantuneet tilanteen muututtua, joskin näen edelleen hyvän mahdollisuuden, että Stora Enso tämän investoinnin tekee lopulta. Sen sijaan ulkomaisen raha varassa oleviin varhaisemman vaiheen sellutehdasinvestointeihin liittyy yhä suurempia kysymysmerkkejä, mikä voi rajata kysyntäpuolen kasvua. Jokerina pakassa on vielä kriisin vaikutus Suomen paperintuotantokapasiteettiin ja siten paperiin menevään puun käyttöön. Tässä vaiheessa olisin taipuvainen veikkaamaan, että paperin hinnan nousu, saatavuusvaikeudet ja suhdanteen heikentyminen leikkaavat paperin kysyntää ja sitä kautta puun kysyntää Suomessa. Tarjontapuolella epävarmuudet liittyvät metsien käyttöön ja suojeluun, joten muuttujia on myös yhtälön toisella puolella.

12 tykkäystä

Uskon tuon Venäjän tuonti kiellon vaikuttavan melko vähän puuston hinnan kehitykseen. Koivun kohdalla voi hintojen nousu voi olla himan nopeampaa. Toistaiseksi tuntuu puun hintojen nousu tasaantuneen, mutta jatkunee maltillisesti. Tähän uskon vaikuttavan yhtiöiden omien metsien tarjoaman hakkuiden lisäys mahdollisuuden ja varmasti metsähallituksellakin on mahdollista lisätä hakkuita.

Omissa puun myynneissä havukuitupuun hinta noussut 2 €/m3 hankintakaupassa ja koivukuidun hinta laskenut aavistuksen verrattuna vuoden takaisiin hintoihin.

Stora on ollut ainakin Etelä-Savossa aktiivinen ostaja viimeaikoina ja muutekin tilakauppa käy hyvin ja myyntihinnat pitävät tuotto odotuksen maltillisena.

Tuonti kiellon lisäksi myös vaneri ja muiden tehtaiden sulkeminen vaikuttaa varmasti kotimaan kysyntään positiivisesti.

5 tykkäystä

Jaetussa paperisessa MT Metsä -lehdessä oli hyvä kirjoitus yksityismetsänomistajan markkinasta ja 2021 vuoden suhdanteesta

"Samaan aikaan, kun maailmalla vaikeroitiin kuusisahatavaran pulaa ja Yhdysvalloissa höylätyn havusahatavaran hintaennätys kipusi 872 euroon kuutiolta, kuusitukista maksettiin Suomessa kesimäärin alle 70 euroa kuutiolta. Tullitilaston mukaan Suomesta viedyn sahatavaran keskihinta oli viime vuonna korkeimmillaan 390 euroa kuutiolta, kun tavanomainen hinta on 2010-luvulla ollut 180 - 200 euroa. Tukin hinta nousi noin kymmenen prosenttia, sahatavaran hinta kaksinkertaistui.

Kotimaisten raaka-aineiden ansiosta metsäteollisuusyritykset pystyivät käärimään maailmanmarkkinoilta ennennäkemättömät voitot, sillä ne eivät joutuneet kärsimään ulkomailta tuotavien raaka-aineiden ja komponenttien hinnannoususta kuten esimerkiksi metallialan yritykset"

Omistan sekä osakkeita että metsää. En voi kehua metsänomistamisen autuutta tuottomielessä. Touhu on kivaa harrastuspuuhastelua, ja onhan siinä tunnetta samoilla omassa metsässä, mutta rahojen “sijoittaminen” 70 vuodeksi, että pääsee myymään markkinaan mikä ei toimi, ja saa hinnoista fiiliksen, että tulee kusetetuksi, on aika hölmöläisten hommaa.

Lähteeköhän tästä taas puunoston kartellitutkimukset käyntiin vaihteeksi?

23 tykkäystä