Moi, onko tähän Jenkki firmaan tutustuneita/sijoittaneita. P/E 4? Haavoittuva kauppasodassa vai miten on näin edullisesti hinnoiteltu iso teknofirma?

6 tykkäystä

Nopealla vilkaisulla yhtiön viime vuoden tulos näyttää poikkeuksellisen korkealta, kuten muidenkin jenkkiyhtiöiden verohelpotuksesta johtuen. Tällaisissa tapauksissa kannattaa mieluummin laskea pidemmän aikavälin keskiarvoja. Sain 5-vuoden keskiarvotulokseksi 2,39 miljardia ja se jaettuna nykyisellä osakemäärällä (1,09 miljardia) tekee 2,19 EPS. Kurssi $44.50 / 2,19 = 20,13 P/E.

Vapaa kassavirta on vielä huonompi: $44,50 / (1,11 / 1,09) = 43,7 hinta/osakekohtainen vapaa kassavirta.

4 tykkäystä

Juipilla hyvä pointti että todella syklisissä firmoissa kannattaa katsoa, miten firma on tehnyt hilloa pidemmällä aikavälillä.

Markkina yleensä odottaa Micronilta laskevaa tulosta lähivuosina, kun marginaalit hapertuu ja kasvu taittuu.

Tässä artikkeli jonka löysin SA:ssa aiheesta Micron's Declines May Have Only Begun (NASDAQ:MU) | Seeking Alpha

Tämä voi olla niitä osakkeita joita pitäisi ostaa kun P/E huitelee 100 tai negatiivisena, eli syklin pohjalta. Samaa oireilua tuossa Siltronicissa.

Yhtiö on viestinyt, että tällä kertaa on toisin ja todella syklinen dynamiikka alalla on muuttunut, mutta yhtiöllä on luonnollisesti oma lehmä ojassa, mene ja tiedä http://files.shareholder.com/downloads/ABEA-45YXOQ/6382554279x0x981951/2EB9B872-CC47-4A99-A325-E871210C941F/FQ3_2018_Earnings_Call_Presentation_IR_Website.pdf

2 tykkäystä

Viittitkö avata miten pyörittelit tossa vapaata kassavirtaa, ei oikein auennut noilla luvuilla.

Onko tuo 43,7 nykykurssin ja osaekohtaisen vapaan kassavirran suhde? Mikä on tuo nimittäjä (1,11/1,09)?

Kiitos etukäteen.

2 tykkäystä

Jos ketään kiinnostaa osakegämbläys, niin /r/wallstreetbets 'in lempiosake heti teslan jälkeen. Pientä viihdettä tähänkin harrastukseen. MU on hävinnyt ilmeisesti monen pelurin rahat. Eli pudonnut varsin kiivaasti, volatiili osake.

2 tykkäystä

Emilio, laskin vapaan kassavirran viiden vuoden keskiarvon (1,11 miljardia dollaria) ja jaoin sen osakemäärällä (1,09 miljardia kappaletta). Kun osakekurssin jakaa osakekohtaisella vapaalla kassavirralla saadaan tietää kuin monta dollaria osakkeen ostajan pitää näillä hinnoilla maksaa yhdestä dollarista vapaata kassavirtaa. Vapaa kassavirta on teoreettinen lukema, joka saadaan kun operatiivisesta kassavirrasta vähennetään toiminnan ylläpitämiseen tai laajentamiseen tähtäävät investoinnit (capital expenditure, CAPEX). Vapaalla kassavirralla voi sitten lyhentää velkoja ja maksaa osinkoja.

Micron Technology tuottaa hyvää operatiivista kassavirtaa suhteessa osakkeen hintaan, mutta joutuu tekemään vuosittain laajoja investointeja. Myös velkojen määrä on kasvusuunnassa. Data hankittu MarketWatchista.

3 tykkäystä

Micron on tosiaan ollut erittäin syklinen. Siihen kannattaa sijoittaa vain, jos uskoo, että nyt asiat ovat toisin.

Mutta Micronin tulos on oikeasti noussut erittäin paljon, ja nyt arvostus suhteessa siihen on erittäin alhainen. P/E-luku voi tosiaan viedä harhaan, mutta EV/EBIT eliminoi verovaikutukset.

Analyytikot ennustavat Micronin tekevän hyvää tulosta pari seuraavaa vuotta. Vielä 2020 EBIT:llä laskettu EV/EBIT suhteessa tämänhetkiseen EV:hen antaa vain runsaan 3. Mutta sykli voi taas kääntyä rajusti.

Markkinassa on kuitenkin tapahtunut merkittävää consolidaatiota ajan myötä, joten perusteita uudelle, pysyvästi paremmalle kannattavuustasolle voi olla olemassa (?).

2 tykkäystä

Vapaa kassavirta on kyllä ihan tuttu käsite mutten vaan päässyt kiinni lukuihin kun en ole muuta kuin tämän kurssin vilkaissut. Kiitos selvennyksestä.

2 tykkäystä

Viime syklissä näytti samalta kuin nyt. Hinta pyöri 32$ paikkeilla ja arvostus oli matala. Seeking alphan seuratuimpia osakkeita, ja tuolloinkin jokainen vaati 50% nousuja analyytikoita myöten. Lopulta laski 10$ paikkeille eikä yht äkkiä näyttänytkään niin halvalta vaikka arvosta oli 70% lähtenyt.

Tällä kertaa pitäisi olla toisin, sillä markkinafundamentit tukee vahvasti. Vähän kuin Siltronic tosiaan. Ilman Micronia ei digitalisaatio, IoT ja koneoppi etene täysillä. Mielenkiintoista seurata riittääkö kysyntä häiritsemään sykliä.

Hyvä osake treidailla, mutta suosittelen olemaan kiintymättä liikaa ![]()

2 tykkäystä

-MU investor event kalvot: 2018 Micron Analyst and Investor Event (Slide Show) (NASDAQ:MU) | Seeking Alpha

-Micron ostaa takaisin omia osakkeitaan 10B$ arvosta FY2019 aikana.

-Valtaosin vielä DRAM myyntiä. Dram Exchange Index (DXI) Price Trends | TrendForce - Market research, price trend of DRAM, NAND Flash, LEDs, TFT-LCD and green energy, PV

2 tykkäystä

Pehmeä ohjeistus, mutta tulos ylitti odotukset Micron drops after Q4 beats, NAND ASPs down, downside Q1 guidance (NASDAQ:MU) | Seeking Alpha

1 tykkäys

Tuleeko tänään Micronilta jotain infoa?

Tuli Q1’19 tulos:

Guidance update: Micron guides Q2 revenue of $5.7B to $6.3B (consensus: $7.18B) and EPS of $1.65 to $1.85 (consensus: $2.45) with NAND and DRAM ships both expected weaker. FY19 capex guided from $9.0B to $9.5B, reduced by $1.25B from the prior guidance.

Conference call update: Micron reiterates that SSD will be in a year of transition with share gains expected to resume in 2020.

DRAM demand weakened in Q1 with limited near-term visibility. The company thinks some customers carried higher than normal inventory levels and now customers are bringing down the level. Smartphone demand continues to weaken and Micron is seeing the impact of CPU shortages.

DRAM bit growth is expected to grow Q/Q going into Q3. Micron lowers its FY19 bit growth guidance to 15% from 20% and plans to significantly reduce capex in the period.

NAND bit growth expected at 35% with supply growth exceeding demand in FY19. Company lowers its NAND bit growth estimate and capex for FY19 but expects demand to accelerate in 2H19.

Lam Research (NASDAQ:LRCX) and Applied Materials (NASDAQ:AMAT) are down 2.8% and 1.9%, respectively, after Micron’s capex cuts.

Micron (NASDAQ:MU) reports Q1 results that beat on EPS but missed on revenue despite a 16% Y/Y revenue growth. Guidance will come on the earnings call scheduled for 4:30 PM ET with a webcast available here.

1 tykkäys

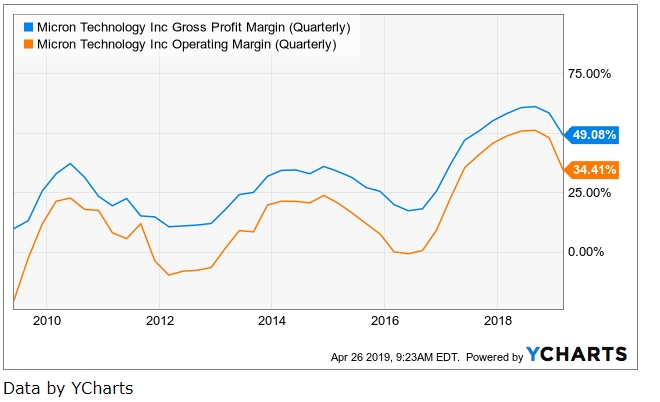

Semmoinen huomio Micronista, että varsinkin Seeking Alphassa karhut pukkaa heittämään peliin tämän “syklisiä kannattaa ostaa lähellä P/E 100”. Sinäänsä totta yleisesti ottaen, mutta ei välttämättä päde Microniin.

Jos katsotte tätä ao. käppyrää, niin tästä näkee hyvin miten GP/OP on parantunut syklistä toiseen. DRAM syklin pohjalla 2012 oltiin pakkasella. Tuo P/E 100 lienee taas otettu edellisestä syklin pohjasta eli 2016, koska silloin OP keikkui nollan lähellä.

Lähde yo kuvalle SA artikkeli:

https://seekingalpha.com/article/4257319-now-good-time-buy-micron-stock

Trendi näyttää Micronin kohdalla olevan se, että kannattavuus paranee syklistä toiseen (tosin tässä historia vain n. kaksi sykliä ja vähän kolmatta). Näen tähän ainakin kaksi mahdollista syytä. Ensinnäkin jokaisen uuden sukupolven tuotantolinjan rakentaminen maksaa entistä enemmän ja puolijohdetehtaat ovat miljardiluokan investointeja. Ts. keskikokoisellakin pelurilla alkaa olla vaikeuksia rahoittaa näitä monsteritehtaita.

Toisekseen sekä DRAM että Flash markkina on hiljalleen konsolidoitunut.

Esim. jo vanhempien puolijohde-sukupolvien tehtaiden kohdalla isotkin yritykset turvautuivat yhteisyrityksiin. Mm. flash-tehtaiden osalta

Intel-Micron ja

Toshiba-Sandisk (nykyään osa Western Digitalia).

Toki Micron on syklinen ja erittäin riskipitoinen (volatiili) sijoitus ja vaikka mulla sitä onkin salkussa iso siivu, niin en nyt lähde sitä kenellekään suosittelemaan varauksetta.

2 tykkäystä

Riskipitoinen ja volatiili. Miten sen nyt ottaa… Mieluummin otan 15 prosentin tuoton kovemmalla volalla kuin 10 prosentin tuoton vähällä volalla.

Tätä löytyy salkusta aika paljon. Yhtiön kilpailuasetelma markkinoilla on parantunut todella paljon viime vuosina ja kuluprofiili on parantunut huomattavasti Samsungiin ja Hynixiin nähden. Tasekin niin kovassa kunnossa, että se kestää minkä tahansa laskusyklin. Tosin kaikki toimijat puhuvat elpymisestä loppuvuodesta, joten nyt saattaa tulla vielä pari heikkoa kvartaalia, mutta sitten aletaan nousemaan

NAND-siruissa ei konsolidoitumista ole vielä samalla tavalla tapahtunut kuin DRAMssa. Luultavasti viiden vuoden sisään sielläkään ei ole kuin muutamia johtavia toimijoita (Samsung, SK Hynix, Micron). Micron on käsittääkseni kustannusjohtaja NAND-siruissa, vaikka ei suurin tekijä olekaan

1 tykkäys

Kovaa tulosta tekee Micron jopa laskusyklissä. Sanjayn puheet parantuneesta kustannustehokkuudesta eivät ole tuulesta temmattuja ja firma näyttää selvittävän suhdanteen kuin suhdanteen voitollisena

Tämän pitäisi mielestäni näkyä korkeampana arvostustasona. Yhtiön tase on timanttia verrattuna takavuosiin ja kannattavuus syklin yli on parantunut

2 tykkäystä

Asiallahan ei varmasti ole suurta merkitystä rahallisesti, mutta Micron on profiloitunut kuluttajapuolella hyvän hinta/laatu-suhteen muistivalmistajaksi AMD:n Ryzen-prosessoreille.

Kiinnostava firma ja mukava nähdä myös keskustelua Inderesin foorumilla. Firmaan sijoittaminen vaatii kuitenkin mielestäni näkemystä tulevaisuuden muistimarkkinoista ja niiden hintatasosta, onko tähän saatavilla jotain hyviä analyysejä (esim. seuraavat 5 vuotta)?

2 tykkäystä

No nyt ollaan jo muutaman päivän takaisissa lukemissa, kun kaikki ennusteet lyödään hyvällä marginaalilla. Hankala välillä ymmärtää Mr. Marketin mietteitä ![]()

2 tykkäystä

Nostanpa ketjua kun tuli hypättyä takaisin kyytiin. Osake on lasketellut huhtikuun huipuista 20%. Micronin forward PE on tällä hetkellä ~7 ja kassaa firmalla riittää. GS laski PT:a reilusti ja ennustaa, että syklin huippu on nähty ja muistinvalmistajien hinnoitteluvoima on heikkenemässä.

Väittäisin kuitenkin, että megatrendit ovat myös firman puolella. Tietokoneita ja siis muistia tarvitaan jatkossa enemmän ja enemmän. Autot, mobiililaitteet, pc myyntikin on yllättävän vahvaa, iot, ym.

Johdon näkemys loppuvuodesta on positiivinen chippien toimitusongelmista huolimatta.

Earnings callista:

"As a result, our expectations for calendar 2021 DRAM and NAND bit growth have increased since our last earnings call, and we now expect calendar 2021 DRAM bit demand growth to be somewhat above 20% and NAND bit demand growth in the mid 30% range. There is currently unmet demand for DRAM and NAND due to end market strength. This unmet demand would have been even larger had it not been for the non-memory component shortages influencing our customers’ ability to manufacture their products, particularly in the PC, automotive and industrial markets. These shortages can cause variability in demand patterns as customers experience challenges sourcing matched sets of non-memory components.

We are hopeful that foundry capacity coming online can begin to alleviate some of the component shortages in the second half of calendar 2021 and support robust memory and storage growth. Additionally, as a result of strong end market demand trends, the lessons of the pandemic and ongoing geopolitical uncertainty, some customers will change their inventory management strategy from just-in-time to just-in-case and increase the target level of what they consider normal inventory levels.

Long term, we see a DRAM bit demand growth CAGR of mid to high teens and a NAND bit demand growth CAGR of approximately 30%."

Kaikki eivät jaa GS:n näkemystä osakkeen hinnasta.

" Chipmaker Micron’s stock could prove to be a strong catch-up trade, Joule Financial founder and chief investment officer Quint Tatro told CNBC’s “Trading Nation.”

“It is trading at valuations now that are just ridiculously cheap,” a nearly seven times forward price-to-earnings multiple as of Tuesday’s close, Tatro said Tuesday.

“Let’s say they don’t hit those earnings because we do have a slowdown in memory chips, so, it’s 10 times or 12 times forward earnings — again, still ridiculously cheap,” he said.

With a “stellar balance sheet” and a sizable position in the computer chip market, Micron is poised to pop if demand for computers picks up, Tatro said."

Nykymarkkinassa tällainen edullinen “value blue chip”, joka tekee isosti rahaa, jolla on iso siivu markkinasta ja aika isot vallihaudat uusille toimijoille vaikuttaa lähes no brainerilta.

2 tykkäystä

Huhu nosti illalla sekä MU:n että WDC:n kurssia.

2 tykkäystä