Nyt saatiin viimein toive toteutettua, kestihän siinä luvattoman kauan… Liitän tähän aamun IT-palvelu kirjoituksen

IT-palveluyhtiöiden kiinnostus yritysostoihin on suurta, mutta kuuma markkina rajoittaa kauppoja

IT-palvelukentän konsolidaatio on jatkunut yllättävän vilkkaana kuumasta markkinasta huolimatta. Monet sektorin yhtiöt olisivat arviomme mukaan kuitenkin halunneet jatkaa aktiivisemmin myös epäorgaanista kasvua ja saada vahvat taseet tuottavaan työhön. Haasteena yritysjärjestelyissä on arviomme mukaan korkeat arvostustasot. Odotamme yritysjärjestelyjä edelleen tapahtuvan, mutta hetkellisesti aikaisempaa vähemmän johtuen ylikuumentuneesta markkinasta.

Isossa kuvassa pääosalla sektorin yhtiöistä kiinnostus yritysjärjestelyihin on suuri. Konsolidaatiota ajaa halu osaamisportfolion laajentamiseen, maantieteelliseen laajentumiseen ja puhtaasti toimituskapasiteetin kasvattamiseen. Näkemyksemme mukaan pääosalla sektorin yhtiöstä ei kuitenkaan ole kriittistä tarvetta yritysostoille, vaan tarvetta ajavat muut asiat, kuten strategiset tavoitteet. Pelkästään kasvu on verrattain ”huono” syy yritysostoille ja suurin hyöty tulee näkemyksemme mukaan osasamisportfolion laajentumisen myötä, mikä vahvistaa kilpailukykyä sekä tuottaa liikevaihtosynergioita. Yritysoston onnistumiseksi on tärkeää, että strategiat ja kulttuurit sopivat yhteen.

Pääosalla sektorin yhtiöistä on vahvat taseet ja käytännössä kaikilla terve kannattava liiketoiminta, joka jatkuvasti tuottaa hyvää kassavirtaa ja vahvistaa edelleen tasetta. Osakkeen käyttö on toki mahdollista ja monet yhtiöt ovat myös käyttäneet osaketta. Usean yhtiön arvostustaso on kuitenkin tällä hetkellä houkutteleva ja oman osakkeen käyttö ei näin tarjoa samoja mahdollisuuksia omistaja-arvon luonnille. Näkemyksemme mukaan velkavivun käyttö yritysostoissa on matalan korkotason myötä todella hyvä vaihtoehto, mikä parantaisi myös oman pääoman tehokuutta.

Suomessa listatut IT-palveluyhtiöt ovat näkemyksemme mukaan pääosin kiinnostavia ostokohteita ulkomaalaisille verrokeille, jotka hamuavat suomen markkinaan tai pääomasijoittajille. Globaalit IT-jätit voivat myös vahvistaa asemaansa Suomen markkinalla, kuten CGI, joka osti Affecton vuonna 2017. Pääomasijoittajat ovat viime vuosina olleet aktiivisia yritysjärjestelymarkkinassa pohjoismaissa. Pidämme pääomasijoittajaa todennäköisimpänä ostajana, mikäli listattuja yhtiöitä ostettaisiin pois. Emme pidä Suomessa listattujen yhtiöiden konsolidaatiota keskenään todennäköisenä, koska lisäarvo liiketoiminnalle jää useasti ohueksi.

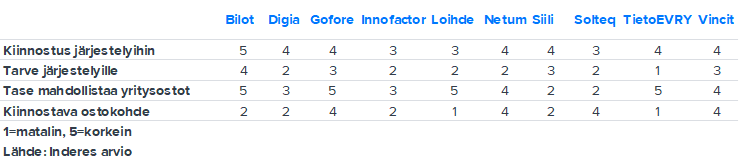

Olemme analyysissämme alla tarkastelleet seuraamiamme IT-palveluyhtiöitä ja niiden kiinnostusta yritysjärjestelyihin, tarvetta järjestelyille, taseen tarjoamia mahdollisuuksia ja yhtiön kiinnostavuutta ostokohteena. Alla olevat arviot ovat meidän arvioitamme.

Bilotin strategiakauden tavoitteena on kasvaa 50 MEUR:n kokoluokkaan vuoteen 2024 mennessä. Yhtiö on listautumisen jälkeen toteuttanut kaksi suurempaa yritysostoa, jotka tukevat tavoitteeseen pääsyä, mutta ei arviomme mukaan vielä riitä tavoitteen saavuttamiseen. Arvioimme yhtiön edelleen haluavan vahvistaa myös osaamisalueitaan ja näin yhtiön edelleen hakevan myös epäorgaanista kasvua. Lyhyellä aikavälillä odotamme Bilotin kuitenkin vielä sulattelevan syksyn Motley Agency -yritysostoa ja toimitusjohtajan vaihdosta. Yhtiön tase mahdollistaa hyvin uudet yritysostot, sillä molemmissa aikaisemmissa järjestelyissä yhtiö on käyttänyt hyvin voimakkaasti omaa osakettaan (2021e: nettovelkaantumisaste -42 % ja omavaraisuusaste 81 %).

Digia tavoittelee yli 10 %:n vuosikasvua vuosina 2020-2022. Yhtiö on nykyisellä ja edellisellä strategiakaudella vahvistanut osaamisportfoliotaan kymmenellä yritysostolla. Näkemyksemme mukaan Digian osaamisportfolio on laaja ja kilpailukykyinen. Yhtiön tase ei myöskään tarjoa suurta liikkumavaraa yritysostoille (2021e: nettovelkaantumisaste 23 % ja omavaraisuusaste 44 %). Näin odotamme yhtiön lähinnä jatkavan pieniä täsmähankintoja, jotka vahvistavat osaamisalueita ja maantieteellisesti toimituksia sekä tukevat kasvutavoitteeseen yltämistä.

Goforen tavoitteena pitkällä aikavälillä on kasvaa yli 20 % vuosittain ja se hakee yritysostojen kautta noin puolta kasvusta. Yhtiö on viime vuosina tehnyt useita suurehkoja ja pienempiä hankintoja vahvistamaan osaamisportfoliota, mitkä ovat edelleen vahvistaneet kilpailukykyä. Tase, vahva kassavirta ja osakeannissa kerätyt varat antavat Goforelle todella hyvin liikkumavaraa yritysostoihin (2021e: nettovelkaantumisaste -43 % ja omavaraisuusaste 60 %). Arvioimme yhtiö hakevan seuraavaksi vahvemmin maantieteellistä ja erityisesti Saksan liiketoiminnan vahvistamista yritysostojen kautta. Yhtiöllä ei tällä hetkellä ole mitään mittavia integraatioita tai sisäisiä haasteita, joka rajoittaisi yritysjärjestelyjen toteuttamista.

Innofactor tavoittelee pitkällä aikavälillä 20 %:n vuotuista liikevaihdon kasvua. Arvioimme Innofactorin edelleen pääosin rakentavan kestävää pohjaa pohjoismaiselle organisaatiolle ja vasta tämän jälkeen pidämme suurempia yritysjärjestelyitä mahdollisena. Yhtiön tase on parantunut viime vuosina ja mahdollistaa jo pienempiä yritysjärjestelyitä (2021e: nettovelkaantumisaste 15 % ja omavaraisuusaste 47 %). Arvioimme yhtiön hakevan epäorgaanisesti lähinnä vahvistusta Ruotsin, Norjan tai Tanskan toimituskapasiteettiin, kun liiketoiminnot ovat kestävällä pohjalla.

Loihteen vuoteen 2024 ulottuvan strategiakauden tavoitteena on yltää yritysostot huomioiden keskimäärin yli 10 % vuotuiseen liikevaihdon kasvuun. Viimeisten vuosien aikana Loihde on tehnyt useita rakenteellisia järjestelyjä ja siten sekä luopunut suunnitelmiin huonosti täsmänneistä liiketoiminnoista että vahvistanut ydintään siihen sopineilla yritysostoilla. Loihteen konsernitason tarjoama on hyvin laaja, mikä mielestämme luo yhtiölle mainiot edellytykset erilaisten synergististen kokonaisratkaisuiden luomiselle ja toimittamiselle. Yritysostostrategiassaan Loihde taas arviomme mukaan etsii tähän kokonaisuuteen ja sen kehittämiseen sopivia palasia, eikä ole lainkaan kiinnostunut yksittäisistä ja irrallisiksi jäävistä palasista. Arviomme mukaan yhtiö ei kategorisesti sulje pois heikolla kannattavuustasolla toimivia toimijoita. Tällaisten yhtiöiden on kuitenkin tuotava Loihteen alle selkeää keihäänkärkiosaamista ja sitä kautta laskettava heikon tulostason korjaamiseen liittyvää riskitasoa. Yhtiön taseasema on äärimmäisen vahva (2021e: nettovelkaantumisaste -44 % ja omavaraisuusaste 76 %) ja se mahdollistaa kokoluokaltaan merkittävänkin kokoisten järjestelyjen toteuttamisen.

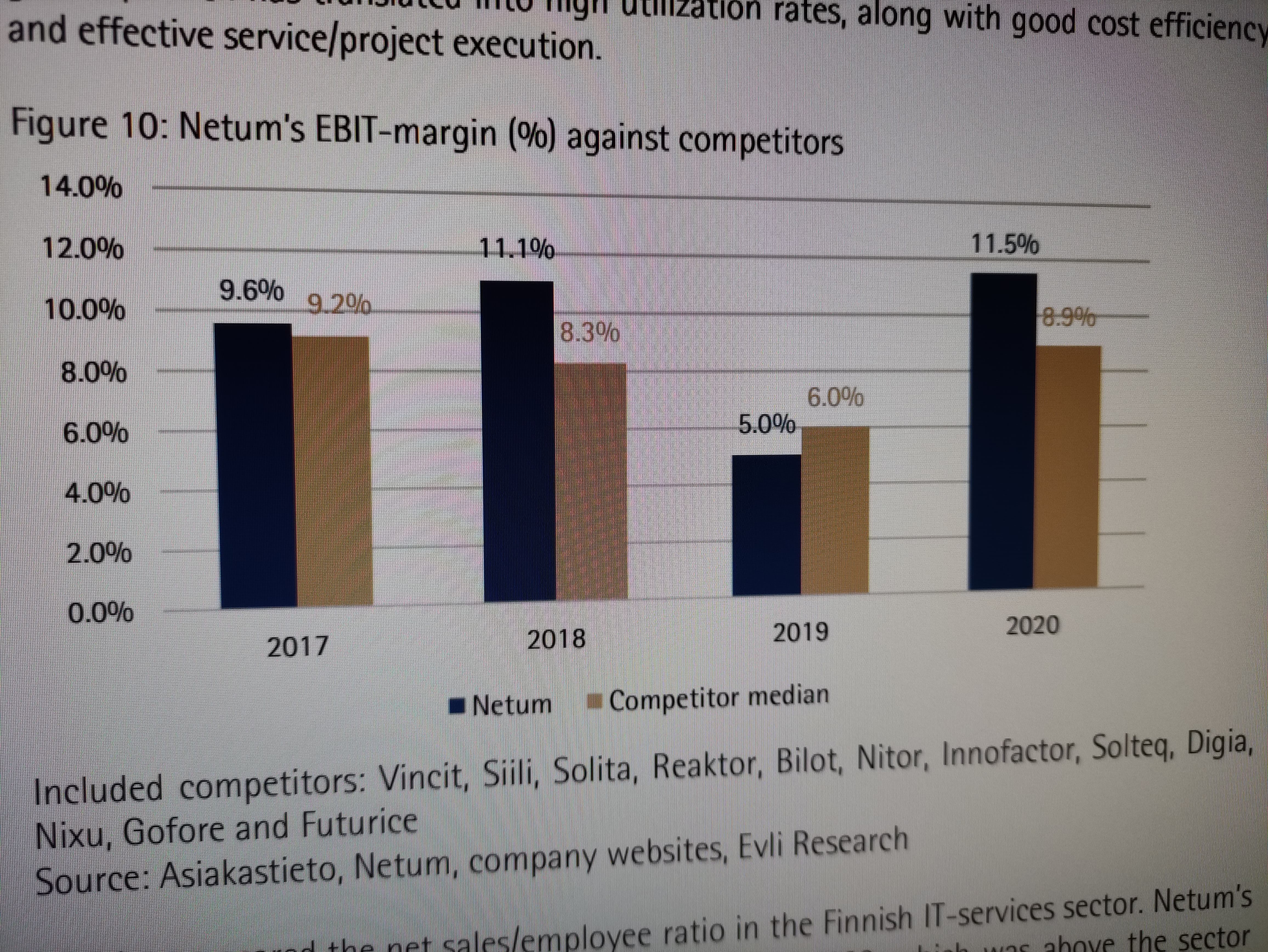

Netumin orgaanisena tavoitteena on yltää vuoteen 2023 mennessä 30 MEUR:n liikevaihtoon, mikä tarkoittaa noin 20 % vuotuista keskimääräistä kasvuvauhtia. Erillistä epäorgaanista kasvua sisältävää tavoitetta yhtiö ei ole antanut. Yritysostot kuuluvat kuitenkin keskeisellä tavalla yhtiön strategiaan ja historiassaan Netum on tehnyt joukon niin kokoluokkaa kasvattaneita, uusia osaamisia ja markkinoita tuoneita kuin riskiprofiilia laskeneitakin järjestelyjä, joista viimeisimpänä lokakuussa toteutettu Cerion-transaktio. Arviomme mukaan Netumin yritysostostrategia on ostettavan liiketoiminnan laatua painottava, mitä mukaillen yhtiö ei ole lainkaan kiinnostunut heikolla kannattavuustasolla toimivista tai taakseen rakennejärjestelyjä vaativista toimijoista. Liiketoiminnan laadun ohella Netum on erityisen tarkka myös ostokohteen kulttuurillisesta sopivuudesta. Cerion-järjestelystä huolimatta yhtiön taseasema on tukeva (2021e: nettovelkaantumisaste -19 % ja omavaraisuusaste 75 %) ja liikkumatila oikeinkin mainio uusien epäorgaanisten liikkeiden toteuttamiselle.

Siili on strategisten viestien perusteella aktiivinen yritysostoissa ja pyrkii vauhdittamaan kasvua yrityskaupoilla. Siilin nykyrakenne on pääosin muodostunut historiassa tehdystä 11 yrityskaupasta, joilla on pääosin hankittu osaamisalueita. Yhtiön tase ei tarjoa suurempaa liikkumavaraa yritysjärjestelyille (2021e: nettovelkaantumisaste 28 % ja omavaraisuusaste 44 %). Lisäksi yhtiöllä on arviomme mukaan sisäisesti huomattavasti parannettavaa Suomen toiminnoissa ja uusi toimitusjohtaja aloittaa vuoden alussa. Näin emme odota Siililtä lyhyellä aikavälillä suurempia yritysostoja.

Solteq ei strategiassaan tai viestinnässään ole juurikaan painottanut epäorgaanista kasvua. Yhtiö on kuitenkin historiassa tehnyt lukuisia ja viime vuosina pienempiä järjestelyitä selkeyttääkseen sekä vahvistaakseen strategiaansa. Yhtiön tase ei kuitenkaan tarjoa suuremmin liikkumavaraa yritysostoille (2021e: nettovelkaantumisaste 78 % ja omavaraisuusaste 37 %). Lisäksi toimitusjohtajan vaihtuminen luo epäjatkuvuutta, miksi emme odota yhtiön tekevän yritysostoja lyhyellä aikavälillä. Pidemmällä aikavälillä pidämme uusia omia tuotteita tukevia täsmähankintoja todennäköisimpänä.

TietoEVRY on jatkuvasti aktiivinen yritysjärjestelyrintamalla. Mittava EVRY-integraatio on loppusuoralla ja ei arviomme mukaan ole esteenä uusille yritysostoille. Tase mahdollistaa lisäksi verrattain suuret yritysostot (2021e: nettovelkaantumisaste 38 % ja omavaraisuusaste 49 %). Yhtiön osaamisportfolio on jo hyvin laaja ja vahva, mutta pidämme voimakkaasti kasvavien alueiden vahvistamista mahdollisena. Yhtiön uusi strategia mahdollistaa myös liiketoimintojen irrottamisen.

Vincit on historiassaan tehnyt useita pieniä ja yhden suuren yritysoston. Yhtiö arvioi tuoteportfolion laajentamisen ja maantieteellisen laajenemisen yritysostojen myötä mahdollisena. Vahvistettavia osa-alueita ovat ylläpito ja pilvitransformaatio. Kyseiset kyvykkyydet ovat sektorilla haluttuja osa-alueita. Mielenkiintoisina niche-osaamisina yhtiö näkee digimarkkinoinnin ja verkkokaupparatkaisut. Vincitin tase on hyvin vahva ja mahdollistaa yhtiölle myös suuremmat yritysostot (2021e: nettovelkaantumisaste -25 % ja omavaraisuusaste 67 %).