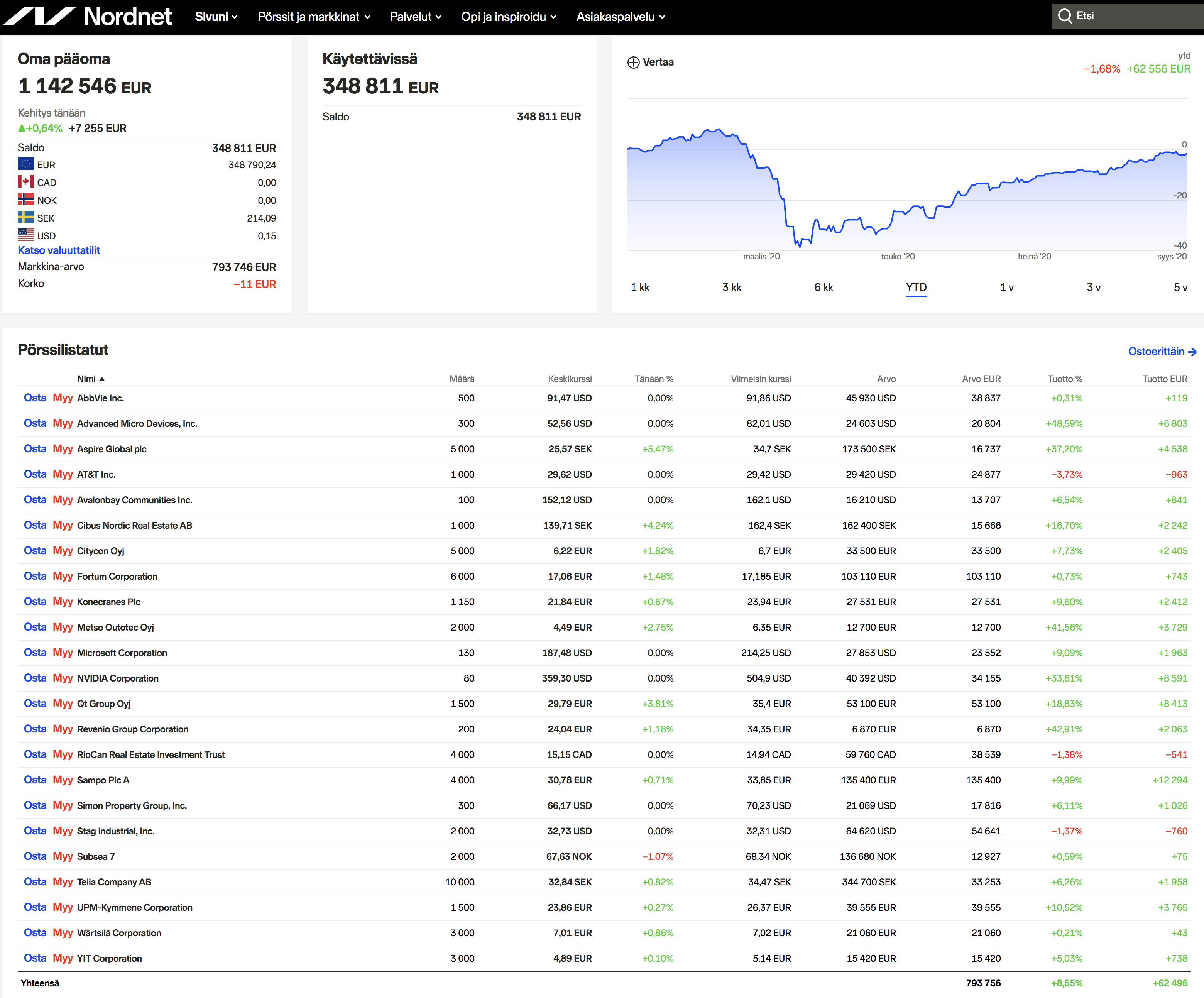

Kannattaa katsastaa MFA Financial, jos olet aikeissa lisäillä mREITejä salkkuun. Tasoittaa riskiä NYMT rinnalla ja muutenkin enemmän nousuvaraa / osinko ollut tasaisempaa sekä alemmanna yeldillä, kuin NYMTllä.

2 tykkäystä

Pientä salkkupäivitystä, sopiva väli tuntuu olevan noin kaksi kuukautta, koska sen verran “tylsä” lienee sisältö foorumin peruslukijalle🙂. Ei löydy Inderesin analysoimia pienyhtiöitä, koska en ole vakuuttunut, olisiko maksamani hinta järkevä ja eräs sijoitusstrategiani piirre on välttää hypeosakkeita. Lisäksi arvostan enemmän nykyosinkoa, en sitä, maksaako yhtiö mahdollisesti viiden vuoden päästä hyvää osinkoa, jos kaikki menee putkeen. Tähän tietysti vaikuttaa myös sijoitushorisonttini, joka lienee jotakin 10-15 vuoden välillä. Yhtiökriteereihini kuuluu myös se, että valtamedia tarjoaa uutisvirtaa yhtiöistä, jos jotakin merkittävää tapahtuu.

Tokmanni 25,02% saavuttanut kieltämättä turhan ison painon salkussani, mutta olen ollut kyydissä kuitenkin jo 7,5 euron hinnoista ja viime päivien kurssilasku houkutteli lisäostoksiin. Kieltämättä hiukan häiritsee tosiasia, että analyytikkoennusteissa odotetaan tälle vuodelle hitusen parempaa tulosta kuin ensi vuodelle. No, nykykurssillakin 5% tuntumassa oleva osinkotuotto lämmittää kuitenkin taskunpohjia🙂. Kasvu voi tosiaan olla tiukassa, kunhan Suomi on täytetty 200 myymälällä ja tähänhän ei enää montaa myymälää tarvita. Ehkäpä sitten syvennetään pohjoismaista yhteistyötä, kun haetaan kasvua, löytyyhän esim. Norjasta Europris. Vielä, kun saisi Tokmannin Inderesin seurantaan, pitääkin ottaa yhteyttä Tokmannin IR:ään ja sitä ehdotella!?

Sampo 18,9% edelleen salkkuni tukijalkana, 28,72 e keskihinnalla suhtaudun tuleviin tuottoihin odottavan positiivisesti, onhan jo osinkojakin tullut. Sulo, eikun @Sauli_Vilen :in ja @Johannes_Sippola :n ansiokkaasti täydentämät “osien summa”-laskelmat antavat mukavaa selkänojaa, vaikka osinkotarina on kärsinyt säröjä ja itseäni Hastings-kauppa edelleen hieman mietityttää. Mahdollinen exit Nordeasta tulevien vuosien aikana lienee omistajille varsin positiivinen asia, tapahtuipa se sitten miten tahansa.

Fortum 18,52% 13,28 e keskihinnalla pysyy vankasti salkussani, vaikka tummia pilviä kerääntyykin Nordstream 2 hankkeen ympärille, riskithän sitten realisoituvat Uniperin omistuksen kautta. Myös Navalnyn myrkyttäminen kertoo karua kieltään jatkuvan Venäjä-riskin olemassaolosta. Joka tapauksessa Fortum on tulevina vuosina erittäin iso peluri Euroopan muuttuvilla energiamarkkinoilla. Tässäkin on jo osinkoja nautittu eli sijoituksen riskitaso pienenee vuosi vuodelta.

Tikkurila 9,43% kuuluu myös salkkuni ydinomistuksiin, pääsinhän keväällä hyppäämään tarinaan mukaan 10,93 e keskihinnalla. Tässäkin keississä on kasvu kiven takana, Suomi ja Ruotsi suhteellisen kypsiä markkinoita eli kasvu olisi riivittävä Puolasta ja Venäjältä. Q3:n yhteydessä kuullaan, onko kansalaisten maalausinto jatkunut vai jäikö se koronakeväälle. Riippuvuus raaka-ainehinnoista hieman häiritsee, mutta luotan siihen, että Tikkurila on oikealla tiellä kulujen karsimisessa ja tulokseen saadaan vakautta.

Wärtsilä 6,52% hinnalla 6,96 e palasi viikolla salkkuun ennakkosuunnitelmien mukaisesti sopivasti ennen syksyn osinkoerää(tämähän on käytännössä “kirkossa kuulutettu”, vaikka vaatii vielä hallituksen hyväksynnän). Sikäli ajoitus meni nappiin, kun myin samaiset laput keväällä osinkojen jälkeen 7,20 e hinnoilla. Wärtsilä on itselleni haastava keissi, koska kaltaisestani humanistista ei löydy etsimälläkään hitustakaan insinööriä🙂. Luotan tässä kuitenkin foorumin tasokkaaseen keskusteluun ja Jarkko Ahon laskelmat arvosijoittajan näkökulmasta tukevat sijoituspäätöstäni unohtamatta tietenkään meidän Erkki Vesolan yhtiöraportteja.Toki tässä ratkaisee ensisijaisesti se, kuinka haluttuja ja kilpailukykyisiä ovat Wärtsilän tarjoamat energiaratkaisut. Lyhyellä tähtäimellä tämä ei välttämättä ole palkitseva keissi, koska varsinkaan risteilijät eivät ole tällä hetkellä kuuminta hottia, siksi tuo ajoitus osinkojen maksuhetkeen.

Nokia 5,88% keskihinnalla 3,94 e tipahti salkkuun myös viikolla. Aika tarkalleen näillä hinnoilla ostin Nokiaa palatessani markkinoille joulukuussa 2017, omistin parin yhtiökokouksen yli ja kävin ihmettelemässä Surin tarkasti ennaltasuunniteltua koreografiaa lavalla. Onnistuin kuitenkin myymään keväällä 2019 yli 5 euron kurssilla. Tällä kertaa ei entry ihan putkeen mennyt teknologiamyrskyn takia ja hieman jo veivailin edestakaisin, mutta salkusta löytyy kuitenkin🙂. Ymmärränkö siis riittävästi 5G-teknologiasta ja Nokian kilpailukyvystä, vastaus on “en ymmärrä”, mutta foorumilla käydään Suomen tasokkainta keskustelua sijoituskeissin eri aspekteista, erityismaininta ainakin nimimerkeille @OldFeki , @Lexus , @JormaSoul ja @Paakkarinen , anteeksi, jos jonkun ydinosaajan unohdin. Luonnollisesti yhtiön tuntee myös analyytikon näkökulmasta @Mikael_Rautanen pitkältä ajalta. Nokia on myös analyytikkoseurannaltaan Helsingin pörssin seuratuin yhtiö eli tietoa kyllä löytyy, jos viitsii etsiä, haasteena ennemminkin tiedon ja näkemysten runsaus. Itseäni mietityttää tällä hetkellä eniten se, aiheuttavatko Huawei-boikotit jonkinlaisen epätasapainotilan, josta on pitkällä tähtäimellä haittaa koko 5G-teknologiasyklille. Tämä kuitenkin edustaa selkeää riskisijoitusta salkussani, eihän osinkovirtaakaan ole tällä hetkellä, mutta luulen, että tämä seikka korjaantuu jo puolen vuoden sisällä. Etten ihan heikon siiman varassa ole tässäkään keississä, niin mainittakoon, että luottamus Pekka Lundmarkiin on varsin vahva.

Lassila&Tikanoja 4,28% sinnittelee salkussani 13 euron keskihinnalla, tuotto tässä on perustunut lähinnä vahvaan osinkoon ja pieniin veivauksiin. Jotenkin pidän sijoituskohteena tällaisesta “kädet savessa”- alasta ja mielihyvää tuottaa Lassila&Tikanojan autojen näkyminen liikennevirrassa, metroasemien käsidesipisteet ja sinne tänne sirotellut roskalavat🙂

Luotan edelleen kierrätystalouden ja vihreän elvytyksen voittokulkuun. Tämä vuosi menee melko vaatimattomasti, ei vähiten Venäjän liiketoiminnan alaskirjauksen takia, mutta vakaata ja vähäriskistä liiketoimintaa tämä on kaiken kaikkiaan.

Pahnan pohjimmaisena vielä uutena salkussani TietoEvry 3,87% keskihinnalla 24,50 e. IT-alan tuntemukseni on heppoinen, mutta senpä takia juuri sijoitan mieluummin suureen toimijaan, jonka isot asiakkaat tarvitsevat palveluita talouden kaikissa sykleissä. Synergiaetuja on luvattu jopa ennakoitua enemmän ja nopeammin, toki kertaluonteiset erät hieman hämäävät.

Hitusen itseäni häiritsee, että päästin Nokian Rinkulat karkaamaan yli 23 euron hintoihin, kun luovuin viimeisimmistä 22,50 e hinnoilla. Halpahan tämä edelleen olisi, jos uskoo rengasmarkkinan elpymiseen varsinkin Venäjän osalta ja USA:n tehtaan onnistuneeseen ylösajoon. Ehkäpä syksy tuo tullessaan ostopaikan.

Käteistäkin löytyy “ruhtinaalliset” 7,58 %, toki kuukausittain on mahdollisuus investoida lisää. Käytännössä koko kesä meni 100% osakepainossa ja alkuperäinen markkinanäkemykseni, että kävisimme ottamassa vielä pohjakosketuksen maaliskuun lukemiin, osoittautui täysin huuhaaksi. Onnekseni en tässä tapauksessa kuunnellut sisäistä ääntäni🙂

Kuten näkyy, varsin maltillisen kasvun yhtiöihin olen roposeni sijoittanut. Arvostan kuitenkin suhteellisen ennakoitavaa ja varmaa osinkovirtaa. Ostohetken on myös oltava varsin matalilla arvostuksilla ja osinkotuoton olisi hyvä olla 5% luokkaa jo silloin, toki osinkoansat olisi syytä välttää. Pieni veivailu puolestaan piristää päivää ja laskee ostosten keskihintaa parhaassa tapauksessa. Sharpen luku näytti olevan ykkösen luokkaa, kun viimeksi vilkaisin eli ihan hölmöä puuhasteluni ei liene ollut viime aikoina.

Lisäys:Sainpas editoitua, onnistuin jotenkin kopioimaan vanhaa tekstiä päivitykseeni, nyt pitäisi olla kunnossa. Tällaista tämä on viisikymppisten kännykkäräpläily🙂

24 tykkäystä

Äkkiseltään katsottuna tuo sinun OST:n piirakkakuvio näyttää ihan hyvältä, sopivasti hajautettu eri toimialoilla toimivien ja erikokoisten yhtiöiden kesken. Yhtiöistä tunnen vain Harvian, joka mielestäni on laatuyhtiö, noita muita en voi tarkemmin kommentoida. Ehkä tuohon mahtuisi yhtiö-pari lisääkin, jos jaksat pitää silmällä isompaa yhtiöjoukkoa. Toinen vaihtoehto on satsata sinne ETF:iin vähän enemmän varoja, ne tasapainottavat mukavasti kokonaisuutta.

3 tykkäystä

Salkkurapsa 23-36/2020

Päivitystä neljäntoista viikon takaiseen.

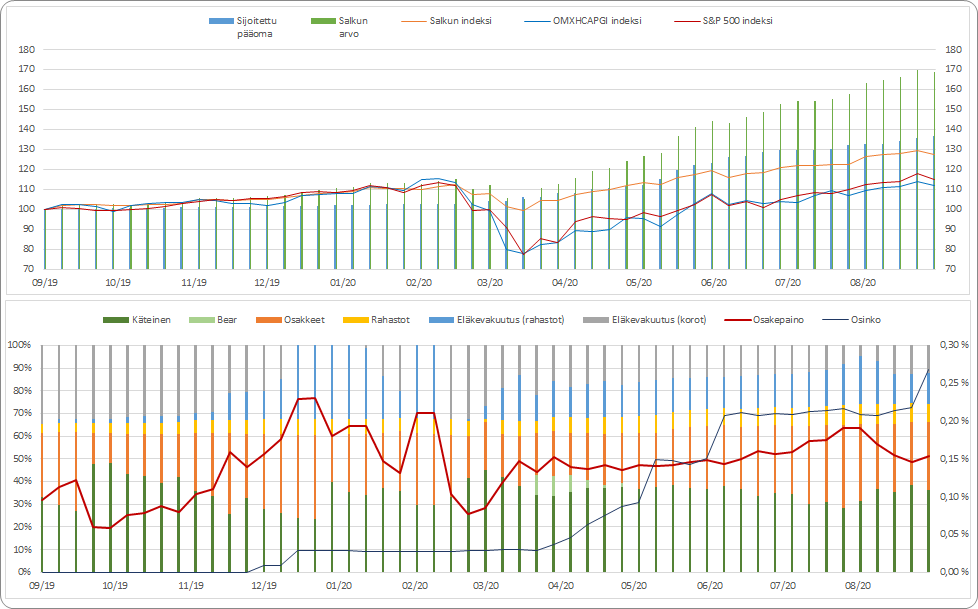

Terassikauden päättymisen ja nykyisen salkkuseurannan vuosipäivän kunniaksi salkkurapsa eetteriin. Koronadipin jälkeen salkku on indeksin puolesta kehittynyt juuri tavoitteen mukaisesti (pysynyt vertailuindeksin mukana). Salkun arvon kehitys on sen sijaan yllättänyt positiivisesti. Aikaisemmin minulla on pankkitilin ja arvo-osuustilien saldot eläneet omaa elämäänsä ja se on aiheuttanut koko ajan sellaisen tuntemuksen, että on liikaa pääomaa kiinni osakkeissa. Koronadipin pohjalla tein päätöksen, että alan pankkitililtä siirtämään joka kuukausi pääomaa salkun pääomaksi. Samalla päätin, että pidän osakepainon 50-70 välillä. Ainoastaan kunnon romahduksen seurauksena lähden menemään osakepainossa 70>100 painoon. Tällä nykyisellä systeemillä kokonaisuuden hahmoittaminen on selkeämpi ja käytännössä tarkoittaa myös sitä, että jos salkun arvo kehittyy, kehittyy siinä samalla myös osakepaino ja käteisvara. Pankkitilillä on vielä jonkun verran saldoa, joten jatketaan myös salkun pääoman kasvatusta tulevinakin viikkoina.

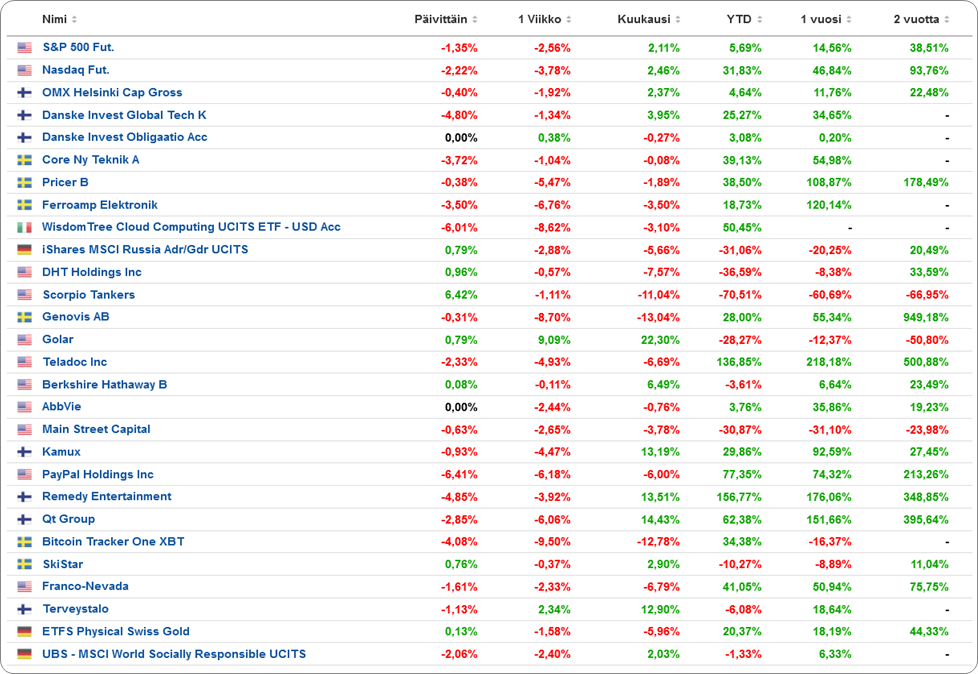

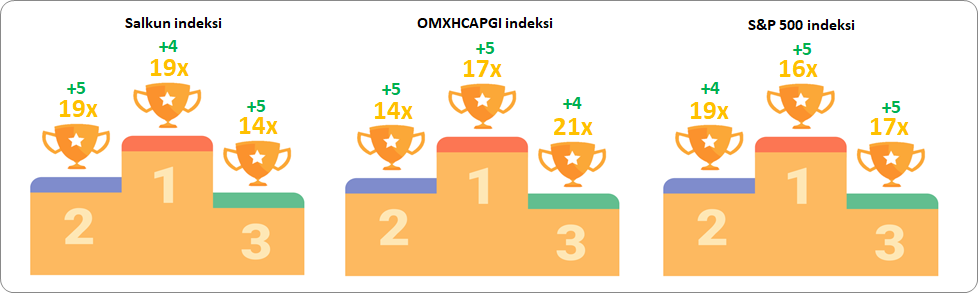

Neljäntoista viikon aikana oman salkun indeksi on kasvanut 10.04 pistettä. Verailuindekseistä OMXHCAPGI on kasvanut 9.13 ja S&P 500 puolestaan 12.85 pistettä. Kesästä 2020 jäi siis tässä kisassa kouraan hopeamitali. Hopea on kyllä hävitty mitali, joten ei siitä sen enempää hehkutusta. Tokihan olin moraalinen voittaja kun k.a. 54% osakepainolla taistelin verrokki-indeksejä vastaan.

Ostoja on kesän aikana tullut tehtyä 301 ja myyntejä 124 kappaletta. ![]()

Tästä voikin vetää sen loppupäätelmän, että kyllä osakevälittäjäkin saisi joulukortilla muistaa (edit. ja verottaja).

Yhteenveto:

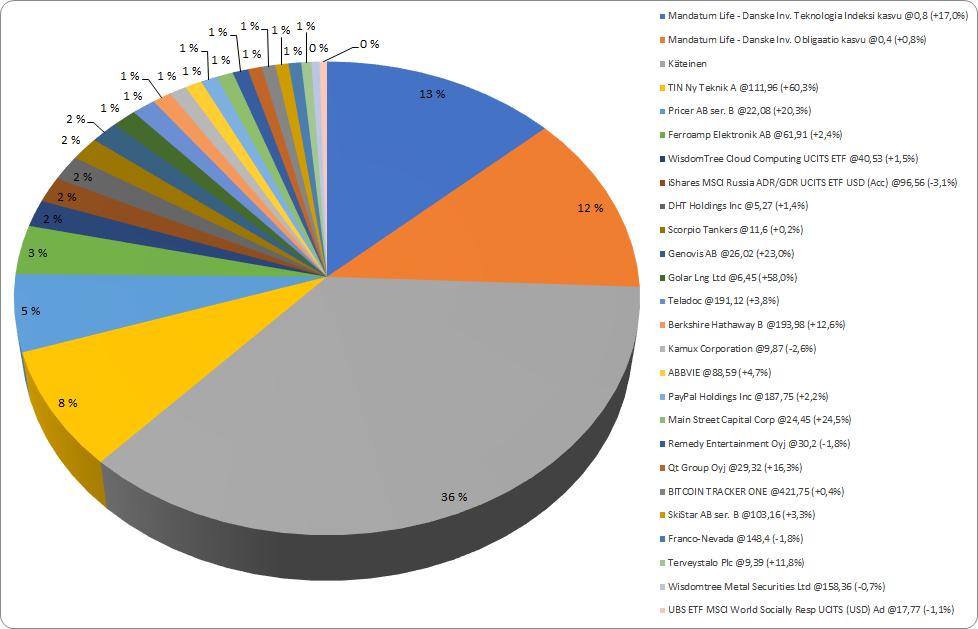

Salkun allokaatio:

Salkun kehitys:

Indeksien viikkoranking:

14 tykkäystä

Muutos pitkästä aikaa, uusi yhtiö salkkuun. Eli Vaisala.

- Harvia

- Seligson Phoebus

- PYN Elite

- ICON Plc.

- Costco Wholesale Corp.

- First Solar, Inc.

- iShares Health Care Sector ETF

- Global X Nigeria ETF

- Vaisala

- iShares USA Small Cap ETF

- Apple

- X-trackers China A-Shares ETF

Vaisalaa on tarkoitus ostaa hiljalleen merkityksellinen määrä, nostaa se tuonne Costcon yms. suorien osakesijoitusten sekaan. Rahoitus osin kassasta, osin hiukan pienentämällä muita suoria ja mahdollisesti luovun kokonaan Kiina-rahastosta. Pitää vielä vähän pohtia tätä.

5 tykkäystä

Kuukaudessa sijoitusvarallisuuteni on yli tuplaantunut, seuraava moninkertaistuminen vaatii jo salkun arvonkin turpoamista. Nyt olen kuitenkin päässyt yli yhden asettamani rajapyykin. Tämänpäiväinen tilanne:

Näiden lisäksi PYN Elite-osuuteni arvo 57 000 euroa ja kiinteistölainasalkun reilut 70 000 euroa. Nykyennusteilla salkun osinkotuotto ensi vuonna on noin 40 000 euroa. Seuraavan viiden vuoden aikana toivottavasti pystyn sijoittamaan osinkojen lisäksi myös merkittävän summan uutta pääomaa. Tavoite sijoittamisella? Levolliset yöunet.

56 tykkäystä

Pakko kysyä, paljonko tuosta on tullut pörssistä ja paljon on omaa pääomaa? Ensimmäisessä kuvassa YTD +27k€ ja toisessa +62,6k€.

2 tykkäystä

Kuukausi sitten arvonnousu yli noin 27k€ ja nyt 62k€. Eli hyvin vähän pääomaan nähden, mutta aloitin sijoittamisen isommilla summilla vasta nyt kesäkuussa. Positiivisesti pitää ajatella ettei ole ainakaan kertynyt verovelkaa paljon ![]()

4 tykkäystä

(vanhoista valuuttakursseista johtuen saattaa olla heittoja suuntaan jos toiseenkin)

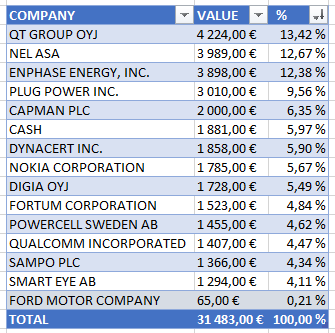

Superg:n 7-numeroisen portfolion jälkeen on hyvä lyödä tiskiin köyhän kylterin salkku, jotta foorumin uudet lukijat huomaavat, että täältä löytyy myös höyhensarjalaisia muutamine lantteineen.

Salkussa on tapahtunut lähiaikoina vain vähän liikehdintää, sieltä täältä siirrelty osuuksia muihin salkussa jo oleviin kohteisiin. Ainut uusi tulokas salkussa on Smart Eye, kuten muutamalla muullakin foorumilaisella ostin/myin -ketjun perusteella.

Kesätyöt on nyt tämän vuoden osalta ohi ja säästöjen määrä harmillisen tuttu - lähempänä pitkää vitosta kuin tonnia! Mutta minkäs sille mahtaa, kun aurinko paistaa ja menojalkaa vipattaa… Joka tapauksessa näillä mennään, joten lähitulevaisuuden hankinnat pörssissä taitaa valitettavasti jäädä aika vähäisiksi.

Hieman pistää jänskättään nykyisen markkinatilanteen, vähäisen käteisen määrän sekä salkun sisällön kombo. Toisaalta fuck that, ei tarvetta myydä ja vuosia paljon enemmän edessä kuin takana, joten kaikki hyvin.

34 tykkäystä

Onko noi reipas 10 kpl fordia jokin muistutus jostain vihkoon menneestä hankinnasta vai esim. typo myyntejä tehdessä?

Jotain alkuaikojen sekoilujen jäänteitä, taitaa pysyä salkussa ikuisesti. Taisivat pistää osingotkin tauolle, perkele! xD

4 tykkäystä

Laitoin yhden rahaston lihoiksi, nyt salkku on kompaktimpi. Painoja on vielä tarkoitus säätää tässä (lähinnä kasvattaa Vaisala-pottia säätämällä muutamaa muuta (ei Harviaa) suoraa osakesijoitusta aavistuksen verran alemmaksi).

- Harvia

- Seligson Phoebus

- PYN Elite

- ICON Plc.

- Costco Wholesale Corp.

- First Solar, Inc.

- iShares Health Care Sector ETF

- Global X Nigeria ETF

- Vaisala

- iShares USA Small Cap ETF

- Apple

2 tykkäystä

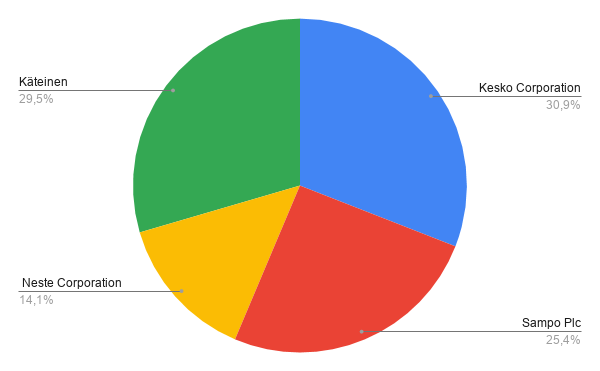

Pistetään salkkupäivitystä kehiin viime kevään jälkeen. Salkussa ei ole isompia liikkeitä tapahtunut, Loudspring poistui kun kurssi nousi kivasti ennen Q2 uutisia maskiprojektin takia ja päätin myydä yhtiön pois, koska yhtiön träkki ei ole mikään erityisen hyvä vaikka osa omistuksista onkin kehittynyt parempaan suuntaan ja kurssi otti aikamoista etukenoa aiempaan nähden. Lisäksi minua alkoi häiritä se, ettei yhtiö antanut mitään lisätietoa maskiprojektin etenemisestä ja aloin epäillä, onko siinä tullut mutkia matkaan. Laput ulos 0,48e tasoilta ja sehän osoittautui järkeväksi peliliikkeeksi, pettymyshän sieltä tuli ja kurssi korjasi takaisin alle 0,40e. Jäädään seuraamaan vierestä ja hypätään uudestaan kyytiin jos yhtiö etenee oikeaan suuntaan ja omistaja-arvon kasvua on näkyvissä ![]()

Koronamontusta kyytiin napatut Kesko ja Sampo pysyvät visusti salkussa hamaan tulevaisuuteen, ellei yhtiön liiketoiminnoissa tapahdu jotain muutosta. Tasaista kasvua ja osinkoja, suhteellisen defensiiviset kivijalat joiden vierelle on hyvä rakentaa riskisempiä kohteita myös salkkuun.

Uutena kyytiin on tullut Neste, ja pidän Nestettä näistä kolmesta eniten kasvuyhtiön ja tasaisen suorittajan mixinä. Neste on onnistunut tekemään loistavia innovaatioita uusiutuvien polttoaineiden saralla ja on positioitunut erinomaisesti jo tämän päivän ja tulevaisuuden megatrendiin, kestävään kehitykseen ja ympäristöystävällisyyteen. Yhtiö panostaa edelleen Research & Development segmenttiin ja mielestäni se, että yhtiössä on onnistuttu luomaan jo toimivia innovaatioita, luo hyvän pohjan keksiä uusia toimivia kiertotalouden ratkaisuja tai muita innovaatioita. Uusiutuvien tuotteiden kysyntä kasvaa jatkuvasti ja Neste kykenee edelleen tekemään todella kovaa sijoitetun pääoman tuottoa uusiutuvilla tuotteillaan. Uskon että Nesteessä on potentiaalia nousta seuraavan kymmenen vuoden aikana seuraavaksi uudeksi suomalaiseksi todelliseksi suuryritykseksi. Kinnusen Juha kirjoitteli johonkin “seuraavan 10 vuoden kovimmat nousijat” tms. ketjuun Nesteestä hyvät perustelut ja olen lähes kaikilta osin samaa mieltä.

Nämä kolme muodostavat mukavan tukijalan salkun pohjalle ja tarkoitus olisi löytää vielä jokin laadukas kasvutekno tähän neljänneksi. Efecte on tällä hetkellä tarkkailulistalla ja mikäli hyvät uutiset saavat jatkoa, saattaa se löytää tiensä salkkuuni.

Yleisesti tykkään pitää salkun suht siistinä ja yhtiöiden määrän aika matalana, ehkä kerrallaan voisin pitää noin kuutta yhtiötä. En pysty seuraamaan tätä enempää yhtiöitä kun tämä ei ole kuitenkaan päätyöni vaikka vapaa-ajastani ison osan tähän käytänkin. Olen huomattavasti levollisempi, jos tiedän huolellisesti sijoituskohteeni sen sijaan että olisin “hajauttanut” salkkuni isosti ja tuntisin omistamani yhtiöt vähän heikommin. Toki yhtiön luonne vaikuttaa tähän myös kuinka defensiivisellä alalla yhtiö toimii ja missä vaiheessa se on jne.

Käteisen määrään olen suht tyytyväinen vaikka se voisi olla nykytilanne huomioiden lähempänä 10-20%, mutta toisaalta onpahan sotakassaa jolla leikkiä jos se sopiva kasvutekno sattuu kohdalle tai tulee muuta ostopaikkaa.

17 tykkäystä

Huhtikuussa 2020 aloitettu osakesijoittaminen isommassa kuvassa ja koukkuun on jääty. Alun perin oli tarkoitus lainarahat laittaa perinteisiin suomalaisiin osakkeisiin ja katsoa vuosien päästä miten sijoitukset ovat onnistuneet (onko kurssit nousseet ja kuinka paljon osinkoja on tullut). Tämä taktiikka ei onnistunut alkuunkaan, vaan lähes joka viikko on tullut jotain ostettua ja myytyä. Suurin osa voitolla ja olenkin ollut tyytyväinen 10-20 % kurssinousuun monen sijoituksen kohdalla ja myynyt siinä vaiheessa pois. Esimerkiksi eilen lähti salkusta Resurs Holding ja tilalle tuli lisää EPD:tä. Muutama hutikin on tullut vaikka sijoitusaika on ollut erittäin suotuisa tähän mennessä. Cineplexin myin suosiolla pois tappiolla sekä muitakin Amerikan sijoituksia on veivailtu, jotta tappioita on saanut tälle vuodelle. Faroniakin ostin veivailu mielessä lisää, mutta ne jäi lopulta salkkuun, kun odotuksia kurssinousulle vielä on.

Nyt alan olemaan tyytyväinen salkun sisältöön vaikka useammasta kyllä luovun, jos kurssi nousee ja ostan sitten tilalle perinteisempiä Helsingin pörssin osakkeita. Nyt 21 kpl eri osakketta ja lopulta aion tyytyä 10-15 eri osakkeeseen.

Mielellään otan kommentteja vastaan, kun vasta-alkaja olen sijoitushommissa. Kuten salkun sisällöstä näkee, niin vaikutteita on otettu tältä foorumilta, vaikka ei ihan kaikkea perinteisiä foorumilaisten osakkeita löydykään (Revenio, Remedy, Harvia, SmartEye jne).

13 tykkäystä

Eikös tuo EPD ole hiukan huono kohde omistaa täältä Suomesta, kun on MLP, vai onko jotain muuttunut verotuksen osalta? http://www.peilimaa.com/posts/mlp-osakkeet/

3 tykkäystä

Kiitos tiedosta. Eipä ollut mitään tietoa tuosta. Voi olla siis järkevin myydä pois. Taidan kuitenkin odottaa, että saisi jonkin verran voittoa tästä. Osingoista on hyvä tuo tietää ja seurata mikä on lopulta veroprosentti, jos osinkoihin asti tulee pidettyä. Taas tuli uutta tietoa, kiitos.

1 tykkäys

Jos haluaa jonkin vastaavan tyyppisen osinkotykin salkkuun, niin kannattaa katsastaa Reit puolta tai BDC puolta jenkkilästä tai kanadasta (kanukki jos salkku Nordnetissä, muuten menee liikaa veroa osingoista) jos noihin uskaltaa lähteä tässä kohtaa mukaan. RioCan kanukeista tai Main Street Capital jenkeistä tarjoilee tällä hetkellä suht turvallista kk-osinkoa ainakin ja osakkeessa nousuvaraa.

3 tykkäystä

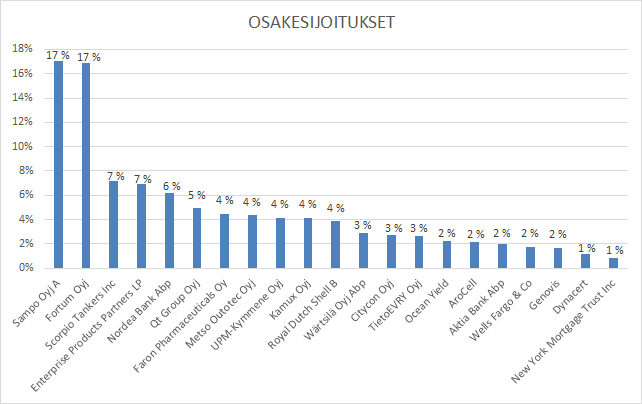

Aloittelevan nuoren sijoittajan salkku. Foorumilta ottanut jonkin verran vaikutteita kuten varmaan näkyy ![]()

![]() Kuitenkin jokainen kohde “analysoitu” ja pyrkinyt painottamaan itseäni kiinnostavia yrityksiä / teemoja. (Maantieteellistä) Hajautusta olisi tarkoitus lisätä tulevaisuudessa.

Kuitenkin jokainen kohde “analysoitu” ja pyrkinyt painottamaan itseäni kiinnostavia yrityksiä / teemoja. (Maantieteellistä) Hajautusta olisi tarkoitus lisätä tulevaisuudessa.

26 tykkäystä

Tässä toisen aloittelevan sijoittajan (sijoittaminen aloitettu huhtikuun -20 lopussa) salkku. Uskon vedyn läpimurtoon, mutta riskien rajaamiseksi näiden osuus olisi tarkoitus pitää max 20% salkussa. Hajautusta olisi tarkoitus tehdä muille toimialoille lisää ETF:ien kautta. Sijoittaminen aloitettu sellaisessa ajankohdassa maailmankaikkeutta, että lähes kaikki alussa hankkimani osakkeet vihertää aika iloisesti toistaiseksi. Siksi en ole tuota pientä silppua myöskään myynyt tuolta loppupäästä.

Kokeneemmat, kommentoikaa ihmeessä! Ihan superisti kiitoksia jo tässä vaiheessa kaikille foorumin aktiivisille asiantuntjoille. =)

PLUG (13%)

FORTUM (10,13%)

Sampo (9,5%)

Metso Outotec (8%)

NEL (7,8%)

ISHARES CORE S AND P 500 UCITS ETF (7,8%)

QT (7%)

ISHARES CORE EM IMI UCITS ETF (6,5%)

Royal Dutch Shell B (5,4%)

ISHARES NASDAQ 100 UCITS ETF (3,6%)

Kamux (3,2%)

ISHARES MSCI USA DIVIDEND IQ UCITS ETF (3%)

APPLE (2,6%)

Wärtsilä (2,3%)

YIT (1,8%)

Umicore (1,6%)

Neste (1,5%)

Marimekko (1,2%)

Innofactor (1,2%)

Remedy (1%)

UPM-Kymmene (0,9%)

CARGOTEC (0,89%)

19 tykkäystä

Omasta pörssiosakesalkusta löytyy tällä hetkellä 13 riviä. Koostumus on sekoitus pidemmässä holdissa olevia peruspositioita (n. 50 %), lyhyellä aikavälillä arvostukseen perustuvia ylipainotuksia ja lyhyen/keskipitkän aikavälin aliarvostuscasejä, jotka ei sovellu itsellä monen vuoden pitoon. Kaikki on toki kaupan, jos hinnat karkaa kohtuuttomasti. Näiden lisäksi on yhtä listaamatonta n. 20 % suhteessa pörssiosakesalkkuun ja kiinteistöjä n. 200 % osakesalkun arvosta. Ehkä jossain välissä jaksan avata sijoitusstrategiaa vähän tarkemmin oikeaan ketjuun. Tällä hetkellä osakesalkku suurimmasta pienimpään:

- NoHo Partners 11,01 %

- Vincit 10,96 %

- Exel Composites 10,87 %

- Consti 10,76 %

- Kamux 8,69 %

- Aspo 7,35 %

- Nordea 7,06 %

- Relais Group 6,67 %

- Taaleri 6,64 %

- Elecster 5,98 %

- Gofore 5,24 %

- Citycon 5,23 %

- Atria 3,54 %

11 tykkäystä