Viikko sitten dokumentoin edellisessä päivityksessä ainoastaan oman osakesalkun sisällön. Hallinnoinnissa on tällä hetkellä oman salkun lisäksi vaimon, lasten (2kpl) ja firman salkut ja päätinkin laajentaa tätä seurantaa kattamaan kaikki salkut, jotta kokonaisuuden hahmoittelu onnistuu paremmin.

Näköjään vieläkin suurin osuus on tuolla Mandatum Lifen eläkevakuutussalkussa, johon tuli vaimon kanssa tungettua kuukausisäästöjä ~12 vuotta. Näitähän ei tuolta saa ulos (ilman painavaa syytä) muuta kuin sitkuttelemalla eläkeikään asti. Viimeaikoina tuonne ei enää uusia talletuksia ole tehty. Se hyvä puoli tuossa kalliit kulut omaavassa salkussa on, että salkun sisällä voi vekslatata mielin määrin osuuksia lähestulkoon kaikkien näiden Danske Invest rahastojen suhteen. Tällä hetkellä kaikki eläkesalkun eurot ovat siirretty Valtionobligaatio kasvu rahastoon. Idea oli odotella pikku dippi ja sen syvetessä siirrellä noita salkun euroja muihin Danske Invest osakerahastoihin. Jos jollain muullakin sijoitusportfoliossa (pakosta tai vapaehtoisesti) noita Danske invest rahastoja, niin mielellään kuulisi, minkälaisilla osuuksilla missäkin yksittäisessä rahastossa olette ja miksi?

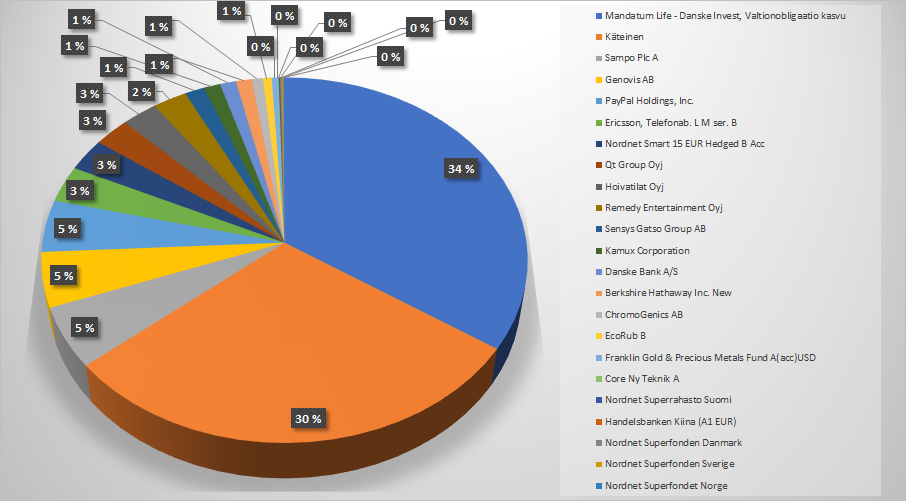

Tässäpä nämä sijoitukset kokonaisuudessaan.

Edit: Ensimmäinen havainto, kun tätä “isoa kuvaa” katsoo on se, että onkohan mulla liikaa käteistä.

Enpäs ole kyllä koskaan aikaisemmin huomannut tämmöistä ongelmaa. ![]()

Varsinkin lasten salkuissa on käteistä yli 90%, kun myin noin vuosi sitten kalliit rahastot pois ja aloin pikkuhiljaa niitä sijoittamaan halvempiin rahastoihin. Eikös sitä sanota, että nuorison pitäisi olla all-in, kun heillä on aika puolellaan. Yksi vaihtoehtohan olisi odottaa vuodenvaihteeseen ja avata lapsille uusi osakesäästötili ja alkaa sinne hankkimaan suoria osakeostoja. Tällöin ei olisi huolta, että mahdolliset osingot synnyttävät pääomatuloa ja täten tulevat vaikuttamaan opintotukiin tms. Toinen vaihtoehto olisi kiihdyttää rahasto-ostoja, eli suomennettuna lopettaa ajoituksen yrittäminen.

Hmmm… tätähän pitää ruveta pohtimaan… ![]()