Päivitetään tänne taas salkkua pidemmän tauon jälkeen.

Edellisellä kerralla kerroin ostaneeni Tencentiä hieman dipistä lisää. Kuten jo Ostin myin -ketjussa totesin, pakenin Kiina-osakkeista kuitenkin hetken päästä häntä koipien välissä. Tuttuun tyyliin myynnit näyttävät osuneen ainakin väliaikaisiin pohjiin. Mutta, tätä tämä sijoittaminen välillä on. ![]() Yhtä kaikki, fokusoituminen institutionaalisesti vakaammassa ympäristössä majaileviin länkkäriosakkeisiin on toistaiseksi tuntunut vallan hyvältä.

Yhtä kaikki, fokusoituminen institutionaalisesti vakaammassa ympäristössä majaileviin länkkäriosakkeisiin on toistaiseksi tuntunut vallan hyvältä.

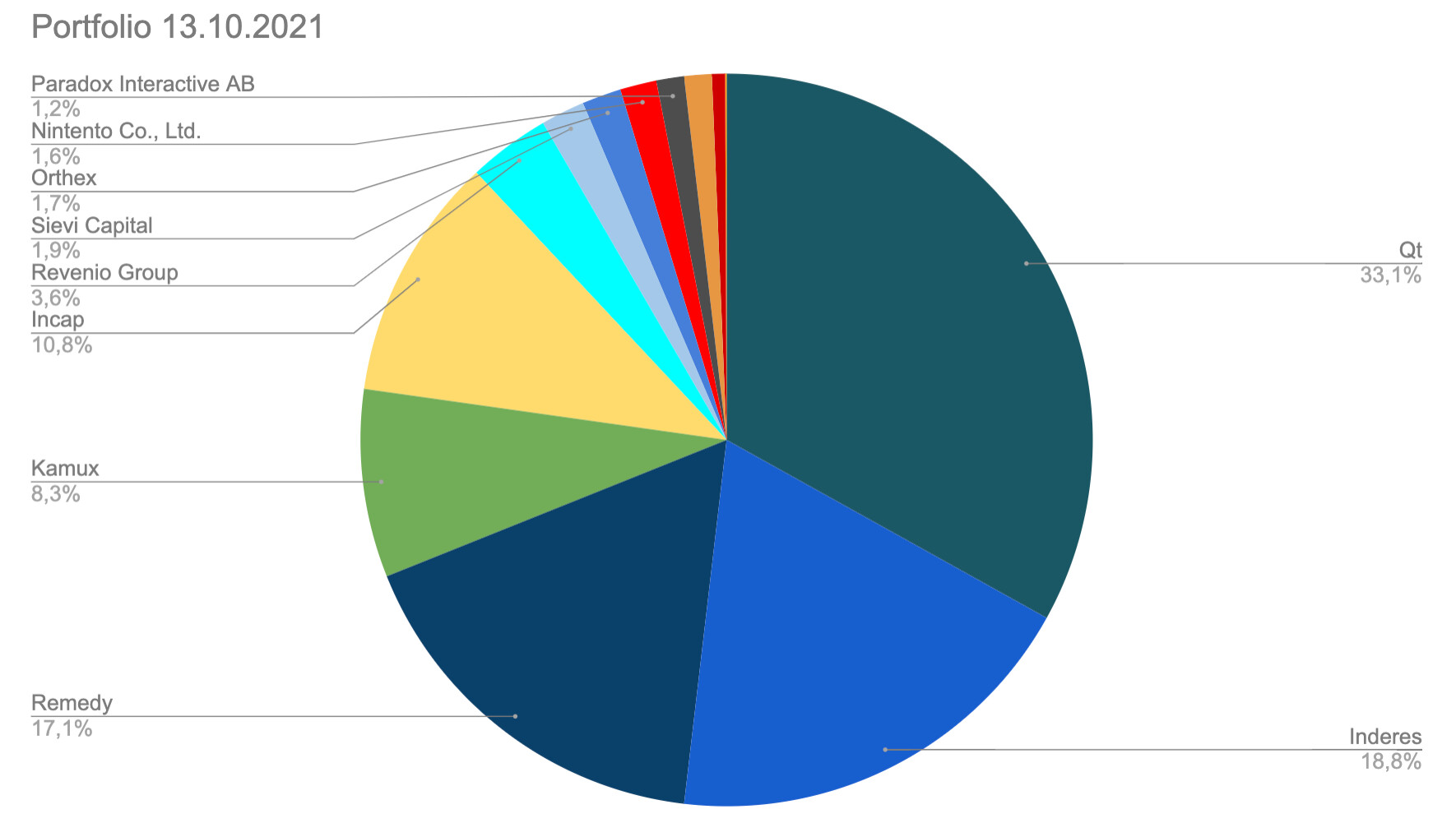

Omassa salkussa syysdippi on ollut pääosin rauhallinen. Jotkut osakkeet, kuten Paradox tai Kamux, ovat ottaneet enemmän dunkkuun. Toisaalta esimerkiksi Qt:n dippi jäi vajavaiseksi ja tämän päivän nousun jälkeen se on melkein kurottu umpeen. En ole TA-tuntojen tulkki, mutta kenties ostajia siis vain riittää yhtiölle ettei kunnon dippiä päässyt syntymään kuten monissa muissa kasvunimissä.

Kuten olen usein todennut, korkojen nousu on tällaiselle salkulle luonnollisesti herkkä aihe, sillä mukana on useita kasvuyhtiöitä kuten Qt ja Revenio suht anteliailla arvostuskertoimilla varustettuina. Jos korot on matalalla, sijoittajat jaksavat venata kaukana tulevaisuudessa kuviteltavissa olevia kassavirtoja. Jos korot nousee, osakkeille tulee vaihtoehtoja korkopapereista ja sijoittajat eivät enää välttämättä jaksakaan venata näiden yhtiöiden hilloja samalla pieteetillä, kuin nyt.

Uusi tulokas tähän salkkuun on Inderes. Luonnollisesti en kommentoi Inderesiä sen tarkemmin tässä sijoituskohteena, en sen arvostusta yms. Siitä pääsisi nopeasti kiipeliin. ![]() Jätän nämä pohdinnat markkinalle eli muille sijoittajille.

Jätän nämä pohdinnat markkinalle eli muille sijoittajille.

Todettakoon, että otin henkilökunta-annissa merkatut osakkeet tähän salkkuun: itse pää läjähän makaa holdarissa joka jo bongattiinkin Inderes-ketjussa. Tämän seurauksena Inderesin suoraan omissä nimissä omistettu satsi on nyt salkun toiseksi isoin sijoitus Qt:n jälleen.

Tähän ostokseen suvaitsin myös hieman käyttää limiittiä, joten salkun käteispaino painui negatiiviseksi. Yritän kurota tätä takaisin plussalle palkasta säästämälle suht nopeassa vauhdissa. En pidä ideaalina nykyisessä markkinatilanteessa olla vivulla mukana, päinvastoin vaikka ei tässä nyt mikään iso romahdus pelotakaan (mutta tiedän jo etukäteen että se ketuttaisi kun ei olisi varaa ostella mtn.). Syksyllä monet yhtiöt ovat pudonneet paljon ja liikkumavaran puute sabotoi tämän harrastuksen iloa päästä käsiksi uusiin yhtiöihin.

Huolimatta uudesta tulokkaasta ja muutoksista salkun pienemmässä päässä on ydin (Qt, Remedy, Incap, Kamux) käytännössä sama, samalla idealla: voimakkaasti kasvavia, ison kiitoradan edessään näkeviä bisneksiä, joilla on vuosiksi eteenpäin mahdollisuuksia investoida kassavirtansa takaisin liiketoimintaan, palvella sidosryhmiään paremmin ja kasvattaa omaa tulostaan merkittävästi. Tai sitä ainakin odotan niiltä. Kaikilla on vahvat kilpailuedut tai vahva asema arvoketjussa, erityisesti Qt:lla ja Remedyllä sekä Incapilla. Kamuxin kilpailuedut ja Kamuxia ylipäätään markkina tuntuu kyseenalaistavan enemmän, mikä on toisaalta ymmärrettävää rajusti kilpailulla käytettyjen autojen markkinalla. Viime tulosjulkistus jätti hieman pehmeän maun suuhun tosin.

Tottakai, nuo kaikki yhtiöt ovat muuttuneet Kamuxia lukuunottamatta dramaattisesti jo viimeisen viiden vuoden aikana: Qt:sta ei oltu kuultukaan, se oli osa Digiaa ja sitä ennen pölyttyi Nokian byrokratian alla. Remedy oli vasta alkamassa siirtymään moniprojektimalliin, jossa meni vuosia ja jonka todistaminen markkinalle on tapahtunut vasta viimeisen parin vuoden aikana. Incap taisi olla melkoisessa kiipelissä ja remontissa tuolloin myös.

Ei ole syytä olettaa, etteikö nämä yhtiöt muuttuisi myös jatkossa paljon. Sopii toivoa, että hyvään suuntaan, mutta varmasti myös vastoinkäymisiä tulee matkan varrella. Hoen tätä “ääneen” siksi, että vaikka kannatan pitkiä holdiperiodeja hyvissä yhtiöissä sinänsä, pitää niitä munia vahtia koko ajan korissa. Kaikki bisnekset elävät koko ajan ja erityisesti teknologiatontilla tuulet puhaltavat nopeasti. Siksi on ehkäpä jopa hieman röyhkeää puhua ikiholdaamisesta. Jatkuvaa vahtimista ja puntarointiahan tämä on. ![]()

Salkku on tuottanut tänä vuonna erinomaisesti, mutta ei niin hyvin kuin graafi antaa ymmärtää: Inderesin antiosakkeiden pamahtaminen salkkuun näkyy graafissa kuin ne olisi saanut 0 euron hinnalla, mikä ei tietenkään pidä paikkaansa. Käytännössä siinä on n. 15 % -yksikköä liikaa sitä hyvää. Edelleen tuotot tulevat pääosin Qt:sta ja Incapista, muiden sijoitusten ollessa kohtuullisesta kamaliin (Paradox ytd -50 % ugh ![]() ). Ei tarvitse siis omista taidoista liikoja luulla, kun salkussa on keskimäärin 15 yhtiötä ja niistä kourallinen on hyviä sijoituksia, lopuissa haitari on leveä. Mutta onneksi sijoittaminen on laji, jossa yhdessä osakkeessa voi hävitä vain max. 100 % sijoitetusta pääomasta (ellei käytä vipua), mutta tuottojen ylärajaa ei ole teoriassa olemassa pitkässä juoksussa.

). Ei tarvitse siis omista taidoista liikoja luulla, kun salkussa on keskimäärin 15 yhtiötä ja niistä kourallinen on hyviä sijoituksia, lopuissa haitari on leveä. Mutta onneksi sijoittaminen on laji, jossa yhdessä osakkeessa voi hävitä vain max. 100 % sijoitetusta pääomasta (ellei käytä vipua), mutta tuottojen ylärajaa ei ole teoriassa olemassa pitkässä juoksussa.

Lisäys: Microsoft, Rovio ja Herantis Pharma ovat edelleen mukana vaikka eivät ympyrässä nimet näykkään. :=)