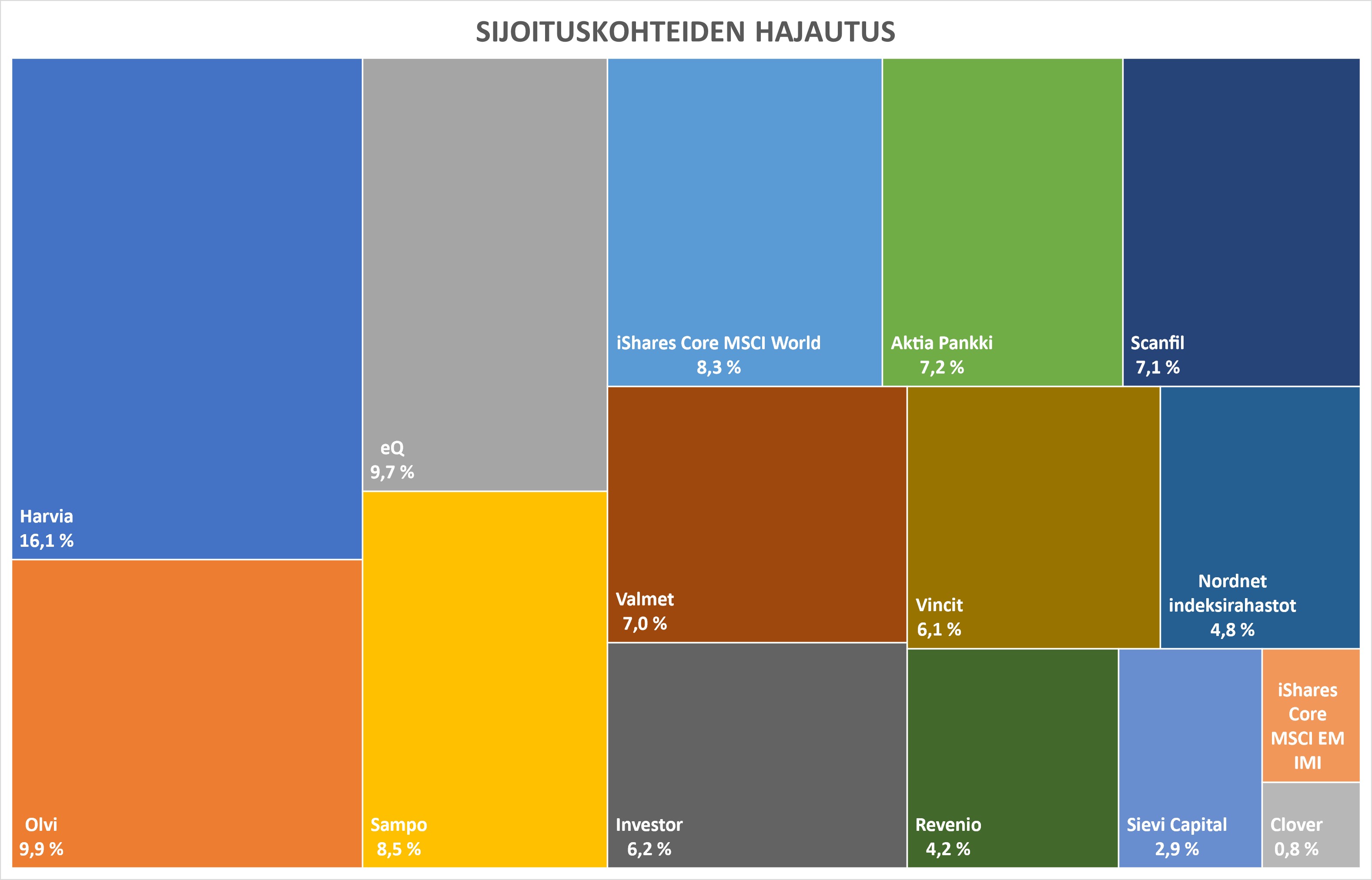

Laitoin tänne joskus kesällä kuvan silloisesta osakesalkustani. Muutama kohde on vaihtunut ja nyt olen saanut hajautuksen itteä miellyttävään kuntoon, joten laitetaanpa uusi kuva, tässä mukana myös ETF:t ja rahastot. Tällä hetkellä salkkuni kivijalkoja ovat nuo tylsääkin tylsemmät setäosakkeet Harvia, Olvi, eQ ja Sampo (no okei, ehkei Harvia ole ihan niiiin tylsä).

Tarkoitus on nostaa EUNL:n osuutta vielä paljon paljon suuremmaksi. Myös Investor ansaitsisi isomman painon.

Mielipiteitä tästä? ![]()