Äsken päivitetty tilanne. Käteispaino lisääntyy reilusti tammikuussa; Apollo Healthcare Corp. ostettiin pois pörssistä ja kauppa saa lopullisen sinetin.

Tuottoihin linkki:

Tässä kahden salkun tuotot, toinen Degirossa ja sitä seuraan Morningstarin salkkutyökalulla. Kolmas salkku tehty Mandatumille tässä loppuvuodesta, ajatuksena siirtyä pikkuhiljaa Degirosta pois. Ehkä vuoden päästä jotain kerrottavaa siitäkin.

Nordnet: Sijoittamisen aloitin (varsinaisesti) 26.2.2019, joten siksi alkupäivämäärä tuo.

[Nordnet]

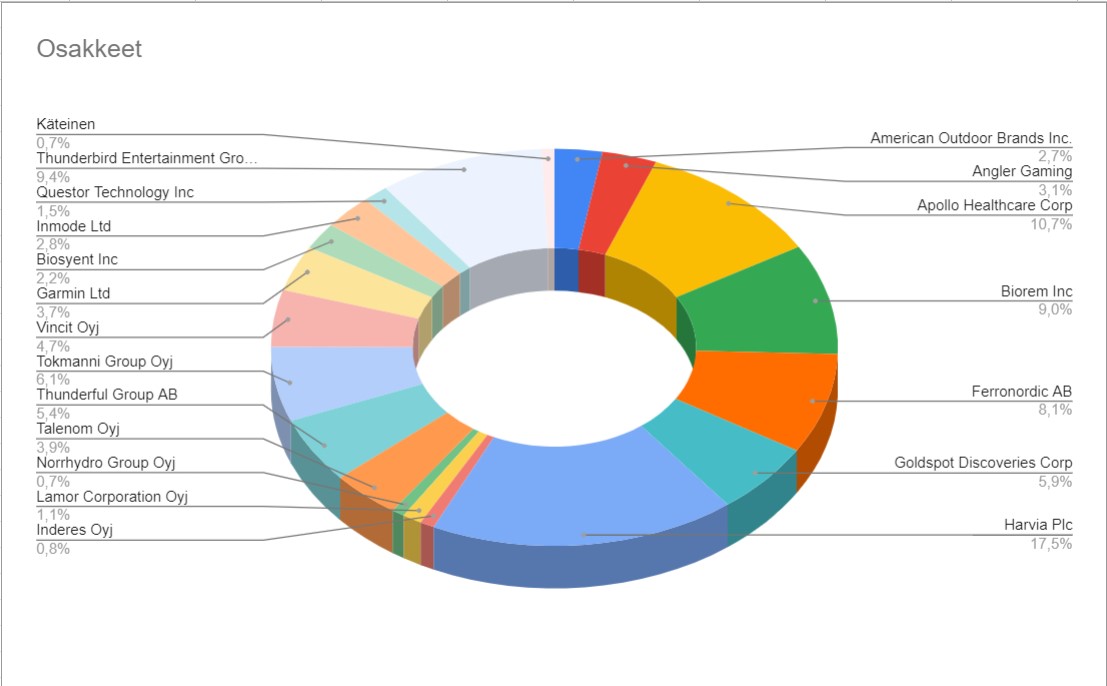

Salkun sisältö tällä hetkellä:

[Nordnet salkku]

Mikäli kiinnostaa enemmän niin Sharevillessä nimimerkillä Small Time Crook. Eipä siellä salkun sisällä …

11 tykkäystä