Päivitetään taas salkkua, kun on pitkästä aikaa sen verran vapaata, että pystyy vähän hengähtämään.

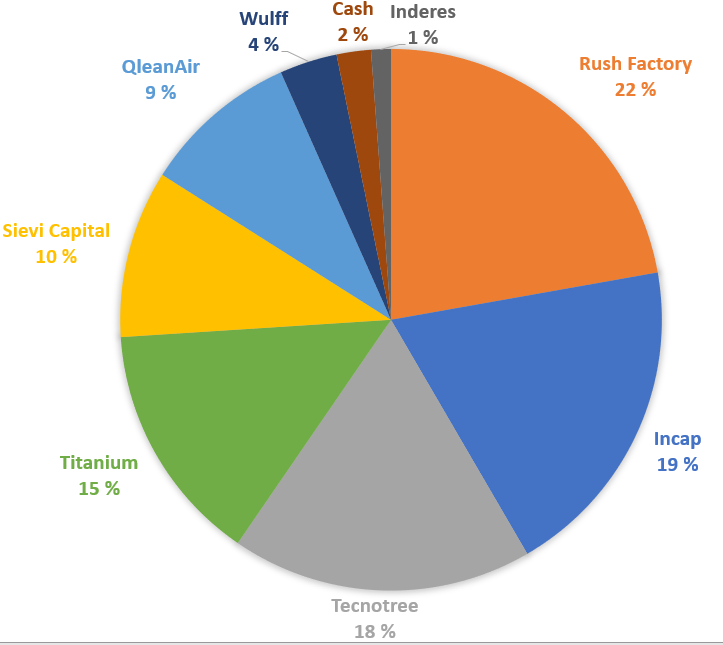

Salkkuun ei ole tullut vuoden aikana uusia rivejä tai vanhoja lähtenyt. Incapia olen keventänyt kahteen kertaan ja lisäillyt Tecnotreetä, Titaniumia sekä hieman QleanAiria.

Monet salkun firmoista ovat edelleen aika edullisia. Luottoa kuitenkin on, eikä firmojen liiketoiminta huoleta yhtään. Odotellaan iloisin mielin lisälaskua, jos jotain näistä pääsisi vielä tankkaamaan tai vaikka lisäämään uuden rivin. Ehkä laskusta pahin on jo takana? ![]()

Tecnotree ja QleanAir ovat tässä vaiheessa salkun riskisimmät firmat. Olivatko TT:n johdon puheet paikkansa pitäviä pehmeän Q1:sen osalta? Entä saako QleanAir Japanin liiketoiminnan taas rullaamaan lockdownien jälkeen?

Salkun tuotto tältä vuodelta on karsea -17%. OST tuottanut perustamisesta lähtien 163% mikä pitää yrittää muistaa vaikeampinakin aikoina.

Jos jotain kiinnostaa salkun seuraaminen Sharevillessä, niin tässä vielä linkki: Shareville.