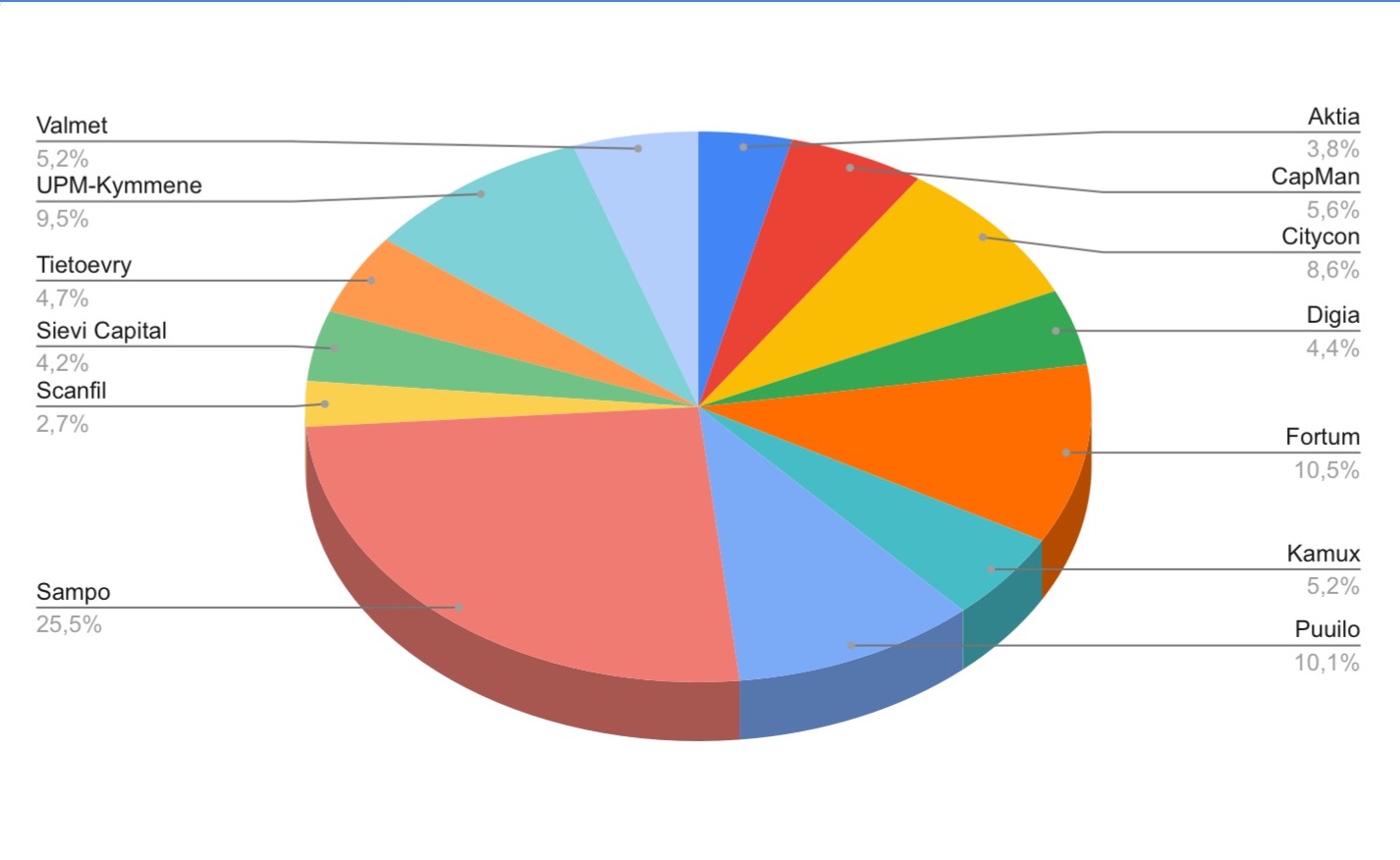

Salkkupäivtystä taas muutaman kuukauden jälkeen. Tykkään verrata aina edelliseen, joten käyn läpi pääasiassa muutokset ja joitain väliaikaisia liikkuja. Yksittäiset osakevalinnat tulevat edelleen sillä periaatteella, että firman on syytä olla kova kasvufirma, jolla on tilaa kasvaa pitkälle tulevaisuuteen. Toki poikkeuksia löytyy lyhyellä aikavälille. Lisäksi hinta pitää tietysti olla sellainen, että tuottoa ylipäätään olisi tarjolla.

Helmikuussa salkussa majaili vielä Tokmanni, Terveystalo, Alphabet ja tietenkin “pitkäaikainen” sijoitukseni Harvia.

Nämä ovat kuitenkin kaikki saaneet lähteä. Terveystalon kohdalla on vaikea nähdä merkittävästi markkinoita parempaa tuottoa. Firma suorittaa tasaisesti ja on ihan laadukas, mutta en näe syytä miksi jättäisin tämän salkkuun esim kymmeneksi vuodeksi, koska ihan perus ETF tuottanee paljon varmemmin saman verran. Tokmannista olen höpissytkin kaiken negatiivisen, joten sen myynti oli itsestäänselvää. Alphabet petti odotukset osarissa pitkästä aikaa enkä jaksa liikoja seurata USA:n firmoja, joten jos haluan sinne sijoittaa niin ETF:t ajanee paremmin asiaa. Toki Alphabet, AMD, Qualcom, Apple ynnä muut kiinnostavat voivat joskus taas päätyä ostoon erikseenkin jos hinta on sopiva. AMD on näistä oma suosikki tulevaisuuden tuottoja ajatellen.

Harviassa olen ollut mukana varmaan sijoitusuran pisimmän ajan. Välillä isommalla panoksella, välillä pienemmällä. Nyt ollaan kuitenkin siinä pisteessä, että kaikenlainen yritysten fanittaminen on omalta osalta loppunut ja Harvia joutuu ansaitsemaan paikkansa salkussa siinä missä muutkin. Odotan vähintään tämän kvartaalin lukemat ja seuraan näkymät ennen kuin otan sitä takaisin. YT-neuvottelut eivät anna hyvää kuvaa tilanteesta. Ei myöskään viime kvartaalien lukemat. Siispä odotan ainakin hetken ilman osakkeita ja ostan vaikka kalliimmalla takaisin hyvien uutisten jälkeen. Missään nimessä huonosti ei ole firmalla mennyt, mutta kun tuottoa haetaan niin ihan tähän hintaan en halua olla mukana.

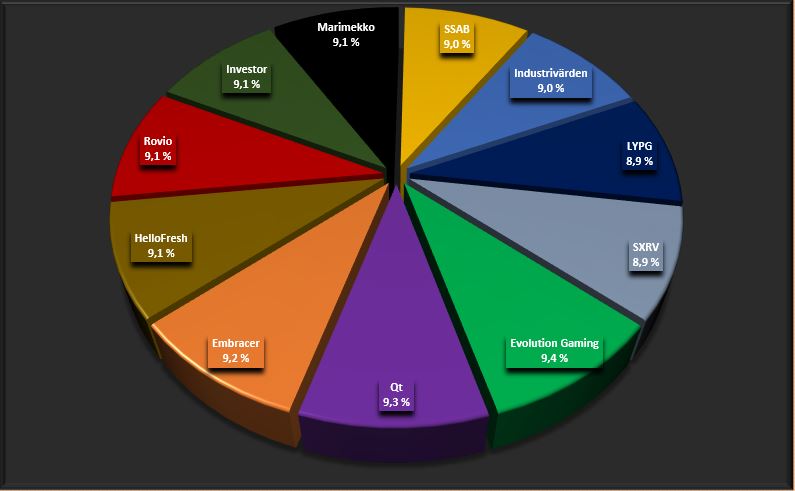

Salkussa on hajautusmielessä Investor, Industrivärden ja pari ETF:ää. Nämä ovat kaikki tuttuja minulle jo ennestään ja olen mieluusti noissa mukana silloin kun ne näyttävät ylimyydyiltä ja etenkin jos markkinoilla olisi yleistä nousua näkyvissä. Varsinkin ruotsalaiset ovat piipahdelleet monesti salkussa. Ensiksi mainittu on vielä tappiolla, mutta Indun ja ETF:t ostin silloin kun Weekly RSI piipahti 30 tienoilla ja siitä on nyt hyvin ponnistettu. Toki niiden tieltä myydyistä ainakin Evon ja Embracerin osuus olisi noussut vielä enemmän. Vaihdos ole ollut niinkään tuottava, vaan pikemminkin juuri sitä riskin pienentämistä.

HelloFreshin löysin foorumilta. Se tempaisi hyvän osarin ja kasvu tuntuu vaan yltyvän. Silti kurssi on tälläkin hetkellä alempana kuin ennen osaria. Katsellaan siis tämän osalta luottavaisin mielin miten loppuvuosi menee. Tämä on kuitenkin ensimmäisenä liipasimella jos homma yskii. Tässä on vaikeampi pysyä kärryillä kuin suomalaisissa ja ruotsalaisissa firmoissa.

Rovio on ollut salkussa jo pitempään. Tuskinpa tästä mitään kasvurakettia tai multibaggeria tulee eli periaatteessa lähtee kyllä paremman tieltä salkusta jos vähänkään nytkähtää huonompaa suuntaan. Odotan kuitenkin lähiajoilta vielä markkinoita parempaa tuottoa.

Evo ja Embracer hoitavat Ruotsin pelipuolta. Molemmilta on odotettavissa valoisaa tulevaisuutta. Myös näiden kohdalla ajattelen, että antaa olla salkussa niin pitkään kuin homma rullaa. Tykkään kun lyötyy sellaisia firmoja, joita voi lähtökohtaisesti omistaa vuosikaudet ja kasvuvaraa löytyy mielin määrin.

Marimekko on ollut kihlattuni salkussa jo pitkään ja viime osari vakuutti minutkin ostoksille. Marimekolla on muutenkin premium-hinnoittelua, joten en usko, että inflaatio heikentää heidän kohderyhmänsä ostokykyä juurikaan. Yhtenä tärkeänä syynä ostoon oli kuitenkin kurssilasku. Marimekko on tykittänyt kovia lukuja, mutta siitä huolimatta kurssi on viimeisimmän vuoden ajalta alle 2% plussalla, YTD -20%. Mielestäni tämä lasku on ylimitoitettua ja suorituksiin nähden tämä on herkullinen tilanne päästä mukaan.

Sitten Qt. Siinä missä normaalisti haluan ensiksi näyttöjä paremmasta niin taas salkusta löytyy poikkeus tässä asiassa. Olin mukana ottamassa kunnolla pataan osaridipeissä sekä lokakuussa, että huhtikuussa. Molempien tulosten jälkeen myin osakkeet saman tien pois, koska tällaisen kasvuraketin kohdalla uskon laskun ruokkivan lisää laskua. Näin kävi kummassakin tapauksessa. Ilmeisesti en oppinut tästä mitään, joten taas 40% nousuvara Inderesin tavoitehintaan houkutteli minut kyydille. Kaikissa kolmessa ostokerrassa olen pelännyt jääväni nousujunasta. Kaksi kertaa ennen osaria ja nyt kurssilaskun seurauksena. Mainitsin myös firmojen fanittamisen loppuneen, mutta jos en tykkäisi Qt:n meiningistä ja toimarista jo entuudestaan niin tuskinpa tähän olisi tullut lähdettyä. Qt:sta on toki saatu hyvät tuotot aikoinaan, mutta viimeisimpien ostoajoitusten perusteella ei yllättäisi, vaikka seuraavaksi tulisi negari tai taas huono osari.

SSAB:ssa oletan pysyväni hyvin kärryillä miten firmalla menee. Ja tällä hetkellä menee erittäin vahvasti eikä suvantovaihetta ole vielä näkyvissä. Mietin lähinnä position tuplaamista näillä hinnoilla, vaikka salkun laskettelu tänä vuonna on opettanut, että parempi pitää hajautus kunnossa.

Salkussa on piipahtanut tässä viime aikoina ainakin Fiskars ja Puuilo. Ensiksi mainittu on vieläkin mielestäni houkuttelevan hintainen ja saattaa tehdä paluun salkkuun lähiaikoina. Kurssi otti osumaa hyvästä osarista huolimatta ja omien ostot rullaa ihan edullisella hinnalla jos firma pystyy päihittämään haasteensa. Molempia rasittanee inflaatio ja siihen liittyvät huolet. Puuilo paukautti rajun negarin ja näin ollen lähiajoille on vaikea löytää positiivisia kurssiajureita. Seuraan Puuiloa silmä kovana, mutta katsellaan ostoa sitten uusiksi kalliimmalla kun tilanne selkiytyy.

Kyttäilen edelleen ostoja silläkin periaattella, että Inderesin tavoitehintaan olisi hyvin nousuvaraa (yli 20%, ja asiaa auttaa jos muutkin analyysifirmat ovat samaa mieltä). Tällä mittarilla esim Caverion, TietoEvry, Konecranes, Valmet, Kamux ja Harvia ovat houkuttelevia, mutta pelkään näissä liikaa sitä, että firma ei pysty tässä maailman tilanteessa tempaisemaan kovin hääviä tulosta ja alamäki vaan jatkuu. Siksi on mielestäni turvallisempaa laittaa tämä osuus salkusta näihin rahastoihin ja sijoitusyhtiöihin niiden ollessa houkuttelevan hintaisia.

Pienemmistä firmoista salkussa ovat piipahtaneet Efecte, Leaddesk ja Inderes, mutta jostain syystä juuri nyt luotan enemmän “varmempiin” valintoihin. Pitäisi varmaan ostella näitä pienet määrät ja antaa olla vuosikaudet, mutta mennään nyt näillä toistaiseksi. Eli tuulella käyvässä salkussani nämä ovat varmaan kolme ainutta omistusta jo kesäkuussa.