Viimeinen omistamani yhtiö on raportoinut Q1 tuloksen, joten on taas kvartaalipäivityksen aika.

Omistan paljon kulutustuotteiden tuottajia, jotka olivat ”in” koronan aikana. Aloitin ostot matalalta, mutta muutaman firman kohdalla syyllistyin pieneen ylioptimismiin. Nyt näemme vastaliikkeen markkinoilla näissä osakkeissa, eli niin kutsutun koronakrapulan. Markkinoiden lellikeistä → inhokeiksi. Tässä tulee mieleen se, että kaikki on syklistä. Myös defensiiviset alat ovat enemmän tai vähemmän syklisiä. Kulutustuotteissa oli vastatuulena kuluttajaluottamus, inflaatio, myöhäinen kevät ja toimitusketjut. Tästä puuttuu enää legendaarinen pelikaani turbiinissa. Se näkyy nyt osakkeiden hinnoissa, mutta tarjoaa jossain vaiheessa sijoittajalle mahdollisuuksia.

Sellainen mielenkiintoinen indikaattori mitä itse olen pannut merkille, on turhautuneisuus sijoittajien keskuudessa. Nyt syytellään ylioptimistisia analyysejä, huonoa johtajuutta, väärien kertoimien seuraamista jne. Syyllisiä löytyy kaikkialta muualta paitsi peilistä. Tämä on mielestäni hyvä merkki ja kertoo, että turhaa ilmaa on markkinoilta kadonnut, mutta kaikkea ilmaa ei vieläkään välttämättä olla puristettu ulos.

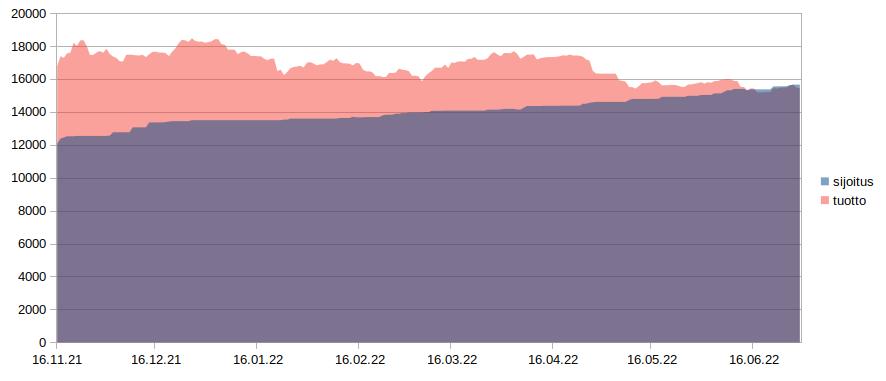

Salkun tuotto on ollut aivan surkea. Hyvinä päivinä kun markkina nousee saattaa salkku olla nollilla ja sitten kun lasketaan, otetaan tuplasti kovempaa turskaa. YTD ”tuotto” nyt -28%. Olen kaivanut esille jopa Grahamin The Intelligent Investorin ja miettinyt onko tässä syyllistytty syntisiin sijoituksiin euforiassa. En menisi ihan niin pitkälle sentään tuomitsemaan omaa tyhmyyttäni, vaan sanoisin että seurasin omaa sijoitussuunnitelmaani ja ostin myös nouseviin kursseihin. Nyt ostellaan vastaavasti laskeviin kursseihin. Matkan varrella olen oppinut uutta ja todennut että kaikki yhtiöt eivät olleet kultaa, joukkoon oli sujahtanut vähän katinkultaa.

Parit myynnit

Orthex

Harkitsin näiden myyntiä silloin kun inflaatio alkoi nousta otsikoihin enemmän. Paljon siitä jo puhuttiin, että Orthexin tulos saattaa kärsiä, mutta en oikein ymmärtänyt miten pahasti se näkyy tuloksessa. Ajattelin edelleen olevani pitkällä ajalla tässä mukana. Kun kurssi laski 10->7€ niin muutin mieleni ja möin Orthexit 20% tappiolla pois. Kevensin hieman kulutustuotteiden painoa salkussa ja luovuin siitä yhtiöstä joka oman analyysini mukaan kärsii eniten vallitsevasta tilanteesta.

Mitä opin tästä? Bruttokatteella on merkitys. Inflaatio ei ole oman sijoitusurani aikana ollut ajankohtainen ja bruttokatteita tai PPI indeksiä ei ole tarvinnut ottaa huomioon sijoituskeissiä miettiessä. Nyt on tilanne toinen. Pienet katteet sulaa nopeasti, mikäli yhtiö ei pysty viemään kohonneita kustannuksia nopeasti hintoihin.

QT

En treidaa, mutta tässä markkinatilanteessa päätin ulkoiluttaa pienen seurantapositioni 90€ paikkeilla. Muutaman euron tappio tästä tuli, mutta osari ei oikein vakuuttanut. Minun on paneuduttava tähän yritykseen paljon tarkemmin ennen kuin voin tehdä päätöksen haluanko ostaa osakkeet takaisin.

Inderes

Hieno yhtiö, hieno tuote ja hieno alusta. Mutta pelkään pahoin, että tätä hinnoitellaan liian voimakkaasti härkämarkkina hinnalla. En ole IPO:n jälkeen lisännyt, koska olen ollut huolissani siitä, miten yhtiö pärjää karhumarkkinassa. Oman näppituntumani perusteella ainakin foorumin aktiivisuus on jo laskenut. Kun yhteisö alkaa hiljentymään ja sijoittamisen suosio yleisesti laantuu, niin ehkä Inderesin asiakasyhtiöt eivät koe, että he tarvitsevat ostaa analyysiä useasta eri talosta. Samalla Flik herättää itselläni kysymyksiä, tarvitsevatko yhtiöt digitapahtumia samaan tapaan kuin korona aikana? Lopuksi vielä yrityskauppa. Kuulostan tosi pessimistiseltä, mutta kärjistän tämän nyt yhteen argumenttiin. Sopiiko yhtiöiden kulttuurit yhteen? Inderesin tyyli on hyvin rento, en välttämättä saanut samaa fiilistä HCA:sta. Time will tell.

Remedy Entertainment

Tässä oma harkintani petti kahdesti. Ensin katsoin liian pitkään sivusta kun muut hehkuttivat tätä. En uskaltanut ostaa, koska en ymmärtänyt moniprojektimallin madaltavan projektiriskiä. Kun lopulta ymmärsin tämän yhtiön hohdon, oli kurssi kiitänyt jo liki 40€, jolloin aloin ostamaan. Tässä kohtaa oma harkintakykyni petti, sillä maksoin liian kovaa hintaa. Heräsin ruususen unilta ja totesin, että mielestäni olen maksanut tästä hintaa joka olettaa monen projektin onnistuvan aika hyvin. Pelimarkkina on todella arvaamaton, esim. CD Project Red julkaisi yhden suosikkipeleistäni (The Witcher 3) ja seuraava projekti floppasi. Aikaisempi laatu ei ole tae tulevasta? Möin pois koska, mielestäni AWR ei yltänyt omiin odotuksiini. Lisäksi CrossFiren kanssa oli aavistuksen ongelmaa, löytyykö lisää luurankoja kaapista?

Ostoja, ostoja, ostoja

Olen huono ajoittamaan, siksi ostan mieluusti useasti pienemmissä erissä ja halvennan keskikursseja (ja pidän välittäjän tyytyväisenä)

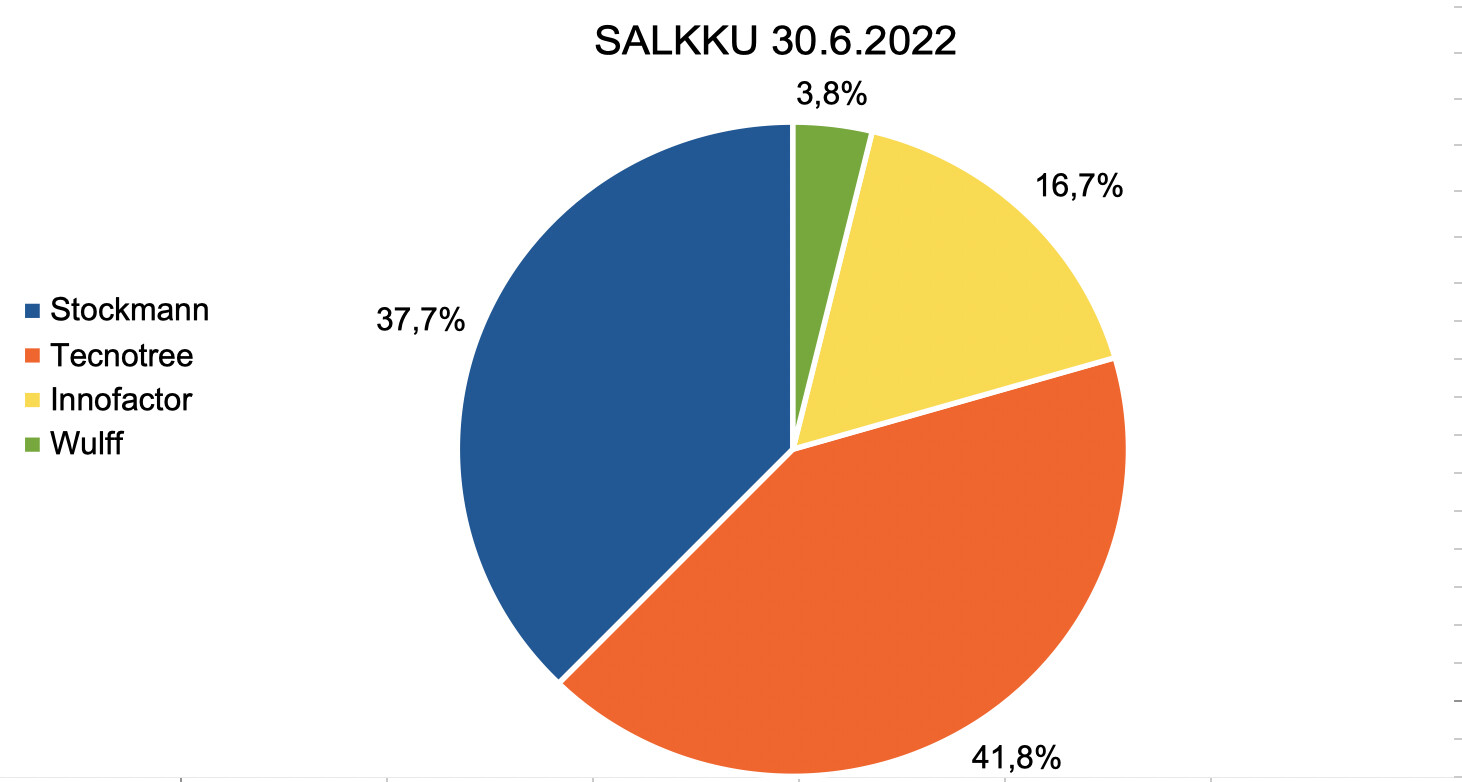

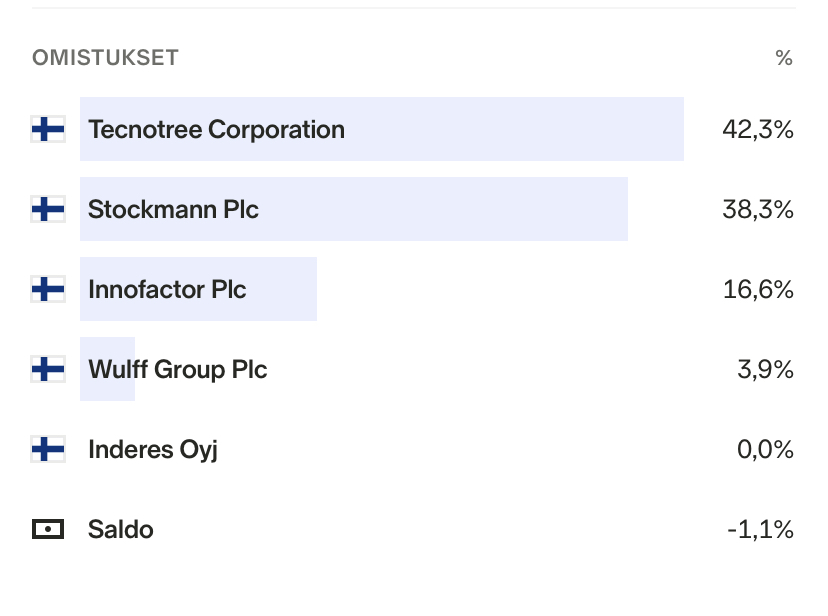

Tecnotree

Osarin jälkeen on sattunut ja tapahtunut kummia. Tulos ei missään nimessä ollut vahva, mutta kun osaria alkoi tarkemmin pureskelemaan, niin investoinnit paljastuivat osa syyksi osarin pehmeyteen. Tecnotree on edelleen vahvalla ja kannattavalla kasvu baanalla. Yksi aavistuksen pehmeä osari ei pilaa tätä kokonaisuutta, mutta tarkasti on seurattava yhtiön suorituskykyä. Nyt myös Padma on ostanut, mikä vahvistaa omaa luottamustani yhtiötä kohtaan.

Admicom

Olen ehtinyt ostaa tätä jo kahdesti. Yhtiön arvostus on maltillistunut huomattavasti. Suurimmat kysymysmerkit ovat mielestäni, miten uusi toimari suoriutuu tehtävässä ja miten mahdollinen lama vaikuttaisi asiakkaisiin. Arvostus ei tunnu mielestäni hirmu haastavalta, ellei tietenkin osoittaudu että tuloksenteko kyky romahtaa. Admicom on laadultaan SaaS-yhtiöiden kärkeä ja fakta on se, että jos haluan ostaa tätä vielä halvemmalla niin silloin riskejä on oltava vielä enemmän ilmassa. Muuten arvostus olisi aivan toisenlainen.

Efecte

Nappasin seurantapositioni päälle toisen satsin ennen osaria. Olen seurannut yhtiön hyvää suorittamista jo jonkin aikaa, eikä minua huolestuttanut oikeastaan lainkaan ostaa tätä ennen tulosta. Hyvä tulos saatiinkin, tästä on hyvä jatkaa eteenpäin. Nyt julkaistiin uusi yritysosto, mielenkiinnolla seuraan mitä se tuo tullessaan ja miten hyvin yhtiö kykenee integroimaan ostokohteen. Hinta oli pieni kysymysmerkki…

Stockmann

Tätä puolestaan en uskaltanut lisäillä ennen Q1 tulosta. Odotukseni olivat haitarilla A-Ö. Yhtiö yllätti kuitenkin todella positiivisesti ja ostin lisää kahden euron tuntumasta. Nyt seuraan miten yhtiö suoriutuu jatkossa ja lisäillään tarvittaessa. Jos kehitys jatkuu yhtä hyvänä, niin hinta ei ole haastava. Olen optimistinen yhtiön suhteen, mutta onhan yhtiö onnistunut söhlimään niin paljon viime vuosina, joten on oltava hieman varuillaan.

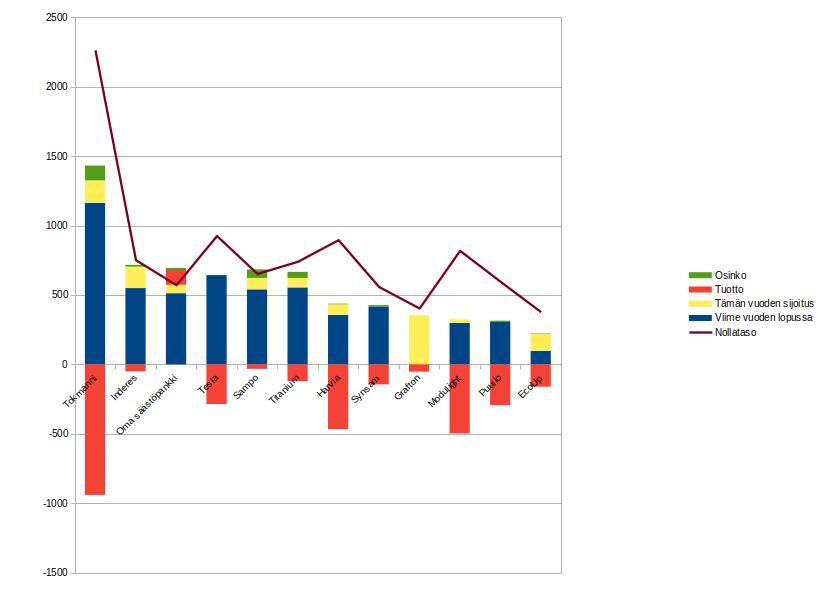

Tokmanni

Lisäsin yhden satsin tätä. Markkina on hankala, mutta luotan johtoon. Tokmanni vaikuttaisi olevan aika hyljeksitty ja arvostus ei ole haastava, mutta uskon että yhtiö antaa vielä yhden negarin tänä vuonna. Siksi en kiiruhda lisäostojen kanssa…

Kamux

Tästäkin on muodostunut Tokmannin tavoin varsinainen sylkykuppi. Kun mentiin toiseen suuntaan oli tunnelma erilainen? Luotan tässäkin johtoon. Hyvä bisnesmalli ja uusia liikkeitä avataan. Vaikea ympäristö ja tietyt mittarit aiheuttavat pientä huolta, mutta oletan että tästä pystytään palautumaan?

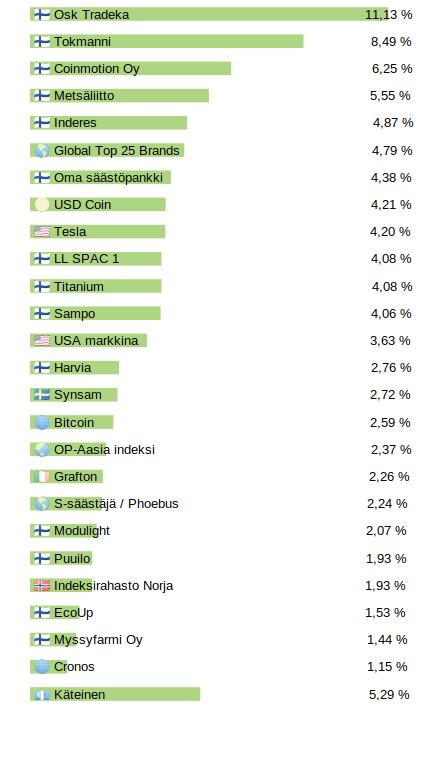

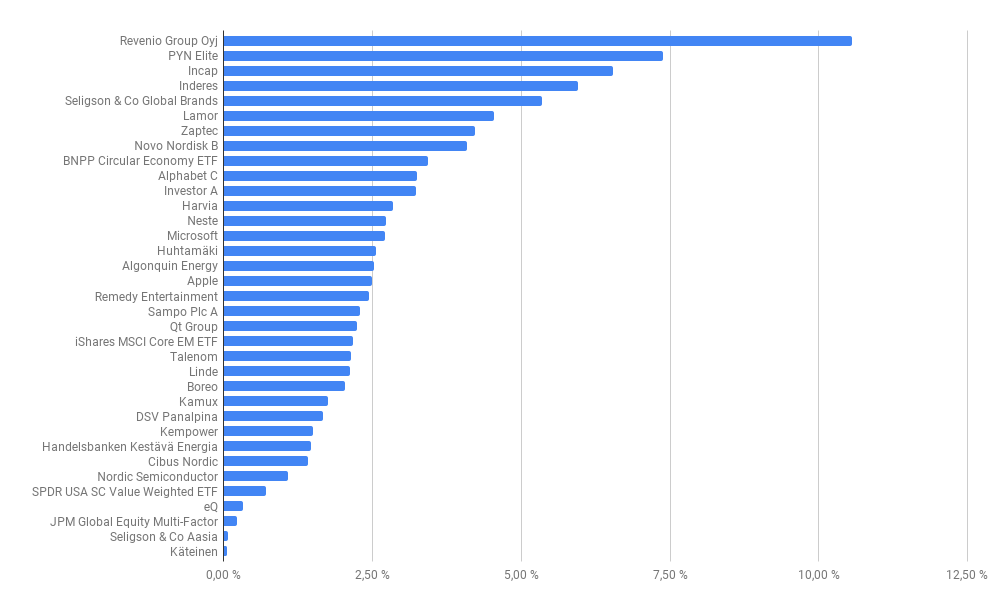

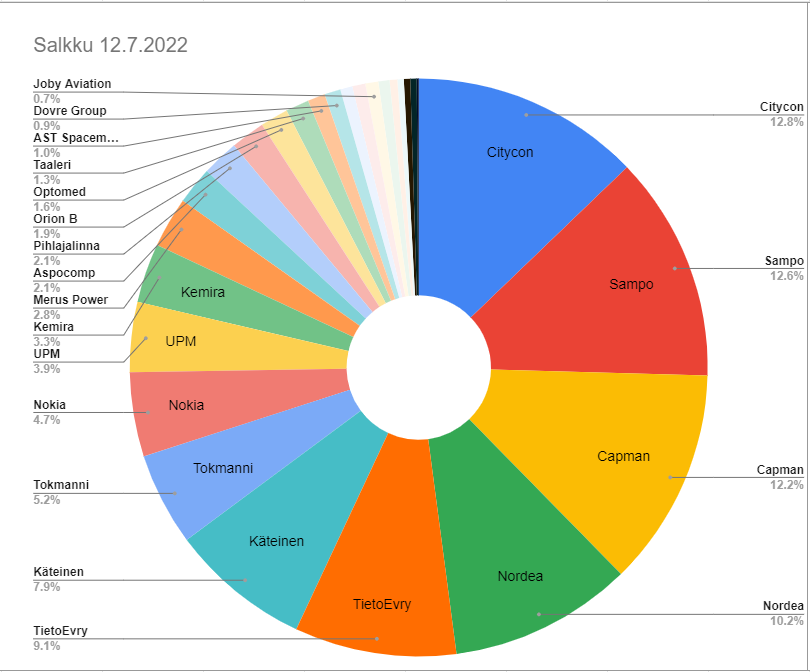

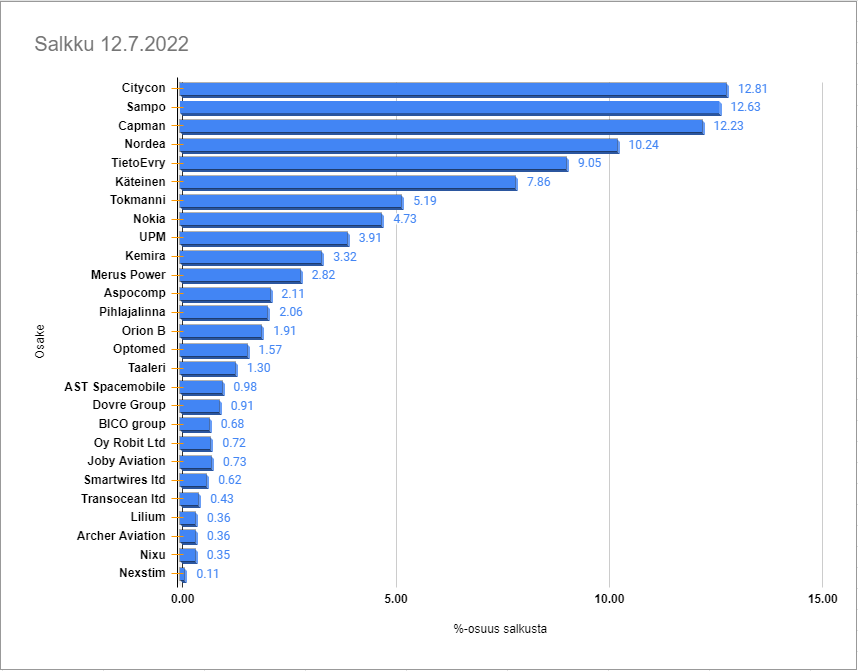

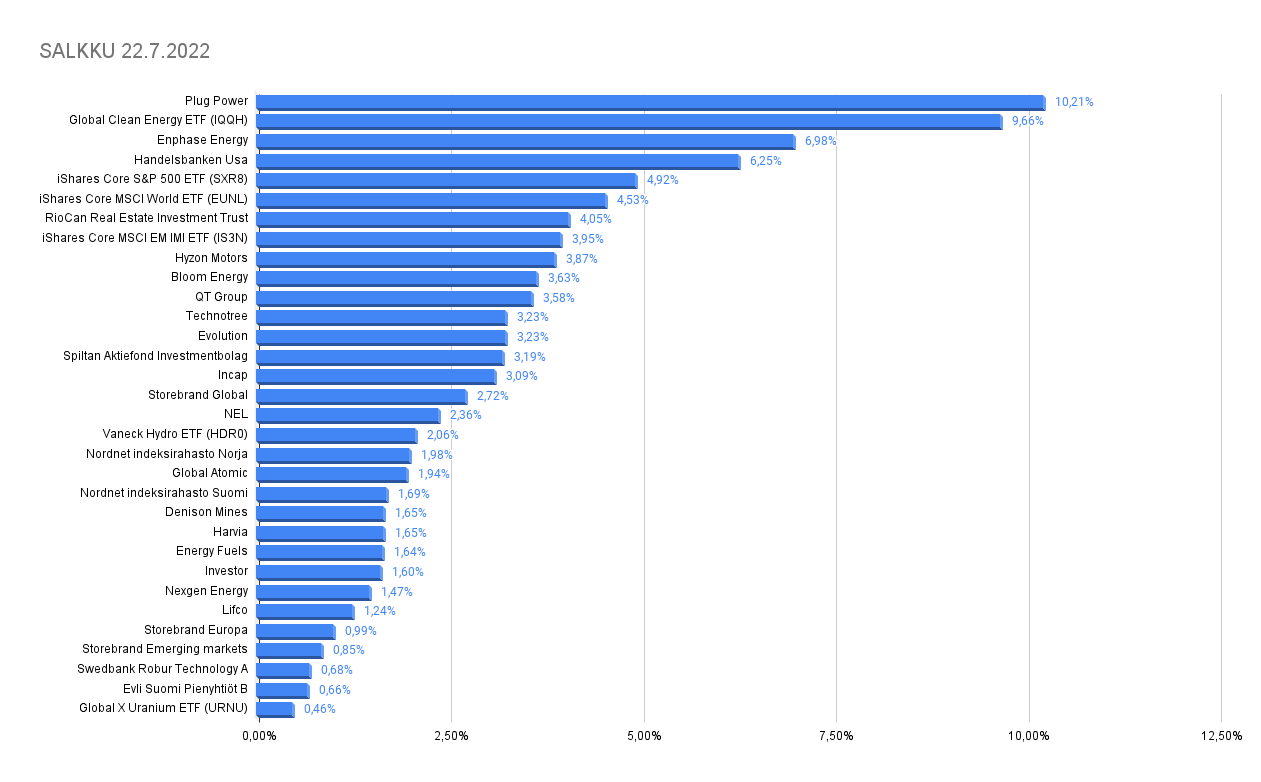

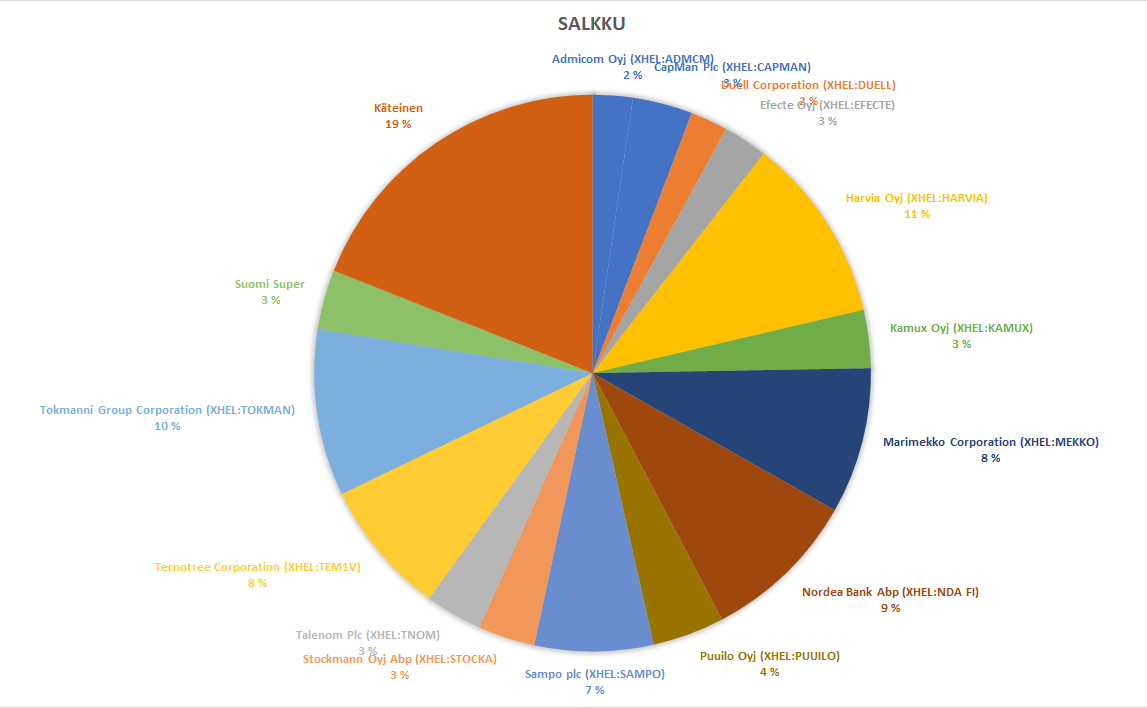

Salkku

Harvia 11%

Nyt yhtiön johtoa mitataan. Pystyvätkö he puolustamaan kannattavuutta, ylläpitäen hyvää liikevaihdon kasvua. Myötätuuli on vaihtunut vastatuuleksi. Markkinan arvostustasojen lasku avaa myös mahdollisuuden tehdä yritysostoja. Lomautukset ei antanut hyvää signaalia.

Tokmanni 10%

Tokmannia sivusinkin jo aikaisemmin, uskon johdon kykyyn navigoida hankalassa markkinassa. Periaatteessa halpakaupalla on tilanne se, että täydellisen markkinan jälkeen kaikki menee päin p*rsettä. Kaikki ei kuitenkaan ole yhtiöstä riippuvaista ja vaikka johto vetäisi muutaman kanin hatusta se ei mielestäni tule pelastamaan tulevia kvartaaleja. Mielestäni asia on kuitenkin niin, että siinä vaiheessa kun tilanne alkaa helpottumaan alkaa markkina hinnoittelemaan tätä eri tavoin. Sorruin itse ostamaan tätä lisää, jälkiviisasteluna, liian kalliilla, mikä nosti mukavan matalaa keskihintaani ok -tasolle. Nyt odottelen osto paikkoja.

Nordea 9%

Pankit pärjäävät hyvin tässä ympäristössä ja se näkyy myös kurssinousussa. Ostaisin mieluusti lisää Nordeaa ja muutamaa muuta pankkia mutta mistään aliarvostuksesta on enää hankalaa mielestäni puhua. Systeemiriskit ja historia estää mielestäni korkeampien kertoimien hyväksymistä…mutta kaikki on mahdollista niin kuin olemme viime vuosien aikana nähneet.

Marimekko 8%

Yhtiö tekee kovaa tulosta vaikeassa ympäristössä. Odotan hieman pelolla sitä milloin raaka-aineiden hinnan nousut iskevät kovemmin bruttokatteeseen. Yhtiö on kuitenkin trimmattu kovaan tuloskuntoon ja omistan yhtiötä mielelläni.

Tecnotree 8%

Markkinat eivät hyväksy pienintäkään heikkouden merkkiä, mutta Tecnotreen kurssikehitys on sangen merkillistä. Tämähän on melkein arvoyhtiö?! Ymmärrän hyvin, että vanhat pelot istuvat kiinni, mutta yhtiö on kehittynyt huimasti viime vuosina. Laskeeko markkinat, että operaattoreiden investointi halu tyrehtyisi vai mistä kiikastaa?

Sampo 7%

Korkea hinta on estänyt minua lisäämästä. Nyt kun muhkea osinko on jaettu, odottelen mahdollista lisäys paikkaa. Yhtiössä ei mitään vikaa, istun vaan ja odottelen sopivaa hetkeä milloin hakea ostohousut kaapista.

Puuilo 4%

Puuilo liittyi muiden tulosvarottajien kerhoon ja kurssireaktio oli odotetun ruma. Odotan nyt sopivaa hetkeä tehdä lisäyksiä ja keskihinnan alennuksia. Uskon johdon navigointikykyyn. Puuilolla on johdon mukaan edelleen tilaa kasvaa Suomessa…

Kamux 3%

Minua kiehtoo tässä se, että ulkomaan potentiaalia saa tällä hetkellä mielestäni aika halvalla. Suomen liiketoiminta rahoittaa ulkomaan laajentumisen ja pientä osinkoakin jää sijoittajalle lompakon pohjalle. Se, että onko Kamux ykkönen tai kakkonen Suomessa ei minua valvota öisin, koska isot rahat on ulkomailla, jos vain siinä onnistutaan.

Stockmann 3%

Stockmann osoitti todella kovaa suorittamista edellisessä osarissa. Vielä on tosin tarve todistaa pidempi aikainen arvonluontikyky ja mikä olisi parempi hetki kuin mahdollisessa stagflaatiossa. Lindex sijoittaa kasvuun, hyvä signaali. Jos yhtiö pystyy todistamaan, että se on varteenotettava sijoituskohde ja että he alkavat vielä jonain vuonna jakamaan osinkoa niin onhan tässä hyvää potentiaalia.

Talenom 3%

Talenom oli niitä yhtiöitä, joita oletin pääseväni halventamaan tehokkaasti laskumarkkinassa, mutta toisin on käynyt. Näen mielenkiintoista potentiaalia defensiivisellä markkinalla, mutta hintalappu on estänyt minua tekemästä isomman sijoituksen.

Capman 3%

Edelleen hyvä osingonmaksaja. Odotan innolla sitä hetkeä, että tätä pääsisi lisäämään.

Duell 2%

Uskon että kuluttajaluottamuksen heikkous ja korkeat energiahinnat tekevät hallaa. Lisämausteena toimitusketjuongelmat. Mielestäni yhtiö teki mielenkiintoisen ja ehkä järkevän vedon ostamalla polkupyörä alan yhtiön. Portfolio laajenee ja hajautusta tulee todelliselle ”vihreälle siirtymiselle”. Tämähän voisi pian olla ESG-lappu. Toisesta kulmasta ajatellen, kun polttoainehinnat nousevat moni varmasti mahdollisuuden mukaan suosii moottoripyöriä auton sijaan.

Admicom 2%

Mielestäni Saas yhtiöt alkavat näyttämään ryhmänä jokseenkin houkuttelevilta. Ylioptimismi on poistunut. Preemiota on toki jäljellä, mutta sekin on alkanut monen kohdalla kulumaan pois hinnoista. Admicom on mielestäni mielenkiintoinen yhtiö joka kasvaa hallitusti erinomaisella kannattavuudella. Potentiaalia on myös ulkomaille, vaikka markkina on kilpailtu. Uusin yritysosto hieman arveluttaa.

Efecte 2%

Efecte on aina kiehtonut minua, mutta minun oli aikaisemmin tosi vaikea ymmärtää mitä he ihan rautalangasta vääntäen tekevät. Käytin muutaman päivän tutkimiseen ja kas vain, oppi paljon uutta. Yhtiö on todistanut sen, että se pystyy kasvamaan myös ulkomailla. Nyt on kiinnostavaa seurata, miten uuden yritysostokohteen integrointi onnistuu ja lisäksi, kuinka kauan kannattavuus tölkkiä potkitaan pidemmälle. On toki hyvä että kasvua haetaan mahdollisimman paljon.

Käteinen 19%

Suomi Super ESG 3%

Muutama laatuyhtiö on tutkan alla. En ole liki puoleentoista kuukauteen lisännyt mitään, mutta nyt alkaa pikku hiljaa ostonappi kutkuttaa. Kyllähän tällainen markkinamyllerrys tarjoaa tilaisuuksia, mutta oma ajatukseni on että ostoja kannattaa hajauttaa ajallisesti. On hyvä pitää käteistä jemmassa tällaisille hetkille.