Tässä on puolivuotiskatsaus ja vuosikatsaus. Salkun koko on vajaa 16 tuhatta euroa.

Ostot puolen vuoden aikana:

Osakkeet:

- Harvia

- Tokmanni

- Oma Säästöpankki

- Inderes

- Titanium

- Lifeline Spac 1

- Modulight

- Tesla

- Berkshire Hathaway

Rahastot:

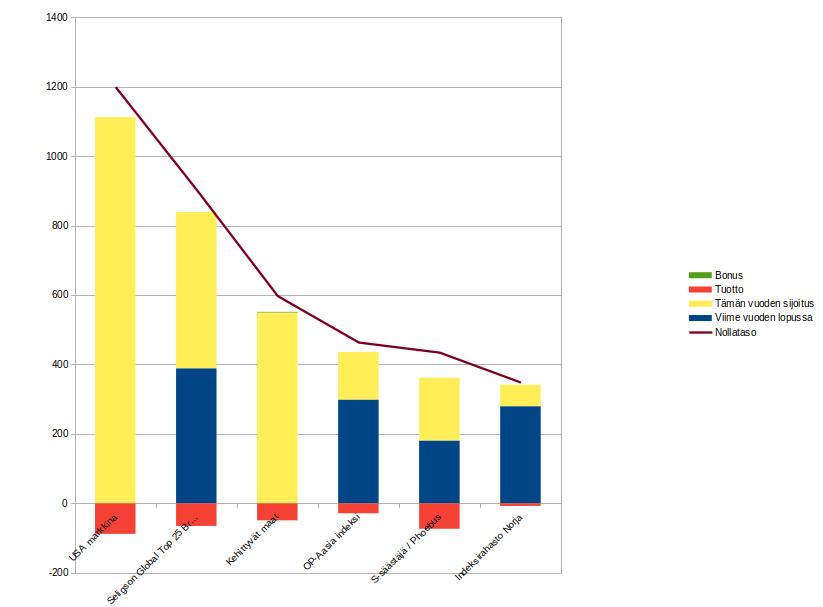

- OP-Aasia indeksi

- LähiTapiola USA markkina

- Seligson Global top 25 Brands

- Phoebus

- Tropico LatAm

- DWS Invest Africa LC

- Nordnet Indeksfond Norge

ETF:

- Ishares Msci Taiwan Ucits Etf

- Xtrackers Ftse Vietnam Swap Ucits Etf

- Xtrackers Msci Africa Top 50 Swap Ucits Etf

- Xtrackers Msci Taiwan Ucits Etf

- Db X Trackers Msci Em Latam Index Ucits Etf

Ostin myös Tradekan tuotto-osuuden

Myynnit puolen vuoden aikana:

Osakkeet:

- EcoUp

- Modulight

- Harvia

- Tesla

- Tokmanni

Rahastot:

- S-pankki Säästäjärahastot

ETF:

- Xtrackers Msci Africa Top 50 Swap Ucits Etf

- Db X Trackers Msci Em Latam Index Ucits Etf

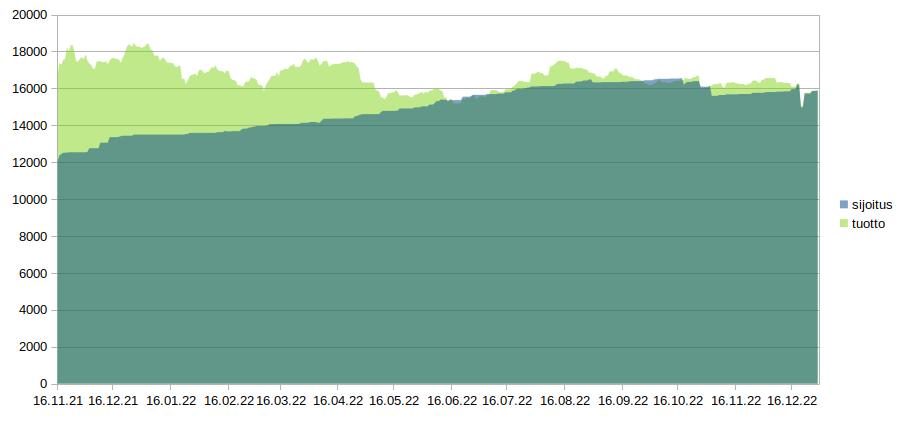

Salkun kehitys:

Salkku on inan kokonaisuudessaan plussalla tämän käppyrän mukaan.

Pääperiaatteet salkun riskien hallinnassa on:

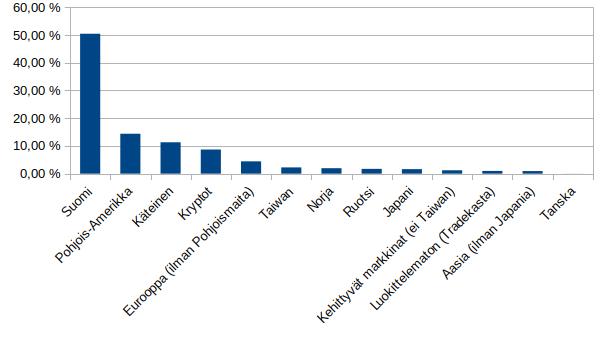

-Keskeinen tavoite on Suomi-riskin pienentäminen. Tarkoituksena on kasvattaa USA-paino osakkeissa samalle tasolle kuin Suomi.

Pohjois-Amerikan kasvatus on sujunut hyvin. Pitää muistaa, että Suomen osuudessa on myös osuuskunnat ja listaamattomat yhtiöt.

-Pyrkimys salkun eriyttämiseen muusta taloudesta. Avasin salkun käteiselle oman säästötilin. Toisaalta lisäsin sijoitusstrategiaan lukuja muusta omasta taloudesta.

-Varojen hajauttaminen eri palvelun tarjoajille.

-Ajallinen hajauttaminen.

-Rahastojen hyödyntäminen. Tavoitteena on lisätä rahastojen painoarvoa allokaatiossa.

-Suurin osa yhtiöistä maksaisi osinkoa.

-Riittävä likviditeetti.

-Käteispuskuri

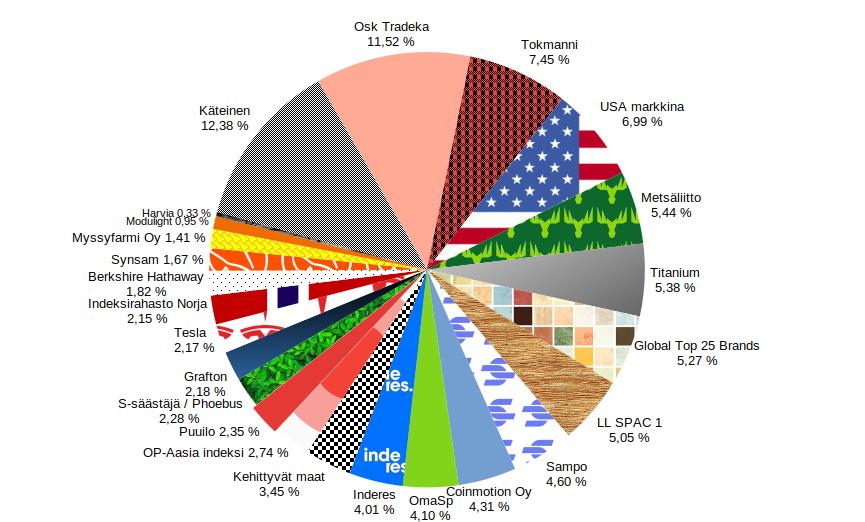

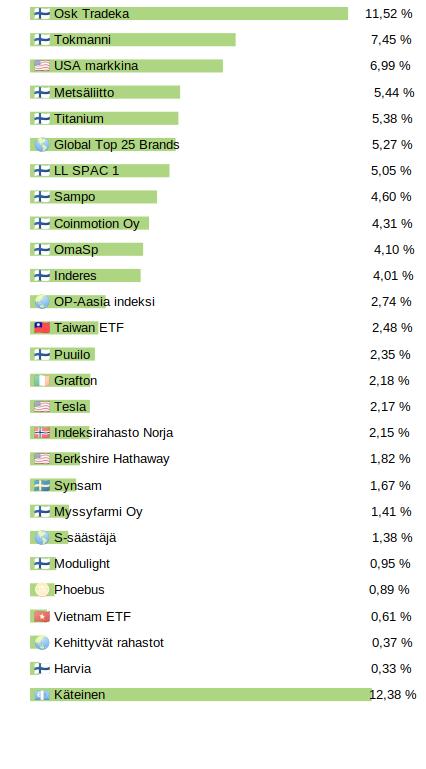

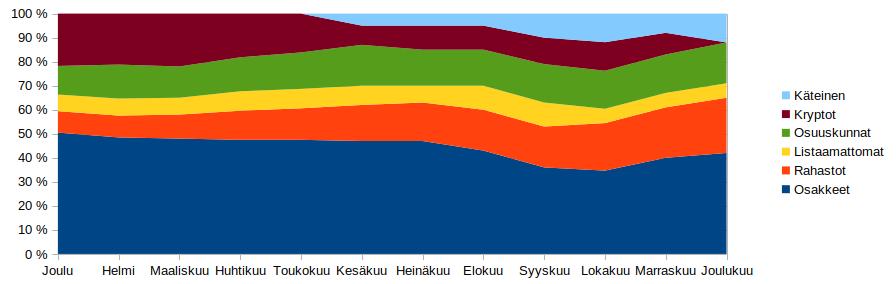

Allokaatio:

Osakkeet 42 %

Rahastot 23 %

Listaamattomat yritykset 6 %

Osuuskunnat 17 %

Kryptot 0 %

Lisäksi käteistä noin 12 %

Allokaation kehitys tänä vuonna

Salkkuni allokaatio on tasapainossa:

Likvidoimisprosentti 75%

Jätän likvidoimisprosentin ulkopuolelle vaikeasti tai hitaasti likvidoitavat kohteet:

-Osuuskuntien tuotto-osuudet

-Listaamattomat yhtiöt

-Grafton group PLC on jostain syystä poistettu Nordnetistä.

Osinkoa maksavat yhtiöt 76%

Tässä on mukana listatut ja listaamattomat osakkeet, jotka maksavat osinkoa.

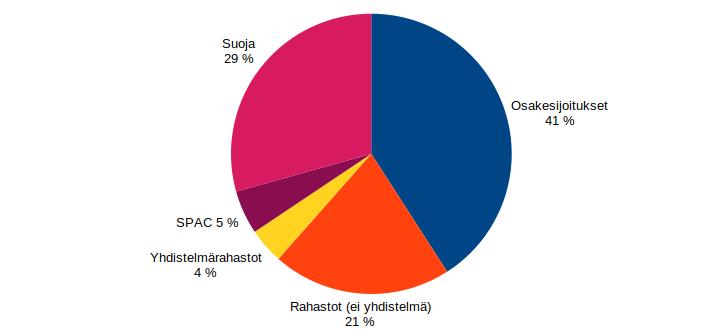

Suojaamattomuusarvo -5,17%

Tämä arvo on toteutuneen salkun koon ja suojan laskentaan käytettävän tavoitearvon välinen erotus prosentteina.

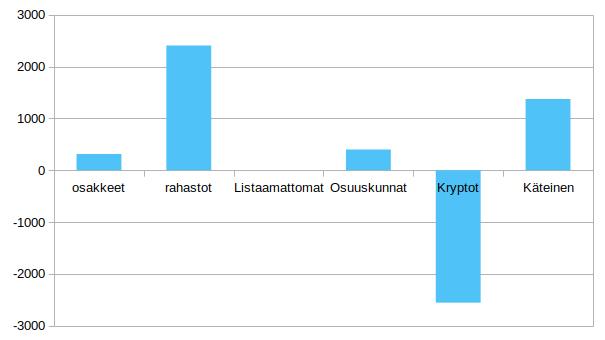

Uudet sijoitukset ja lunastukset vuonna 2022

Olen myynnyt kryptoja ja poistin ne kokonaan salkusta. Uutta rahaa on kanavoitunut rahastoihin, osakkeisiin, käteispainoon ja osuuskuntiin.

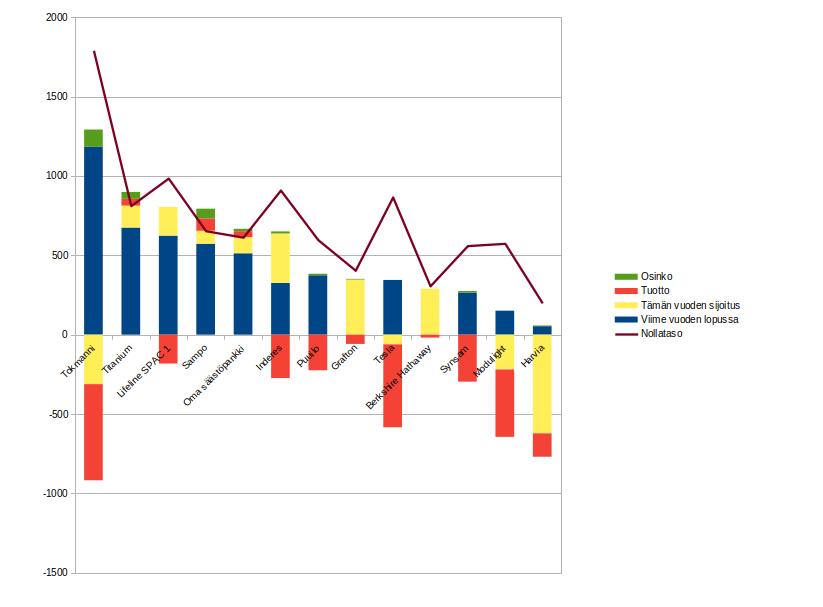

Osakkeet

Tokmanni

Tausta:

Idea Tokmanniin tuli, kun lehdissä kerrottiin, että paikkakunnalleni on tulossa uusi päivittäistavarakauppa. Päättelin, että tämä on todennäköisesti Tokmanni. Olen yhä vahvassa uskossa, että Tokmannin myymälä olisi tulossa ja rakentaminen saattaa alkaa ensi keväänä. Tokmanni tulisi vuokralaiseksi paikallisen Osuuskaupan uuteen S-markettiin. Tähän viittaa myös tulevan rakennuksen koko, joka olisi noin 5000 m3. Tämä on toki spekulointia ja varmaan mietit jo, että miten tämä liittyy sijoittamiseen. Ei varmaan mitenkään, mutta tarvitsen sijoittamiseen tietynnäköisen kipinän. Koska tarkoituksena on omistaa pitkäaikaisesti osakkeita, niin on pakko rajata yhtiöt, sillä en voi sijoittaa kaikkiin. Kiinnostavana omistajanäkökulmana olen pitänyt myös Tokmannin yhtiökokouksia ilmaisämpäreineen.

Brändi:

Nykyinen inflaatiokehitys on laittanut Tokmannin halvan hintamielikuvan brändin koetukselle. Toki hintoja yritettiin lukita, mutta markkinointi tästä jäi kertaluonteiseksi. Tokmanni on tuonut markkinointiin ja muutenkin esille omia merkkejä. Miny-lifestylebrändi on tästä parhain esimerkki omine osastoineen ja myymälöineen. Ihailtavaa on myös desing from Finland -merkin saaminen omiin vaatemerkkeihin. Ehkä vastuullinen halpakauppa on mahdollista. Tokmanni klubin jäsenmäärä on kasvanut mukavasti, mutta tietynlainen kampanjaluonteisuus varmaan vähentää tunnistautumista kassalla.

Riski:

Onhan se täysin selvää, että olen ostanut Tokmannia varsin korkeaan hintaan. Vuosi 2021 ei ollut varmaan parhain vuosi kasvattaa Tokmanni suurimmaksi positioksi. Tokmannin ympärillä oleva koronahype haihtui inflaatio-ongelmiin ja ostovoiman heikkenemiseen. Ostovoiman heikkenemiseen ei näy myöskään loppua, kun korkeat energiahinnat ja nousevat korot vähitellen iskeytyvät kaikkiin. Toisaalla nyt on halpakaupan vuoro näyttää, miten pärjää huonommissa olosuhteissa. Edelleen pukeudutaan ja tavaraa myös tarvitaan. Tietysti myös ravintoloiden, tapahtumien ja matkailun avautuminen koronasulkujen jälkeen on aiheuttanut kulutuksen vähenemisen tavarapuolelta. Ostovoiman heikkeneminen ei tee hyvää myöskään näille aloille.

Olen verrattain kriittisesti käsitellyt Tokmannin suurmyymälähaaveita. Rakennuskustannusten vuoksi nämä laitettiin jäihin. Toki Tornion myymälän kuvat näyttivät upealta uudistusten jälkeen. Voisiko Miny-myymälöistä olla uudeksi kasvun ajuriksi ja mahdollisuus myös kasvaa ulkomaille. Suomessa ei ole paljoonkaan kasvun varaa ainakaan myymäläverkoston suhteen.

.

Titanium

Tausta:

Hain kovasti tietynlaista kiinteistönäkökulmaa salkkuuni. Viimein valitsin erityisesti Hoivakiinteistörahastosta tunnetun Titanium-yhtiön. Valinnan oikeellisuus vahvistui Baltian kiinteistörahaston lanseerauksen yhteydessä.

Brändi:

Titaniumin brändissä on hieman ongelmia tunnettavuuden kanssa. Suurin osa asiakkaista käyttää Titaniumin etenkin suurimpia kiinteistörahastoja mausteena omissa salkuissaan ja Varainhoito -rahasto on jäänyt hyvin pieneksi. Voidaankin kysyä kuinka sitoutuneita asiakkaat ovat Titaniumiin.

Riski:

Titaniumin suurimmaksi riskiksi on kuvailtu tilanne, jossa rahastoihin sijoittaneet suurella joukolla lunastavat osuutensa rahaksi. Itsekin olen tänä vuonna osakemarkkinoissa huomannut tilanteen, jossa tuntuu että kaikki painuu nollaan. Siksi uskonkin, että esimerkiksi defensiivinen hoivarahasto on ollut hyvin mukavaa hajautusta salkkuun. Ehkä rahaston myyntiin onkin myös tietynlainen turvavalli olemassa. Titanium on myös yksi vahvimmista osingon maksajista ja kuuluu niihin harvoihin salkussani plussalla oleviin osakkeisiin.

Lifeline SPAC 1

Tausta:

Tämä on salkussani tietynlaisena kokeiluna. Olen jännästi laittanut tämän suojan joukkoon ostohinnalla ja näyttää tämä ostohinta nyt vakiintuneen tämä pörssiarvoksikin. Minulla on suuret toiveet tämän onnistumiseen, jotta saisin tämän pois suojasta muiden osakeyhtiöiden joukkoon. Erityisesti olisin kiinnostunut teknologiayhtiöstä, koska ne puuttuu salkustani.

Brändi:

Kurssin laskettua alle 10 euron voidaan todeta, että henkilöbrändien ja Lifeline Venturesin kultaisen kosketuksen arvo on nolla euroa. Kyseessä on siis listattu rahasäkki.

Riski:

Osake on ostohinnallaan suojassa. Pohdin tähän alku vuonna kovasti kevennystä. Sitä en kuitenkaan tehnyt. Olen kuitenkin lisännyt tätä kympin alta. 9,90 euron taso on kuitenkin pysynyt hyvin ja osake on ollut hyvin defensiivinen pitkään alun putoamisen jälkeen. Suurin riski on, ettei ostettavaa yhtiötä koskaan löydykään.

Sampo

Tausta:

Edelleen yhtiökokous tärkein syy omistaa. Nyt on jo kolme peruttua yhtiökokousta. Jos nyt sentään ensi vuonna pääsisin. On tästä myös kehittynyt yksi peruskivi salkkuuni.

Brändi:

Tietynlaiset suunnitelmat esimerkiksi Mandatumin erillislistautumisesta johtavat siihen, että tulevaisuudessa Sammon nimi jää historiaan.

Riski:

Sampo on tällä hetkellä tuottoisin pörssiosakesijoitukseni. Pidä voittajat salkussa.

Oma Säästöpankki

Tausta:

Tämän hommasin salkkuun Sammon omistaman Nordean tilalle. Myös kotiseudulla tapahtunut fuusio vaikutti hankintaan.

Brändi:

Tämähän on löytänyt oman markkinaraon, kun isot pankit digitalisoivat palveluitaan ja kilpailevat hinnalla. Tarjotaankin palvelua asiakkaan haluamalla tavalla vähän kalliimmalla hinnalla. Brändi on hyvin pärjännyt asiakastyytyväisyydellä.

Riski:

Pieni mutta nopeasti kasvava pankki. Vielä on pieniä pankkeja Suomessa, jotta OmaSP voi tehdä superkannattavia yritysjärjestelyjä, vaikka mahdollisuudet alkavat käydä vähiin, koska Säästöpankki-ryhmä ja POP-pankki ovat tehneet tietynlaisia järjestelyjä. Maksaa myös pientä osinkoa, mutta keskittyy kasvuun.

Inderes

Tausta:

Inderesin tuottama sisältö ja tämä foorumi sai minut myös osallistumaan listautumisantiin.

Brändi:

Vuosi ei ole ollut kovinkaan hyvä analyysille tai mallisalkulle. Inderesin suurin liiketoiminta-alue onkin tapahtumaliiketoiminta. Inderesin brändi on tunnettu Suomessa. Onnistuuko sama Ruotsissa tai Tanskassa?

Riski:

Uskon kun on paljon tietämystä muista firmoista, niin osataan pitää huolta myös omasta yhtiöstä. Tätäkin tuli ostettua liian kalliilla tämän vuoden aikana.

Puuilo

Tausta:

Puuilon antiin osallistuin varmuuden vuoksi, jos vaikka Tokmanni myydään pois jossain vaiheessa, niin keskittyisin Puuiloon sen sijaan. Minun on vaikea seurata yhtiöitä ollenkaan ilman omistusta.

Brändi:

Puuilon on klassinen halpaketju, jossa halpuuden tunne tuodaan ahtailla ja askeettisilla myymälöillä. Kyllähän siellä on laaja valikoima. Kasvava myymäläverkosto ja tarttuva mainonta mahdollistaa brändin tunnettavuuden kasvattamisen.

Riski:

Puuilo tuo hajautusta isoon Tokmanni-positioon. On vahvat luvut. On osinkoyhtiö myöskin. Puuilo on pärjännyt Tokmannia paremmin nyky-ympäristössä.

Grafton

Tausta:

Nordnetin avattua mahdollisuuden sijoittaa Lontoon pörssiin kampanjakuun aikana sijoitin Grafton gruopiin, koska minua harmittaa, että kaikki myydään ulkomaille. Grafton osti siis 2021 IKH:n. Ostin siis palasen takaisin Suomeen, mutta myöhemmin Nordnet sulki kaupankäynnin tältä osakkeelta.

Brändi:

Graftonilla on lukuisia brändejä. Kiinnostavaa on mitä se tulevaisuudessa ostaa Pohjoismaista. IKH tuskin jää ainoaksi hankinnaksi.

Riski:

Tässä realisoitui tietynlainen Nordnet-riski, kun Nordnet poisti tämän yllättäen listoilta ilman kertoen syytä. Yhtiö on kuitenkin sisäisesti hyvin hajautettu niin liiketoiminnan kuin maiden kanssa.

Tesla

Tausta:

Tietynlainen Elon Musk -fanituspositio. Näyttää jatkavan OSTini tuttua linjaa ja laskee koko ajan.

Brändi:

Tesla on arvokkain brändi salkussani. Brändin arvo on kasvanut kovasti, muttei ole vielä arvokkain autobrändi. Ensi vuosi on kiinnostava brändin suhteen.

Riski:

Siirsin Teslan AOT:lta OST:in ja siinä välissä olin omistamatta osaketta. En siis veivauksen tähden ottanut osakkeen koko pudotusta vastaan. Uudet osakkeet ovat myös aikaisempaa halvempia. Voin siis sano, että tietynlainen riskin vähentäminen tapahtui omistukseni suhteen, kun otin voittoja pois, vaikka ei nämä mitään unelmatreidejä olleetkaan. Voin myös sanoa, että Teslassa on arvostustaso tervehtynyt.

Berkshire Hathaway

Tausta:

Olen jo useamman vuoden ajatellut salkkuuni Nordnetin black friday -kampanjasta. Tänä vuonna vihdoin onnistuin. ON hyvä lisä USA-salkkuun.

Brändi:

Sijoittajapiireissä Buffettin ja Mungerin nimet ovat kuuluisia ja legendaarisia. Etenkin Warren Buffettin viisauksiin törmää usein. Molemmat ovat jo vanhoja yli yhdeksänkymppisiä. Miten käy Berkshire Hathawaylle tulevaisuudessa, kun herrat jäävät pois tavalla tai toisella.

Riski:

Sanoinkin jo ostaessani, että laitan tämä yhdistelmärahastojen joukkoon. Käytännössä en siis allokoi tälle ollenkaan suojaa. Onhan tällä hyvä träkki, mutta tulevaisuus mietityttää, kun legendat poistuvat joskus.

Synsam

Tausta:

Tämä oli kiinnostava listautumisanti. Olen myös Synsamin pitkäaikainen asiakas.

Brändi:

Synsam on johtava optikkobrändi Ruotsissa, mutta Suomessa tässä ollaan kaukana. Kovasti tehnyt työtä vastuullisuudessa muun muassa silmälasituotannon siirron aloittaminen Aasiasta Ruotsiin.

Riski:

Synsamin tuotoista iso osa tulee kuukausittain maksettavilla sopimuksilla. Lupasi olla osinkoyhtiö myös. Suomessa on kasvun varaa runsaasti. Osake on laskenut kovaa. Näyttää siltä, ettei yhtiön tekeminen ole riittänyt markkinoille.

Modulight

Tausta:

Modulightista kiinnostuin heti ensimmäisestä Teams-tilaisuudesta lähtien. Halusin sen pitkään pitoon, enkä halunnut spekuloida IPO-pompulla. Itse alasta en juurikaan ymmärrä, mutta mielenkiintoinen yhtiö.

Brändi:

Sijoittajapiireissä pidetään Nokia-areenan yhtiönä ja sarjaepäonnistujana. Kyllähän se omituista olikin kuin huippuhyvä yhtiö muuttui listautumisen jälkeen jatkuvasti huonompia lukuja esitteleväksi epäonnistujaksi. Toivottavasti brändi on kunnossa asiakkaiden silmissä.

Riski:

Tämän tapainen terveysteknologia taitaa olla varsin korkea riskistä. Projekteissa on pienet onnistumisen mahdollisuudet. Lisäksi tunnen alaa erittäin huonosti. Positio on nyt melko pieni.

Harvia

Tausta:

Peesasin foorumia. Luovun omistuksestani todennäköisesti ensi vuonna.

Brändi:

On aito kotimainen brändiyhtiö. Maailmalla on vielä paljon mahdollisuuksia kasvattaa omaa brändiä ja ostamiaan tuotemerkkejä.

Riski:

Peesailen foorumia. Sälytän riskit foorumilaisten harteille ja pakaroille. Oikeastihan sijoitus tuli omille näpeille

Harvia on alansa ykkönen, maksaa osinkoa ja ratsastaa saunomisen terveysbuumin päällä. Aivan liian myöhään hyppäsin kyytiin. Salkussani on pieni seurantapositio. On mietinnässä mitä tämän kanssa teen.

Rahastot:

USA-markkina rahasto muuttuu ensi vuoden alussa indeksirahastoksi. Aloitan kuukausisäästämisen Handelsbanken USA indeksirahastoon Nordnetin kautta.

Listaamattomat:

Coinmotion:

Pohjoismaiden suurin kryptovälittäjä on huippukannattava. Tase on myös vahva, joka kestää myös huonomman ajan yli. Toivottavasti yhtiön luotettava maine ei saa suurta kolhua Coinmotionin korkotilipalvelun ongelmien vuoksi. On kyllä mielenkiintoista seurata tätä niin korkotiliasiakkaana kuin Coinmotionin omistajana. Yhtiö on Suomen lisäksi panostanut erityisesti Espanjaan. Taisi juuri saada jonkin toimiluvankin sieltä. Kryptotoimijoilla on ollut tänä vuonna paljon konkursseja ja ongelmia. Niinhän se kriisi tarttui myös Suomeen korkotilin kautta. Suomalaisilla toimijoilla olisi ollut kyllä hyvää nostetta, jos tästä kriisistä oltaisiin selvitty kuivin jaloin.

Pääsin tänä vuonna myös ensimmäistä kertaa yhtiökokoukseen ja kohteeksi tuli Jyväskylä ja Coinmotion. Oli mukava päästä livenä näkemään kryptomaailman kovia nimiä. Kokouksessa olikin monennäköistä asiaa ja päätettävää. Mansikka-rapalperileivos oli maukasta. Yhtiöstä jäi todella hyvä kuva. Jyväskylä on hieno kaupunki.

Myssyfarmi:

Pelkään, että yhtiö menee konkurssiin ensi vuonna. Yhtiö tekee vuosi vuoden perää tappiota ja tuotteet ovat melko kalliin tuntuisia. Ainakin myynti Suomessa sakkaa. Yhtiö taisi luottaa liikaa Suomeen. Ulkomailla menee paremmin, mutta riittääkö tämäkään. Suomalaiset kyllä nostalgisoivat, että joskus oli Suomessa valmistettuja vaatteita ja nykyään kaikki tulee Kauko Idästä, mutta nyt kun tarjolla on materiaaleista lähtien kokonaan kotimainen tuote, niin myynti sakkaa. Suomenlampaan villasta tehdyt myssyt ovat kestäviä, lämpimiä ja helposti puhtaana pidettäviä. Itselläni on ainakin se ongelma, ettei näitä nyt aivan montaa voi ostaa. Loppujen lopuksi Suomessa taitaa olla melko vähän itseni kaltaisia Suomi-vaatteiden ostajia.

Jossain vaiheessa piensijoittajilta loppuu usko. Oli itsellänikin houkutus osallistua vaihtovelkakirja-antiin tänä vuonna, mutta pidin salkkuni riskitason nostoa epätoivottavana, etten kyennyt tähän. Myssyfarmi pitäisi päästä seuraavalle tasolle, jotta vähän suuremmat sijoittajat kiinnostuisivat tästä. Olenkin hieman verrannut tämän tyyppisiä sijoituksia hyvätekeväisyyteen. Toki tämä on kuitenkin monta vuotta pyörinyt sijoittamiseni jälkeen. Esimerkiksi pidin Alfatv:tä saman tyyppisenä hyväntekeväisyyssijoituksena, ja niinhän se heilahti konkurssiin noin vuodessa osakeannista. Pidän kovasti Myssyn tarinasta ja totta kai toivon, että ensi vuoden rahoitus onnistuu ja toiminta saa jatkua ja kehittyä. Panostukset ja hedelmät pitää kuitenkin tehdä ja saada ulkomailta.

Pidän myös kovasti Myssyn tiimistä. Siksi olikin mukavaa käydä yhtiökokouksessa Pöytyällä ja nähdä tiimi ja tilat, jossa toimintaa pyöritetään. Yhtiökokouksesta sai paljon infoa yhtiöstä. Yhtiökokouksen oheisohjelmaan ja tarjoiluihin oli panostettu tavanomaista enemmän. Tarjoiluna oli tavanomaisen kahvin ja leivoksen lisäksi kokoruoka perunoista alkaen. Ruuan painikkeeksi oli limua, olutta tai siideriä, joita oli tarjolla myös pihalla illan hämärissä järjestetyissä Myssy fest tapahtumassa, jossa oli myös live-esiintyjä Viia.

Osuuskunnat:

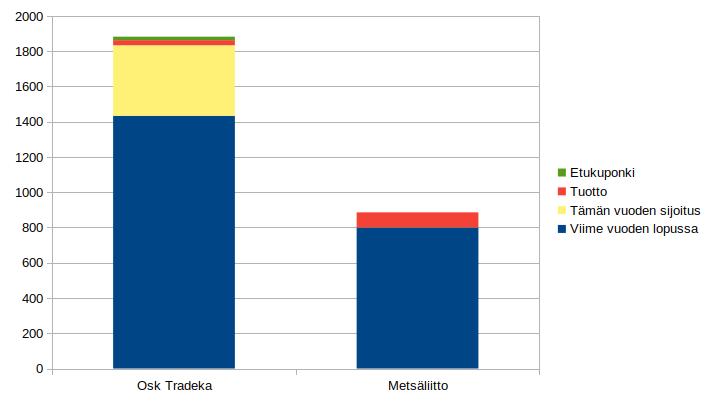

Tradeka:

Punakone luo Suomeen katsastusmonopolia. Täytyy ensin sanoa, etten tiennyt katsastusalan mahdollisuuksista. Siksi ihmettelinkin Tradekan A-katsastuksen ostoa. A-katsastuksen ostettua K1-katsastus ei tarvitse enää ihmetellä. Katsastusala on Suomessa niin pientä, ettei kilpailulainsäädäntö ulotu siihen. Monopolin luominen on mahdollista.

Metsäliitto:

Metsäliitto ostaa pää märkänä Metsä boardin osakkeita.

Sijoitusvuosi lyhyesti: