Tässä syksyllä lisäilyt olleet mm.

- Lindex Group (takaisin salkkuun, nollasta isoimmaksi)

- Gofore (uutena, toiseksi suurin)

- Fortum (aluksi 11.7-11.9e hinnoista, tämä meni stop-lossiin välillä laskussa, mutta entrysin uudestaan hieman pienemmällä painolla tuossa 10.3e)

- Tieto (ostoja 21.x alaspäin)

- Mandatum

- KH Group

Salkussa käyneitä, mutta stop-lossilla poistuneita:

- Evolution, pieni satsi rouvan salkussa meni stop-lossiin. Lapsilla on salkuissa ilman SL. Omassa salkussa positio on permaholdissa kuitenkin. (Samalta sektorilta löytyy isompana myös BETCO, joka vaikuttaa hyvin mukavalta.)

- Efecte, pieni erä omasta ja rouvan salkusta stop-lossiin. Harkitsen, entryänkö vielä jossain vaiheessa.

- Carasent oli myös pieni seurantapositio, mutta Aeternumin eli pääomistajan aikeisiin liittyvät uutiset saivat siirtymään toistaiseksi sivuun.

Kurssien vahtaaminen ja stop-lossit:

Ehkä yleisesti sanoisin, että hieman turhan tarkkaan on tullut päivystettyä muuttuvia kursseja ja leikittyä tuolla stop-lossilla.

Kuitenkin aiemman kokemuksen mukaan pitkässä myyntipaineessa on toisaalta perusteltua käyttää sitä, kunhan pitää huolta ettei jää osakkeesta rannalle (jos on tosissaan sen kanssa). Tämä pelasti mielestäni aika paljon salkkua, kun lähdettiin vuoden vaihteesta 21-22 eteenpäin salkun ollessa täynnä foorumin kasvusuosikkeja.

Käteispainosta:

Viime vuonna alkuvuoden raskaiden myyntien jälkeen osakepaino taisi olla aika pieni, sanotaanko 50% tai alle vaihdellen reilustikin. Viime vuoden lokakuun dipissä kuitenkin nostin sijoitusastetta luokkaan 70%, jolla mentiin tämän vuoden kesään asti. Tämän vuoden elokuusta alkaen tähän viikkoon on aika lailla laitettu loput markkinoille (kts. alla).

Kasvu vs. arvosijoittaminen:

Tällä hetkellä markkinoiden odotuksissa, itseni mukaan lukien, on että korkotaso asettuisi pidemmäksi aikaa aiempaa korkeammalle. TINA tuskin palailee, ellei talous happane ennakoitua nopeammin kohti syvää taantumaa.

Olin pitkin kesää ja alkusyksyä hyvin paljon innostunut halventuneista kasvuosakkeista. Kuitenkin pitkin syksyä noussut korkotaso ja -näkymät tuleville vuosille saavat intoa hieman laskuun, sillä epäilen nähdäänkö enää huikeita kertoimien venyttelyjä ylöspäin. Hyvin on muistissa, kuinka aikaa ennen koronaa ym. P/E 20 saattoi olla kallista ja EV/S 10x oli parhaista kasvukesseistäkin itsellä aivan kipurajan yläpäässä. Ollaan siis palattu normaaliin. Kannattaako siis nyt ostaa EV/S 8x kertoimella parastakaan kasvukeissiä, kun se tuntuu tähän nähden kalliilta.

Tähän liittyen pitää myöskin pohtia vaihtoehtoja suhteessa riskiin “arvon ja kasvun välillä”. Uskoakseni matalien kertoimien mörnijöillä on nyt ostaessa kuitenkin kohtalaista nousuvaraa talouden epävarmuuden hellittäessä. Uskon, että korkojen kääntyessä maltilliseen laskuun nähdään sekä mörnijöissä että kasvutähdissä maltillista kertoimien venymistä ylöspäin, mutta epäilen saavatko kasvulaput niin isoa suhteellista hyötyä tästä kuin aiemmin. TÄssä tilanteessa arvomörnijät tuntuvat jossain määrin turvallisilta ja vakaan osingon tuoma takuutuotto voi muodostaa myös merkittävän osan tuotosta.

Markkinoiden hullutteluissa arvomörnijät eivät välttämättä tarjoa sen parempaa suojaa downsidelta (muistetaan esim. koronadippi 2020 ja vaikkapa Sampo vs. Qt kurssin käyttäytyminen). Eli tämä sijoittaminen on todennäköisyyspeliä ja takapuolituntumaa tarvitaan.

Mikäli alkaa näyttää siltä, että talous happanee isommin ja keskuspankit siirtyisivät odotettua nopeampiin koronlaskuihin ja mahdolliseen fiskaalielvytykseen, voisi kasvulapuissa olla saatavissa parempaa tuotto-riskisuhdetta kuin arvomörnijöissä.

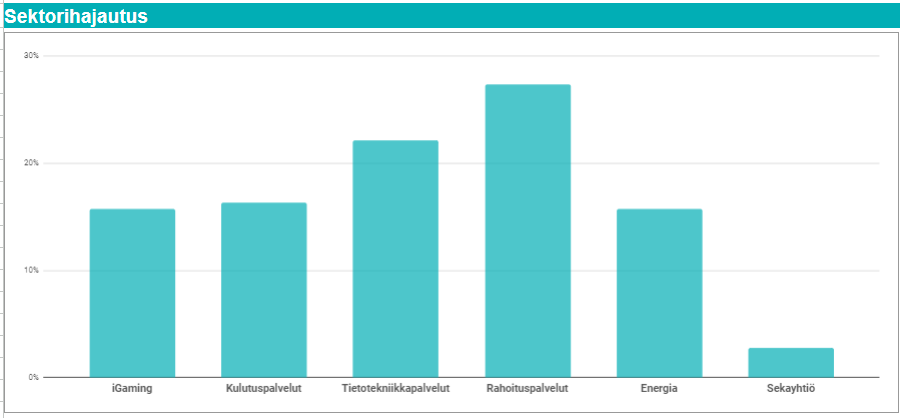

Salkkukatsaus:

Pitkän alustuksen jälkeen vielä katsaus, miten tämä näkyy nyt osakesalkun valinnoissa ennen alkavaa tuloskautta. Korostan sitä, että pyrin olemaan pitkäjänteinen sijoittaja, mutta mietin myös säännöllisesti ovatko salkussa parhaat tuotto-riskisuhteen keissit. Tätä kautta salkkuun voi syntyä rotaatiota erilaisissa tilanteissa ja suhdanteissa.

Seikkoja, jotka mahdollistavat “monitoroinnin” osavuosikatsauksia tiheämmin ja siten pienentävät osakkeenomistajan riskiä:

- Evolution: Gross Gaming Revenue -tilastot, pelaajastatistiikat, eri pankkien trackerit ym.

- Gofore: Julkaisee liiketoimintakatsausta kuukausittain. Pienentää yllätysten mahdollisuuksia.

- Nordea / OmaSP: Korkotaso ym. luottokorttitilastot jne.

- Fortum: Sähkön hintafutuurit

Tokihan Lindexiin liittyen saadaan myös vähittäiskaupan dataa jne.

En käy tässä keissejä tarkemmin läpi, mutta Mandatum ja KH Group vaatii vielä tarkempaa perehtymistä ajan kanssa. Alustavasti kuitenkin niissä vaikuttaisi olevan potentiaalia.

Lindex groupin olen tähän kirjannut vaan yleisesti “spinoffiksi”, vaikka todellisuudessa merkittäviä osakkeeseen oletettavasti vaikuttavia yritysjärjestelyjä on odotettavissa ensi vuonna:

- Lindex

- TietoEVRY

- Magnora

- OmaSP

- (Gofore, jos tulee lisää M&A)

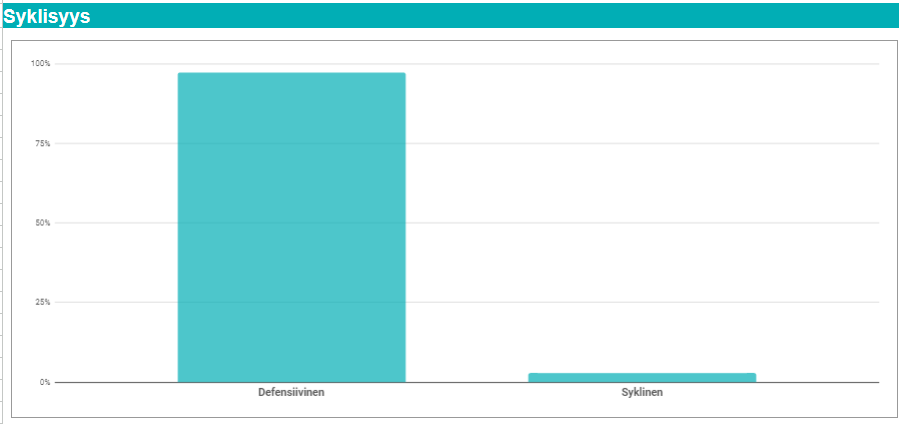

Käsitys syklisyydestä on kai suhteellista. Suurin osa firmoista kuitenkin kärsii huonosta taloussuhdanteesta.

![]()

Mielestäni salkun painotettu ka. P/E tämän vuoden oletetulla tuloksella vaikuttaa ihan hyvältä suhteessa salkun kasvuprofiiliin, eli ei pelkkää osinkomörnijää. Tokihan yksittäisissä yhtiöissä voi olla kertaluontoisia eriäkin tänä vuonna (Esim Magnora).

Tuo keskiarvo pitää taas päivittää ennusteiden päivittyessä tuloskaudella ![]()