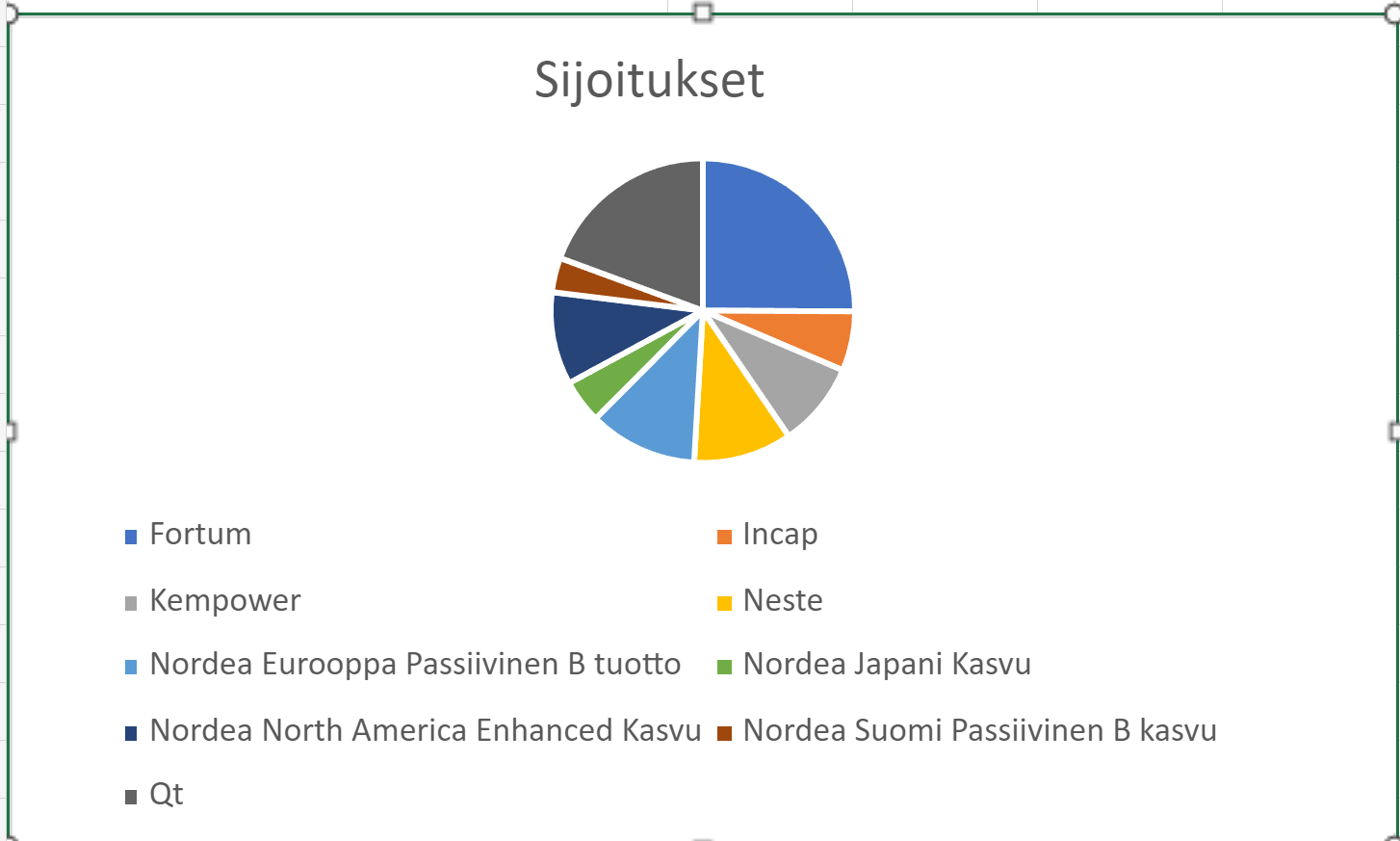

Avataas jälleen salkkua.

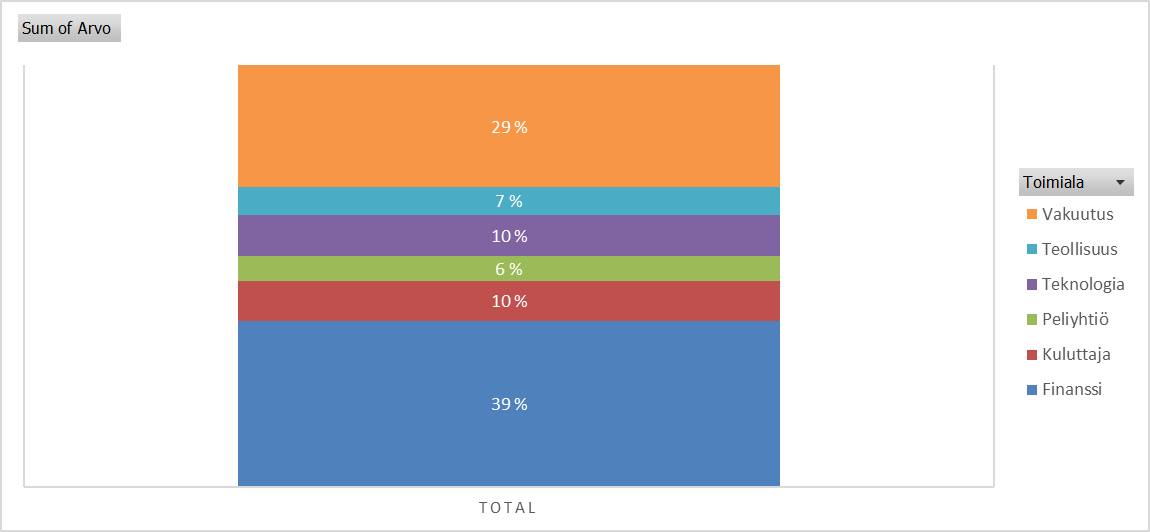

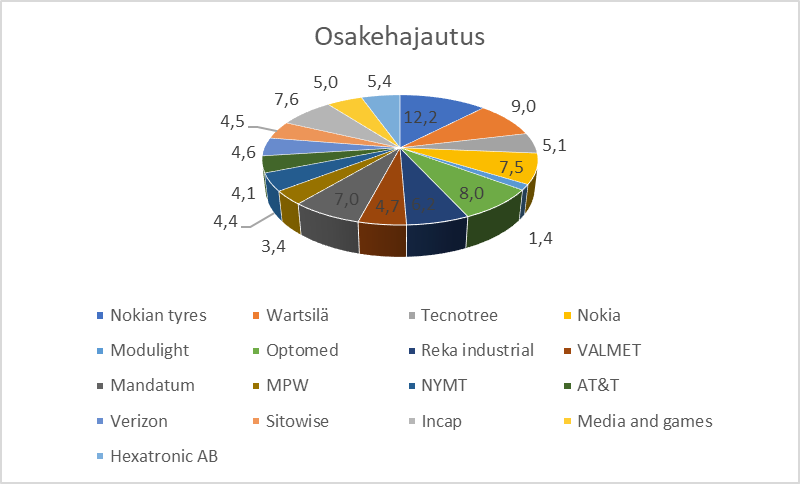

Salkussa on ollut sitten viime avauksen 28.5. muutamia liikkeitä. (Olen yrittänyt värjätä piirakkakuvion firmojen tunnusväreillä, mutta pitää miettiä toista ratkaisua, kun suomalaisten firmojen lempivärit on sininen, vihreä ja oranssi.  )

)

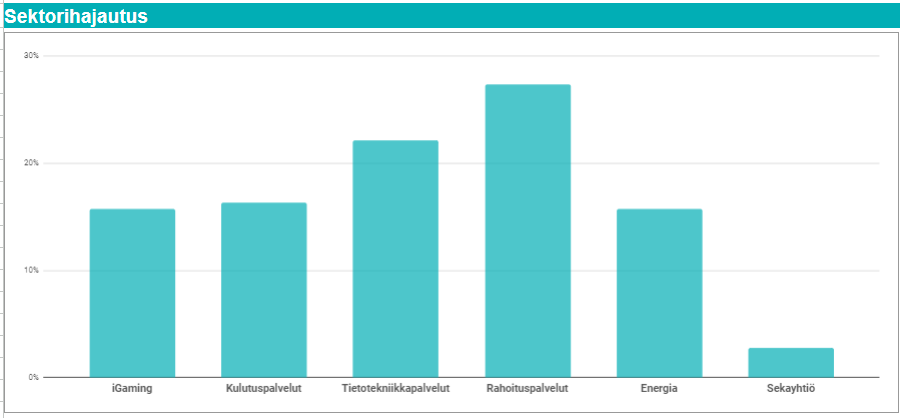

Salkkua on viety hieman industriaalisempaan suuntaan.

Kevensin Remedyn painoa 10 %:iin. Se on edelleen yksi pääsijoituksista, mutta halusin rajata riskejä. Uskon yhtiön yksinpelistrategiaan, mutta suhtaudun hieman varovaisesti yhtiön moninpeleihin. Ne voi yllättää moneen suuntaan, hyvässä tai pahassa. Yhtiö on edelleen herkullinen itsenäinen osaaja maailmassa, missä isot alustat rohmuavat itsenäisiä studioita omiin talleihinsa.

Sen lisäksi salkusta myin hieman spekulatiiviset INBK:t ja rikkaasti arvostetun ruotsalaisen Momentum Groupin (huippuyhtiö joten jään ehdottomasti seuraamaan mielenkiinnolla).

Uusina tulokkaina salkussa on tilitoimistofirma Aallon Group sekä mörnijä, jota en kuvitellut koskaan omistavani eli Outokumpu. Admicomin painoa olen lisännyt hitusen.

Muutoin painot ovat eläneet kurssimuutosten mukana.

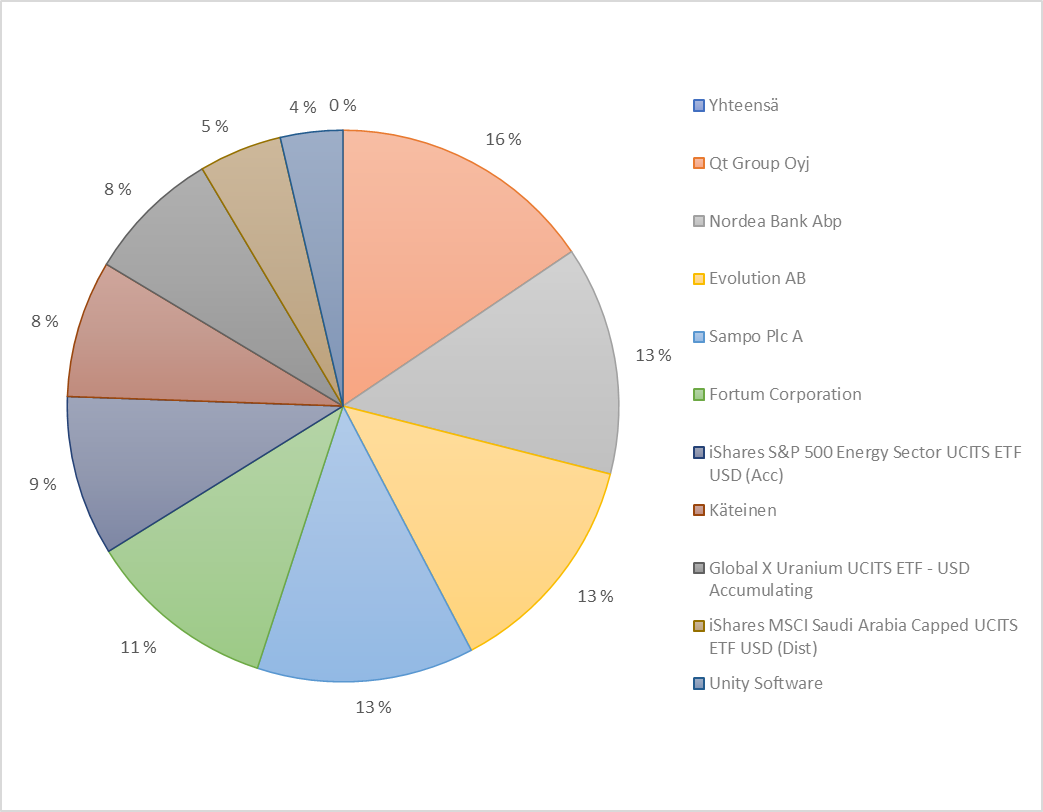

Hodlarissa löytyy myös lisää Fortumia, Qt:ta, Boreota ja Harviaa joten jos yhdistäisi hodlarin ja puuhasalkun olisi mainittujen paino jonkin verran suurempi.

Välttelin vuosia makroon enemmän sidottuja suuryhtiöitä Helsingin pörssissä. 2020 alussa salkku oli lähes kokonaan teknologiapainotteinen. Ja teknologialla on edelleen suuri rooli, onhan Qt suurin sijoitus Inderesin ulkopuolella. Admicom on palannut salkkuun tauon jälkeen tänä vuonna. Revenion paino on romahtanut kurssiromahduksen myötä, joskin yhtiön nykyhinnoittelu on vallan mielenkiintoinen.

Uskon teollisuuden renessanssiin ja ilmastonmuutoksen fyysisiin ratkaisuihin Euroopassa ja pohjoismaissa. Tällä teemalla salkkuun tarttui viime vuoden syksyllä Wärtsilää ja tänä keväänä Fortumia. Outokumpu saastuttaa kuin viimeistä päivää, mutta se on monia kilpailijoitaan puhtaampi länsimainen vaihtoehto. En väitä, että näissä yhtiöissä olisi samanlaista moninkertaistumisen mahdollisuutta kuin salkun monilla muilla yhtiöillä on pitkässä juoksussa, mutta omaan silmääni osakkeet ovat edullisia (Wärtsilä on noussut viime syksystä enkä henk.koht nykykurssista ole niin innoissani). Niihin on ladattu melko pessimistinen skenaario sisään. Osin syystäkin, onhan talouden näkymät jossain määrin synkentyneet etenkin Suomessa lyhyellä aikavälilllä. Mutta nuo kaikki ratkaisee oikeita fyysisen maailman ongelmia. Ilmastonmuutosta ei taklata pelkällä softalla.

Outokumpu vaatii avukseen “pientä” protektionismia, mutta sellainen ei nykymaailmassa ole lainkaan ennenkuulumatonta, edes Euroopassa jonka suhteellinen osuus maapallon BKT:sta on viime vuosikymmeninä surkastunut siinä missä Yhdysvallat on onnistunut sinnittelemään 25 % mahtiasemassaan. Meillä itseasiassa tarvittaisiin protektionismia oikein kunnolla!

Noh tällaisten toiveiden varaan ei sijoitusstrategiaa pidä rakentaa, joten näiden boomer-mörnijöiden osuus on reilu reilu 10 % salkusta eli vallan maltillinen. Fortumin ja Outokummun pääoman tuotoista ei kannata paljoa puhua, kunhan eivät tuhoaisi omistaja-arvoa jatkossa. Kumpu tosin ilmoitti massiivisesta investointiaikeesta, eli enköhän pääse sitäkin pian näkemään Haluaisin kyllä sen verran vielä puolustaa Hesan pörssin pahamaineisia boomer-mörnijöitä, sillä monen fokus on parantunut merkittävästi viime vuosina…

Tiedostan myös, että olen höpissyt miten strategiani on ostaa kannattavasti kasvavia yhtiöitä edukkaalla arvostuksella, joilla on pitkä kasvulatu edessä. Aika näyttää nämä liikkeet (etenkin Fortum ja Kumpu) strategiasta rönsyämistä ja virhe, vaiko ihan tervettä ajassa elämistä ja evoluutiota. En haluaisi liikaa lukittua yhteen tyyliin. Kasvuyhtiöiden kultakausi oli nollakoroissa enkä näe vastaavanlaisia tilaisuuksia samalla tavalla kuin 2018–2020. Tai sitten sijoitussilmäni ovat päässeet rapistumaan. Tykkään etsiä mahdollisuuksia sieltä minne muut sylkevät, joskin Fortum on nyt makuuni huolestuttavan suosittu yksityissijoittajien parissa.

Mielestäni älykkään altistuksen pohjoismaiseen teollisuuteen/talouteen ja kestäviin ratkaisuihin antaa sarjayhdistijät, joiden tukkuribisnekset ovat melko pääomatehokkaita. Yleensä. Nyt Momentumin myynnin jälkeen omistan tässäkin joukossa kahta alisuorittajaa. Christianin kannattavuuskäänne on kylläkin edennyt lupaavasti ja osake kivunnut sitä mukaa ylöspäin. Sen sijaan Boreon pääoman tuotto jäkättää 11 % maissa ja yhtiön altistus rakennussektorilla näyttäytyy nyt hieman kurjassa valossa. Boreota rassaa kaiken kukkuraksi melkoinen velkataakka.

Näytän usein tätä arvoansa varoitusmerkkiä Vartissa, kenties tätä pitäisi omankin salkun yhtiöiden kohdalla pitää aina esillä?

Pörssien laskiessa tänään taas herkullisesti on tietysti hyviä miettiä seuraavia siirtoja.

Uskon henkilökohtaisesti, että moukaroidussa kotipörssissä on nyt hyvä ostopaikka. Pidän myös täysin mahdollisena, että jatkossa on vieläkin parempi ostopaikka. Tämä on ollut Varttien rivien välistä luettava ajatus myös, vaikka en sitä näillä sanoilla ole suoraan sanonutkaan.

Pieni reunapörssi tuskin pyristelee vastavirtaan jos muukin maailma hyytyy. Tämä tarjoaa tietysti loistavan tilaisuuden kasvattaa ja avata omistuksia omistaja-arvoa luovissa kasvajissa sekä reindustrialisaatioteemaan sopivissa mörnijöissä. Omassa salkussa on paljon pieniä yhtiöitä. Useimmat seilaavat omaan makuuni edullisesti ja alle käyvän arvonsa, mutta saatan olla väärässä. Jos puhutaan barbaarisesti kertoimista, Qt:n EV/EBIT on alle 20x ensi vuoden ennustein. Yhtiö tekee jotain 30-40 % sijoitetun pääoman tuottoa ja kasvulatua pitäisi riittää pitkälle tulevaisuuteen. Fortum seilaa EV/EBIT 5,6x 2024e, joskin markkina on isoissa tehokas ja eiköhän tuosta meidän ennusteet vielä pääse sähkönhinnan mukana leikkuriin. Defensiivisen, mutta 15-20 % vuosikasvua yritysostoilla tavoittelevan Aallon Groupin EV/EBIT on ensi vuonna noin 10x. Yhtiön strategia ostaa Tili Pekka&Pirkko OY toimistoja EV/EBIT 5x kertoimin transloituu ~15 % pääoman tuotoksi. Boreo, jonka pitäisi ainakin uudelleensijoitetun pääoman osalta päästä yli 15 % tuottoon, treidaa 2024e EV/EBIT 11x jos huomioidaan myös hybridi.

Mutta, markkina on lyhytjänteinen herkästi: henkisesti kannattaa varautua vielä hyviin löylyihin.

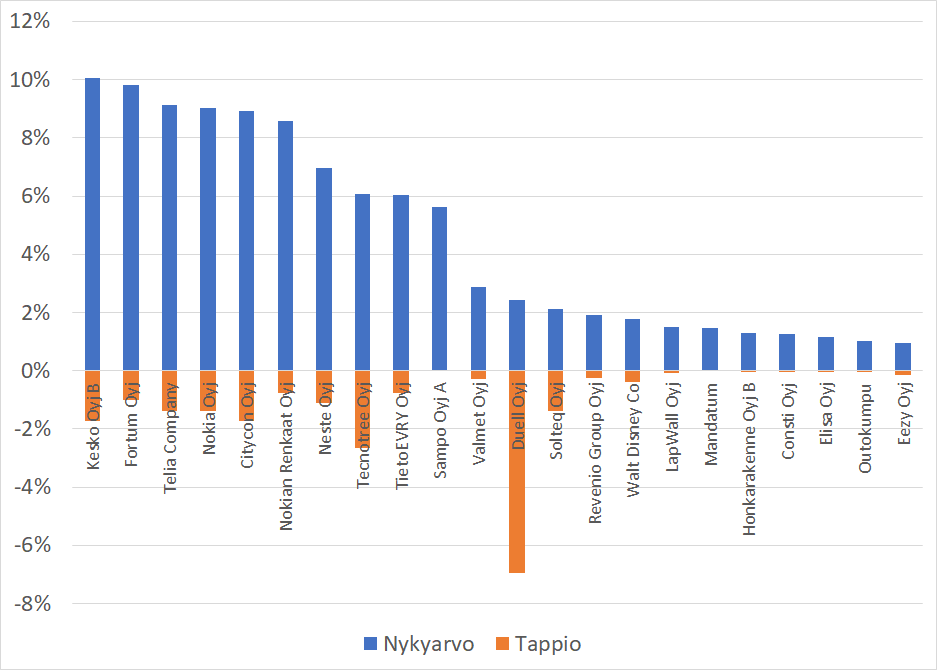

Hyvän alkuvuoden jälkeen salkku onkin romahtanut lähelle vuoden aloituspistettä. Yhden tai kahdenkaan vuoden kehityskululla ei ole niin väliä, mutta tuo 3 vuoden tuotto alkaa valumaan jo pettymyksen puolelle. Se ei ole tosiasiassa edes noinkaan epätyydyttävä, koska Nordnet laskee väärin Inderesin henkilökunta-annissa saatujen osakkeiden tuoton. Käytännössä salkku mörnii lähellä vuoden 2020 lopun tasoja, mutta viiden vuoden tuotto on tyydyttävämpi +112 %. Joskin alle 20 % per annum havittelemani tason pitkässä juoksussa.

Salkussa on hieman käteistä. Sen lisäksi sitä on jemmattu säästötilille, ja limiitti on täysin koskematon. Täten osakkeiden lisähalpuutus on vallan tervetullutta nuorehkolle nettosäästäjälle. Luonnollisesti käteinen on helppo tuhrata tosi nopeasti, joten sen kanssa saa olla malttia. Nyky-ympäristössä osakkeisiin ei ole samanlainen kiire, kuin ennen 2021 kun aliarvostukset hävisivät nopeasti.

Ranskalaiskenraali Fochin huhutaan sanoneen epätoivon hetkillä syksyllä 1914 Pariisin edustalla, että “(armeijani) Rintama paineen alla oikealla. Keskusta murtumassa. Mahdoton manööveröidä. Tilanne on erinomainen. Siis hyökkään”. (vapaasti kääntäen)

Sijoittamiskieleen kääntäen tilanne on salkussani tänä päivänä: “Kurssit paineen alla. Osinkoja leikataan. Käteinen on suositusten takana jumissa. Nyt on ostajan markkinat. Siis ostan lisää”.