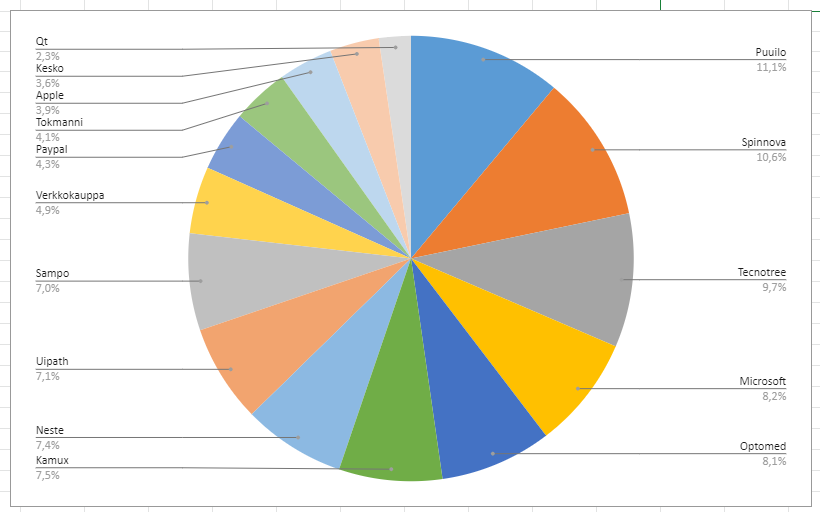

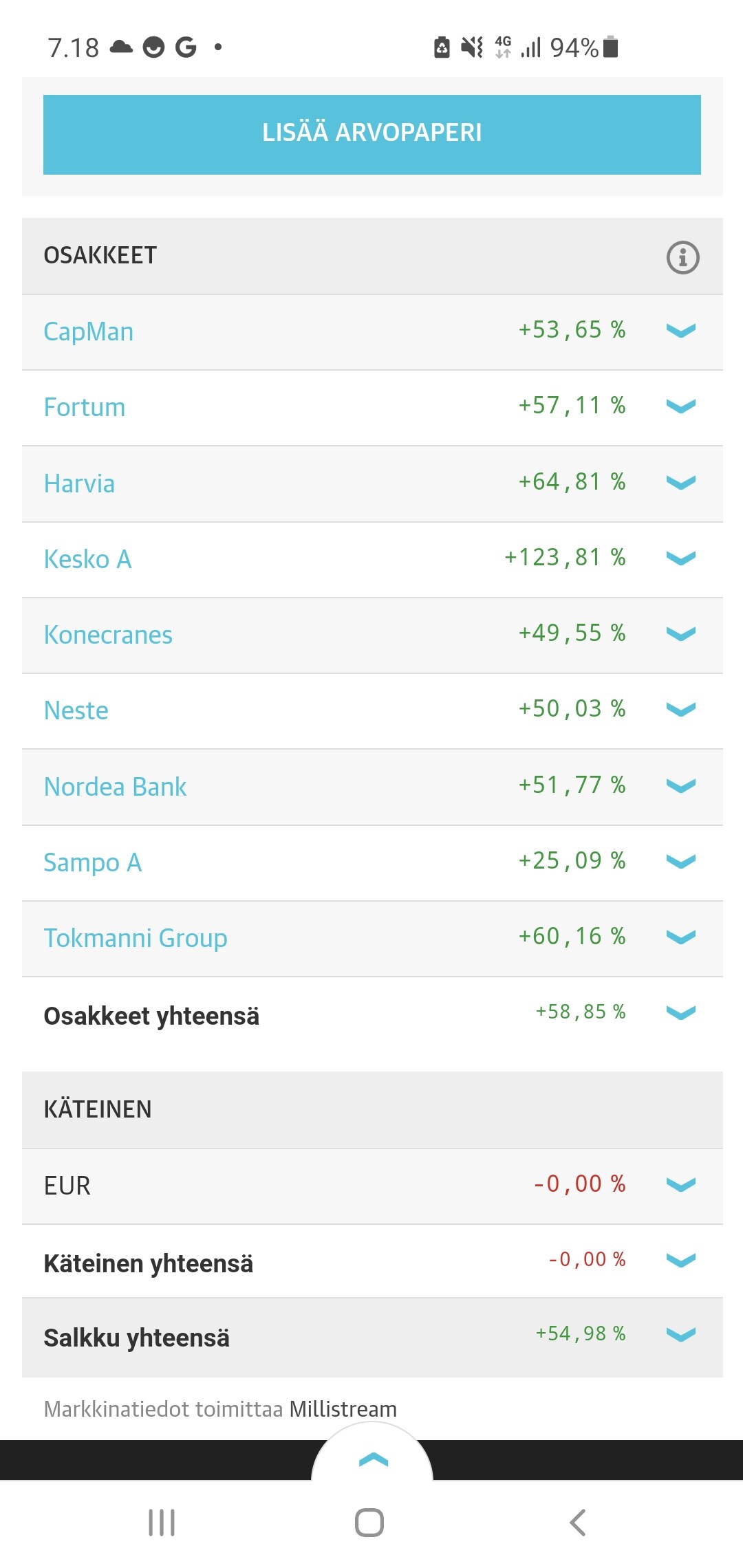

Pientä päivitystä tapahtunut viime kerrasta. Pieni Lohilo positio sai lähteä, ei jaksanut enää odotella ja päivittäinen lasku alkoi kyllästyttää. Pienillä tappioilla siitä eroon. Uutena salkussa lähinnä pikavoittojen toivossa ostettu Tesla, joka onkin ollut ihan hyvä ratkaisu, keskihinta reilun viikon takaa 599 ja tarkoitus myydä pois 700. Toinen uusi lisäys salkussa Nimbus, jonka katselen ainakin tuonne Q2 saakka ja katsotaan sen jälkeen lähteekö ulos vai pidempään pitoon. Käteistä nyt itsellä normaalitilannetta enemmän johtuen Puuilon myynneistä ja sen IPOon kerätystä käteisestä.

12 tykkäystä

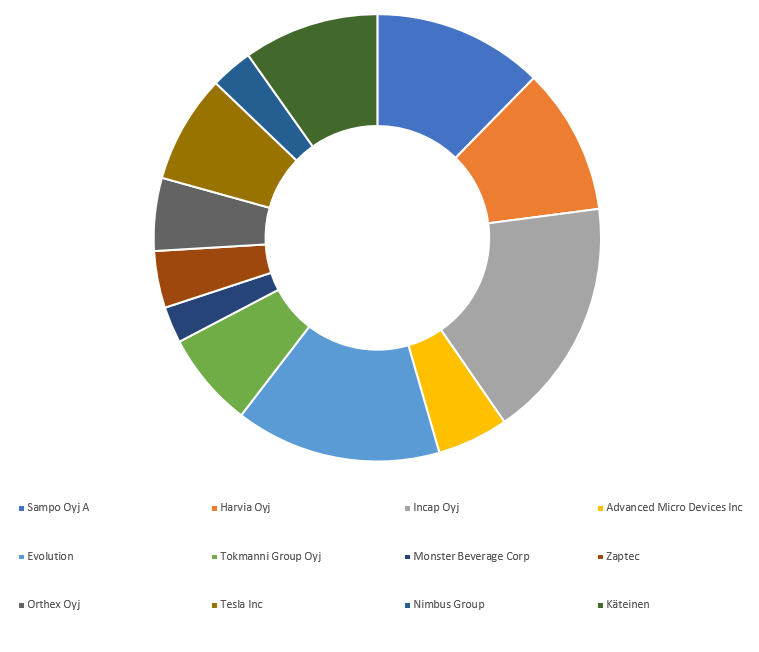

Qt 29,8 %

Smart eye 18,2 %

Revenio 14,3 %

Talenom 11,3 %

Kamux 7,3 %

Sitowise 4,1 %

Nixu 3,5 %

Fondia 2,1 %

Netum pieni määrä

Componenta olematon määrä

Isot painot eivät salkussa itseäni haittaa. Nekin ovat tulleet pääosin kurssinousun myötä paitsi Smart eyellä. Smarttia nyt on tultu lisäiltyä kyllä aika ahkeraa ja lisätään lisää, jos tilanne niin katsoo.

Netumia on tarkoitus lisätä jahka hinta sen suosii.

Componenta taisi olla elämäni ensimmäinen sijoitus 4 vuotta sitten(?).

Puuiloa merkkasin kyllä annissa mutta ne kaikki tuli myytyä pikavoitolla.

Nordeat tuli myös myytyä salkusta kokonaan pois ja tällä smarttia tilalle.

12 tykkäystä

Ostin tuossa reilu viikko sitten seuraavan ison possan uutta osaketta Kamux nimeltään. Alle listailen nyt niitä kaikkien himoitsemia perusteluja.

Ainutlaatuisuus

Toista saman alan yritystä ei ole Helsingin pörssissä (ainakaan vielä). Tämän syyn tähden näen itse kamuxissa erittäin paljon potentiaalia varsinkin pörssissä. Kasvun varaa on omasta mielestä kurssilla heittämällä johonkin reiluun 20e asti.

Foorumin suosikki

Mistä tietää, että jokin osake on toimiva ja hyvä tulevaisuus edessä. Koska foorumi suosittelee sitä. Inderes itsekin arvioi lapun osta tasolla. Se kertoo paljon.

Markkinatila

Kamuxin päämarkkinat eli siis käytettyjen autojen myynti. Mikä olisi suositumpaa tällä hetkellä. Muutenkin käytettyjen autojen kysyntä on ollut kasvussa jo parisen vuotta varsinkin tän sirupulan tähden ja kamuxillehan tämä sopii siinä mielessä että käytettyjä autoja liikkuu markkinoilla paljon.

Muita raskaamman sarjan perusteluja en nyt untuvikkona osaa sanoa. Minun on vaikea puhua mistään arvostuskertoimista tai tunnusluvuista perustellusti. Koitan opiskella niitä nyt aina välillä. Itse perustelen oston aina siihen mitä tunnen, koen, näen, luen ja kuulen. Varmasti ammattisijoittajat nauraa omalle tyylilleni, mutta olen aina elämässäni luottanut silmiini, korviini ja ajatuksiini enemmän kuin matikkapäähäni.

10 tykkäystä

66 tykkäystä

sain mukavasti salkun lomamoodiin jo kuukausi sitten kun tuli karsittua riskisimmät pois. voi lomailla rauhassa kun salkussa vain tulevaisuuden voittajia

lomille lomps

27 tykkäystä

Pakko ivähän haastaa tätä foorumin keskustelussa usein esiintuotua liiallisen hajauttamisen peikkoa. Jos salkku on täynnä ns. kohtalaisen varmoja nakkeja, joilla on näkyvissä vain vähän todellisia riskejä, niin varallisuuden keskittäminen vain muutamaan, parhaimpaan yritykseen on totta kai tuottavinta. Kuitenkin jos sijoitat runsaasti esim. varsin aikaisen vaiheen kasvuyrityksiin, niin on mielestäni melkein vain järkevää kokeilla kepillä jäätä mielummin vaikka liiankin monesta suunnasta. Alkuvaiheen kasvuyrityksillä riskit ovat kuitenkin niin suuria, että parhaimmalta näyttävälle yritykselle saattaa tapahtua vielä vaikka mitä. Hyvä puoli on kuitenkin se, että jos yksikin yhtiö ottaa kunnolla tuulta alleen, se usein enemmän kuin kuittaa puuttuvat tappiot. Jossain lääkekehitysyhtiöissä tää nyt vielä korostuu.

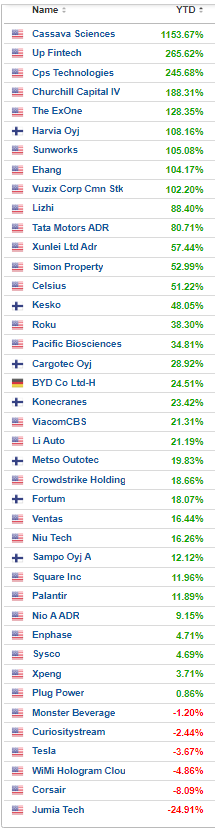

Esim. Tuosta yllä olevastakin listasta löytyy aika paljon näitä high risk - high reward kategoriaan meneviä palantirejä ja ehangeja, jolloin on varsin jees että salkusta löytyy niitä sitten ainakin useampaa sorttia ja vastapainoksi vielä muutakin.

22 tykkäystä

Toisaalta jos Niko naakalla tuotto ytd osalta on +95% niin minä annan täyden kympin tuolle hajautuksella! Hyvä Niko!

24 tykkäystä

Olet tehnyt paljon onnistuneita valintoja. Käytätkö, jotain osaketyökalua haravoimaan yrityksiä vai kuinka olet päätynyt valitsemaan yhtiöt? Millä aikavälillä olet poiminnat tehnyt? Onko tarkoituskaan seurata kaikkien liiketimintaa vai kääritkö voitot (tai tappiot) automatiikalla esim kurssihälytyksiä hyväksi käyttäen?

Mielenkiintoinen salkku vaikkakin omaan mieltymykseen ja seurantaan käytettävän rajallisen ajan vuoksi liian paljon yhtiöitä. Näyttää nimittäin siltä, että jokunen tunti mennyt noihin perehtyessä ![]()

1 tykkäys

Tässä kesän korvilla tein radikaaleja ratkaisuja salkun suhteen ja siivoilin pois ison osan osakkeista samalla kotiuttaen voittoja. Salkusta on lähtenyt viime aikoina Umicore,Evolution,Kitron,Lohilo ja Forum Merger III.

Näistä kyllä Kitron ja Umicore varmasti palaa salkkuun kunhan hinnat taas (toivottavasti) vähän asettuu itselle mieluisempaan tasoon. Voihan tässä käydä niin, että parempia ostokelejä ei näy lähitulevaisuudessa ,mutta voitot on aina voittoja ja itselle tälle vuodelle riittää jo saatu noin 50% tuotto.

Loput osakkeet pysyy tiukasti salkussa ja varmasti Arocellia tankkailen jos siihen tilaisuus koittaa.

Edit.Tähän vielä maininta, että tässä on viime aikoina lähinnä tullut tehtyä lyhyen aikavälin veivailuja joista ei ole tullut pidettyä niin tarkkaa “kirjaa”.

5 tykkäystä

Tässä reilu 3kk OST:lle sijoittaneen salkku. Näiden lisäksi Rovio, UPM ja Fortum käyneet salkussa. Samoin IPOista saatuja rippeitä, joista otettu pikavoitot pois. Salkkuun laitettu 12k ja nousua 15%. Tavoitteena, että 2025 olisi 50k talletettuna OST:lle.

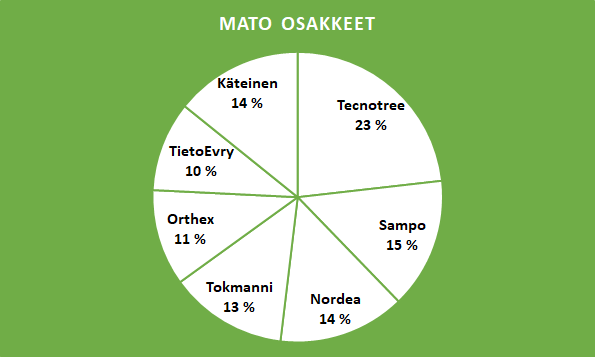

Tecnotree

Foorumin kevään konsensusvalinta, johon tuli tutustuttua huolella ennen ensimmäistä ostoa. Tekeminen vaikuttaa erittäin vahvalta ja hinta edelleen maltillinen. Ajattelen tätä salkun kasvukärkenä.

Sampo

Ostettu tylsäksi osingonmaksajaksi, jossa pitäisi olla analyytikoiden mielestä nousuvaraa. Seurailen, miten Nordea-myynnit etenevät, ja mitä rahoilla tehdään. Olen valmis luopumaan, jos mörniminen jatkuu.

Nordea

Ensimmäinen isompi panostus salkussa. Ostin keväällä vain sen takia, kun P/E ja osingot näyttivät lupaavilta. Myöhemmin tutustunut tarkemmin ja taisi olla tässä ympäristössä hyvä valinta, kun asuntolainoja menee kuin kuumille kiville, pankkiosakkeet tarjoavat suojaa inflaatiolta jne.

Tokmanni

Ostin foorumin ja median positiivisen vireen perusteella. Ostovoimaisen kansanosan hankkimat mökit ja omakotitalot eivät ole poistumassa mihinkään, vaikka korona väistyisikin. Etäilevässä “römppäyhteiskunnassa” kaikenlaiselle poseeraamiselle on vähemmän tarvetta, mikä sekin tukee halpakauppaa.

Orthex

Eka IPO, johon osallistuin huolellisen tutustumisen jälkeen. Hyvänoloinen firma, jota tukevat samat toimintaympäristön muutokset kuin Tokmannia. Tuotteet laadukkaita, vaikka muovilla onkin turhaa stigmaa.

TietoEvry

Olen aina pitänyt tätä huonona firmana johtuen uutisoinnista ja omista kokemuksista. Kuitenkin jostain syystä kykenee maksamaan hyvää osinkoa ja analyytikot suosittelevat. Tutustuin tarkemmin, ja firmalla vaikuttaa olevan ihan hyvää liiketoimintaa ja lupaavia uusia aihioita. EU:n kehitys vaikuttaa juuri nyt Suomen taloudelle ja monille toimialoille huonolta, mutta TietoEvry saattaa hyötyä digiprotektionismista ja alkavasta elvytyksestä.

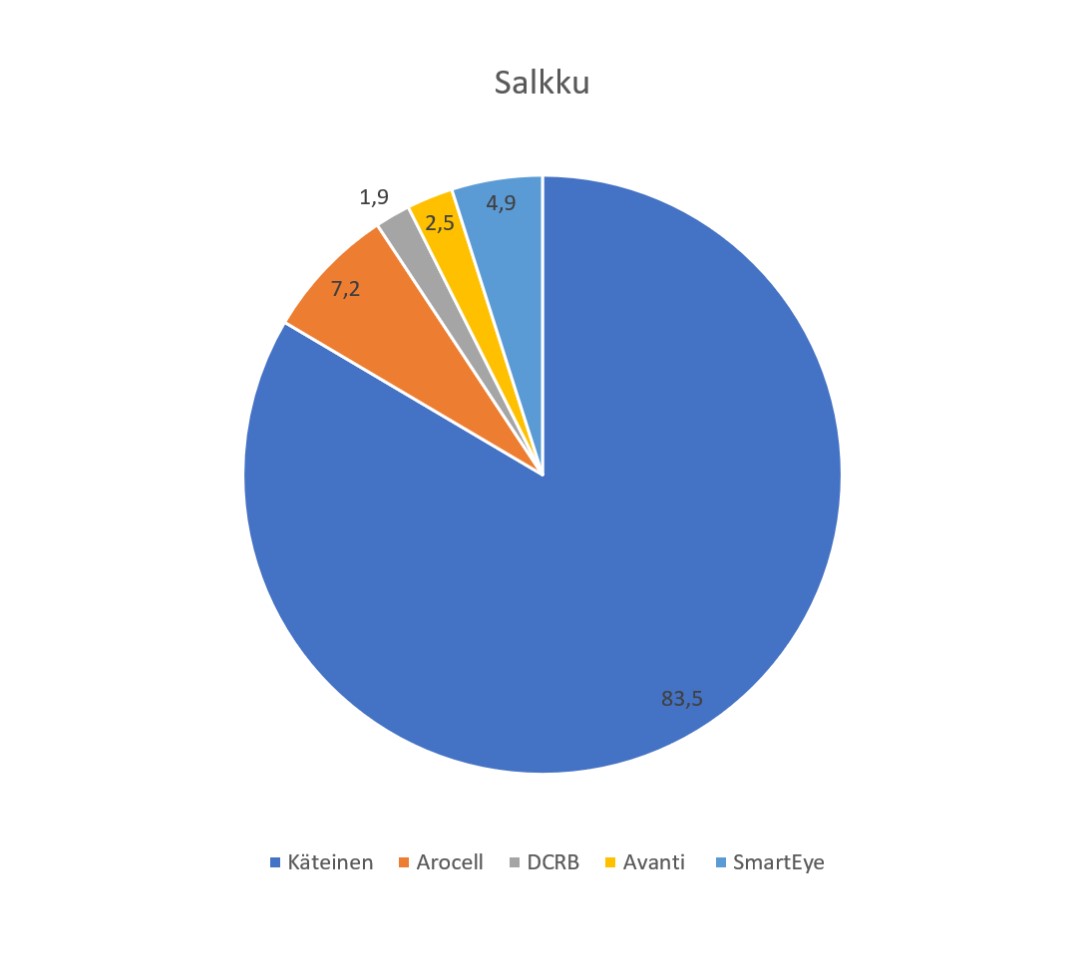

Käteinen

Tällä olen osallistunut kesäkuussa IPOihin. Ajatuksena varata tämä jatkossakin IPOihin, ellei tule jotain superhyviä ostopaikkoja.

AOT:lla on lisäksi n. 2k arvosta viime vuonna hankittuja ETF:iä (SXR8, IS3N, EUNK). Näiden suhteen ei ole mitään selkeää suunnitelmaa, joten annan toistaiseksi olla.

24 tykkäystä

Hieman taas viime postauksen on piirakka muuttunut ja tällä kertaa OMXH / osinkosalkun suuntaan. Kotiutin voittoja Puuilosta ja Pinterestistä kun tuli tunne, että nousut pysähtyy mutta varmaan olin väärässä. Kesälomat pukkaa päälle joten ostot ja tarkkailut on tarkoitus laittaa minimiin, siksi päätin kotiuttaa voitot ja lisätä niillä turvallisia yhtiöitä.

Tällä salkulla varmaan olisi ihan sama vaikka olisi kaikki painettu kiinni ![]() -indeksirahastoon/ETF:ään.

-indeksirahastoon/ETF:ään.

Jonkinlainen osinkosalkku tässä on mielessä. Jos kasvuyhtiöt tuottavat voittoa, kotiuta niitä kohdassa X ja siirrä tuotto osinkoyhtiöihin. Lisäksi ota osingot OST:lle ja osta niillä lisää sekä lisää kys. firmoja osinkodipeistä.

8 tykkäystä

Salkun tilanne nyt H1:n jälkeen. Puolessa vuodessa on kerennyt tapahtumaan paljon. Salkku jatkaa muovautumistaan ja minä sijoittajana. Toiminnan pohjalla on kuitenkin sama sijoitussuunnitelma ja periaatteet kuten aina, eli sijoittaa laadukkaisiin firmoihin hyvillä kasvunäkymillä ja mielellään siedettävällä turvamarginaalilla.

Olen hiljalleen keventänyt vipua ja pyrkinyt keskittämään enemmän omiin osakevalintoihin. Tästä syystä vipusalkun myyntien triggeröityessä päätin luopua parista omistuksestani ja erilaisista korkean kulun teemarahastoista. Velkavipu ei ole enää niin vahvasti ohjaamassa portfolion rakentamista, ja jatkossakin tulen lisäämään käteisen määrää.

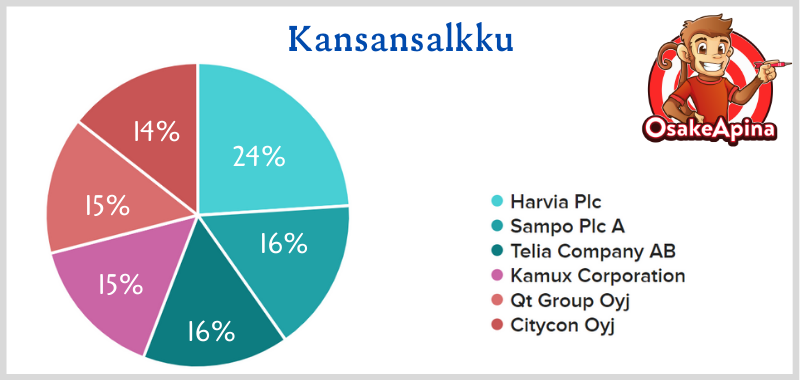

H1:n parhaimmat suorittajat olivat lippulaivat Harvia ja Marimekko ![]()

Salkkuun on löytänyt tiensä Tecnotree ja Zignsec. Zignsecin suhteen otettu vahvasti näkemystä.

14 tykkäystä

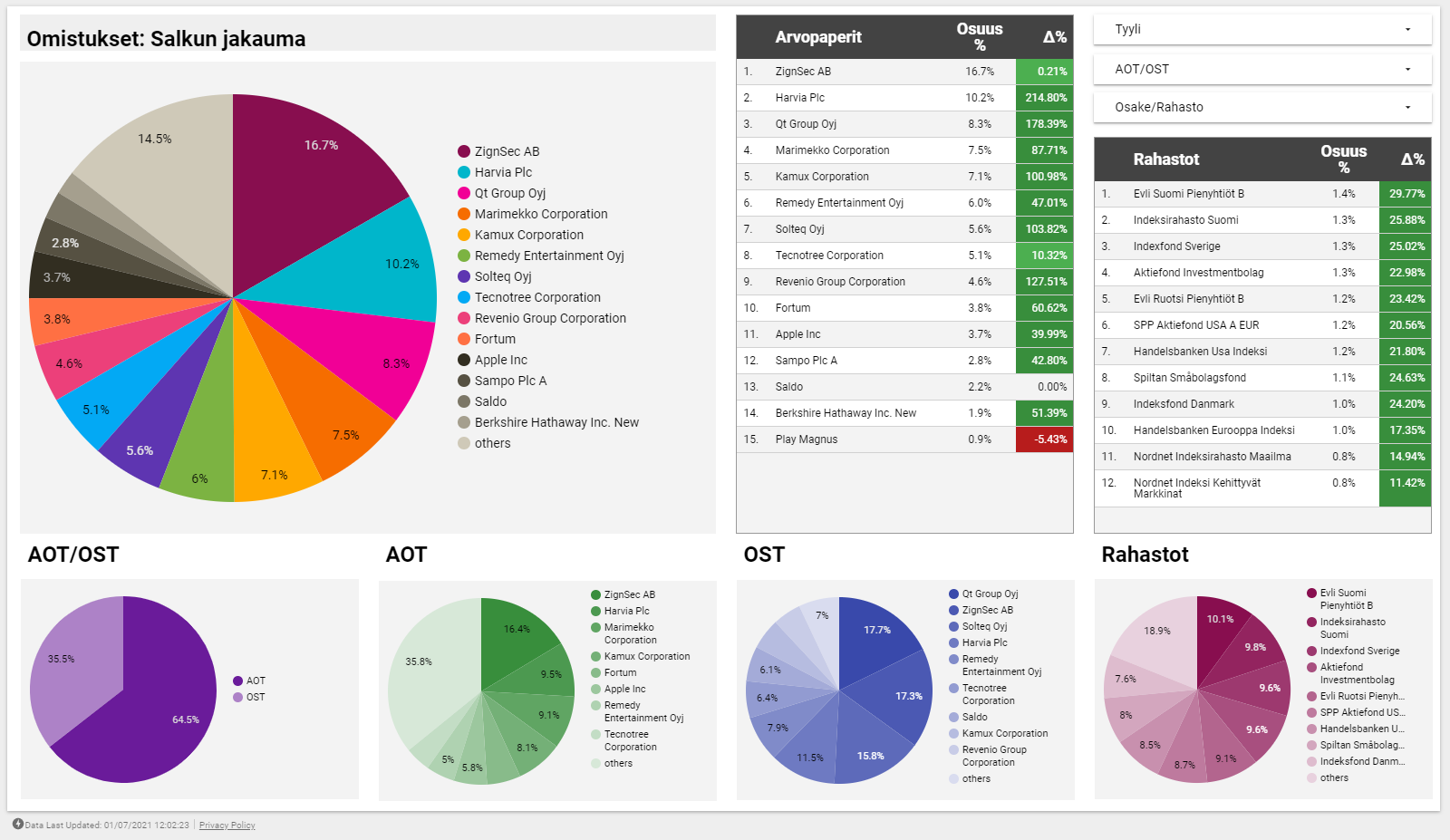

Edellisestä salkkupäivityksestä on jo melkoisesti aikaa (09/2020), joten kurkataanpas näin loman alun ja H1 lopun kunniaksi mitä sieltä salkuista tällä hetkellä löytyy, sekä isompien omistusten osalta miksi ne sieltä löytyvät. Osakepaino hieman yli 100 %, ja tässä yhdistetysti AOT+OST omistukset.

Salkun tukijaloissa ei muutoksia. Remedy ja Harvia jatkavat selvästi salkun suurimpina, kattaen yli 60 % salkusta.

Remedyä on osteltu 2018 kesästä lähtien. 1/3 positiosta kevensin 30-35e tasoilta riskienhallinnallisista syistä (osan ostin tosin takaisin 40 eurosta). Remedy on ottamassa vasta moniprojekti-mallinsa ensi askelia. Jos tarkastelujaksoksi otetaan vaikka tämän vuosikymmenen loppu, uskon kasvupotentiaalia olevan vielä reilusti jo kohtuullisen hyvin myyvillä peleillä. Toki uskotaan, että se jackpotkin sieltä vielä tulee ![]()

Remedy keräsi alku vuodesta reilut 40 miljoonaa rahaa annista, 20 miljoonaa kassasta jo löytyi. Anti merkittiin moninkertaisesti, joten kiinnostusta ja luotto yhtiötä kohtaan löytyy. IPOsta Remedy keräs 13 miljoonaa, jonka avulla on mm. saatu moniprojektimalli käyntiin, tehty kaksi Crossfire-alihankintaa, hankittu Alan Wake IP takaisin ja saatu Control lisäosineen pihalle.

Jos tulevia vuosia pohtii, niin mitä Remedyn huipputiimi voikaan saavuttaa (ja kuinka paljon luoda omistaja-arvoa) tuolla 60 miljoonalla, vieläkin paremmilla kumppanuuksilla (mm. Epic) sekä entistä paremmalla asemoitumisella arvoketjussa, kuin mitä se vielä muutama vuosi sitten oli. Diili Epicin kanssa on paljon parempi, kuin mitä se 505 gamesin kanssa oli Controlia tehdessä, ja myös uusi diili 505 gamesin kanssa on parempi kuin edellinen.

Neuvotteluvoima yhteistyösopimusten osalta on parantunut näyttöjen ja vahvan kassan myötä. Kyvykkyydet itsejulkaisuun jonkin pelin osalta alkaa olla kasassa. Vanguard voi yllättää. Rojaltioptiot kahdesta maailman suosituimman moninpelifranchisen uudesta pelistä (Crossfire X & CFHD). Alan Wake tv-sarja mahdollisuudet? Mahdollisuus ostaa Max Payne oikeudet takaisin? Uudet projektit/muut yhteistyöt esim. Epicin kanssa? Mitä esim. Sony tai Microsoft voi keksiä haluta laadukkailta itsenäisiltä sisällöntuottajilta? Tähän päälle kaikki uudet peliprojektit, Remedyversen kehittyminen jne. Samalla riskitaso mielestäni laskee, kun yksittäisestä pelistä ja pelin mahdollisesta epäonnistumisesta ei olla niin riippuvaisia. Ja lisänä vielä yritysostokortti, jota en henkilökohtaisesti toivo lähivuosina tapahtuvan.

Toki, arvostustaso tämän päivän luvuilla on kireä, ja ainahan pelialalla voi hommat ns. kusta. Remedyn track record on kuitenkin tähän asti loistava, ja oma luotto yhtiön johtoon on äärimmäisen kova.

Harvia on ollut salkussa 2018 syksystä alkaen ja sitä on lisäilty muutamaan otteeseen. Harvia konsolidoi ja kansainvälistyy hyvinvoinnin megatrendin saattelemana. Uskon, että Harvia on ottamassa vasta ensi askelia kansainvälistymisensä kanssa. Pelkästään USAssa kasvun varaa on houkuttelevan paljon, Aasian maista puhumattakaan, jos ja kun sinne aletaan joskus kunnolla panostamaan.

Smart Eyet tankkailtu salkkuun viime syksyn aikana. Smartin uskon olevan yksi nousussa olevan alansa voittajista tällä vuosikymmenellä.

Qt:n ja Evon kanssa vain istutaan ja katsotaan mihin asti yritykset pystyvät kasvamaan ![]() Evoa on tullut hieman lisäiltyä viimeisimmästä dipistä.

Evoa on tullut hieman lisäiltyä viimeisimmästä dipistä.

Pienemmistä omistuksista koronamontusta ostettua Sampoa on pieni siivu vielä jäänyt roikkumaan lähinnä lainoitukseen liittyvistä syistä, muut 2/3 Sampoista myyty jo aikaisemmin.

Herantis Pharmaa tullut kevennettyä hieman keväällä Lymfactinin luopumisen myötä (oli lähimpänä kaupallistamista). Herantis on myös osittain kannatussijoitus, mutta luottoa löytyy, että yhtiön CDNF:stä tulee vielä Parkinsonin taudin mullistava hoito tulevaisuudessa ![]()

Jonkin verran on tullut myös viputuotteilla uhkapelailtua alkuvuoden aikana parilla prosentilla salkusta, vaihtelevalla menestyksellä. Mutta pitäähän sitä pientä jännitystäkin elämässä olla ![]()

Edit: Lisätään vielä salkkujen kehitys YTD +34%

20 tykkäystä

Kvartaalikatsaus omaan salkkuun.

Yleinen sijoitustapani ovat olleet pidemmät omistukset ja hirveästi ei ole viimeisen 3kk aikana salkku elänyt. Kansanhuveihin (lue: IPOihin) tullut osallistuttua ja myytyä ensimmäisen viikon aikana positiot ulos.

Salkun kehitys 3kk (+10%) ei indekseihin verrattuna ole huimaa mutta pitkälle tuollainen 10% kvarttaalissa tuntuisi aika messevälle ![]() . Sattuipahan pitkästä aikaa myös miinus-kuukausi kesäkuussa, hyvä että palauttaa vähän maan pinnalle.

. Sattuipahan pitkästä aikaa myös miinus-kuukausi kesäkuussa, hyvä että palauttaa vähän maan pinnalle.

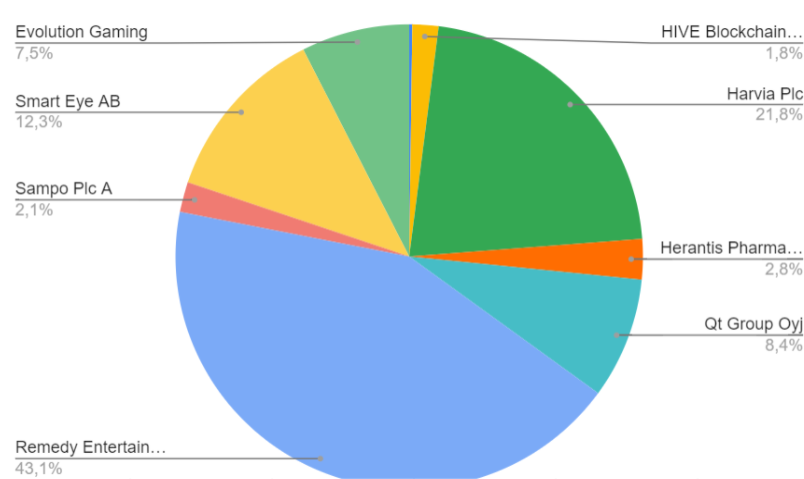

Salkun isoin ei ole muuttunut (SmartEye). Sitten muutoksiin.

Edellisen päivityksen mukaisesti salkusta ulos löysivät Capman, Sievi ja Greenlane Renewables. Kaikki kivalla tuotolla tosin (n. 30% yht). Tuntui, että on paljon mielenkiintoisempaa ostettavaa.

Orocoa huhtikuussa vielä lisäostoja ja sen kanssa onkin sitten rallateltu ylöspäin. Porausluvat taskuun ja nyt alkaa todnäk hiljainen aika uutisten suhteen - jos tippuu sen seurauksena niin voisi laittaa kättä taskuun. Tosin paino salkussa alkaa olla omiin mieltymyksiin kova.

Täysin uusina sisään Kamux, Carasent ja Tecnotree.

Kamuxia olen mielessäni dissannut pitkään ja en uskonut konseptin kantavan. Kuitenkin kasvua tulee koko ajan ja käytettyjen auton kauppakin tuntuu kasvavan koko ajan. Ajattelin, että en tee Harvioita tämän kanssa (eli jätä ostamatta koska eihän tuollainen yritys voi kasvaa) ja hyppäsin mukaan kesäkuun alkupuolella - rahat tulivat indeksimyynnistä. Q2-lukuja odottaessa ![]()

Tecnotree tuli heräteostoksena foorumi-fomona Q1-lukujen jälkeisessä euforia-tilassa. En ole rehellisesti juurikaan perehtynyt yritykseen pintaa tarkemmin, mutta uutisointi tukee käänne-tarinaa.

Carasent oli tarkoitus olla swingi-yritys Metodika-ostoksesta mutta menin ahneuksissa sössimään ja en myynyt (hain n. 10% tuottoa). Parikin irtautumispaikkaa olisi ollut pienellä voitolla, mutta jäi näköjään pitempään pitoon. Tämäkään ei haittaa koska itse yritys on tarkemman tutustumisen myötä erinomainen - voi olla että lisään positiota tulevaisuudessa.

Käteistä 5%. En myy kasvaattakseni tämän määrä mutta haen käteisen kasvattamista säästämällä palkasta.

8 tykkäystä

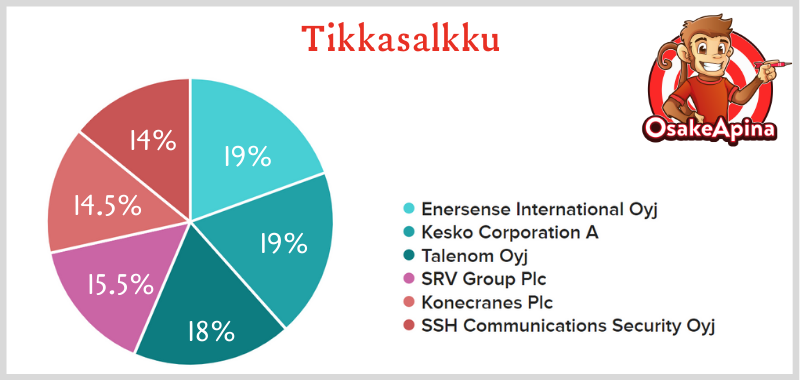

Osakesalkkujen rakentaminen puolessa välissä.

Tikkasalkku: ostan joka kuukausi osaketta, jonka valitsen tikkaa heittämällä.

Kansansalkku: ostan joka kuukausi osaketta, jonka katsojat valitsee äänestämällä YouTubessa.

57 tykkäystä

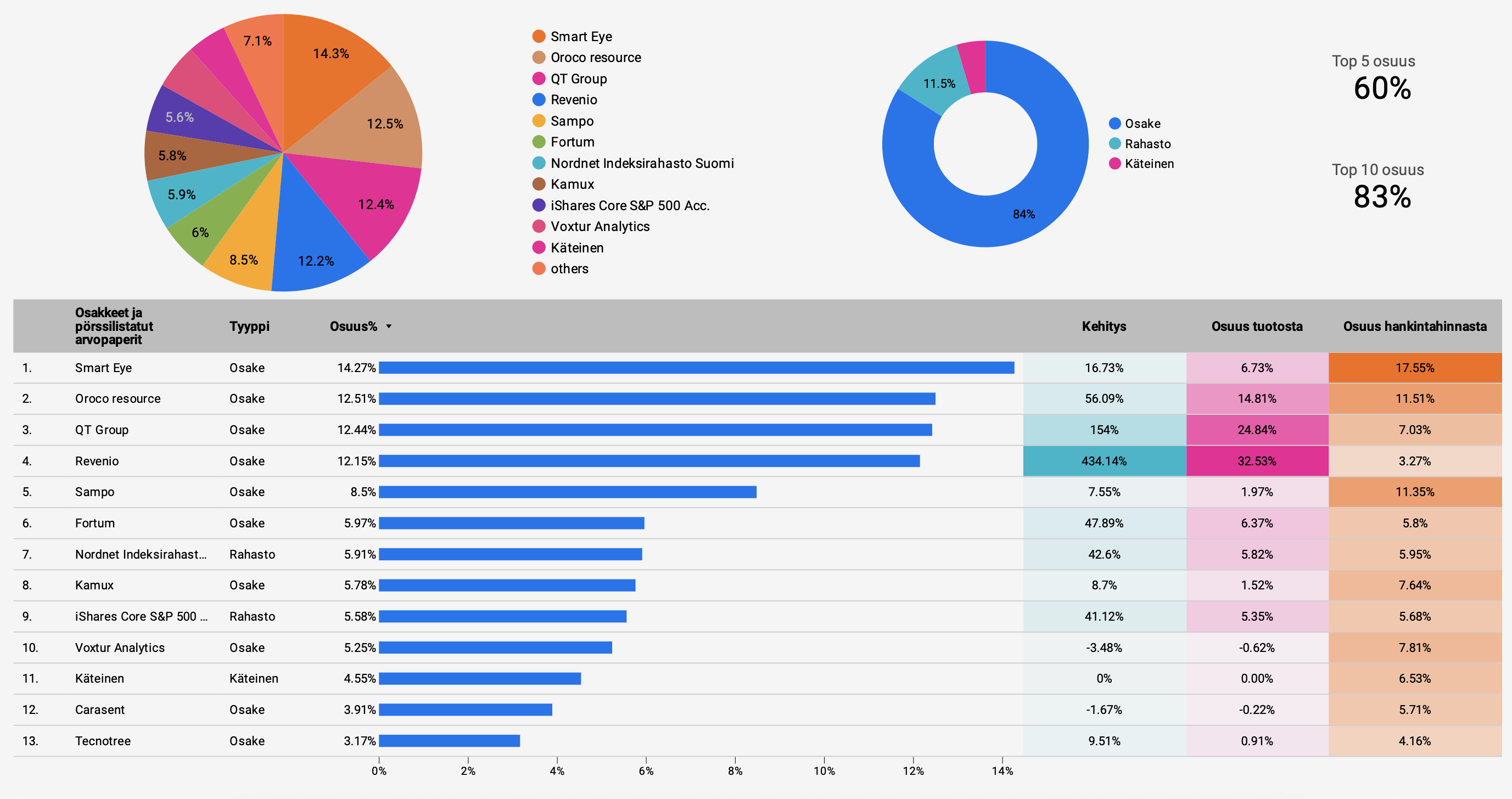

Parin kuukauden jälkeen päivitystä sijoitussalkkujen tilanteeseen. Kauppaa tuli käytyä taas turhan paljon. Scatecista realisoitui veroja runsaasti. Oletin kurssin putoavan Q1-tulospettymyksen jälkeen reilummin, mutta lopulta sitten hankin samat osakkeet takaisin käytännössä samaan hintaan kuin ne möinkin. Pieniä lisäyksiä tuli tehtyä useaan salkkuyhtiöön.

Lyhyempinä positioina salkussa oli onnistunut Technotree-veivi ja Oroco, josta luovuin nopealla aikataululla pienellä voitolla. Kevensin Huhtamäkeä väliaikaisesti, jolla rahoitin Enersensen antiin osallistumisen. Nyt salkku taas pursuaa käteistä ostokohdetta etsien.

Vincitin toiminta herättää enemmän kysymyksiä ja pohdin myös, että onko yhtiön kulttuuri sittenkään omien arvojeni mukainen. Kippasin Vincitit nyt toistaiseksi ulos salkusta. Saatan palata takaisin omistajaksi kun LaaS-kaupan vaikutukset selviävät.

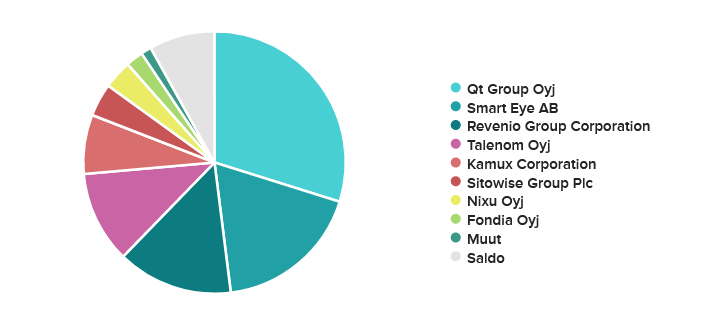

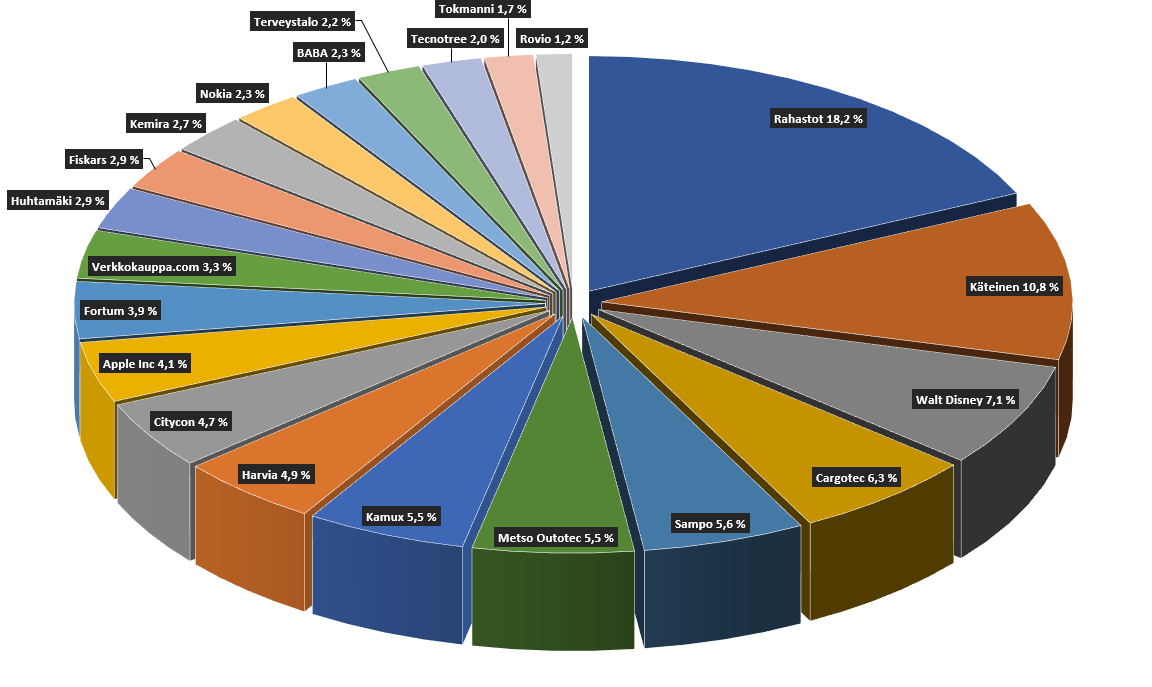

| Osake- ja rahastosalkut | % salkusta |

|---|---|

| Revenio Group Oyj | 14,08% |

| PYN Elite | 7,78% |

| Seligson & Co Global Brands | 5,14% |

| Zaptec | 4,76% |

| Harvia | 4,48% |

| iShares MSCI Core EM ETF | 4,32% |

| Incap | 4,10% |

| Smart Eye | 3,69% |

| Investor A | 3,48% |

| Qt Group | 2,83% |

| Vow | 2,77% |

| iShares MSCI Core World SRI ETF | 2,70% |

| Neste | 2,69% |

| Kamux | 2,52% |

| DSV Panalpina | 2,41% |

| Novo Nordisk B | 2,37% |

| UPM Kymmene | 2,03% |

| 1,93% | |

| NextEra Energy | 1,90% |

| Sampo Plc A | 1,78% |

| The Home Depot | 1,64% |

| Kahoot! | 1,56% |

| BNPP Circular Economy ETF | 1,55% |

| Cibus Nordic | 1,55% |

| Boreo | 1,55% |

| Microsoft | 1,38% |

| Scatec | 1,38% |

| iShares Global Clean Energy ETF | 1,37% |

| 1,36% | |

| Remedy Entertainment | 1,05% |

| Amazon | 1,05% |

| Enersense | 1,03% |

| Starbucks | 1,01% |

| Huhtamäki | 0,60% |

| Decarbonization Plus Acquisition Corp | 0,39% |

| TIN Ny Teknik A | 0,30% |

| Käteinen | 3,45% |

| Yhteensä | 100,00% |

Salkun ATH 29.6.2021, jolloin salkun kokonaisarvo kävi rikkomassa kolmasosamiljoonan rajan.

Tuotto YTD (30.6.2021 asti): +19,54 %

Kryptovaluutoista ei paljoa kerrottavaa, heittelen niihin aina silloin tällöin taskurahoja. Kryptosalkku on mörninyt viime aikoina, sen arvo vain n. 320 €. Eikä se kyllä ole koskaan kovin paljon isompi ollutkaan, ei sen puoleen. En ole tälle jaksanut tehdä TWR-laskelmaa ja onkin vähän hankala kun kryptosalkkuun tulee päivittäin staking-rewardseja. ![]()

Vertaislainoja kevensin toukokuussa jälleen pienen erän, nyt vertaislainasalkun arvo on 17 966 € (tuotto YTD + 6,10%. Vertaislainoissa tavoitteena on pitkällä aikavälillä 12 % p.a. tuotto ja reilun 7v aikana vuosituotto näyttäisi tällä hetkellä olevan 11,57 % sisältäen realisoidut luottotappiot.

Lisäksi sijoituksia on työnantajan kautta henkilöstörahastossa n. 60 000€ ja nettovarallisuus n. 486 000 €.

32 tykkäystä

Päivitetäänpäs tänne omakin salkku H1 päätteeksi. Tileiltä silmämääräisesti minuutissa lasketut prosentuaaliset osuudet. Koitin mätsätä prosentit siten, että Käteisosuus olisi mahdollisimman lähellä todellista.

![]() Käteinen: 35%

Käteinen: 35%

![]() Kamux: 17%

Kamux: 17%

![]() Harvia: 12%

Harvia: 12%

![]() Irisity: 12%

Irisity: 12%

![]() Titanium: 12%

Titanium: 12%

![]() Evolution: 7%

Evolution: 7%

![]() Orthex: 5%

Orthex: 5%

19 tykkäystä

Evo 28%

Harvia 18,5%

Oma SP 12,5%

Sievi Capital 9,6%

Kamux 7,6%

Minilong evo 6,7%

Tecnotree 4,9%

Spiltan Investmentbolag 4,9%

Orthex 4,4%

Handelsbanken usa 2,9%

Siinäpä ne. Evolongit ulos jossain vaiheessa ja vaikka inderestä tilalle sitten joskus kun he pörssiin listautuvat.

11 tykkäystä