Milloin olet aloittanut leikin, kun noilla yhtiöillä miinuksella? Samoja yhtiöitä löytyy itseltä, mutta mukavasti kumminkin plussalla. Optomedistä itse pidän kiinni ja lisäisin, vaikka ei ole seurannassa ![]()

Päivitetäänpä tänne taas salkkujen kokoonpanoa

AOT:

OST:

Isoimpia muutoksia:

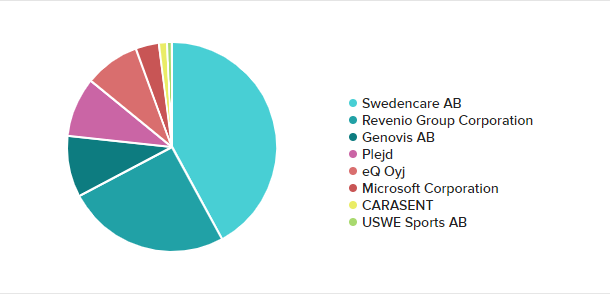

- Swedencaren osuus kakusta jatkaa kasvuaan. Let your profits run. Yhteensä n. 36% paino kokonaisuudessa ja yksikin kauneusvirhe suorituksessa tekee merkittävän loven salkun suoritukseen.

- Rönsyjä karsittu, poistunut mm. Avidly, SSH, Smart Eye, Robit, Aktia, Storytel. Näistä Avidlystä piti vapauttaa pääoma seuraavaan ranskalaiseen viivaan, muut olivat osuuksina niin pieniä “rönsyjä” etten usko että näillä olisi merkittävää osuutta tulevaisuuden tuottoihini.

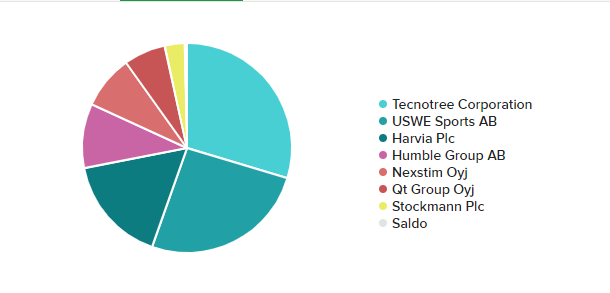

- Uutena tankattu merkittävästi USWE Sports Ruotsista. Lisäksi ostolaidalla Nexstimissä ja otettu pieni positio Stockmann. Näistä kahdella ensimmäisellä uskon olevan merkittävä tuottopotentiaali pitkällä aikavälillä, Stocka enemmän lyhyen aikavälin pientä kivaa.

YTD: AOT +72% OST +75%. Saldo n. -1,4%. Hurjaa on meno.

10 tykkäystä

Evo 27,9%

Faron 15,2%

QT 14,8%

Harvia 11,9%

Kindred 9,7%

Valmet 7,2%

Fortum 6,5%

Kemira 5%

Betsson 1,8%

8 tykkäystä

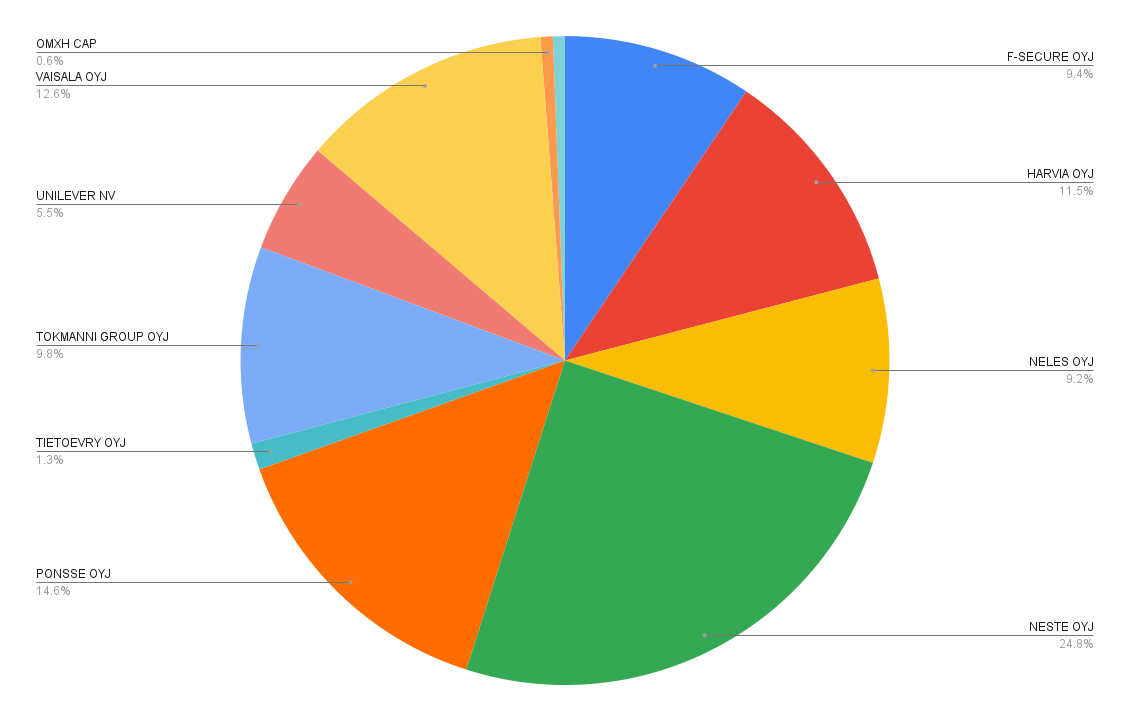

Pitkästä aikaa päivitystä. Tein pienen hankinnan, joten jouduin realisoimaan rahastoja, ja kun vauhtiin pääsin, niin päätin myös hieman uudelleenallokoida varoja. Lisäilin jonkin aikaa sitten Harviaa, Tokmannia ja Nelestä. Lisäksi lähdin pienesti mukaan TietoEvryn kelkkaan.

14 tykkäystä

Hienoa! Saako udella millä omalla pääomalla lähdit liikenteeseen ja tai millä velkavivulla painat?

1 tykkäys

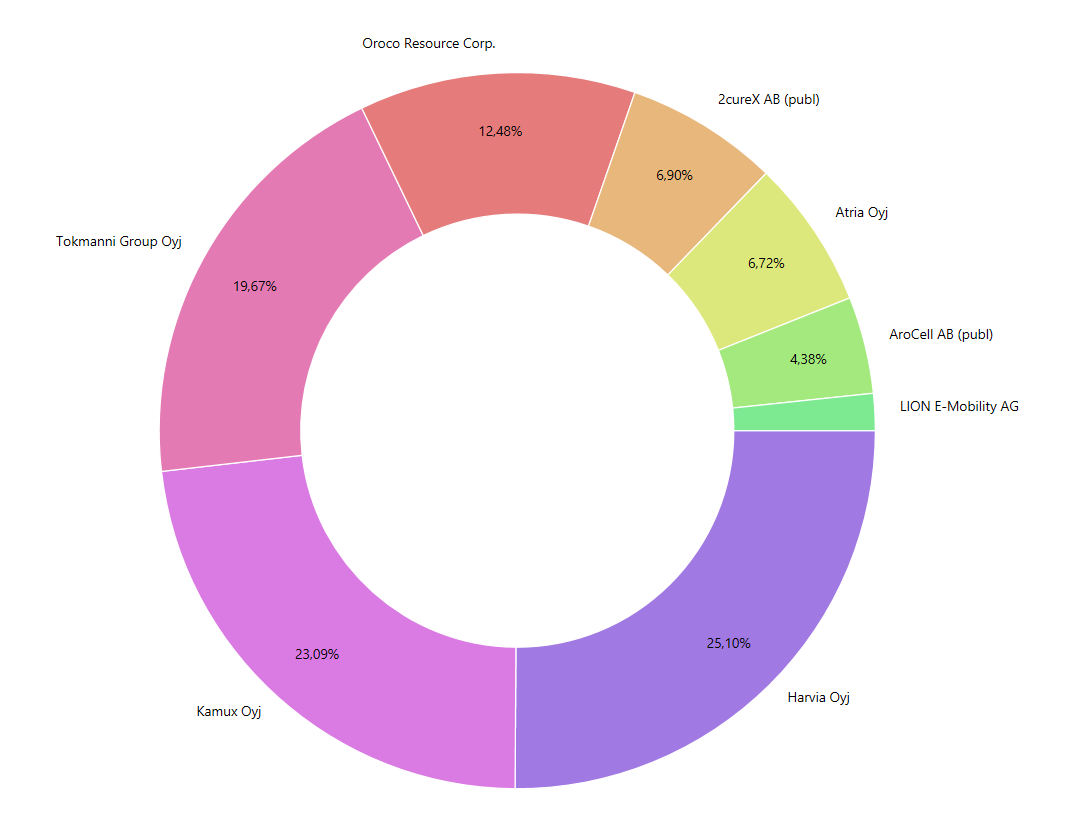

Tällä mennään. Heinäkuun lopusta ytd korjannut 32% alaspäin. ![]() Tokmannia ja Kamuxia olen jo lisäillyt, seuraavaksi orocoa ja ehkä siivu Harviaa.

Tokmannia ja Kamuxia olen jo lisäillyt, seuraavaksi orocoa ja ehkä siivu Harviaa.

16 tykkäystä

Osavuosikatsaukset ovat nyt ohi omasta puolestani, eli alkaa olla sopiva hetki laittaa salkusta Q2 päivitystä.

Olen taas kerran epäonnistunut tavoitteessani olla veivaamatta. Kauppaa on käyty liikaa. Tämä on omalla kohdalla yksi asia missä on parannettava. Toinen pitkäaikainen tavoitteeni on lisätä oman analyysin laatua ja samalla lukea enemmän muiden analyysejä. Oman analyysin tekeminen pakottaa oppimaan ihan eri tavalla, mikä puolestaa auttaa ymmärtämään/kyseenalaistamaan muiden tekemiä analyysejä. Nämä tavoitteet kulkevat käsi kädessä koska mitä varmemmaksi tulen analyysin suhteen, sitä pienempi tarve minulla pitäisi olla veivaa positioita edes takaisin. Ainakin teoriassa.

Suurin muutos mitä on tapahtunut sijoitustyylissäni tämän kvartaalin aikana on oikeastaan se, että analyysi innostukseni on ottanut lisää kierroksia. Olen parannellut omia mallejani ja lisänyt backträckäystä osareissa. Tämä on saanut minut uudelleenarvioimaan tiettyjä sijoituskeissejä ja löytämään pari uutta mielenkiintoista kohdetta.

Tein myös salkussa sen muutoksen viime viikkoina että heitin pihalle pari pientä positiota, koska tilalle tulee tilaisuuden salliessa pari uutta positiota. Lisäksi yleinen markkina stressaus potkaisi minuakin takapuolelle ja tämän johdosta selkeytin salkun rakennetta.

Myynnit Q2 aikana:

QT → Paha moka. Möin pois 95€ paikkeilla. Nyt sapettaa, mutta elämä on. Olen ostellut ja myynyt Qt:tä jo parin kerran, uskon että meillä on vain irtosuhde enkä osaa sitoutua tähän kovaan kasvutarinaan. Siksi se saa kyllä nyt jäädä pois salkusta kokonaan.

Musti Group → Möin ennen osaria 36€ hintaan. Positio oli jäänyt pieneksi ja koin että arvostus oli lähtenyt keulimaan liikaa. Mielenkiintoinen yritys mutta hinta oli liikaa. Jälkikäteen oli mielestäni ok ratkaisu, etenkin kun osari näytti pieniä vaikeuksien merkkejä. Tulevaisuus näyttää annoinko yhdelle osarille liikaa painoa.

Fodelia → Virhe ostos, lähdin 8,26€ mukaan ennen osaria. Pidin Oikian sipseistä paljon ja bisnes näytti hyvältä kun tutkin yhtiön tuloksentekoa. Johdolla iso omistus ja monet palat loksahtelivat kohdalleen. Osari oli kuitenkin minulle aikamoinen järkytys ja laitoin koko pienen seurantapossani myyntiin samantien osari aamuna 8,20€ hintaan. Olen kiinnostunut firmasta edelleen mutta tällä hetkellä on liian paljon kysymysmerkkejä.

Kamux → Lähdin osari dipistä mukaan…kolmannen kerran? Kuten aikaisemminkin päädyin myymään. Ymmärrän osittain miksi monet pitävät tätä erinomaisena sijoituskohteena, pääomantuotto on kovaa ja kasvu kiihtyy, mutta loppujen lopuksi minun on vaikea olla omistajana firmassa joka tekee reilu 3% Ebit marginaalia. Pari muutakin asiaa huolestuttaa.

Optomed → Olin pitkään hyvin bullero tämän keissin suhteen. Ostin 12,5€ pintaan ja mielestäni liiketoiminta meni hyvään suuntaan. Mutta kun aloin analysoimaan tarkemmin, huomasin että viimeisimmässä osarissa oli merkkejä joista en pitänyt. Softa puoli tallaa paikallaan ja kassavirta on negatiivista Alkoi varoituskellot soimaan ja löin nämä pihalle. Ymmärrän että tässä edelleen ollaan kasvun vaiheessa ja investoidaan…mutta kauanko omat rahat riittää?

Stockmann → Tein tästä aika syvällistä analyysiä ja mielestäni tässä oli hyvä sijoituskeissi. Mutta. Salkkuun piti yksinkertaisesti tehdä tilaa ja tämä oli mielestäni epävarmin positioni. Siitä syystä, ulos.

Gofore → Koko positio ulos reilulla voitolla. Lähdin alun perin mukaan 9€ paikkeilla. Nyt mielestäni liiketoiminta alkaa hitusen jäähtymään ja kertoimet aika kovia. Mikäli paikka tulee ottaa halvemmalla takas niin saatan käyttää mahdollisuuden. Pidän yhtiöstä.

Ostot Q2 aikana:

Tokmanni → Lisäilin, mielestäni kurssireaktio oli osaripäivänä erikoinen. En nähnyt syytä noin kovalle alennusmyynille, myöhemmin olisi tietenkin saanut entistä halvemmalla. Rekka kulkee, kurssi ei. Tarjoaa mielestäni mielenkiintoista paikkaa mahdollisille lisäilyille. Kysymysmerkki on toki, miten esim. konttiongelma vaikuttaa tulokseen, mutta mielestäni on epätodennäköistä että tämä pitkällä tähtäimellä vahingoittaisi liiketoimintaa.

Solteq → Uusi ostos ennen osaria. Kertoimet ovat mielestäni houkuttelevat ja software -segmentti sisältää mielenkiintoista potentiaalia. Hyvää kasvua kohtuu hintaan. Lisäsin osaripäivänä, tätäkin olisi saanut myöhemmin lisää halvemmalla…vielä on sotakassaa millä täyttää positiota.

Harvia → Lisäys, tämänkin pulkkamäki tuntui kohtuuttomalta osarin jälkeen joten laitoin löylykauhan alle. Heitin lisää vettä kiukaalle kun Onvest myi. Positio on nyt sopivan kokoinen.

Nordea → Nordnetin kampanjasta täytettiin positiota.

Tecnotree → Lisätty, etenee hyvää tahtia.

Orthex → Alkuviikosta ostin lisää, oli halventunut paljon. Mielestäni liiketoiminta näyttää edelleen houkuttelevalta.

Salkun koostumus nyt:

Harvia 15%

Ei tämä paljon perusteluja kaipaa. Suorittaminen on ollut vahvaa ja aion pysyä mukana niin kauan kuin liiketoiminta kehityy hyvään suuntaan ja fokus säilyy.

Tokmanni 10%

Tasaista suorittamista, en näe syytä keventää, päinvastoin jopa osinkotuottokin alkaa pian näyttämään houkuttelevalta näillä kursseilla.

Nordea 10%

Olen rehellinen itselleni ja totean, että en ymmärrä Nordeasta niin paljon. Sama koskee Sampoa. Minua ei lähtökohtaisesti nämä suuret yritykset kiinnosta niin paljon ja siksi olen pitänyt niiden lukumäärän salkussa pienenä. Mutu tuntumalla arvioin kuitenkin että Nordeassa oli aika hyvä paikka koronan iskettyä ja kun koko pankkisektori oli muutenkin inhottu. Kävi onni.

Marimekko 8%

Suurin syy miksi Marimekko positioni on näin iso, on oma arvioni johdon kyvykkyydestä. Luotan vahvasti heidän toimintaan ja arvonluonti kykyyn. Mielenkiintoisia uusia yhteistyötä on kehitetty ja näkyvyys on ollut todella hyvää. Markkinoijana tämä yritys kiinnostaa minua erityisesti.

Tecnotree 8%

Liiketoiminta etenee lupaavaa tahtia. Hyvä että velkasaneerauksesta päästään irti, saadaan uutta matoa koukkuun ja uusia liiketoiminta avauksia. Lyhyellä tähtäimellä kurssi liikehtii varmaan aika paljon, koska paljon on tapahtunut. Ennen kuin kasvattaisin positiotani merkittävästi haluaisin vielä nähdä pidemmän päälle hyvää kasvua. Toistaiseksi merkit näyttää hyvältä, mutta matka on toki pitkä. Pientä varovaisuutta pidän tämän kanssa, koska en itse ymmärrä niin hyvin tecnotreen bisnestä ja se voi koitua ongelmaksi.

Sampo 6%

Osinkotuotto tässä lähinnä mielessä. Oli mielestäni mutu analyysillä halpaa korona kuopassa.

Orthex 4%

Aloitin omistamisen virheellä. Möin Ipossa hankitut pois, ostin takaisin ja sittemmin ostanut lisää. Tässä on monia kiehtovia piirteitä ja voisi sanoa uinuvaa potentiaalia. Investointeja aikaistettiin, jännä nähdä jos aletaan tekemään yritysostojakin. Mielenkiintoisia kilpailuetuja.

Puuilo 3%

Tulos oli ihan ok, hyvä nähdä että kuivaksi imetty kassa kasvaa. Vaikea arvioida kun niin vähän vertailutietoa. Hyvät marginaalit ja laajentuminen on käynnissä, pitää vielä tutkia tarkemmin mikä on sopuhinta lisäillä.

Capman 3%

Osinkokone

Revenio 2%

Tarkkailupositio, pitäisi oppia lisää Revenion liiketoiminnasta.

Solteq 2%

Kuten jo aiemmin kirjoitinkin niin monia hyviä merkkejä. Softapuoli vetää, pari pientä kysymysmerkkiä vielä omalta osaltani, mutta lupaavalta näyttää.

Remedy 2%

Ymmärrän liiketoimintaa, yritys on laadukas ja ”uusi” projektimalli tuo hajautusta liiketoimintaan. Olisin ollut iloissani jos olisin nähnyt Alan Wake Remaken, mutta kyllä remaster toki kelpaa. Mielenkiintoista nähdä miten remaster otetaan vastaan. Odottelen lisäämispaikkoja.

Talenom 1%

Seurantapositio, haluan oppia lisää liiketoiminnasta ja sitten kasvattaa positiota.

Käteistä nyt noin 23%.

Tavoitteeni seuraavalle kvartaalille on olla tekemättä suuria muutoksia. Kuten sanoin tutkin muutamaa uutta mielenkiintoista mahdollisuutta ja tämän lisäksi lisäilen nykyisiin positioihin jos tai kun hinta on kohdillaan. Muuten keskityn enemmän lukemaan ja oppimaan uutta.

35 tykkäystä

Sijoitusten arvo ilman käteistä on tänään 1 873 892 €. Tuottoa 698 771 € eli omaa rahaa on laitettu 1 175 121 €. Ensimmäiset sijoitukset vuoden 2020 keväällä joten aika aloittelijoita tässä vielä ollaan sijoittajina.

Velkavipua ei ole ollut lainkaan käytössä vaikka olenkin juuri neuvottelemassa Superluoton limiitin nostamisesta nykyisestä 300 000:sta 7-numeroiseksi. Jos tulee isompi pudotus markkinoilla niin ehkä ~20% limiitistä otan käyttöön.

54 tykkäystä

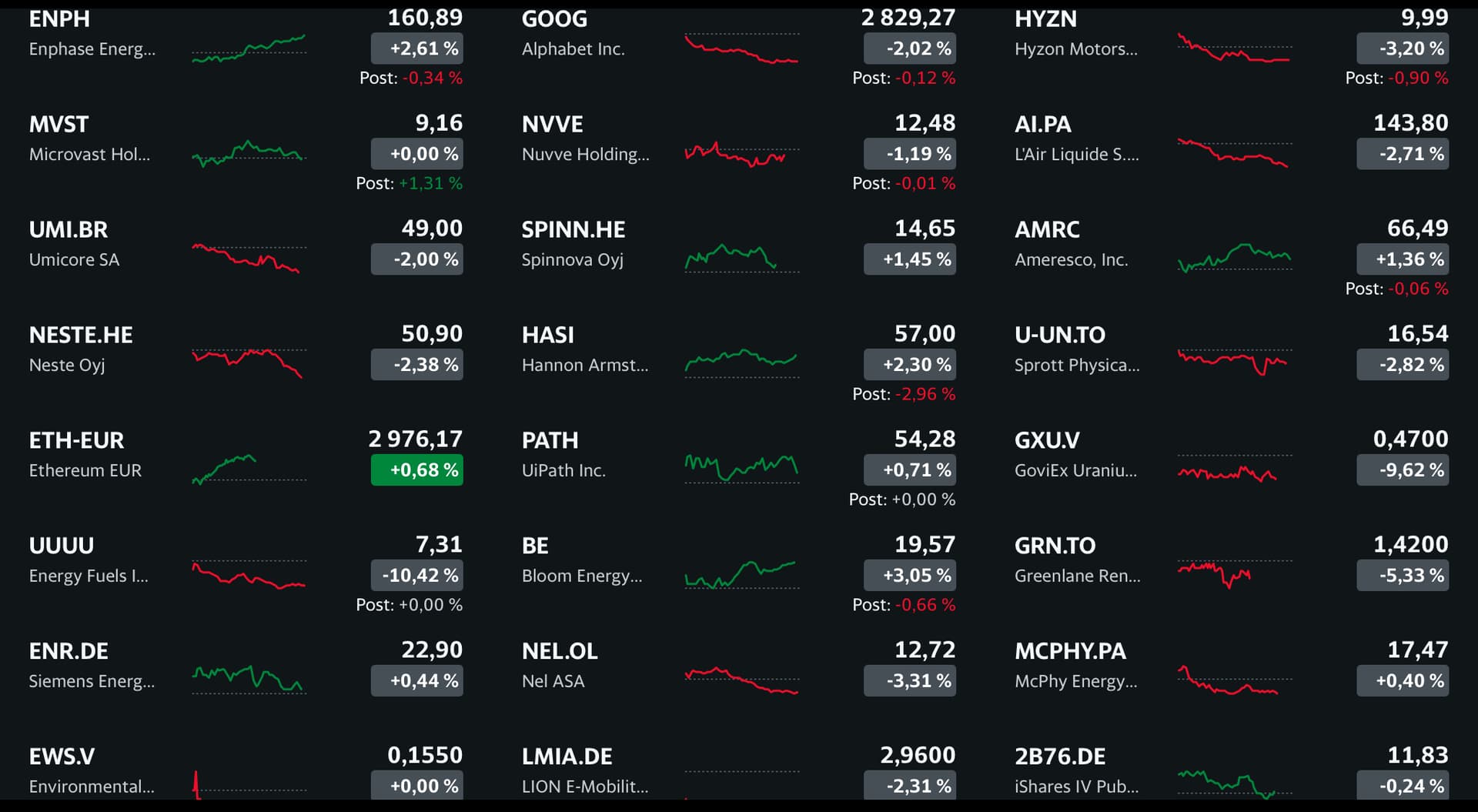

Tällasella salkulla liikenteessä. Viimeisimmät ostot UiPath, Nuvven lisäys ja Bloom Energy. Elokuussa lopetin OST:n jotta sain tappiot verotukseen (OST:lla oli Hyzon, Microvast, Romeo Power ja Xebec). Tätä kautta tuli myytyä Romeo ja Xebec, lisäksi kevensin myöhemmin Microvastia kun nousi jollain WSB-pelleilyllä yhdessä kohtaa.

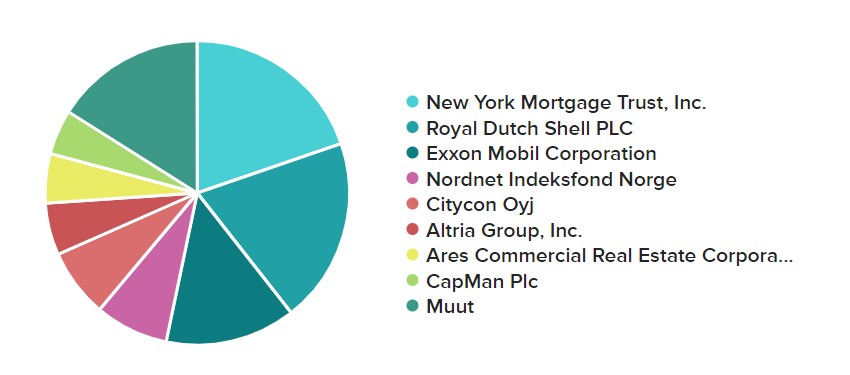

Puolet salkusta on ETF:iä ja NN Indeksirahastoja (Suomi, Ruotsi ja Tanska), osakkeet näkyvillä tässä. Kuvassa näkyvä laskeva järjestys on jotain oman tämänhetkisen convictionin ja omistusten koon välimuotoa.

8 tykkäystä

Salkku katsanta. Aspoa tuli kevennettyä n 50% kun kasvoi suureksi ja varoja siirretty Ruotsin puolelle. Nordic Paperia tuli hankittua lisää ja uutena Trelleborg salkkuun.

Aspo 14,09%

Industrivärden 6,65%

Investor AB 9,35

Kreate Group 3,28%

Nordic Paper Holdings 8,80%

Olvi Oyj 11,68%

Trelleborg AB 9,31%

UPM-Kymmene 15,41%

Uponor 5,62%

Valmet 15,81%

Maantieteellinen jakauma:

Suomi:65,88%

Ruotsi:34,12%

Tavoitteena saavuttaa 50/50 tasapaino.

8 tykkäystä

Miksi 50/50 Suomen ja Ruotsin välillä?

Suomessa on paljon hyviä firmoja mutta Ruotsissa tehdään asiat paremmin monessa suhteessa ![]() ja oma mutu että ruotsi firmat pärjää pitkässä juoksussa paremmin.

ja oma mutu että ruotsi firmat pärjää pitkässä juoksussa paremmin.

1 tykkäys

Puolet kaikista osakkeista lähti viime viikolla myyntiin.

Jos laskunäkymä on alas, niin lähtee loputkin tällä viikolla.

On tuossa perää. Itse hajauttaisin siinä tapauksessa 50 % Ruotsiin ja loput kaikkialle muualle paitsi Suomeen ![]()

1 tykkäys

Täällä hajautettu suurin osa ulkomaille, Vajaa 20% Suomeen., pohjoismaiden paino karvan alle 30% … Ainakin tähän mennessä joten kuten toiminut malli…

12 tykkäystä

QT 70.6%

Harvia 20%

Tieto 5.9%

Outokumpu 2.9%

Netum 0.5%

Modulight xx-xxx kpl?

Sotakassaa kerätty salkun arvoon nähden ~17%

Gameplan, ei mitään hajua eikä tietoa…![]()

31 tykkäystä

Lanseerasin yksinkertaisen miehen yksinkertaisen sijoitussuunnitelman (punttia veivaavat tietävät että otsikko on täysin mukailtu kopio Seppo Rädyn yksinkertaisen miehen yksinkertaisesta treeniohjelmasta). Pääpainona kuukaudesta toiseen jatkuva tasaisen tappavan tylsä rahastosäästäminen. Tapahtui markkinoilla mitä vain, joka kuukausi ostetaan tasasummalla lisää rahastoja siitä välittämättä. Finanssimaailma on täynnä minua fiksumpia ihmisiä, annetaan heidän siis hoitaa työnsä peruskassan rakentamisessa. Ainakin tähän asti näytöt myös tukevat sitä, että omistamani kolme aktiivisesti hoidettua rahastoa pystyvät tuottamaan ylituottoa indeksiin nähden. Kuluista huolimatta tämä on minulle halvempaa, kuin että yrittäisin itse ottaa jatkuvasti näkemystä laajalla skaalalla pienyhtiöihin.

Mitä muuta? Jotta homma pysyisi mielenkiintoisena keräilen mukaan myös yhtiöitä joiden toimintaa ymmärrän ja mikä tärkeintä, joiden yritystoiminta minua kiinnostaa. Tottakai lopullinen päätös syntyy oletuksesta, että sijoitukset tuottavat minulle myös rahaa.

Harvia

Tarvitseeeko tästä edes sanoa mitään? Minä tykkään saunasta ja se edustaa minulla suomalaisuutta. Pidän ajatuksesta kuinka hyvin yhtiö on lähtenyt kasvamaan maailmalle, sekä siitä kuinka jalat maassa yhtiötä edelleen johdetaan.

Orthex

Yhtiön toiminnassa löytyy samoja merkkejä kuin Harviasta. Suuri kasvupotentiaali maailman markkinoille, tavoite laajentua yritysostoilla. Yhtiö ei ole sinänsä toimialana niin lähellä sydäntä, mutta nyt kun on omia nurkkia tarkastellut niin kyllä sitä Orthexia vain kodista paljon löytyy.

Tieto

IT-ala tulee olemaan yhä suurempi osa tulevaisuutta. Koska olen aivan hukassa näiden superagressiivisesti kasvavien versioiden kanssa, valitsin tämän pappayhtiön niiden sijasta. Tieto tarttui mukaan ihan siksi, että sain tämän ostettua hyvällä turvamarginaalilla. Myös osinkotuotto miellyttää.

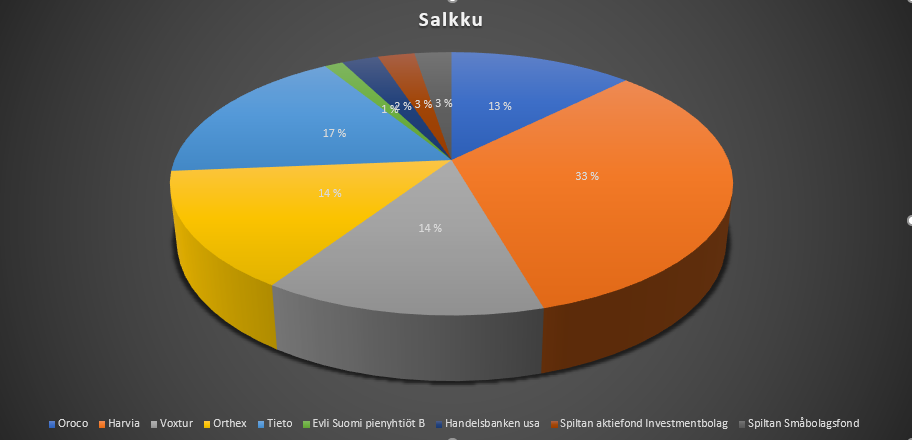

Oroco

Kuparia tullaan tarvitsemaan koko ajan enemmän, eikä se asia miksikään muutu. Juuri eilen juttelin eräänkin myyntitykin kanssa kuinka paljon toimitukset tällä hetkellä kulminoituvat raaka-aineongelmiin. Esimerkiksi uuden auton voit saada heti, JOS olet valmis ajamaan sillä ensimmäiset puoli vuotta ilman ajotietokonetta. Sijoituksena tämä on edelleen riskinen, mutta sitä riskiä olen tässä vaiheessa uraa valmis kantamaan.

Voxtur

Asuntokaupan tehostamissa USA- ja Kanada-akselilla. Tämän yhtiön kanssa on vuoden aikana monet kerrat usko loppunut. Tästä VOI tulla suurta, tai olla tulematta. Olen samoilla perusteilla tässä mukana kuin Oroccon kanssa.

Handelsbanken USA

Voisin kuvailla salkun perussuorittajaksi. Tällä ei haeta mitään muuta kuin keskimääräistä pitkän aikavälin tuottoa kohtuullisilla kuluilla. Tähän laitetaan 25% säännöllisistä kuukausilisäyksistä pörssiin.

Spiltanin rahastot ja Evli Suomi pienyhtiöt B

Uskon että pohjoismaiset markkinat eivät ole tehokkaat. Ymmärrän myös, että minun kassani ja sijoituspäätökseni eivät ole tehokkain tapa hyödyntää näitä markkinoita. Koska sijoitusaika on vuosikymmeniä, 75% säännöllisistä kuukausilisäyksistä pörssiin kohdistetaan näihin rahastoihin.

30 tykkäystä

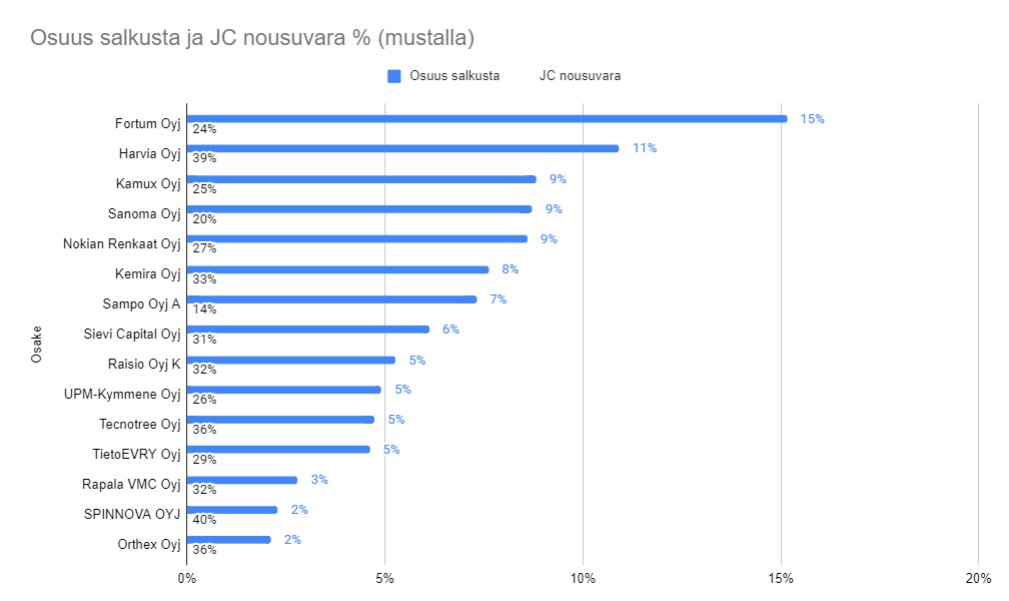

Salkku on elänyt ja käteiskassa pienentynyt. Tää on nyt kyllä sellainen osinko mörnijä ettei paremmasta väliä. Mustalla merkkasin paljonko on nousuvaraa siihen että oma tuotto ei enää tyydytä, jolloin myyn osuuden pois.

Seuraavaksi käyn läpi missä osakkeissa päästään todennäköisesti nopeimmin myyntihintaan ja allokoidaan hitaista osakkeista nopeammin tasoaan nostaviin. Toinen tavoite on siivota puolet yhtiömäärästä pois ja ostaa myöhemmin kahta indeksiä US + pohjoismainen pienyritys.

15 tykkäystä

80% voxtur 20% oroco,salkku vasta n.150k,ni riskillä mennää

32 tykkäystä

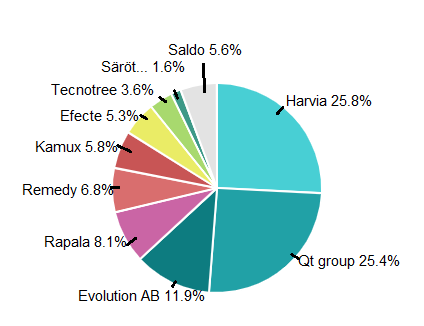

Viimeisin päivitys tehty vuoden alussa, ja pientä muutosta on tapahtunut. Lähinnä itselle vain muistiin, että millaisella osakepainolla/valinnoilla milloinkin liikuttu.

Paljon foorumin kultapoikia. Vaikka arvostustasot onkin osalla firmoista melko kireät, yöt maistuu tällä salkulla erittäin hyvältä. Qt ja Harvia kurssinousujen takia hienoisessa ylipainossa, mutta mikäs siinä jos bisnes vetää. Myönnettäköön, että Qt tullut hieman kevenneltyä kesän ja syksyn aikana.

Viimeisimpänä lisäillyt paljon Remedyä, Rapalaa ja Tecnotreetä. Myös Kamuxia tekisi mieli lisäillä näiltä tasoilta, mutta joku tuossa olkapäällä kuiskii, että käteistä pitäisi hieman yrittää pantata.

Laitan nyt samaan postaukseen tuotto%, niin ei tartte toiseen lankaan postailla ![]()

36 tykkäystä