Hei Foorumilaiset!

Oma sijoituspolkuni alkoi vuonna 2019. Mielestäni aloitus ajankohtani osui hyvään kohtaan, sillä viime vuosien aikana olen saanut sijoittajana kokea valtavasti. Esimerkiksi korona, sota, nollakorot sekä inflaation ja korkojen nousu ovat kaikki opettaneet jotain.

Nyt muutaman vuoden jälkeen on helppo sanoa, että kiinnostus osakemarkkinoita kohtaan on vuosi vuodelta vain kasvanut, siitä kiitos myös Inderesin foorumille. Paljon on tullut nyt jo opittua, mutta sitäkin enemmän on vielä opittavaa!

Itse olen ajatellut niin, että en halua lokeroida itseäni mihinkään sijoitustyyliin (esim. Laatu-, arvo-, tai kasvusijoittaja). Näen itse asian niin, että markkinoilla tulee aina eri tilanteita vastaan, jota voi hyödyntää. Mielestäni tämä näkyy osittain jo salkussani. Selkeä piirre salkussani kuitenkin on se, että kansainvälistä hajautusta haen rahastolla. Suorat osakesijoitukset pyrin keskittämään Suomeen, sillä itse koen että niistä saan revittyä enemmän tietoa. Sijoitusaikani on pitkä ja lähtökohtaisesti tarkoituksenani on pitkäaikainen omistaminen. Myynti tapahtuu vain siinä tapauksessa jos sijoitustarinassa tapahtuu radikaaleja muutoksia, tai jos muualta löytyy mielestäni parempia tuotto-odotuksia.

Pidemmittä puhetta, tässä salkkuni:

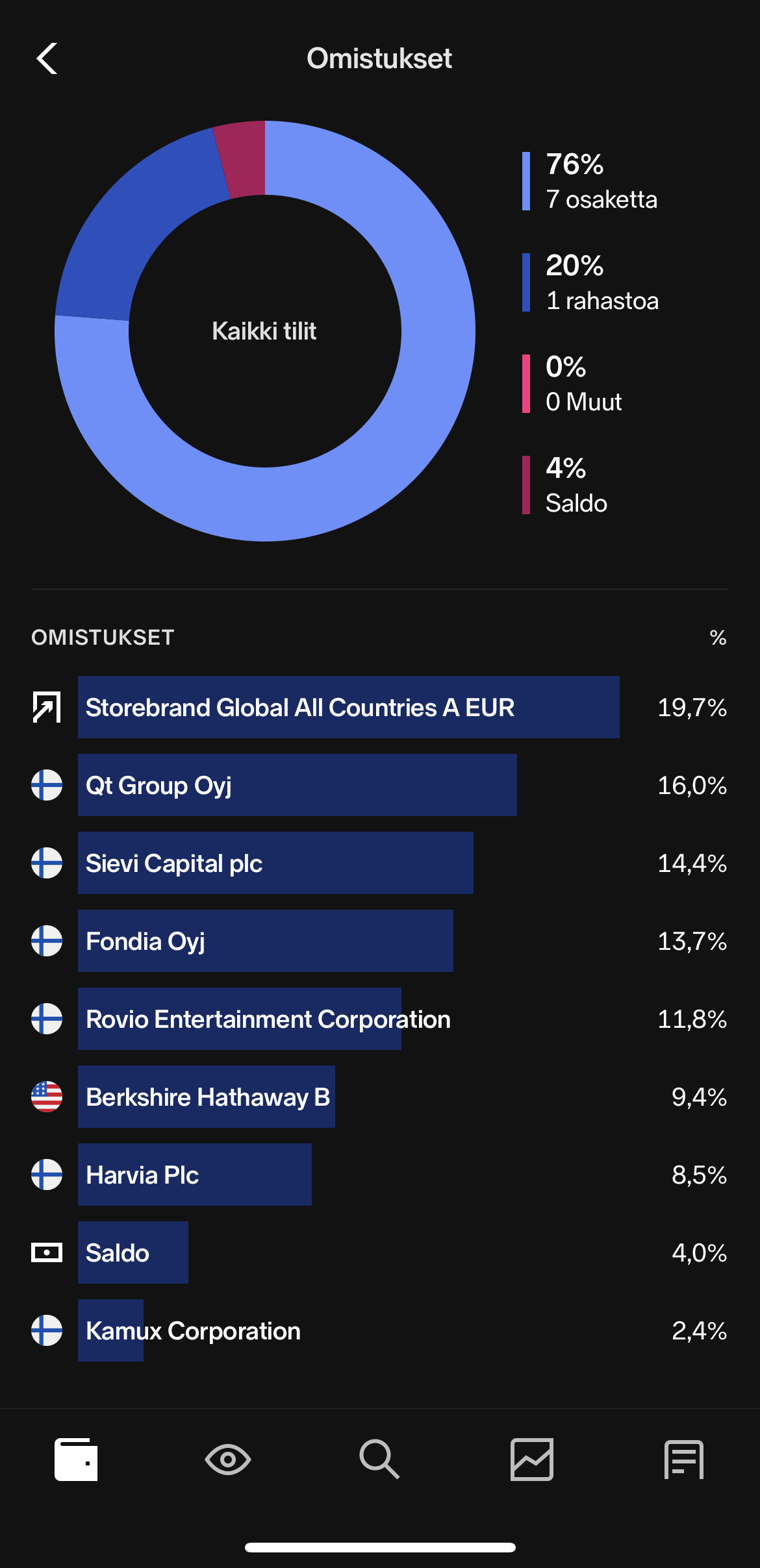

Keskihinta ja ei niin analyyttinen pohdinta:

Storebrand Global All Countries A EUR: Kuukausisijoitus kohde, joka tuo kansainvälistä hajautusta salkkuun.

Qt Group Oyj:

Keskihinta 30,68e. Aikamoista vuoristorataa ollut omistaminen 20 euron tasoilta miltein 180e asti ja sieltä ryminällä alas. On selvää, että graafisten käyttöliittymien määrä tulee nousemaan valtavasti tulevien vuosien aikana. Yhtiö on rohkeasti ohjeistanut kovaa kasvua ja Q4 sekä lähivuodet tulevat olemaankin mielenkiintoisia.

Sievi Capital plc:

Keskihinta 1,1e. Aikanaan mielenkiintoni heräsi Sievi Capitalia kohtaan, kun yhtiöllä oli ns. single seller setup. Silloin pääomistaja myi omistuksiaan valtavalla volyymilla vain päästääkseen irti omistuksistaan. Tämän seurauksena yhtiön p/b luku laski reilusti alle yhden. Nyt olen jatkanut Sievin ostamista, kun p/b luku on laskenut alle 1. Mielestäni yhtiö on tällä hetkellä mielenkiintoisessa tilanteessa. Tulevan uuden strategian avulla tarkoituksena on omistaja-arvon kasvattaminen.

Fondia Oyj:

Keskihinta 7,33e. Fondiasta kiinnostuin aikanaan Juha Kinnusen analyysien ja videohaastattelujen avulla. Kyseessä on yhtiö, jolla on viimevuosina ollut suuria haasteita. Johdon erimielisyyksien ja työntekijöiden vaihtuvuuden sekä kasvun lakkaaminen ajoi Fondian pörssin roskakoriin. Nyt kuitenkin näyttää siltä, että uusi toimitusjohtaja on tehnyt oikeita liikkeitä ja muutama viime osavuosikatsaus on antanut positiivisia merkkejä kasvusta. Mielenkiinnolla seuraan, miten Suomen ja Ruotsin toiminta etenee.

Rovio Entertainment Corporation:

Keskihinta 6,28 e. Rovio on mielestäni asemoitunut hyvin omalla markkinallaan. Vahva kassa ja hyvää kassavirtaa tuovat angry birds pelit luovat hyvän selkärangan yritykselle. Osakkeen arvostus on mielestäni alhainen, eikä se anna uskoa siihen, että Rovio onnistuisi tulevaisuudessa luomaan menestyviä pelejä. Vahva kassa mahdollistaa myös sen, että Rovio pystyy ostamaan pienempiä pelistudioita, toivottavasti kohtuu hintaan.

Berkshire Hathaway B:

Keskihinta 218,28 USD. Tähän valintaan on kaksi syytä: 1. Fanitus. Warren Buffet oli yksi ensimmäisistä guruista, johon tutustuin videoiden ja kirjallisuuden avulla. Eikä herra muutenkaan selityksiä kaipaa. 2. Kun korona iski ja kurssit laskivat voimakkaalla vauhdilla ja tulevaisuus vaikutti sumuiselta, koin Berkshire Hathawayn turvallisena sijoituksena laajan portfolion ja menneisyyden vahvan track recordin perusteella myös vähän huonommassa markkinatilanteessakin.

Harvia Plc:

Keskihinta 25,47e. Olin jo pitkään pohtinut Harviaa sijoituskohteena, myös ennen koronabuustia. Kun osakekurssi lähti laskuun, päätin lähteä Harvian kyytiin. Näin jälkiviisaana liian aikaisin. En kuitenkaan ole huolissani sijoituksesta, vaikka tulevat kuukaudet tulevatkin olemaan haastavia. Harvia on markkinajohtaja joka pystyy konsolidoimaan markkinaa. Yrityksen vallihaudoista on käyty viimeaikoina keskustelua, mutta itse koen että esimerkiksi suuruuden ekonomia on Harvian puolella. Uskon myös että kun kuluttajakysyntä ja markkinatilanne paranee, harvia voi nousta voittajana, kun luova tuho on käsitellyt pienempiä ja heikompia yhtiöitä. Viimeaikainen kurssinousu vienyt suurimman aliarvostuksen pois, mutta jos Harvia kasvaa tulevaisuudessakin arvostuskertoimet ovat vielä maltillisia.

Kamux Corporation:

Keskihinta 5,65e. Uusin ostos muutaman päivän takaa. Vaikea markkinatilanne eri syiden takia, joita on käsitelty tällä foorumilla paljon. Itse pyrin kuitenkin katsomaan tämän hetkisen markkinatilanteen yli siihen, kun tilanne paranee. Osakkeen arvostustaso ei tällä hetkellä anna arvoa ollenkaan Saksan tai Ruotsin valloitukseen. Sijoittaja saa nyt bonuksena sen, jos Ruotsin tai etenkin Saksan läpimurto onnistuu. 2023 ennustuksilla P/E 10 pintaan ja EV/EBIT 8 pintaan. Bonuksena kirjoituksen aikana tullut tiedote Tapio Pajuharjun siirtyminen toimitusjohtajaksi. Mielenkiintoinen liike Tapiolta, mutta ensireaktiot itsellä positiivisia. Tätä positiota on tarkoitus nyt seurata tarkemmin ja tehdä lisäyksiä, kun tilaisuus tulee.

Lopuksi:

Kuten aikaisemmin jo sanoin, vielä on paljon opittavaa. Tästä syytä haluaisinkin mielelläni kuulla niin positiivisia kuin negatiivisia kommentteja salkustani! ![]()