Salkkupäivitys Q3/2022

Näin on taas Puuilo raportoinut kvartaalituloksensa ja on aika raapustaa kasaan salkku päivitys, ennenkuin Admicom julkaisee Q4 raporttinsa. Kvartaalin aikana kiirettä on pitänyt, opiskelut ovat pitäneet huolta ettei turha vapaa-aika kulu lorvimiseen ja päivät kuluu töissä. Onneksi aina jossain välissä ehtii seuraamaan markkinaa ja lukemaan osareita ja analyysiä.

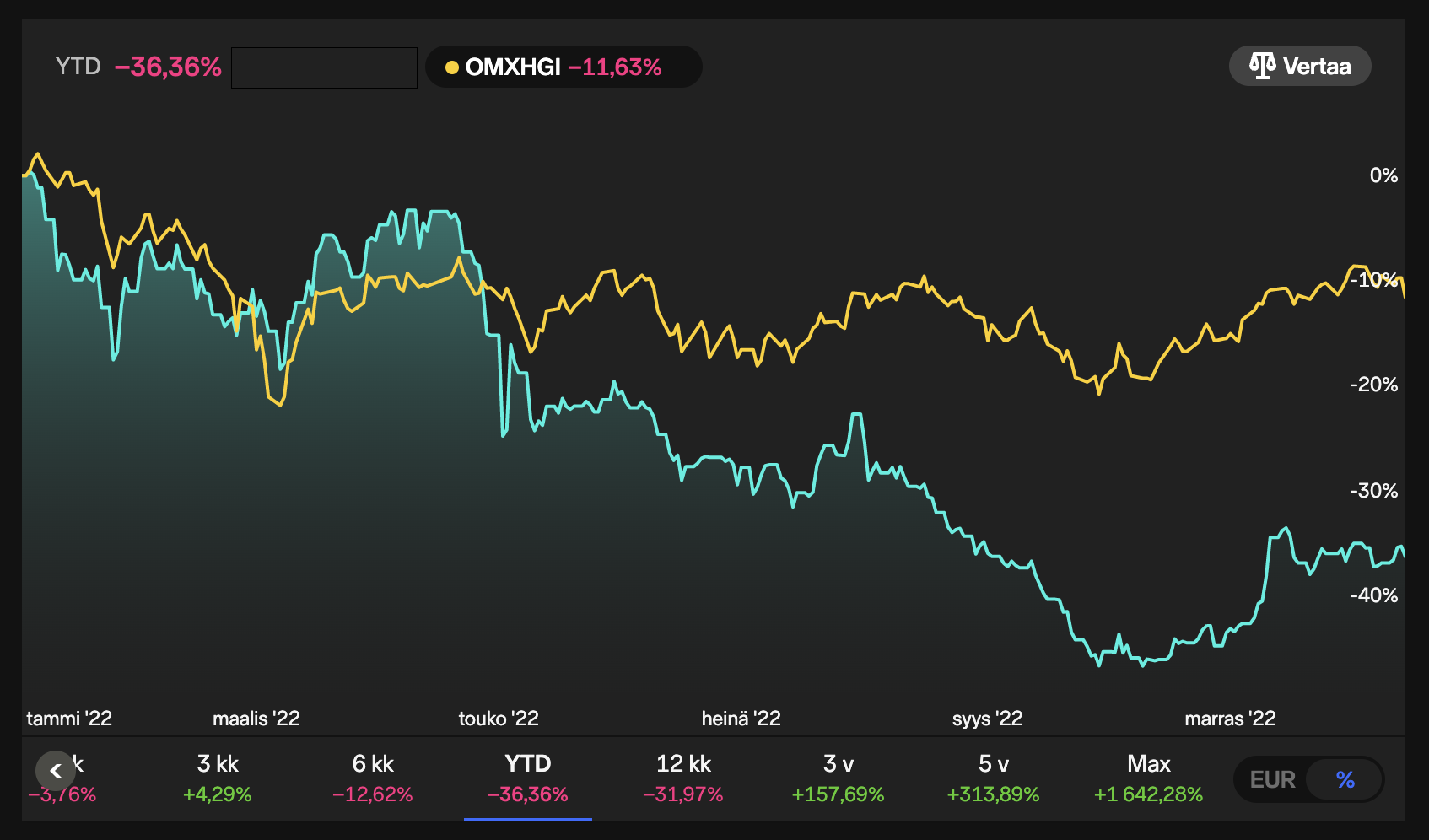

Koko vuoden osalta salkku on nyt -33% YTD. Tämä selittyy parin isomman position heikoilla tuotoilla ja etenkin Harvian romahduksella, jonka kuitenkin lopulta siivosin salkusta pois, mutta vaikutus jäi tuottojen valossa jäljelle. (ostin harviaa kuitenkin takaisin ja lopulta möin nekin pois kun arvostus lähti taas laukalle)

Harkitsin tämän kvartaalin aikana ottaa enemmän isoja yhtiöitä salkkuun, jotta salkun volatiliteetti ei olisi niin suurta. Tulin kuitenkin muihin ajatuksiin, sillä pienyhtiöt ovat ainoa kenttä, missä minulla voisi edes potentiaalisesti olla etu. Kovat laskut on vain hyväksyttävä, mikäli haluaa olla pienyhtiöissä mukana ja koen että niitä on periaatteessa helpompi ymmärtää.

Olen seuraillut salkun keskimääräisiä lukuja. Oikaistu P/E luku on tälle vuodella 17,7 ja ensi vuodelle ennusteiden pohjalta noin 15,2. Olen oikaissut pois Efecten ja Administerin, koska näiden P/E:llä ei ole oikein päätä eikä häntää, eikä ne kuvaa yhtiöiden tuloksentekokykyä oikein. Tuo tämän vuotinen P/E kertoo hiukan sitä, että pahimmassa korona hypessä tuli ostettua tiettyjä yhtiötä hieman liian kalliilla. Korona hypeilyn jälkeen olen mielestäni taas kehittynyt sijoittajana. Mielestäni olen aikaista skeptisempi lupauksien ja ennusteiden suhteen ja olen oppinut vaatimaan jonkinlaista turvamarginaalia. Olen myös jättäytynyt pois sellaisista yhtiöistä, joita en hyväksy heikon laadun perusteilla. Tämän laskukauden aikana olen tarkoituksellisesti hakenut hajautusta. Olen myös tonkinut arvoyhtiöitä ja yrittänyt löytää niin kasvua kuin arvoa järkevään hintaan. Mielestäni myös osa viime vuosien listautujista on arvostettu aika matalaan hintaan ja sieltä olen poiminut joitain nimiä salkkuun. Kaikkien ei ole tarkoitus jäädä salkkuun ja kitken rönsyjä, kun alan näkemään paremmin miten liiketoiminta etenee.

Kaiken kaikkiaan minulla on tämän kvartaalin loppuessa sellainen fiilis, että salkussa on mielenkiintoisia yhtiöitä joiden keskihintaa ihan mielelläni halventaisin ja varmasti ensi vuosi tarjoaa siihen mahdollisuutta

Välillä olen miettinyt sitä, että onko mitään järkeä pitää 1-2% kokoisia positioita, mutta toisaalta tämä on mielestäni erinomainen tapa oppia yhtiöiden liiketoiminnasta. Ainakin itse seuraan yhtiöiden tekemistä aivan eri tavalla kun on hieman omaa rahaa kiinni yhtiöss. Aina voi myös kasvattaa position kokoa jos luottamus yhtiötä kohtaa kasvaa.

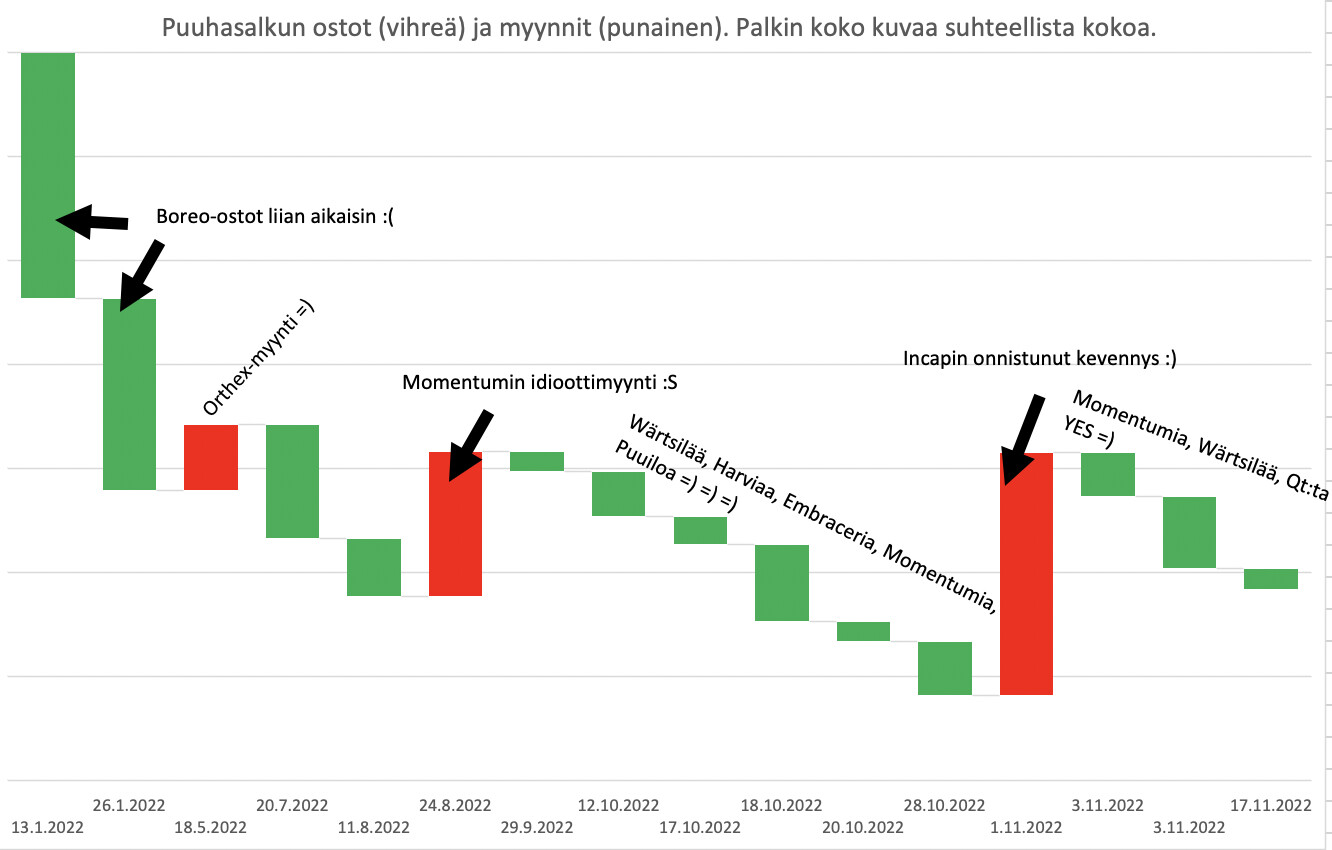

Listaan tällä kertaa vain myynnit, koska muuten tästä viestistä tulee turhan pitkä.

Myynnit:

Wärtsilä:

-Nämä meni +/-0, osari herätti liikaa kysymyksiä. Liian hankala yhtiö minun arvioitavakseni.

Harvia:

-Oli tarkoitus holdata, mutta 13,50€ ostetut ulostettiin 19,40€. Positio oli aivan liian pieni ja arvostus oli mielestäni taas liian kireä, että olisin ollut lisäämässä. Siksi juoksin tieheni voittojen kanssa.

Sampo:

-Korona dipissä ostetut Sampot lähtivät nyt salkusta. Kotiutetaan välillä vähän voittojakin, ettei pelkäksi tu(r)skailuksi mene koko vuosi.

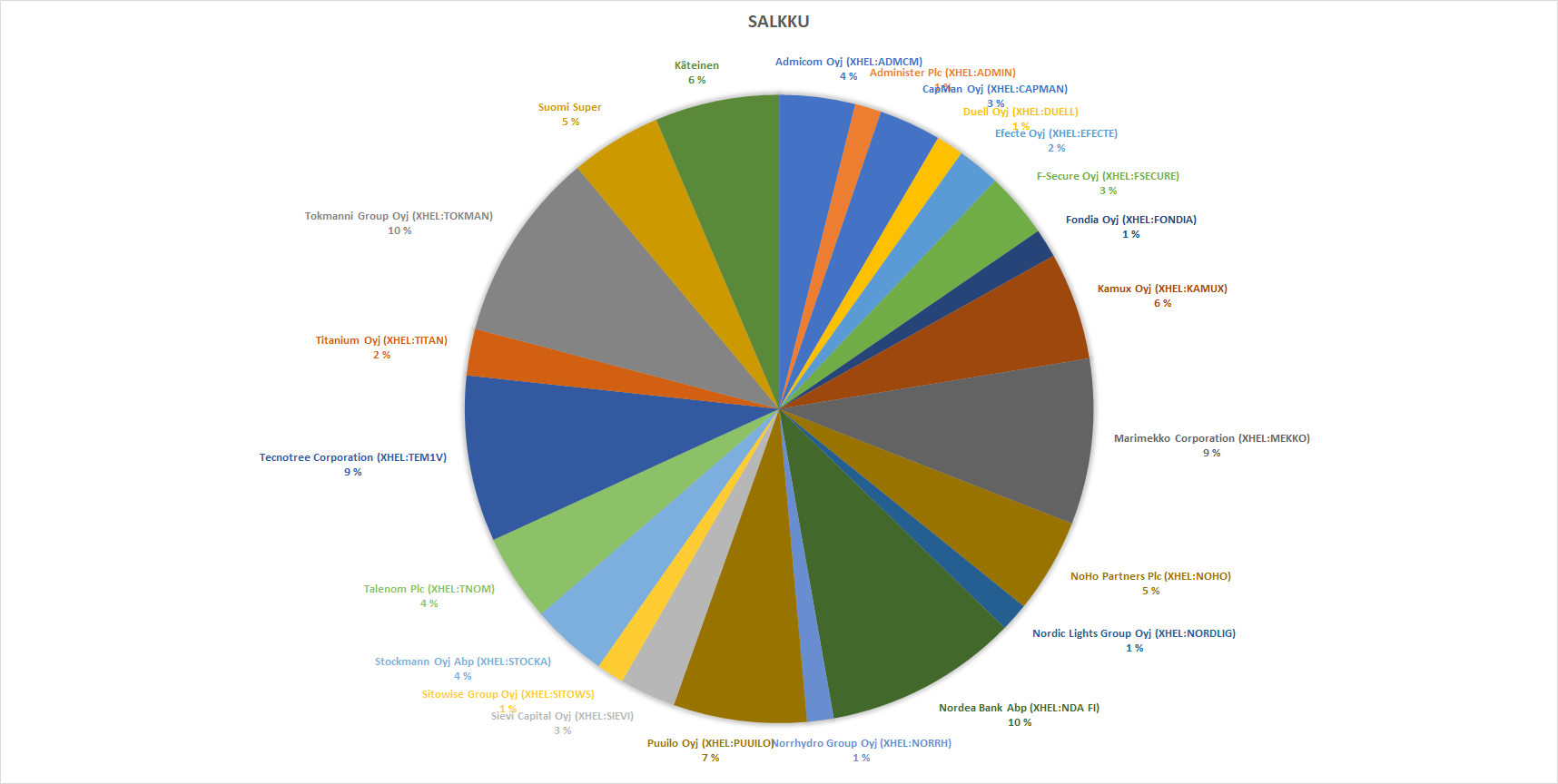

Salkku:

Tokmanni 10%

Q3 oli torjuntavoitto. Yhtiö etenee hankalassa markkinassa, mutta uskon että kuluttajien ostovoiman heikkeneminen sataa Tokmannin laariin tietyssä mielessä, mutta paljon harkinnanvaraista jää varmasti ostamatta. Minyn eteneminen vaikuttaa lupaavalta, olisiko tässä Tokmannin avaus kansainvälisille markkinoille? Brändikehitystä vaadittaisiin. Toivoisin, että kun itsenäisiä Miny liikkeitä avataan lisää niin näitä raportoitaisiin omana segmenttinä. Avaisi paremmin miten kannattavia nämä ovat.

Hyvä asia on, että minusta myyntikatetta on puolustettu varsin hyvin.

| Myyntikate% |

Q1 |

Q2 |

Q3 |

Q4 |

| 2020 |

32,20 % |

34,30 % |

34 % |

36,60 % |

| 2021 |

33,10 % |

35 % |

34 % |

36,20 % |

| 2022 |

32,4 % |

35 % |

33 % |

|

Lopulta saimme myös varmistuksen sille, ettei ohjeistukseen päästy, vaan negaria pukkasi. Ei mikään tajunnanräjäyttävä negari onneksi. Olisihan tätä pitänyt osata odottaa, kun kustannusnousua ei olla viety hintoihin. Yhtiö on kyllä ikävän hankalassa raossa hinnoitteluvoiman suhteen. Tässä tulee varmasti kohtuullisia hetkiä laskea keskikurssia.

Nordea 10%

Olen aikaisemminkin sanonut, ettei Nordea varsinaisesti herätä minussa paljon tunteita. Ostin tätä sopivan potin, kun osake oli mielestäni selvästi aliarvostettu. Nordea on parantanut menoaan vahvasti, ROE on jo kovalla tasolla ja osinkoa maksetaan mukavasti. En ehkä odottanut yhtiön pääsevän näin kovaan kuntoon? En näe syytä lähteä kyydistä koska yhtiöllä on kova draivi päällä eikä arvostus edelleenkään ole mielestäni mitenkään kallis.

Marimekko 9%

Yhtiö voi mielestäni paremmin kuin koskaan. Vahva kv liikevaihto jäi tällä kertaa vähän pehmeämmän kotimaisen liikevaihdon varjoon Q3:lla, mutta ainakin itse näin osarin jälkeisen kurssireaktion enemmän sekoiluna, siksi lisäsin Marimekkoa. Tottakai kuluttajien kukkaroiden kiristyminen tulee näkymään myös Marimekossa, mutta jotenkin näkisin että Marimekon asiakaskunta ei ole se ensimmäinen jolta ostovoima loppuu. Yhtiö pystyi kuitenkin kasvattamaan liikevaihtoaan vahvasta vertailukaudesta ja olisin luottavainen, että yhtiöllä on hinnoitteluvoimaa palauttamaan korkean bruttokatteensa, kun näkee ajan sille otolliseksi. Toivon, että brändi yhteistyöt jatkuvat, yhtiö on saanut paljon näkyvyyttä niiden kautta.

Tecnotree 9%

Teknopuu on ollut viime aikainen villikortti. Yhtiö kasvaa, rekrytoi ja tekee paljon investointeja. Kuulostaa hyvältä, ainoa mikä minua hiukan mietityttää on, että diversifioidaanko liikaa ja menettääkö yhtiö fokuksen, kun sinkoillaan moneen eri kehitys suuntaan. Mielenkiintoista nähdä. Yhtiöllä on ilmeisesti vaikeuksia toimittaa, kun liikevaihto kasvoi “vain” 9%, kun tilauskirja taas paisui peräti 30%. Toisaalta, olisin paljon enemmän huolissani jos tilanne olisi toisinpäin. Kun tilauskirja kasvaa niin minun tulkinta on se, että ainakin tuotteet on kunnossa. Tällä kvartaalilla saatiin myös helpotusta kassavirtaan. Tämä oli ehdottomasti huojentava merkki, toivottavasti tällä polulla jatkettaisiin, mutta sain käsityksen, että tämä voisi olla vaihtelevaa. Tästä uudesta yritysostosta en oikein vielä ota selvää.

Puuilo 7%

Puuilo on ainoa kaupanalan yhtiöistä, joka on yllättänyt minut positiivisesti, mutta jotain pahaa tästäkin on kaivettava esille ja sehän on kilpailijat. Julan tulo markkinalle mietityttää. Onko Puuilolla enää mahdollisuutta avata niin paljon liikkeitä, kuin listautuessa odotettiin. Onko riittävästi kysyntää? Vahva Q3 tulos luo kuitenkin uskoa, että tämä yhtiö on poikkeuksellisen laadukas kaupanalan yhtiö, jolla on toimiva konsepti.

Kamux 6%

Miten vain asiaa kääntää niin onhan yhtiö poikkeuksellisen hankalassa markkinassa. Kun tämän kuitenkin suhteuttaa tämänhetkiseen kuluttajaluottamukseen niin olen ylipäätään yllättynyt, että yhtiö kykenee kasvuun ja pitämään kannattavuuden plussalla. Petyin tosin siitä, että Saksa ja Ruotsi oli taas pakkasella kannattavuuden osalta. Ehkä tässä pitäisi vain hyväksyä se, että yhtiön tärkein tehtävä on selviytyä tämän vaikean ajan yli ja sitten laittaa taas kasvuvaihde silmään? Itse en ainakaan toivo sitä, että nyt väellä ja voimalla haetaan kasvua, kun markkina katoaa alta ja raha maksaa. Yllätyin kyllä todellisesti, kun toimitusjohtajan vaihdosta ilmoitettiin. Innolla odotan mitä Pajuharju saa yhtiössä aikaan.

Noho Partners 5%

Markkina on nyt suotuisa, mutta tulevaisuus mietityttää markkinoita. Harmittaa etten ostanut enemmän 6€ hintaan, olen sittemmin kahminut lisää kalliimmalla. Hinta odottaa mielestäni heikkoa ensi vuotta. Seurattuani yhtiön tekemistä läpi koronan minulle tuli sellainen tunne, että yhtiö on todella hyvin johdettu ja pärjää läpi heikommatkin ajat. En siis ole niin huolissani yhtiön lähi vuosista, vaan yritän pohtia kokonaisuutta noin 5 vuoden päähän.

Talenom 4%

Yhtiö löi pöytään todella kunnianhimoiset tavoitteet. Kieltämättä pelottaa, että Talenom yrittää nyt kasvaa vähän kaikkialla ja samalla sitten pitäisi maksaa kunnolla osinkoja. Lopulta ei ehkä saavuteta oikein kumpaakaan kestävällä tasolla. Toivottavasti yhtiö osoittaa pelkoni vääriksi. Odotin kuitenkin, että ehkä ainakin Ruotsissa päästäisiin siihen vaiheeseen, että markkina-alueen kannattavuus olisi korkeampi ja olisi todella selvät näytöt kannattavasta kasvusta kv markkinoilla.

Stockmann 4%

Suurin muutos tämän yhtiön kohdalla tällä katsauskaudella oli mielestäni Inderesin seurannan aloitus. Yllätyin näkemyksen pessimistisydestä, mutta toisaalta luettuani raportin ymmärrän miksi näin. On sitten eri asia, onko analyytikon näkemys oikea, aika osoittaa. Seuraan mielenkiinnolla yhtiön kehitystä. Mielestäni Q3 oli vielä asiallinen. Uusi Sveitsiläinen omistaja laittoi huhumyllyn käyntiin, oma ajatukseni on ettei savua ilman tulta…

Admicom 4%

Yhtiö on laittanut uuden vaihteen silmään ja tavoite on olla kansainvälinen yhtiö. Moni suomalainen yhtiö on haikaillut kv markkinoiden perään, ja moni on tullut häntä koipien välissä takaisin. Toivotaan, ettei Admicom liity tähän joukkoon.

F-Secure 4%

Nykyinen F-Secure on oikein mieleeni. Yhtiöllä on vahva kassavirta, jota se pystyy tulevaisuudessa jakamaan omistajilleen. Tässä oli mielestäni muutama muukin houkutteleva tekijä jakaantumisen jälkeen. 1) Matala arvostus ja korkea tuleva osinkotuotto 2) Yleensä jakaantuneiden yhtiöiden kurssit tuottavat lähitulevaisuudessa paremmin 3) Yritysostokohde? 4) Defensiivinen toimiala.

Capman 3%

Tykkään yhtiöstä, tykkään johdosta, mutta hinta on ollut mielestäni karvan verran turhan kallis. Odottelen edelleen, että markkina tarjoaisi sopivaa paikkaa ostaa lisää. Tontteja on kyllä ollut, mutta silloin on ollut aina muuta osteltavaa.

Sievi Capital 3%

Vema liftin konkurssi oli siinä mielestä surullista, että porukkaa jää työttömäksi ja monet työtunnit meni vessasta alas. Sievin kannalta näkisin kuitenkin asian lähinnä positiivisessa valossa, koska nyt päästään eroon yhdestä murheenkryynistä. Indoor puolestaan osoitti pientä positiivista indikaatiota osarissa ja muut yhtiöt suoriutuivat hyvin. Lopulta saatiin myös uusi strategia, joka vaikuttaa ihan loogiselta ja mielenkiinnolla odotan uutisia siitä, miten hommat etenee, mutta käsittääkseni tarkempaa tietoa vasta ensi syksynä.

Titanium 2%

Yhtiö on edelleen kovassa iskussa. Lähtökohtaisesti suhtaudun tähän yhtiöön osinkosijoittajana ja tankkaan silloin kun osinkotuotto on hyvä suhteessa riskiin. Baltia rahasto on mielestäni erittäin mielenkiintoinen avaus joka on lähtenyt todella hyvin käyntiin.

Efecte 2%

Tasaisen rauhallista suorittamista, hyvä yhtiö, joka ei tarjoile ikäviä yllätyksiä. InteliWise yrityskauppa edelleen mietityttää minua, mutta luotan johdon tekemiseen.

Fondia 1%

Olisiko orastavaa käännettä ilmassa? Hyviä merkkejä mutta vaatii lisää tarkkailua. Fondiassa on monia hyviä piirteitä, mutta viime vuosina yhtiö on rypenyt liian paljon huonossa valossa. Luottamuksen palauttaminen kestää kauan.

Duell 1%

Positio, joka lähinnä peesaa mallisalkkua. Tunnistin jo listautumisen yhteydessä tietynlaisia laadullisia merkkejä yhtiössä, mutta maksoin silloin tästä aivan liian paljon. Nyt kun yhtiötä saa -70% halvemmalla, niin olen valmis palauttamaan pienen position ja seuraan miten yhtiön suorittaminen etenee. Velan määrä vähän hirvittää, pitää taas oppia muistamaan, että raha maksaa.

Norrhydro 1%

Potentiaalia on uuden tuotantolaitoksen voimin ja etenkin Norrdigin mahdollisuudet tässä kiinnostaa. Nyt kun arvostus on järkevöitynyt niin mielestäni Norrdigin potentiaalin vuoksi kannattaa olla tarinassa mukana.

Sitowise 1%

Mielestäni mielenkiintoinen asiantuntijatalo, ei niin houkuttelevalla rakennusalalla. Tämän vuoden kannattavuusnotkahdus pitäisi jäädä väliaikaiseksi ja yhtiöllä on mahdollisuus muuttua tunnuslukujen osalta laadukkaaksi yhtiöksi, jos kortit pelataan oikein.

Nordic Lights 1%

Tutkittuani yhtiötä minulle tuli pakottava tunne ostaa tätä. Kiinnostuin etenkin siitä, että toimiala ei ole erityisen seksikäs, mutta alalla on selvät alalle tulon esteet. Yhteistyöt ovat pitkäaikaisia ja yhtiöllä on hyvät asiakasreferenssit. Riskejä on paljon, mutta mielestäni tämä on seurannan arvoinen yhtiö.

Administer 1%

Mielenkiintoinen yhtiö, jonka pääomistaja on myös yhtiön toimitusjohtaja. Yhtiöllä on pari heikompaa vuotta takana, tehty paljon yritysostoja, listauduttu jne. Yhtiöllä on kunnianhimoiset tavoitteet, joita en nyt ainakaan ihan vielä itse osta näkemättä lähiaikoina selvää parannusta. Ehkä suurin kysymysmerkki itselleni on strategian hämäryys. Näkisin tässä kuitenkin potentiaalisen hiomattoman jalokiven ja siksi haluan seurata yhtiön toimintaa pienomistajana.

Tällaisella kokoonpanolla vuoteen 2023. Oikein hyvää joulun odotusta ja uutta vuotta kaikille