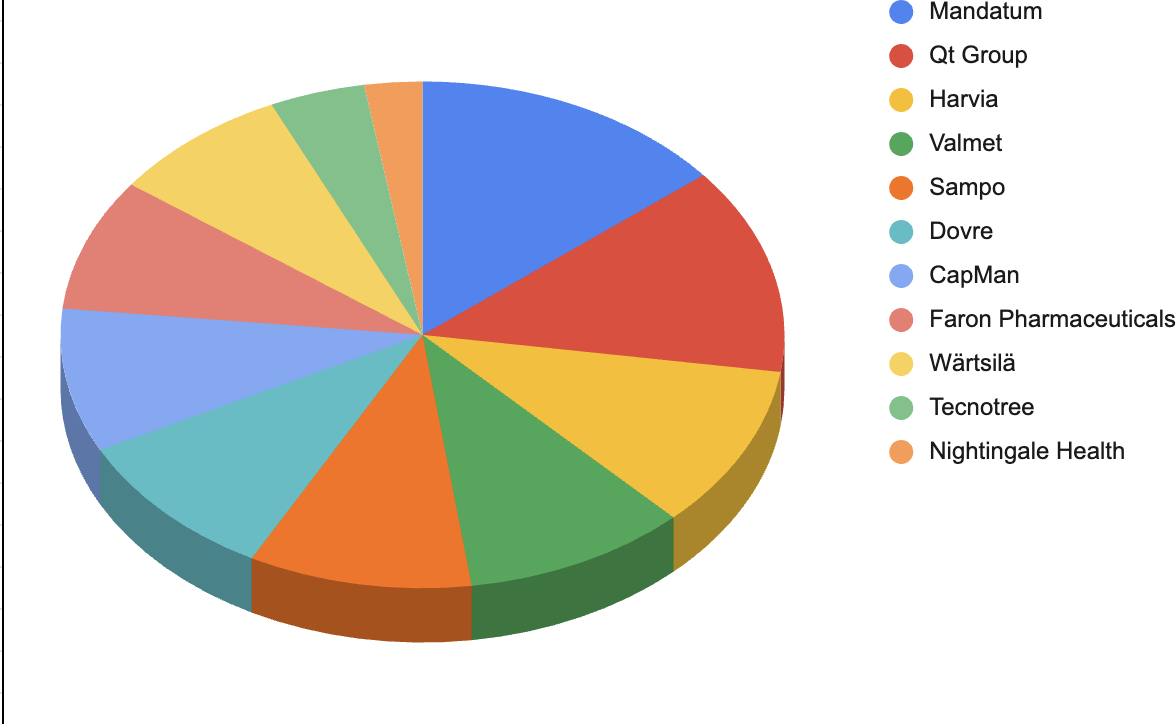

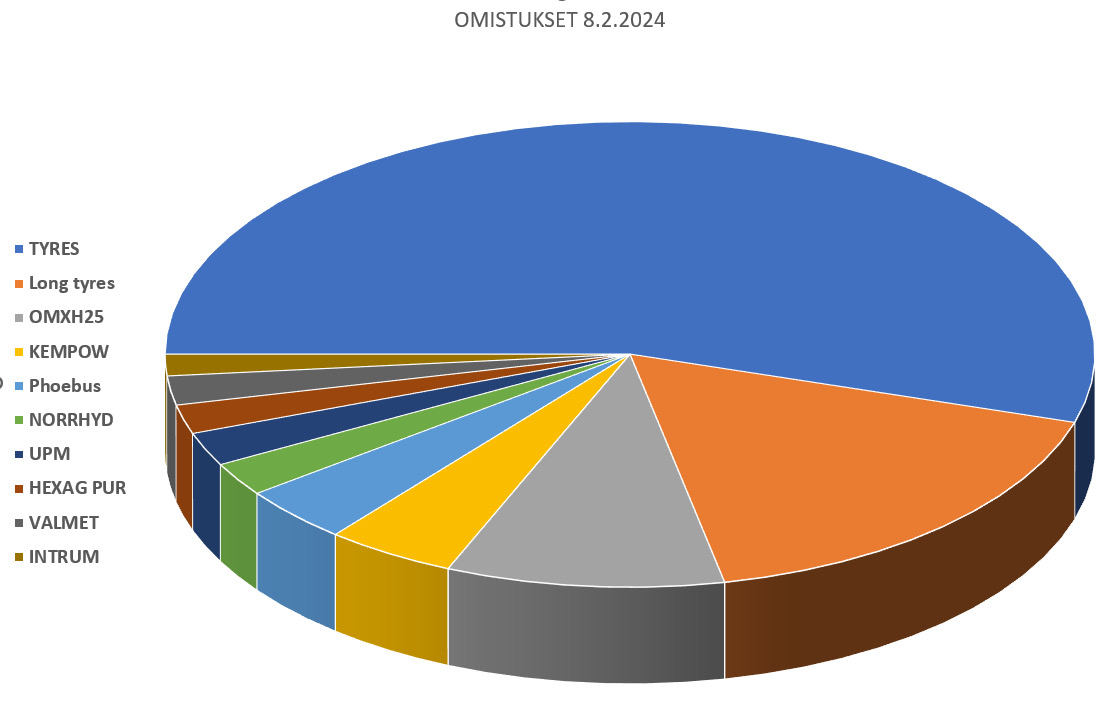

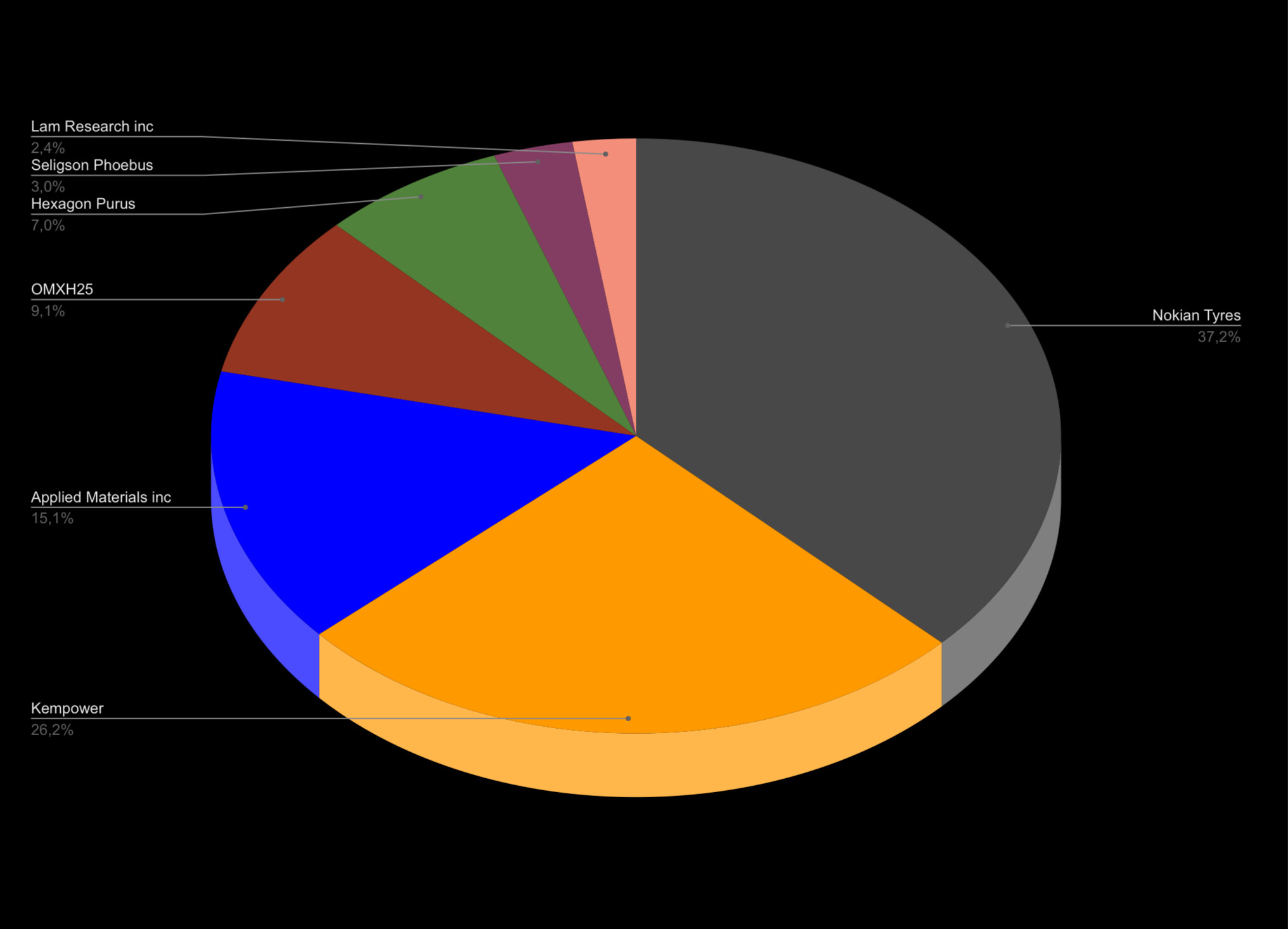

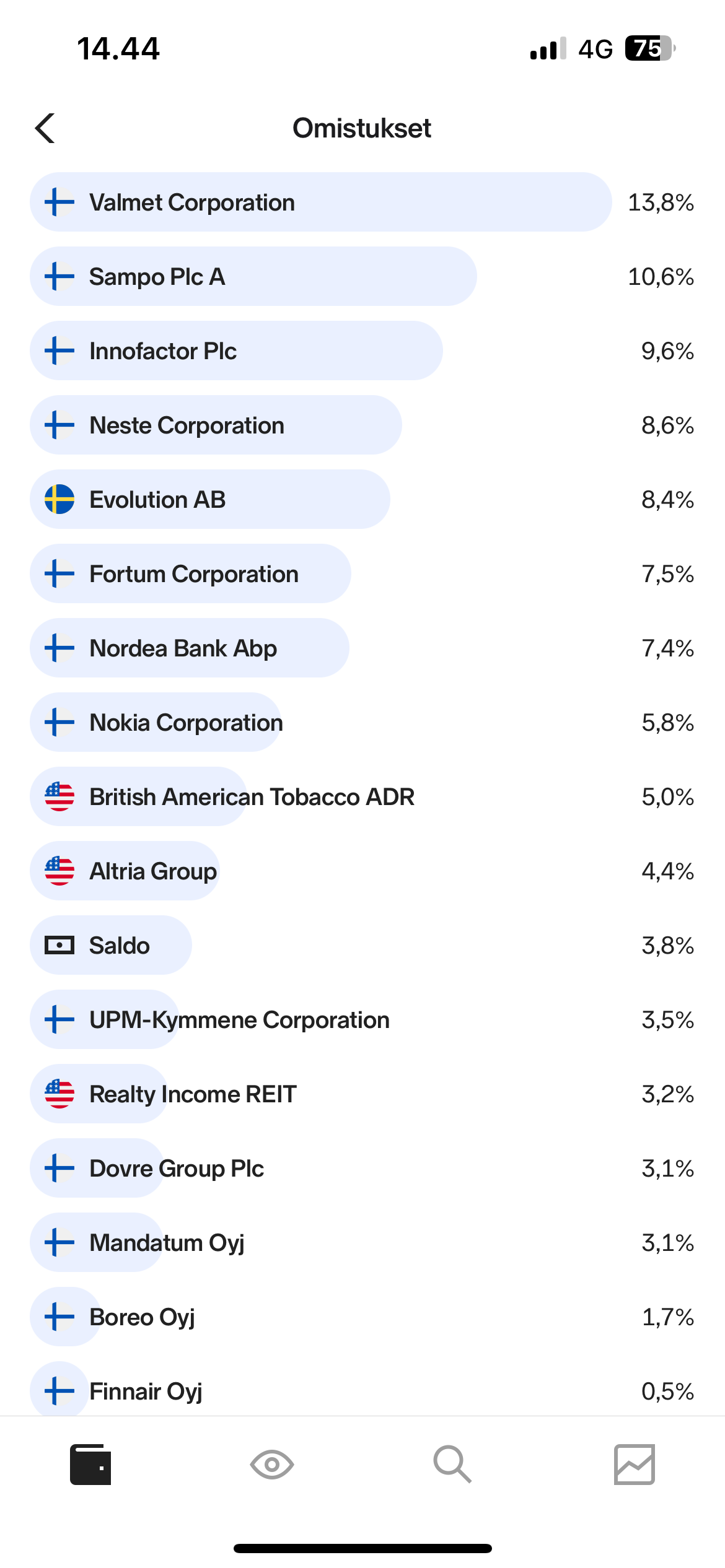

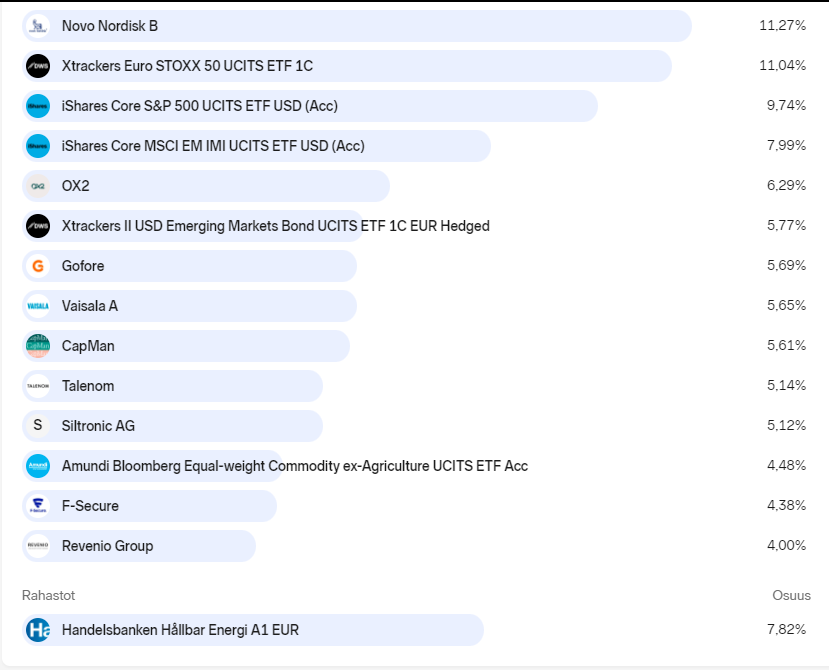

On tullut oltua pitkään poissa foorumilta, sopivasti voi siis aloittaa salkkupäivityksellä. Kohtuullisen aktiivista sijoittamista takana kymmenkunta vuotta, ja satunnaisesti harrastelin jo ennen sitä. Pääosa salkusta näyttää tältä.

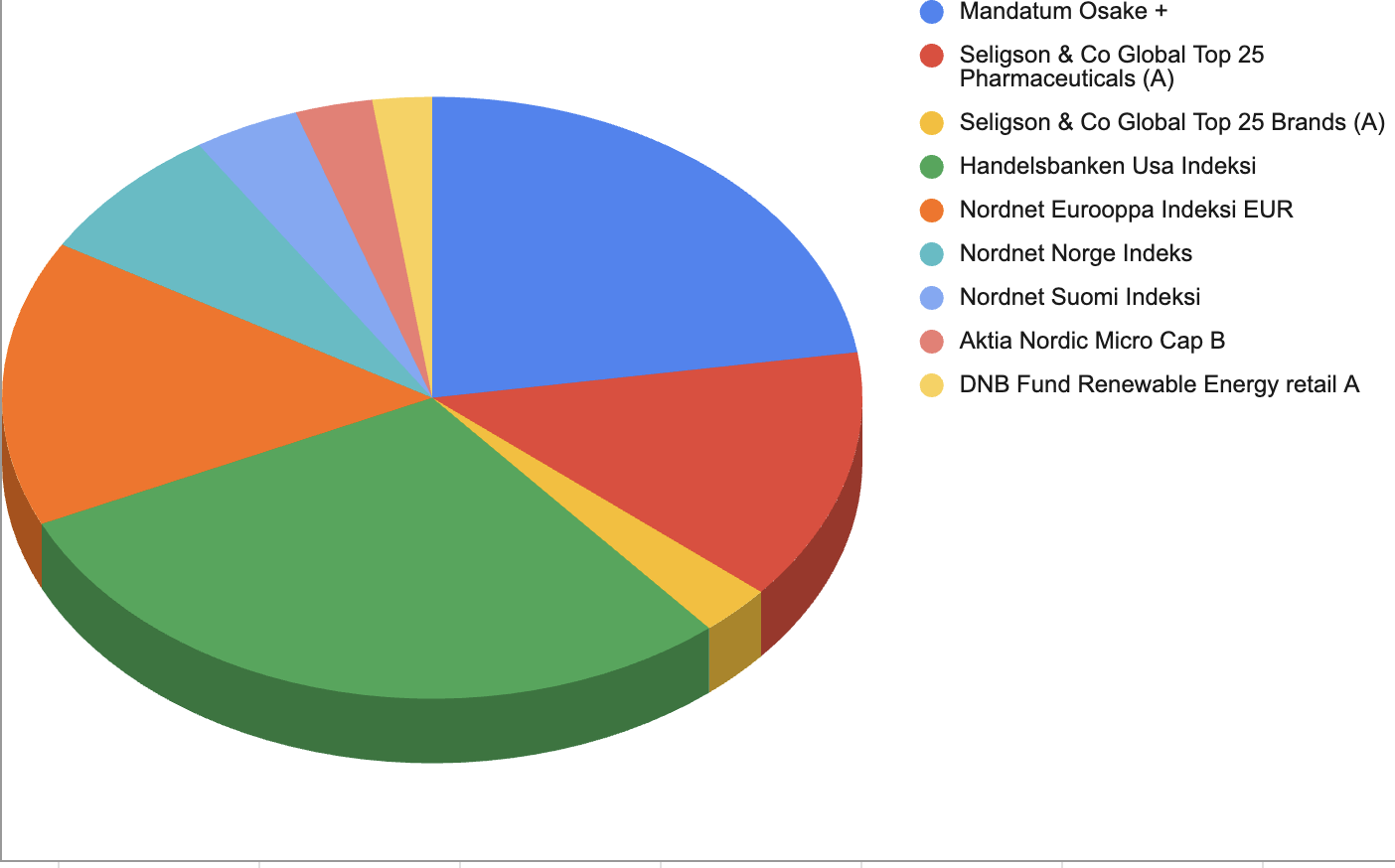

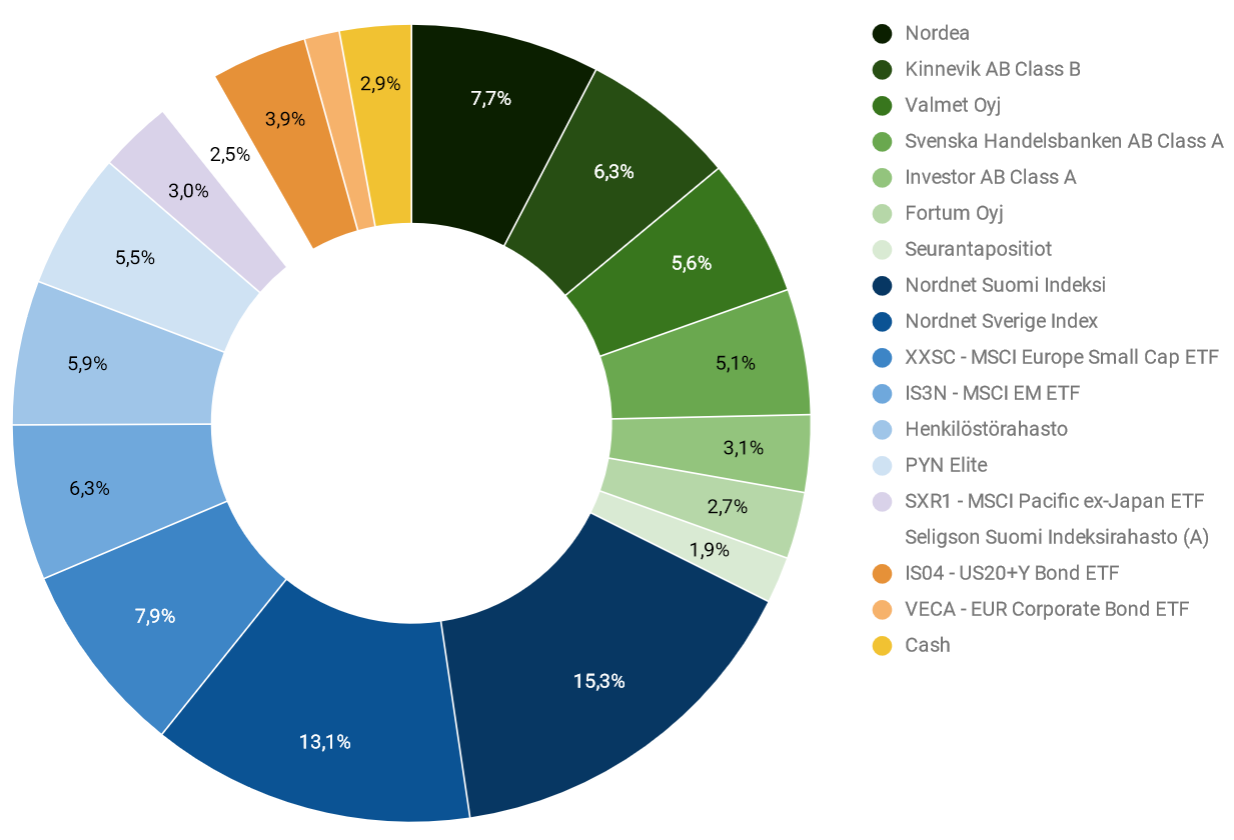

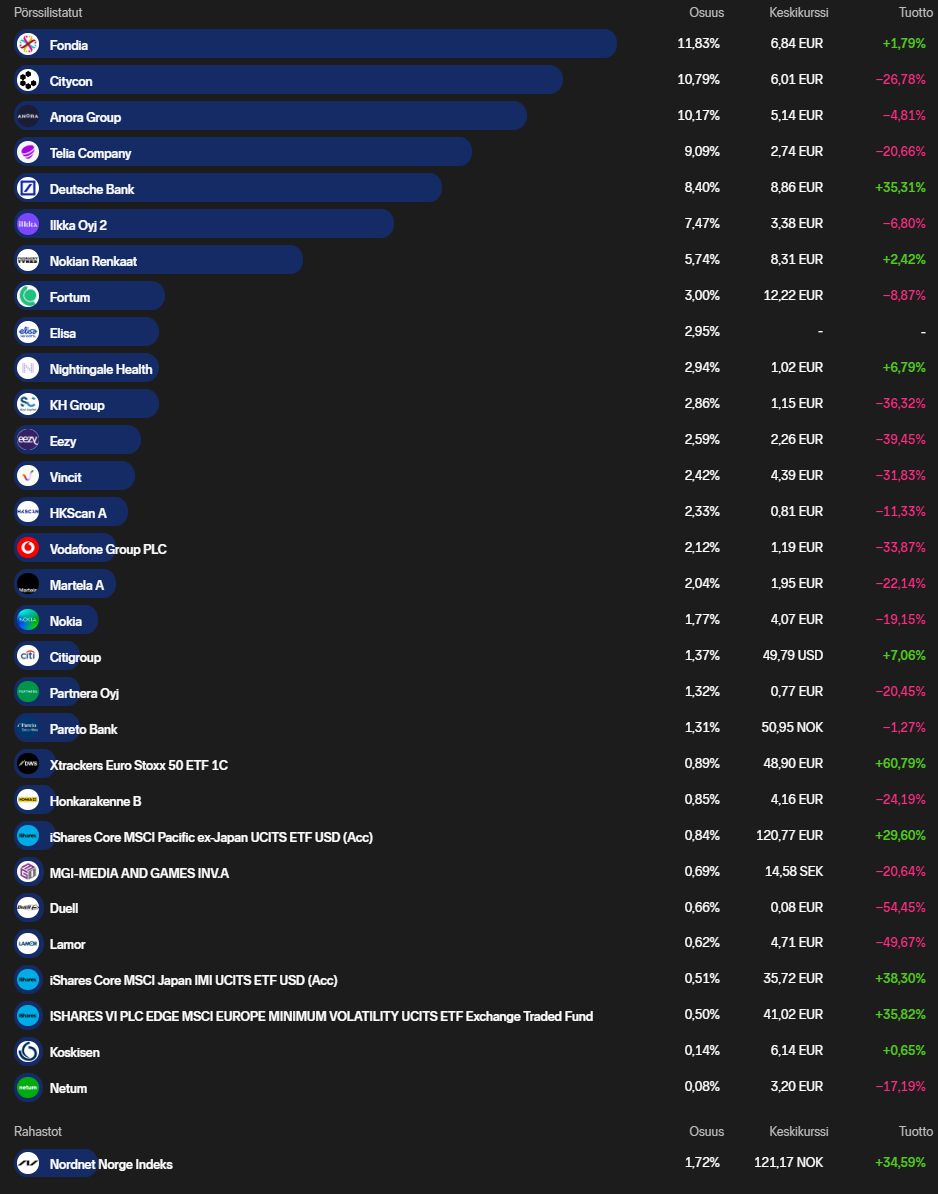

Lisäksi n. 30% salkusta on kiinni erään ulkomaisen pörssiyhtiön omistuksessa, joka maksaa minulle palkkaakin. OP:ssa vielä vapaaehtoinen eläkevakuutus, jonne säästän pienellä summalla. Valtaosa kuukausisäästöstä valuu kuitenkin noihin ETF:iin ja Handelin rahastoon.

Viime vuodelta onnistuin suorista osakesijoituksista hankkimaan kivan 19% vuosituoton kiitos NovoNordiskin ja erityisesti oman työnantajan. Tästä hyvästä voi itseään taputtaa vähän selkään, vetämäni tulosyksikkö on siis oman pienen kortensa kekoon tuonut.

Pyrin pääsääntöisesti valikoimaan laadukkaita yhtiöitä hyvällä pääomantuotolla ja mielellään kasvavalla liikevaihdolla ja tuloksella. Yhtiön liiketoiminnan kehitystä on mielekästä seurata pidemmällä aikavälillä, eikä yksi huono kvartaali tai vuosikaan välttämättä vielä anna myyntisignaalia ellei sitten jostakin isommasta epäjatkuvuuskohdasta ole kyse. Ihan kaikki salkun yhtiöt ei näitä kriteereitä täysin täytä, mutta juuri nyt olen varsin tyytyväinen kokoonpanoon. Viime vuoden ja tammikuun aikana tuli muutamia liikkuja toteutettua.

Myynnit:

- Paychex: edelleen laadukas yhtiö, mutta en jotenkin kokenut että vahvan kurssinousun jälkeen tuotto-odotus pidemmällä aikaa olisi enää kohdallaan niin luovuin kohtuullisella 12% CAGRilla reiluna kolmen vuoden jälkeen.

- Rovio (ostotarjous). Ihan mukava 20% CAGR tuli realisoitua.

- TietoEvry: Myin tappioiden tähden ihan veromielessä, kun edellisistä verovelkaa kertyi. Eikä toisaalta yhtiön tämänhetkinen suorittaminenkaan oikein vakuuta.

- Cliq Digital: Tämän lasken virheeksi. Lukujen valossa näytti ihan hyvältä, mutta kun liiketoimintaan alkoi tarkemmin tutustua, niin sieltähän löytyi kaiken maailman kummallisuuksia. Tulos +/- 0.

Ostot

- Talenom: Kurssilaskun myötä näytti että alkaa olla taas kohtuuhintainen, valui sitten kannattavuuden kyykätessä kuitenkin lisää, joten tämä rivi kivasti punaisella. Edelleen mielestäni tuo pitkän aikavälin potentiaali on olemassa, toki riskitaso ulkomailta haettavan kasvun myötä noussut.

- OX2: Tämänhetkisten lukujen valossa näyttää edulliselta. Kasvu pitää saada toki aikaiseksi, ja sitä jään seuraamaan. Toistaiseksi olen lueskellut, että projektit ovat ajoissa, eikä alaskirjauksia ole tarvinnut tehdä, kuten vaikka kilpailijalla.

- Gofore: Laadukas yhtiö, joka on aina vaikuttanut vähän kalliilta. Syys-lokakuun kurssilaskun myötä kuitenkin tartuin tähän mukaan. Mahdollinen markkinan hiljentyminen näin taantumassa vähän mietityttää noin riskipuolella.

Muut salkun rivit ovatkin viihtyneet holdissa pidempään. Vaisalaa olen miettinyt, miten hyvää tuottoa tuosta nykyisillä melko maltillisilla kasvuodotuksilla saa, kun edelleen arvostus on aika kireä. Olen tätä kurssipiikeissä jo välillä kevennellyt, mutta ei huvita maksaa koko potista veroja, kun suurin osa näistä on hankittu n. 2014.

Käteistä on vähän kertynyt, joten luultavasti hankin pienen seurantaposition Kempoweria. Mielelläni seuraan tämän yhtiön suorittamista omistajana, kun kuitenkin kannattava on. Tappiolliset kasvufirmat jätän suosiolla muille ![]()

Tulipahan pitkä päivitys, mutta kiva itsellekin vähän kirjoittaa mietteitä auki.