Kiitos. GSK on ollut salkussa ‘aina’, sijoitus on ollut hyvä, Haleon spinnatttiin (over the counter tuotteet), ja sen jälkeen ollaan keskitytty kasvavaan DPS strategiaan, joka näyttää realistiseltä nykyisellä lääkeportfoliolla ja pipelinella. Pfizer tuli kyytiin vasta koronarokotteiden myötä, firma on linjannut myös strategiakseen omistaja-arvon luonnin osingoilla ja omien ostoilla, toki juuri nyt Seagen osto rasittaa kassaa kovasti. Silti uskon molempiin hyvinä osingon maksajina. Isompi kysymysmerkki itselläni on Vodafone salkussani, mutta omalla maallikko analyysillä en löydä syytä miksei firma pystyisi myös jatkossa maksaamaan nykyisen suuruista osinkoa…

1 tykkäys

Kuulun yhtiön alkuperäisin osakkaisiin. Eli olen ollut töissä yrityksessä sen perustamishetkestä lähtien (ja oikeastaan jo ennen perustamista)

Osakkeita ei ole yleisesti saatavilla, vasta kuin sitten joskus listauksen jälkeen.

9 tykkäystä

Voittava tratekia sillä kun OSTin sisällä verottomasti uudelleen sijoittaa osingot, kröhmm vuosittain kasvavat osingot niin rahan tuloa ei voi estää. Mihinkä sitä joutuukaan kaikkien setelinippujen kanssa.

Minulla on salkussa 18.200 osaketta Tenboronia.

Sitten on kaksi myös listaamatonta yhtiötä: Alvega Technologies ja Dottli.

Ostin näitä kaikkia Innovestorin annista vuosia sitten. Myisin pois jos löytäisin ostajan. Tenboronista tarjottu 1,5 euroa osakkeelta. Pidän sitä hyvin matalana. Sehän on juuri listautumassa.

3 tykkäystä

Päivitystä. Indeksimiehenä (melkein) mennään. Kuukausisäästö rullaa sp500-indeksiin ja maailman indeksiin.

Säästösumma jäänyt opintovapaan aikana melko olemattomaksi, mutta kesästä eteenpäin jää taas noin 1500€/kk osakemarkkinoille sijoitettavaksi.

Indeksimieheksi siirtyminen oli kyllä hyvä ratkaisu, suosittelen muillekin ![]()

90 tykkäystä

Vuosi 2023 on paketissa, joten päivitetäänpä salkun kuulumisia. Edellisestä salkku päivityksestä on kolme kuukautta ja sen jälkeinen aika on ollut varsinaista ilotulitusta, verrattuna aikaisempaan synkkyyteen. Nousua on osunut salkkuun laajalla rintamalla mikä on nostattanut mielialaa omassa tekemisessä. On ollut huomattavasti mukavampaa tutkia yhtiöitä ja miettiä omaa tekemistä, kun ei ole haisevaa turskalastia peräkontissa pilaamassa fiilistä.

Kivaa on ollut itseasiassa tasan niin kauan kunnes on katsonut miten kovaa Ruotsissa ja USA:ssa menee. Kummallakin markkinalla on ollut hurjaa nousua, mistä hesulissa ei ole ollut tietoakaan. Tämä laittaa kyllä miettimään, kun itse ajan vahvalla Suomi painolla. Ehkä hieman rohkeampi kansainvälinen hajautus voisi olla tulevaisuudessa aiheellista? Aloitin jo vuoden 2023 puolella kansainvälistymisen ostamalla Ruotsalaisia yhtiöitä ja varpaiden kastelun USA:n pörssissä tapahtui aivan loppu vuodesta. Tarkoitus olisi nostaa ulkomaisten osakkeiden paino max. 25% salkusta. Lisäksi sijoitan USA indeksiin. Suomen pienyhtiökenttä pysyy pääroolissa, sillä täällä minulla on sentään jotain mahdollisuutta olla marginaalisesti indeksiä etevämpi.

Vuosi kokonaisuudessaan oli ihan ok. Tuottoa tuli 11,61%. Aikamoista tunteiden vuoristorataa on menty ja on myönnettävä, että välillä sijoittaminen meni vähän liikaa ihon alle. Kävin jopa avokin kanssa keskustelua, jos pitäisi lopettaa koko juttu. Tyypillisellä lohduttavalla tavallaan hän piristi ja sanoi ”mitäs muutakaan sä sit tekisit?”. Niin, sepä se.

Sijoittaminen, yhtiöiden tutkiminen ja kirjojen lukeminen on se ainoa juttu missä olen edes hieman keskivertoa parempi… tai uskottelen ainakin olevani. Pääsääntöisesti myös nautin tästä harrastuksesta. Tuli kuitenkin synkisteltyä sitä, kun muilla oli niin paljon paremmat vuosituotot kuin itsellä. ”Sun ongelmas on se ettet tiiä mitä tavottelet” avokki jatkoi. Tämä on totta. Miksi edes luen kasoittain kirjoja, kun totuuden kuulee toisen suusta.

Tavoitteeni on lyödä indeksi pitkällä ajalla. Mitä väliä jos naapuri tekee parempia tuottoja, etenkään kun en tiedä millä strategialla tuotot on tehty. Näkymättömäksi jää se millä riskillä tai tulitikku dynamiittitehtaassa strategialla nämä tuotot on saatu aikaiseksi. Siksi kannattaa keskittyä omaan tekemiseen ja määritellä oma tavoite. Minulle se tarkoittaa indeksin lyömistä ja siinä olen onnistunut kolmena vuotena neljästä.

Sijoitusvuosien tuotot:

| 2020 | 22,37% |

|---|---|

| 2021 | 46,36% |

| 2022 | -36,46% |

| 2023 | 11,61% |

Keskiarvona 6.16% tuottoa per vuosi. Kaukana ollaan huippulukemista, mutta elän toivossa, että saan sijoittaa vuosikymmeniä. Siksi pääomien suojelu hajautetun salkun turvin on minulle se oikea valinta. En nukkuisi, jos minulla olisi alle 10 yhtiötä salkussa. Opin myös Harvian kanssa kantapään kautta sen, että jos yhdessä osakkeessa on 20% salkusta, voi jälki olla rumaa. Koska hajautan nykyisin runsaammin on minun myös hyväksyttävä, että tuotot eivät ole lähellä huippuja. Toisaalta omilla taidoillani poimisin varmasti pahimmat turskat keskitettyyn salkkuuni ja tuhoaisin vain merkittävästi pääomaa.

Salkku 2023

Oma sijoitustoimintani lyhkäisyydessä nojaa siihen, että haluan ostaa hyviä yhtiöitä. Mittaan yhtiön ”hyvyyttä” pääomantuotolla, kannattavuudella ja kasvulla.

Seuraa omia mietteitä salkkuyhtiöiden toiminnasta:

Tokmanni – Yhtiö on suorittanut suurin piirtein sen mitä luvattiin. Yhtiö on laittanut vauhtia yritysostoihin ja kansainvälistyminen on aloitettu. Periaatteessa ihan mukiin menevä suoritus. Kuluttajien kysyntä on toki laittanut kiviä rattaisiin ja velkaisuuden nosto tässä markkinassa on varmasti saanut sijoittajat varovaisemmaksi. Toisaalta, yrityskauppojen arvostustasot ovat varmasti olleet järkevämpiä kuin esim. vuonna 2021. Mielenkiinnolla nyt seuraan miten Dollar Store etenee Ruotsissa. Siellä on tilaa kasvaa vielä merkittävästi ja samallahan kotimaassa ollaan tehty Kenkäkauppaa ja Miny on myös uudehko konsepti. Tanska puolestaan on aika villikortti, mutta jännä nähdä mikä on Dollar Storen potentiaali siellä. Halpakaupan Kiina riippuvuus on toisaalta yksi asia mitä ei tulisi unohtaa.

Nordea – Kolmessa vuodessa on tapahtunut ihmeitä. Muistan ostaneeni yhtiötä siinä toivossa, että laivaa pystyttäisiin kääntämään. Se oli pelkkää uskoa ja toivoa, ei minulla ollut mitään konkreettista ymmärrystä asiasta. Kävi kuitenkin hyvä mäihä. Olen toisinaan miettinyt, jos pitäisi kotiuttaa voittoja, mutta osinkotuotto on tässä minulle sen verran hyvä, että tyydyn siihen. Keskihinta on asettunut 7,7€ paikkeille. Niitä harvoja hyviä keskihintojani.

Revenio - Tarinassa on ollut pieniä säröjä, mutta pitkän ajan kuva on mielestäni ennallaan. Yhtiöllä on edelleen mielenkiintoisia ajureita ja uskon että yhtiöllä on vielä muutamia kaneja, joita se voi vetää hatusta. Vuoden 2023 aikana olen ostanut eniten Reveniota. Vuosi sitten yhtiötä ei ollut edes salkussani. Aloitin ostot aivan liian aikaisin, mutta olen siinä mielessä tyytyväinen, että olen uskaltanut tarttua tilaisuuteen kun korot ja yhtiön omat pienet heikkoudet ovat tarjonneet mahdollisuuden.

Marimekko – Yhtiö on vuonna 2023 yllättänyt todella positiivisesti. Vaikka kaikenlaista heikkoutta ja vaikeuksia on ilmassa, niin Marimekko porskuttaa eteenpäin. Olen todella kiinnostunut näkemään mikä yhtiön potentiaali on Aasiassa. Samalla ihailen johdon kykyä navigoida yhtiötä läpi hankalan markkinan. Ylipäätään se työ mitä Marimekossa on viime vuosien aikana tehty, on kyllä ollut huippu tasoa.

Admicom – Koen, että Admicomissa on hieman odotteleva tunnelma. Tiedetään että kansainvälistyminen on edessä, mutta strategia ja toteutus ovat edelleen aivan mysteeri. Samalla markkina on ollut tosi vaikea. Tämä epävarmuus on tarjonnut tilaisuuden ostaa yhtiötä aiempaa halvemmalla, mutta riskit ovat ehdottomasti koholla. Olen kuitenkin varovaisen optimistinen yhtiön kohdalla, lähinnä siksi että arvostus on mielestäni edelleen järkevä.

Puuilo – Tässä yhtiössä on oikea tekemisen meininki. Pidän niin monesta asiasta yhtiössä, että en oikeastaan tiedä miksen omista sitä enempää. Yhtiö on pärjännyt vaikeassa markkinassa todella vakuuttavasti. Itselläni oli sellainen ajatus, että Puuilo kärsisi Tokmannia pahemman koronakrapulan, mutta vaikea sellaista on väittää. Mielenkiintoista nähdä, mikä on yhtiön ajatus siinä vaiheessa, kun Suomi on valmis Puuilojen osalta. Pääomistaja irtaantui kokonaan, mielenkiintoista nähdä oliko heillä siihen muuta syytä kuin oman strategian toteutus.

Noho Partners – Jos Puuilo ja Marimekko ovat olleet hyvässä vedossa vaikeassa markkinassa, niin Noho ei kyllä kalpene ollenkaan heidän rinnallaan. Yhtiö on hurjassa iskussa kannattavuuden osalta ja kun odottaa jonkin asian epäonnistuvan niin mitä vielä yhtiö osoittaa epäilyt vääriksi. Olin skeptinen HolyCow! järjestelyn osalta, mutta tähän asti saatujen tietojen valossa tämähän on onnistunut odotettua paremmin. Vikström on mielestäni pörssin aliarvostetuimpia johtajia.

F-Secure – Luottamukseni rapautui vähän yhtiön suorittamiseen kun ei tuo yritysosto toistaiseksi ole osoittautunut erityisen onnistuneeksi. Mutta tässä ollaan vasta alkumetreillä ja lopullisen arvion voi vasta suorittaa myöhemmin. Kuitenkin markkina rankaisee aika armotta, kun velkaisuus nousi tuntuvasti ja sanotaanko ainakin niin ettei yritysjärjestely yllättänyt positiivisesti. Perustekeminen vaikuttaisi kuitenkin olevan edelleen kunnossa. Tuote omasta mielestäni ok? Ongelmana toki ollut kuluttajien varovaisuus.

Gofore – Yhtiö on suoriutunut todella hyvin vaikeassa markkinaympäristössä, kun käytännössä muut verrokit ovat olleet vaikeuksissa. Nyt viimeisimmissä kuukausiraporteissa pientä hiipumisen merkkiä. Toisaalta mikäli tämä olisi syklin pohja, olisi Gofore suoriutunut todella mallikkaasti, mutta pelkään että vuodesta 2024 voi tulla vielä haastava?

Talenom - Totta puhuen, luottoni yhtiötä kohtaan on heikentynyt merkittävästi. Juhan viimeisin laaja raportti palautti kuitenkin vähän kriittistä ajattelua. Kurssilasku muuttaa sentimenttiä niin helposti, että on valmis leimaamaan yhtiön huonoksi vaikka todellisuudessa siihen ei välttämättä ole aihetta. Nyt on vain tarkasti seurattava Ruotsin etenemistä. En ihan pidä siitä, että yhtiö dilutoi omistajien osuutta yhtiöstä aika vauhdilla. Toivoa siis sopii, että ostettujen yhtiöiden tehokkuutta pystytään nostamaan ja ei tule ongelmia esim. kulttuurin kanssa.

Investor Ab – Mielestäni Ruotsin laadukkaimpia sijoitusyhtiöitä, joka on luonut paljon arvoa Ruotsalaisille. Mielestäni meidän suomalaistenkin kannattaa osallistua tähän, koska meiltä puuttuu vastaavanlaiset isot ja vakaat sijoitusyhtiöt. Yhtiö on kyennyt vuosien saatossa aivan erinomaiseen track-recordiin. Investorista on tarkoitus tehdä salkkuni tukijalkoja. Arvostus vain karannut hiukan haastavammaksi.

Qt Group – Palautin QT groupin salkkuuni lähinnä matalan arvostuksen takia. Olen monesti kironnut yhtiön toimintaa ja edelleen mietin esimerkiksi yhtiön kannustinjärjestelmiä. Joka tapauksessa yhtiöllä näyttäisi olevan hyvä tuote, kasvava markkina ja oikeat eväät kasvaa tulevaisuudessakin. Toivoa vain sopii, että omistajatkin saavat palan tästä tulevaisuuden kakusta.

Efecte – Markkina on muuttunut hieman haastavammaksi ja yhtiön on tarkoitus tällä hetkellä optimoida kannattavuutta. Tämä on itse asiassa ihan mielenkiintoista, mielestäni on hyvä nähdä millaiseen kannattavuuteen yhtiö kykenee. Jos päästään Inderesin ennusteisiin, niin vaikea tätä on kalliiksi mielestäni leimata. Toki jos markkina muuttuu niin minun puolesta kasvuvaihdekin voidaan laittaa takaisin silmään.

Fondia – Yhtiöllä oli hiukan hankalampi vuosi ja jotta ohjeistukseen päästään, niin Q4 on oltava erityisen vahva. Itse pelkään tulosvaroitusta. Suuressa kuvassa näen Fondian aseman mielenkiintoisena, kunhan kannattavuutta pystyttäisiin parantamaan ja kasvu jatkuisi.

Oma Säästöpankki – Oma sijoitukseni nojaa hyvään track-recordiin ja halpaan arvostukseen. Katsotaan minne se vie.

Capman – Yrityskauppaa on odotettu ja nyt sellainen saatiin. Hinta oli tiukka, mutta tässä myös ilmeisesti hyvää potentiaalia ja laadukkaat tuotteet. Odottelin pitkään että tätä pääsisi lisäämään ja nyt tässä viimeisen neljänneksen aikana uskalsin lopulta painaa osta nappia.

Vaisala – Uusi positio Yhtiö tuntui sopivan hyvin salkkuuni. Markkinajohtajuus niche alalla. Hyvä kannattavuus ja pääomantuotto. Hetkellistä heikkoutta teollisuus segmentissä. Mielestäni tämä oli mahdollisuus ottaa salkkuun yhtiötä, jota olen seurannut sivusilmällä pitkään.

Harvia – Uusi positio Saunayhtiö palasi salkkuuni. Möin pois nämä edellisen kerran kun yhtiö tiedotti toimitusjohtajan vaihdosta. Samalla yhtiön kasvu on pysähtynyt ja nyt mietitään oikeastaan paljonko ja kuinka kauan liikevaihto laskee. Pohjimmillaan yhtiö on edelleen laadukas ja seurattuani pari kvartaalia luottoni yhtiön uuteen johtoon vakiintui.

Alphabet – Uusi positio. Mielestäni arvostus ei ole aivan överi ja uskon, että Google pärjää tekoälykisassa pitkässä juoksussa. Halusin hajautusta jenkki markkinoille ja Alphabet oli monen ihailemani sijoittajan salkussa.

Berkshire Hathaway – Uusi positio. Buffett fanina olen halunnut omistaa Berkshire Hathawaytä pitkään, mutta on vain jäänyt ostamatta. Ei ole sen kummempaa näkemystä, lähinnä hajautus ja fani positio.

Titanium – Mielestäni vähän unohdettu laadukas varainhoitaja. Vahvaa kasvua ja hyvää pääomantuottoa. Mielenkiintoista nähdä, miten yhtiö suorittaa läpi vaikean markkinan.

Latour – Erittäin hyvä ruotsalainen sijoitusyhtiö, joka omistaa monia laadukkaita yhtiöitä. Salkusta löytyy mm. Tomraa, Swecoa, Securitas jne. Lisäksi yhtiöllä on kokonaan omistettuja yhitöitä, joilla suurimmalla osalla vahva ROCE.

Svolder – Pienyhtiöihin sijoittava sijoitusyhtiö. Hyvä tapa saada pienyhtiö hajautusta Ruotsissa, vaikka tästä hauskasta joutuu maksamaan preemiota. Yhtiöllä on hyvä track-record. Nyt uusi toimitusjohtaja, eli mielenkiintoista nähdä miltä hänen kädenjälki näyttää.

Lifco – ”A safe haven for your business”. Sarjayhdistelijöiden aatelia, yhtiön EBITA CAGR on vuodesta 2006 ollut 19,2%. Orgaaninen kasvu oli nihkeää edellisellä kvartaalilla, mutta suuressa kuvassa yhtiö etenee hurjaa tahtia. Yhtiöllä on tällä hetkellä kolme liiketoiminta yksikköä, odotan mielenkiinnolla jos yhtiö julkaisisi jossain vaiheessa neljännen? Toisaalta yhtiö signaloi, että ostettavaa riittää vielä näillä kolmellakin toimialueella.

Firefly – Uusi positio. Pieni first north listattu ruotsalaisyhtiö, joka valmistaa valmistavalle teollisuudelle tulipalon ja räjähdyksen esto laitteita. Yhtiö vaikuttaa tosi tylsältä, mutta pinnan alla on laadukkaan oloista toimintaa ja luotettavan oloista johtoa pitkällä kokemuksella. Kovat pääomantuotot ja hyvä kasvu. Kurssi on tuplannut vuodessa, mutta uskalsin vielä hypätä varovaisesti mukaan.

Teqnion – Pieni ruotsalainen sarjayhdistelijä joka on saanut inspiraationsa Berkshirestä. Tähän asti suorittaminen on ollut huipputasoa, pientä huolta aiheutti kuitenkin se, että CFO erosi. Hän oli jo kolmas CFO joka on vaihtanut työpaikkaa viime vuosina.

Sitowise – Tämä oli omalta osaltani huti. Yhtiö näytti halvalta kun kurssi oli karvan alle 5€. Tykkäsin monesta asiasta yhtiössä. Pientä lisämaustetta toi yhtiön digi toiminta. Ikävä kyllä markkina on ollut todella heikko ja tietyt yhtiön liiketoimintasegmentit ovat kokeneet kovia. Olen myöhemmin terävöittänyt sijoitustyyliäni ja yhtiö ei oikein sovi siihen, eli tästä ollaan luopumassa sopivan hetken tullen. Onneksi en lisännyt yhtiötä vaan olen roikkunut seurantaposition päällä.

Entäs sitten tämä vuosi? Alku on ollut tutun tahmeaa, salkku edelleen pakkasella. Suomen osalta tuntuu, että yhtiömäärää ei ole tarkoitus lisätä. Voisi jopa harkita muutaman nimen kaventamista, mikäli hinnasta sovitaan. Toisaalta uskon lisääväni vielä aika moneen positioon tämän vuoden aikana. Kansainvälisellä puolella kiinnostukseni kohdistuu etenkin Ruotsin pienyhtiöihin. Olen siellä tonkinut ja tutkinut. Minulla on pitkä lista mielenkiintoisia nimiä, joita on tarkoitus seurata ja tutkia. Firefly oli oikeastaan tämän tutkailun ensimmäinen poiminta. Tästä jatketaan pikku hiljaa.

Ei muuta kuin hyvää ja tuottoisaa tuloskautta! ![]()

E:korjattu keskivertotuotto

41 tykkäystä

Tässä kuuluisi käyttää geometrista keskiarvoa. Antamillasi luvuilla tulee vuosituotoksi +6,16%.

24 tykkäystä

…on vissiin aika siirtyä indeksisijoittajaksi😅 Kiitos korjauksesta.

20 tykkäystä

Miksi Vikström on aliarvostettu johtajana? Mä tykkään hänestä tosi paljon ja Nohossa tehty oikeita asioita just eikä melkein, ja ymmärrän sen että hän ei tietenkään saa pienen yhtiön johtajana ansaitsemaansa huomiota.

Eipä näitä pienten firmojen toimareita tiedä muut kuin niitä yhtiöitä seuraavat. ![]()

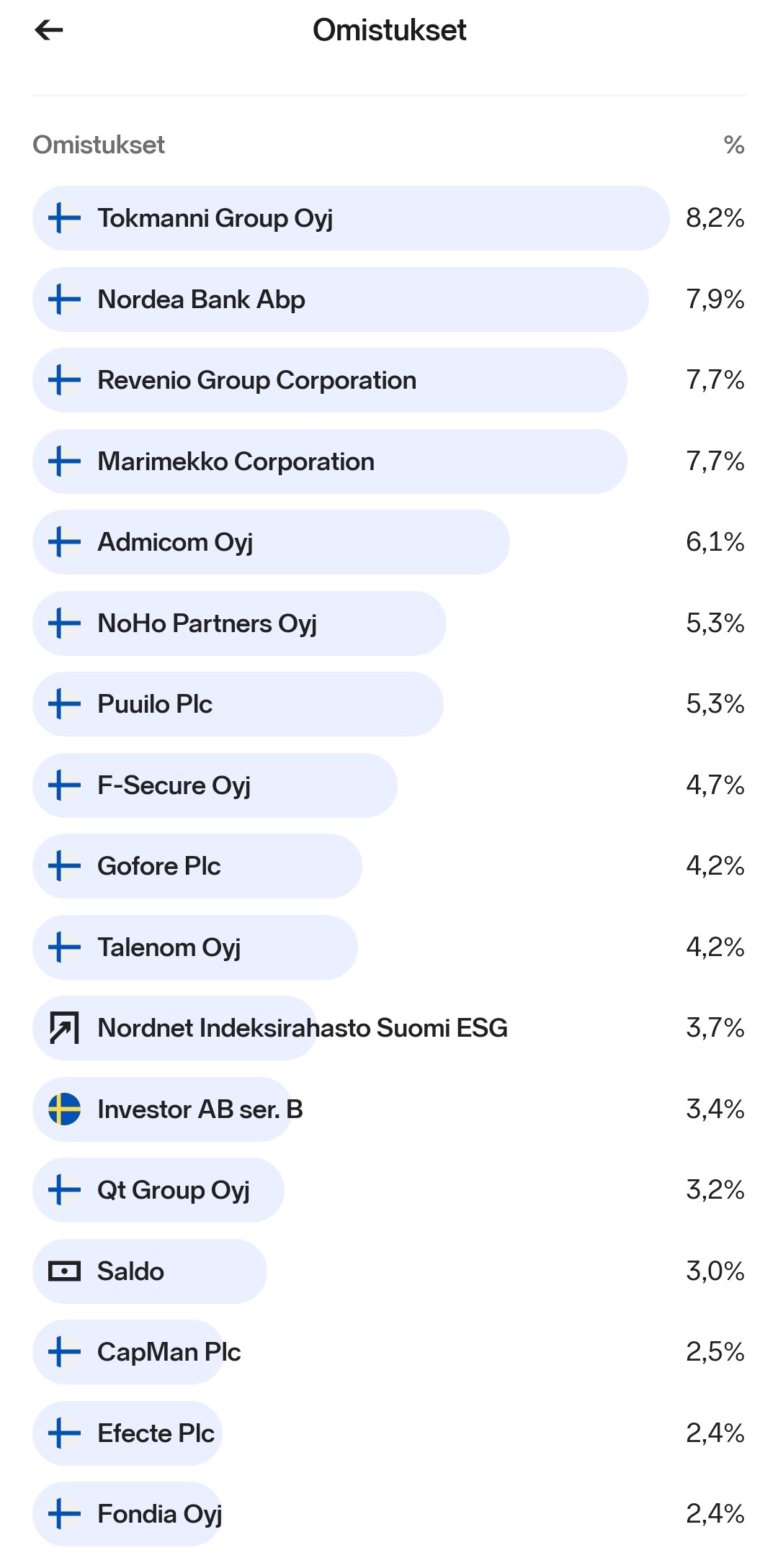

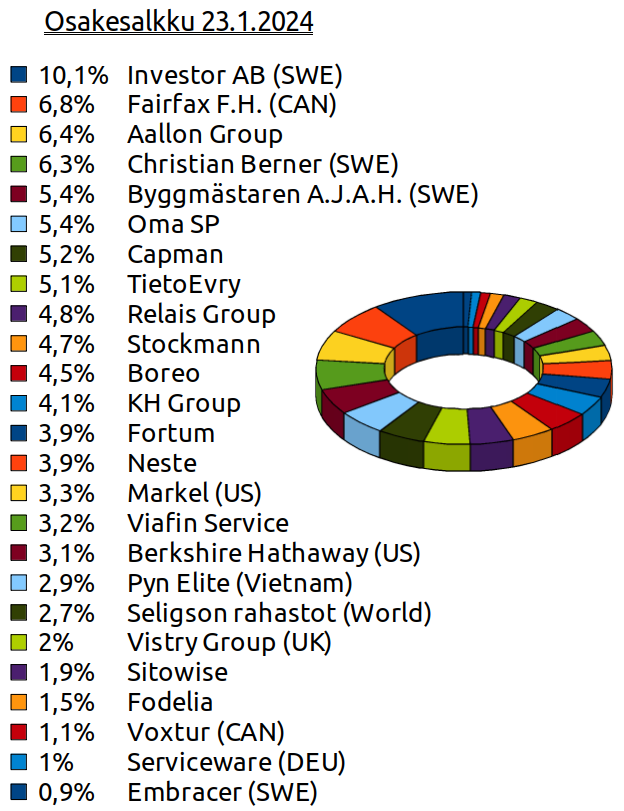

Muutama sana salkun isoimmista omistuksista, ja hieman lyhyemmät höpinät pikkupositioista. Enemmän kvalitatiivista jargonia kuin numerojumppaa.

Yleisesti sanottakoon, että Helsingin pörssi on mielestäni todella mielenkiintoisesti hinnoiteltu. Paljon olisi ostettavaa, kun keksisi miten hajauttaisi pienet käteisvarat. Huomaan itsessäni valtavan FOMOn ottavan valtaa tietyissä osakkeissa, mutta markkinat ovat opettaneet viime vuosina, että kiirettä ei kannata pitää. Jos juna menee, aina tulee seuraava.

Evolution 11%

Kasvavan iGaming sektorin helmi. Etenkin live casino puolella menestys on vakuuttava. Huikea menestystarina länsinaapurista, joka operoi melkoisella EBIT marginaalilla (60%+). Tämä yhdistettynä liikevaihdon CAGR n. 50% kasvuun on myös osakkeenomistajat saaneet palkkionsa kurssinousulla.

Suurimmat riskit liittyvät mielestäni sektorin regulaatioon. Ala on hyvin epäseksikäs kaiken ESG-pöhinän ympärillä (uhkapelit). Koska ala kehittyy myös kovaa vauhtia, pitää pelien pysyä skenen aallonharjalla jatkuvasti.

Olen pienentänyt nyt alkuvuodesta ”Evon” painoa salkusta, koska jokin sijoituksessa vain tuntuu väärältä. En ajatellut ensin olevani kiinnostunut tämän sijoituksen moraalipuolesta, mutta aika näyttää olenko väärässä. Itse yhtiön suorittamiseen luotan suuresti ja näillä tasoilla en keventäisi pelkästään tuottomielessä.

Admicom 11%

Rakennusalalla SaaS-mallilla rymyävä ohjelmistotoimittaja, joka ollut fooruminkin kultapoikia (ennen viimeistä paria vuotta…). Liikevaihto koki 2015-2022 upean kiihdytyksen, jolloin se melkein seitsemänkertaistui (4,7 meur - 31,6 meur). 2023 liikevaihdon kasvun kulmakerroin hidastui hieman, ja oli ”vain” 34,3meur. Suomen markkinassa kasvun saaminen alkaa olemaan jo muutenkin haastavaa, ja lisää kapuloita rattaisiin heittää markkinasykli ja lukuisat rakennusalan yritysten konkurssit.

Isoin riski kansainvälistyminen ja sen onnistuminen, joka kuitenkin pitkässä juoksussa Admicomin arvonluonnin kulmakivi. Myös yritysostot herättävät pientä huolta. Saadaanko niistä takaisin sijoitettu pääoma, ja mielellään tietenkin reilulla tuotolla? Toinen merkittävä riski on yhä edelleen kurjistuva talousnäkymä, onko orgaanista kasvua vielä saatavilla?

Tämän hetken tasoilta odotan pientä laskettelua (heikon Q4 osarin jäljiltä ja pehmeillä näkymillä). En yritä ajoittaa markkinaa, ja sillä pidän positioni ennallaan. Jos kuitenkin käydään tarpeeksi alhaalla omaan makuuni, saatan hieman lisäilläkin.

Gofore 11%

Salkun ainoa IT-talo, joka on suorittanut fantastisesti viimeiset vuodet. Kannattava kasvu etenkin julkisella sektorilla laitetaan koetukselle, kun leikkauksia on luvassa ja taloussykli iskee kynsille. Osakkeen hinnoittelu on myös omaan mieleeni oikeinkin houkutteleva. Yhtiön kurssi on mörninyt ”jo” kohta kolme vuotta, vaikka liiketoiminta taustalla on kehittynyt jatkuvasti niin liikevaihdon kuin liikevoitonkin saralla. Eikä yhtiön omat tavoitteet ainakaan pahalta kuulosta, ja luottoa toteuttamiseen kyllä löytyy (>25% liikevaihdon kasvu, EBITA-% 15%).

Suuri plussa myös sijoittajaystävällisestä viestinnästä, jossa kuukausittain saa katsauksen yhtiön liiketoiminnan etenemisestä.

Riskeistä itselleni isoin kysymysmerkki on julkisen puolen leikkurit. Goforen liikevaihdosta varsin iso siivu tulee julkkarilta, ja sen alkaessa yskimään voi näky olla kurja. Toki sopimukset ovat pitkiä ja jalka tuntuu olevan ihan hyvin oven välissä. Aiempi toimittaja lienee helpompi valita uudestaan, jos työhön ollaan oltu tyytyväisiä. Goforen lisäys näiltä tasoilta voi olla hyvinkin mahdollinen.

Qt Group 10%

Lainaus 2023 maaliskuun katsauksestani. Pitäydyn samassa mielipiteessä.

Peruslätinät tulevaisuuden näkymistä ja kuinka kaikkialla on kohta kosketusnäytöt. Huolta herättää* pilkuntarkka *ohjeistukseen pääsy, jota on auttanut yrityskaupat. En näe, että kauppoja on tehty vastoin osakkeenomistajien etua, mutta herättää kysymyksiä (bonarit motivaattorina?). Qt ketjussa paljon pohdintaa asiata. Hyvää liikevaihdon kasvua ja liikevoittoa, mutta kassakone ei vielä pahemmin ole kilissyt. Yhtiö voisi selkeyttää omaa sijoittajaviestintäänsä avaamalla huomattavasti enemmän liikevaihdon tuloutumista.

Lisäyksenä, että en pidä siitä, että suuri osa kassavirrasta menee johdon palkitsemisiin.

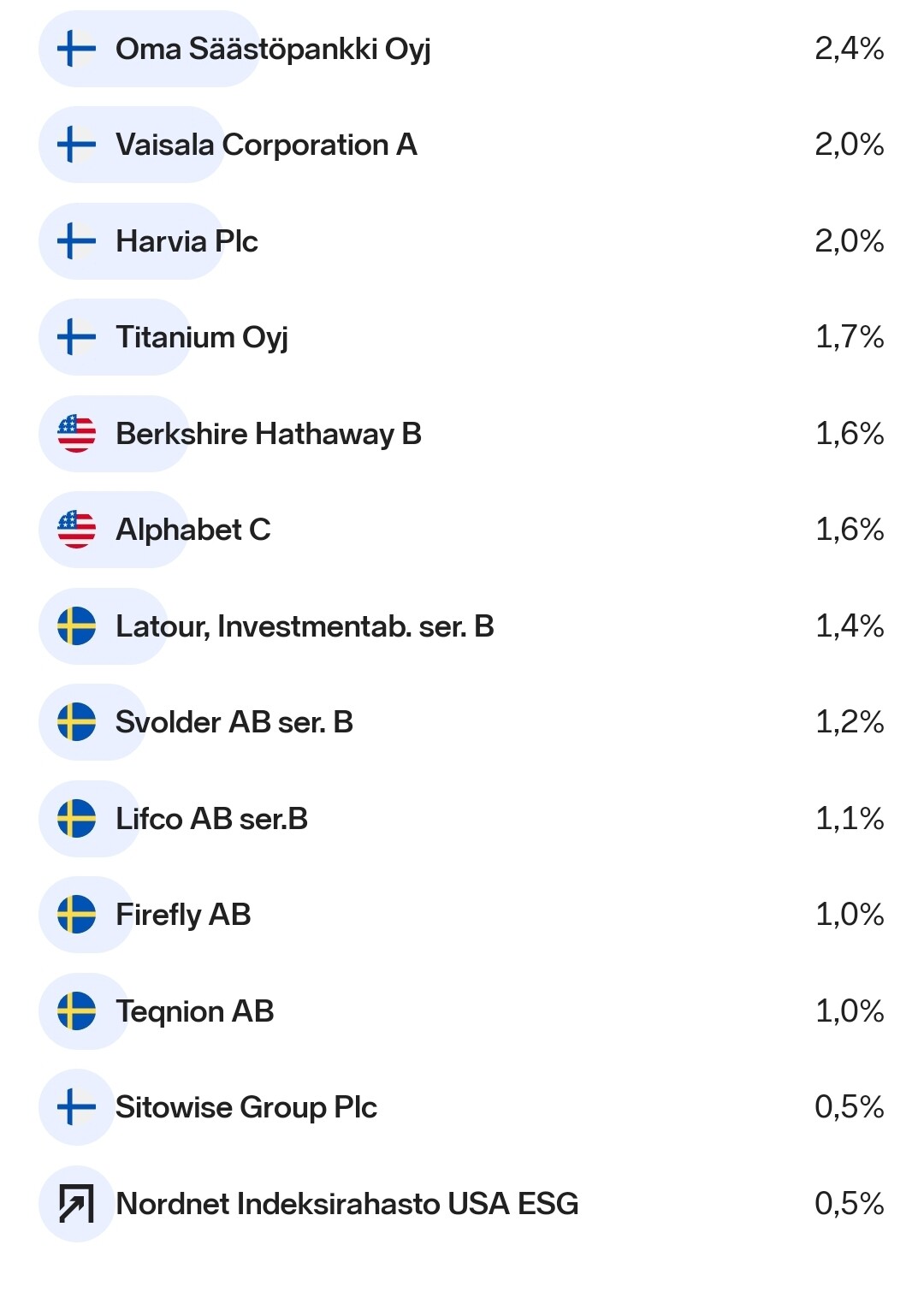

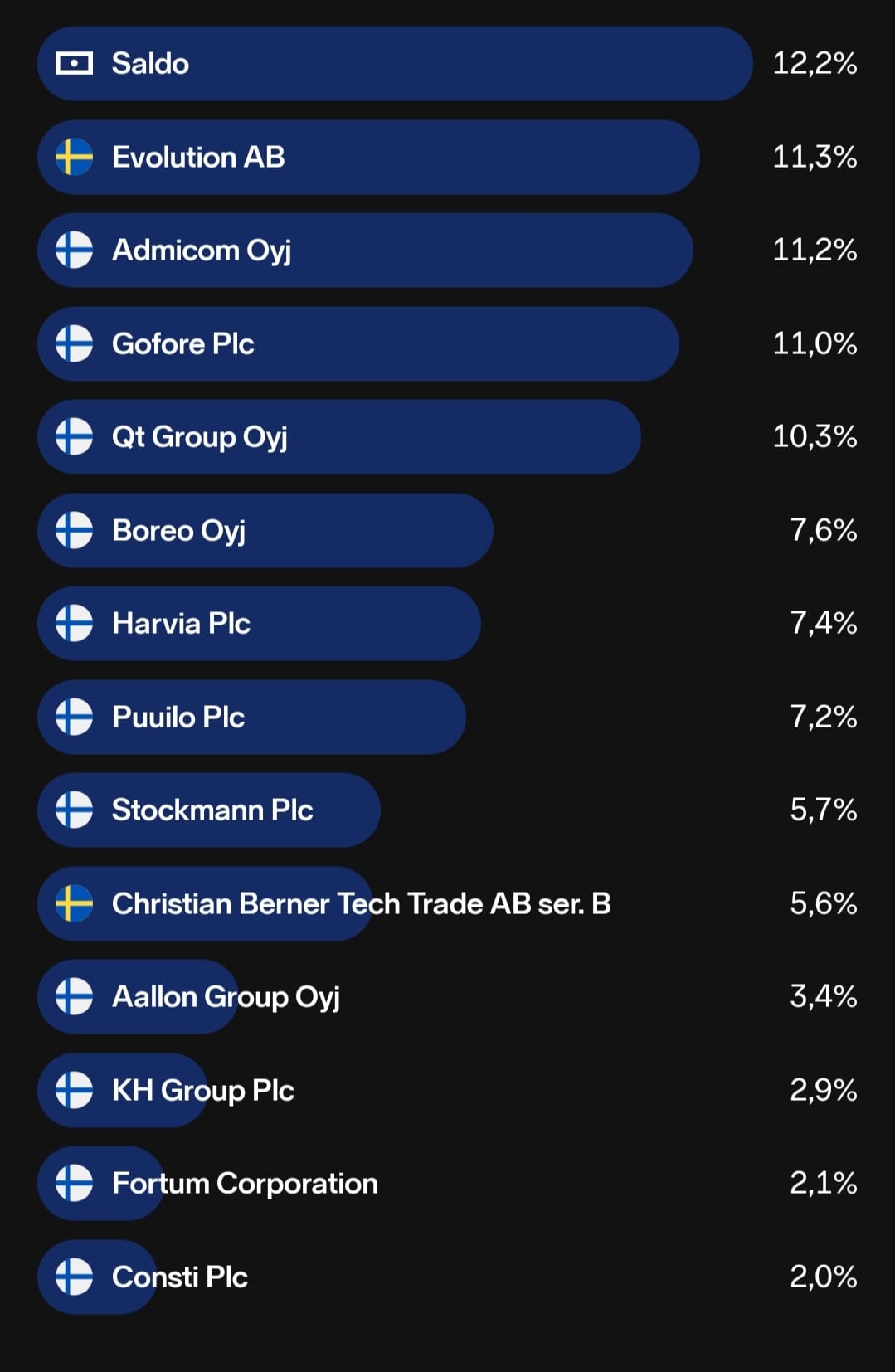

Boreo 8%

Kallistunut rahoitus, pysähtynyt pääomantuotto (n. 11%) ja meneillään oleva rakennussyklin heikkous osuu melkoisen ikävästi Boreoon. Jipii-huutoja ei myöskään aiheuta yhtiön melko tuhti velkalasti, josta esimerkiksi 2025 vanhentuva hybridilaina (8% korolla) pitäisi neuvotella uusiksi.

Toisaalta yhtiö toteuttaa omaa strategiaansa hyvin, ja pitkässä pelissä ei sinänsä mikään ole muuttunut. Nyt varmaan pitäisi lisäillä, kun epävarmuus on suurta, mutta kaipaan itse vielä jotain positiivista signaalia ennen kuin lähden kasvattamaan positiota.

Harvia 7%

Ei mitään sanottavaa, mitä ei ketjussa olisi jo moneen kertaan. Vahva brändi, hyvät löylyt ja tylsääkin tylsempi (mutta tärkeä) ala. Jenkkien kasvu vetänyt yksin muiden markkina-alueiden sulamista. Näillä arvostuksilla USA:n yskiessä voi olla runtua tulossa. Toisaalta vertailuluvut Euroopassa alkaa olemaan heikkoja, jos sieltä löytyisi pikkuhiljaa jotain tukea. Liikevaihdon sulaessa hatun noston arvoinen suoritus, että kannattavuus saatu pidettyä hyvällä tasolla. Ei lisäilylistalla tällä arvostuksella.

Puuilo 7%

Hienosti suorittava halpahallikentän keskushyökkääjä. Kannattavuus pysyy kurissa laajan omien tuotteiden valikoiman ansiosta, ja uusia puljuja aukeaa kuin sieniä sateella. Hienointa on, että liikkeet saadaan pyörimään hyvällä kannattavuudella todella nopeasti avaamisen jälkeen. Liikkeiden ”maturiteetti” saavutetaan muutamassa vuodessa. Maltillisen kasvun lisäksi tarjolla on osinkoja, joka tukee tuotto-odotusta. Omissa kirjoissani laatuyhtiö.

Stockmann 6%

eli Lindex. Pitkä on odottavan aika, kunnes päästään riippakivistä eroon. Case perustuu vain ja ainostaan Lindexiin.

Christian Berner 6%

Kannattavuuskäänne edennyt upeasti tällä Ruotsin sarjayhdistelijällä. Suunta on edelleen oikea, vaikka en pidä yhtiön EBITA-marginaalin 9% tavoitetta kokonaiselta vuodelta ihan heti tapahtuvana asiana (toki Q3 2023 yhtiö saavutti 9,8%!). Q3 rapsassa flirttailtiin ajatuksesta, että yritysostot voisivat jatkua tilanteen ollessa hedelmällinen. 2023 ennusteilla mm. P/E 11,5 ei nyt aivan kammottavaa riistoa ole (jos P/E:tä haluaa jonkinlaisena mittarina pitää).

Aallon Group 3%

Salkun uusi tulokas alalta, johon en uskonut ikinä sijoittavani. Aallon konsolidoi alaa ostamalla pieniä muutaman miehen/naisen putiikkeja halvoilla kertoimilla ja vastineeksi tarjoaa heille hyvän kodin sateenvarjonsa alta. Strategian toteutus on ollut hyvin vakuuttavaa listauksesta lähtien. Yhtenä triggerinä ostoille toimi myös se, että arvostamani yksityissijoittajat sekä rahastot omistavat yhtiötä = ajatusharha, että oma analyysini saattaa olla oikeassa. Katson lisäyspaikkoja aktiivisesti.

KH Group 3%

Koko keissi oikeastaan painottuu KH Koneiden ympärille. Markkina heilläkin haastava, kuten tuntuu olevan nyt kaikilla firmoilla. Luotan, että syklin kääntyessä menekki työkoneille on kovempaa, ja jalansijaa aletaan saamaan entistä enemmän koko Pohjolassa. Näillä hinnoilla kaupan päälle saakin myös mööpelikauppiaita, joka alana ei myöskään se seksikkäin. Joko kohta on gorreaikojen halpissohvien jouset maattu solmuun, ja uusia pitäisi saada? Tarkoitus tätäkin lisäillä vuoden mittaan. Arvo lähtee purkautumaan, kun/jos Indooria aletaan listaamaan.

Fortum 2 %

Puhdasta energiaa. Osinkoja. Negatiivista kasvua seuraavat vuodet. Whats not to like? Lisäilen noin 5% painoon salkussa, jos vähän vaikka lasketeltaisiin vielä.

Consti 2%

Korjausrakentamisen peluri, joka onnistunut kasvattamaan vaikeassa markkinassa liikevaihtoaan, sekä tulostaan. Hyvä kassavirta ja selviytyminen hankalassa markkinassa kertoo yhtiön laadusta. Luotan, että kun markkina alla lähtee helpottumaan, on myös Constilla paremmat ajat edessään. Ei tästä rakettia saa, mutta arvostuksen puolesta kiinnostava paikka entrytä alalle, joka ei voisi itseäni muuten kiinnostaa tippaakaan.

Riskeinä näen kustannuspaineet ja (yllätys) markkinakehityksen. Tarkoitus lisäillä painoa noin 5% tuntumaan salkussa, ajallisesti hajauttaen.

59 tykkäystä

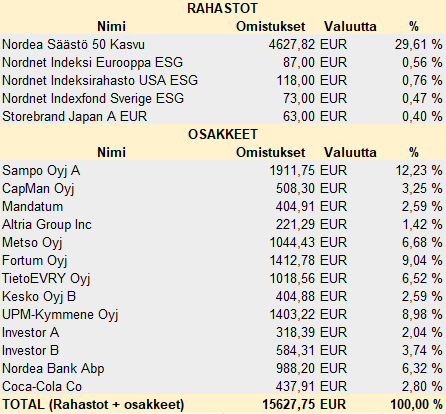

Laitetaan alkuun pieni pohjustus salkusta, sillä se avaa muutaman osakkeen tarinaa minun salkussa. 2019 keväällä minulla alkoi olla AMK-opiskelut loppusuoralla ja vakituinen työpaikkakin löytyi samaan aikaan. Opiskeluajat elin säästeliäästi ja ennen opiskeluiden aloittamista säästämistäni ~20 000 eurosta oli jäljellä opiskeluiden jälkeen ~16 000 euroa. Olin pitkään miettinyt osakesijoittamista, mutta en ikinä ollut uskaltanut ja toisaalta kukaan läheinenkään ei asiasta ikinä oikein ollut puhunut. (Toki vuodesta 2016 asti on mennyt rahaa Nordean Säästö&Kasvu 50 rahastoon, koska pankin täti sen tietämättömälle möi aikanaan)

Kun keväällä 2019 alkoi myös korona tuuppasin minä 7500 euroa osakkeisiin ilman mitään tietämystä. Tuohon aikaanhan kurssit laskivat ronskisti koronan takia. Minä olin järkeillyt että korona ei ole ikuista ja ostin muun muassa Sampoa ~50 kappaletta 20€ hintaan ja vieläkin nuo samat Sampot ovat isoimpana omistuksena osakkeiden osalta. Toinen erityisen suuri ostos oli Fortum, mutta se on veivattu salkusta edes taas jo muutaman kerran ja taitaa olla kokonaisuudessaan aika +/- 0. Osakesäästötilillä tässä on operoitu ja alun tietämättömyyden takia salkusta löytyy Altriaa ja Colaa vaikka ne varmasti olisikin fiksumpi pitää AOT:lla.

Alkuun ei maltti ollut valttia ja salkkua tuli säädettyä jos johonkin suuntaan ja siinä paloi rahaa. Muun muassa Kindredillä ja Lohilolla poltettiin näppejä. Onneksi oli tuuri kohdillaan ja Plug Poweria tuli ostettua pieni 10 osakkeen positio 8 dollarin tienoilta ja myytyä jossain 70 dollarin tienoilla, tällä liikkeellä paikattiin tappiot pois. Tämän jälkeen salkku jäi vähän unholaan ja liikkeitä ei juurikaan pariin vuoteen tehty, koska palkat kuluivat matkusteluun ja muuhun elämään.

Viime vuonna salkku kaivettiin naftaliinista ja se on nykyisellään alla olevassa muodossa:

Salkussa on viime aikoina tehty töitä kovin ja koitettu tasapainottaa toimialakohtaista hajautusta, koska aiemmin oli noin 60% sijoituksista pankeissa ja muissa finanssisektorin firmoissa. Lisäksi on tullut avattua positiot Nordnetissä Nordnetin rahastoihin, sekä Storebrandin Japani-rahastoon. Positioita on tarkoitus kasvattaa joka kuussa 100-500 eurolla. Rahastoilla haetaan lisää hajautusta, niin toimialoittain kuin maakohtaisestikin.

OST:illa operoidaan pääasiassa ja todennäköisesti tulen nuo nykyiset firmat siellä pitämään, koska pidän firmojen puolesta salkkuani kohtalaisen toimivana, mutta painotus on ehkä vähän pielessä. Tällä hetkellä kuitenkin lapiohommia tehdään ja eiköhän salkku tuosta myös tasapainotu. AOT:n osakeostojen avaaminen on käynyt mielessä, koska muutama firma houkuttelee itseäni ja AOT:n kautta on ehkä kuitenkin parempi operoida ulkomaisilla markkinoilla.

Salkku on tällähetkellä melkoinen eläkesalkku, mutta toisaalta ei tässä mikään kiire ole ja kun salkku on tasapainoisempi on varmasti aika alkaa poimia vähän enemmän kasvupotentiaalisia yhtiöitä. Salkkua tullaan kuitenkin tässä lähivuosien aikana kasvattamaan kohtuullisesti. Tällä hetkellä palkasta jää käteen 1000-1500€ kuussa ja noita rahoja pumpataan sijoituksiin ja ASP-tilille. ASP-tilille rahaa laitetaan toistaiseksi, sillä kesällä olisi tarkoitus ostaa ensiasunto. Kun asunnon hankinta on tehty alkaa lienee sijoitussalkkukin kasvaa enemmän.

45 tykkäystä

On ollut kiva seuralla muiden salkkujen sisältöjä, ja ilo huomata, että muutamilla hyvin löytyy paljon samoja poimintoja kuin itsellä.

Omaa sijoitustaustaa löytyy noin 10vuotta, ja selkeitä harppauksia mielestäni olen sijoittamisessa tehnyt 2020-2021, ja ylipäätään koen kehittyneeni paljon viimevuosina vaikka kehittymistä vielä tarvitaan. Eteenkin myymistä pitäisi opetella, ja tuntuu monesta suusta kuulevan, että se on vaikeinta - käytännössä sijoitushorisontti on niin pitkä niin siinä mielessä myyminen ei ole iso ongelma - paitsi syklisissä. ![]()

N. 30-40% salkusta on AOT:llä rahastoja ja pieniä poimintoja USA osakkeita. Loppu on suoria osakepoimintoja OST:llä, ja kiva että sinnekin saa nyt lisää tulivoimaa.

Listaus ei ole missään järjestyksessä, ja pyrin välttämään salkun indexoitumista poimimalla pieniä ja keskisuuria yhtiöitä, ja suurempia pyrin poimimaan edullisesti vakauttamaan salkkua. Jollain aikajänteellä tarkoitus olisi siirtää ulkomaalaiset AOT:lle, ainakin osinkoa maksavat ruotsalaiset.

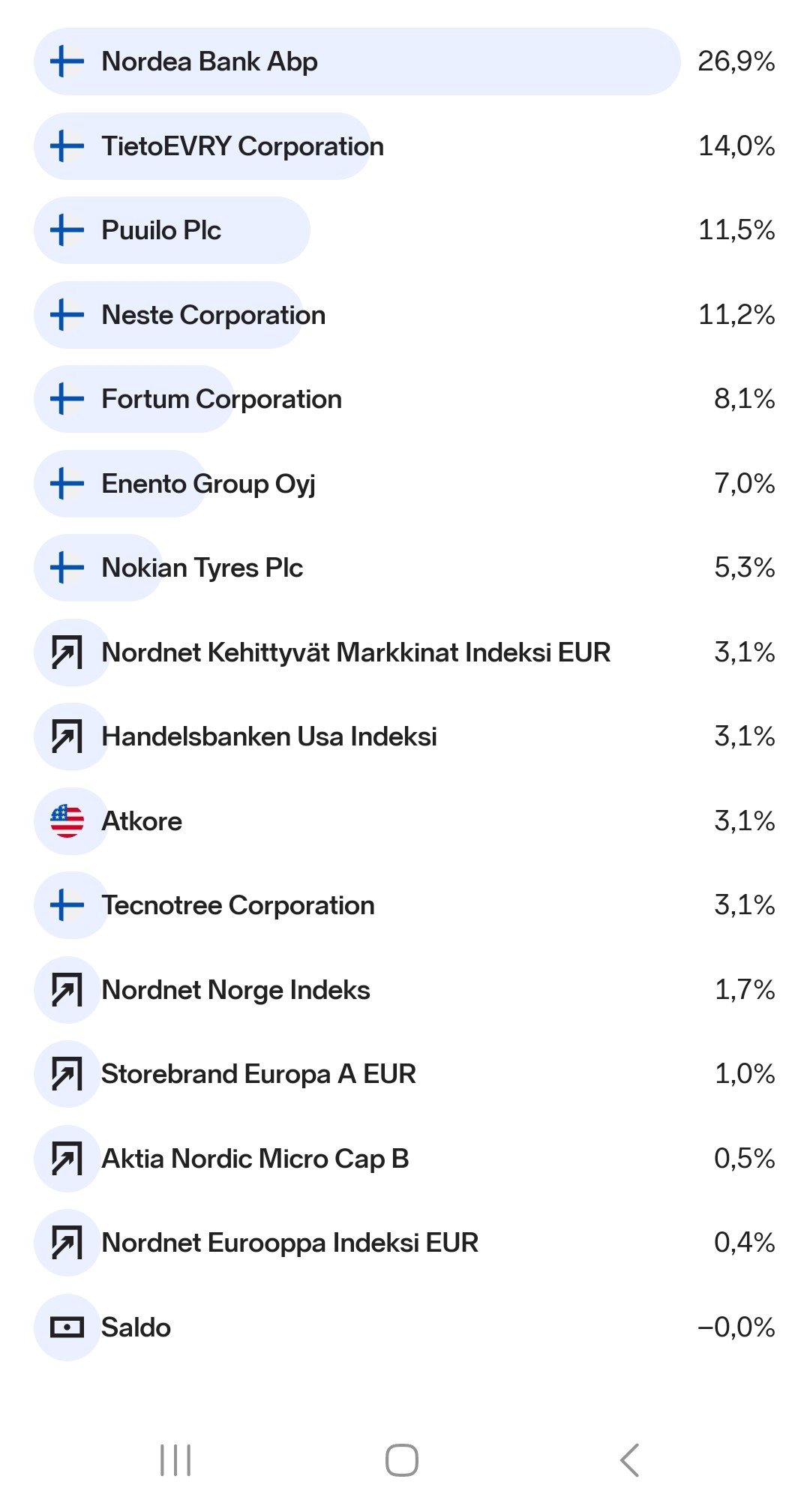

Salkun sisältö:

Nordea

Uskon Nordean laatuun ja mielestäni sopiva ja vähäriskinen pankki salkkuun, ollut pitkään koronamontusta mukana. Seurailen ja kiinnostaisi myös Omasp mutta koen sen riskisemmäksi, mutta suurempi tuottopotentiaali voisi sieltä löytyä.

UPM

Pyrin välttämään syklisiä yhtiöitä, mutta tarttui jostain alle 30e matkaan, UPM:ssä kiinnostaa tosi monipuolinen liiketoiminta.

Kesko

Alle 20€ ostanut tätä, vaikka ei mitenkään törkeästi alihinnoiteltu, niin uskon että RT puolen parantavan tulosta syklin kääntyessä.

Sampo

Sampo on aina ollut mulle kallis, mutta koronadipissä tarttunut matkaan, nyt Mandan irtaannuttua paljon selkeämpi yhtiö. En odota tältä, kuten muiltakaan suuremmilta yhtiöiltä kovaa kurssinousua, enemmänkin vakautta salkkuun.

Mandatum

Kylkiäisenä tullut, tavoite luopua joskus (kun opin myymään ![]() - ostelin vähän lisää irtaantumisen jälkeen laskevaan kurssiin.

- ostelin vähän lisää irtaantumisen jälkeen laskevaan kurssiin.

TietoEvry

Tieto on myös niitä “helmiä”, joita koronadipissä väärin perustein nappasin matkaan. Osinko on lämmittänyt, ja nykyhetkessä kiinnostaa edullinen hinta ja mahdolliset yritysjärjestelyt. Kuuluu listaan luovun sopivassa tilanteessa.

Capman

Capman kuuluu samaan kategoriaan tiedon kanssa. Sijoitusuran alussa tykkäsin sijoitusyhtiöistä, nyt poimisin muuta joukkoon esim. Titanium on ollut kiikarissa pitkään sopivissa tilanteissa. Holdailen, ellei tule sopivaa paikka luopua.

Noho Partners

Noho taas kuuluu monella tapaa suosikkiyhtiöihin! Eikä vähiten siksi, että itse tykkään syödä paljon hyvissä ravintoloissa, ja välillä kiva tukea omaa yhtiötä. Todella kiinnostava seurata, sopivassa kokoluokassa ja ymmärrettävä liiketoiminta. Aktiivisesti tekee yritysjärjestelyitä, ja on onnistunut luomaan omistaja-arvoa. Ehdottomasti suosikeitani!

Scanfil

Scanfilä on tullut ostettu dipeistä, reilu vuosi sitten. Nykyisellä arvostuksellakin edullinen (vai edullisen näköinen) uskon pitkäjänteisesti yhtiön kykyyn pärjätä markkinassa. Toki kilpailtua alihankintavalmistus.

Lapwall

Kuuluu myös kiinnostaviin seurattaviin, helppo ymmärtää liiketoiminta, puurakentamisen trendi tukena,

QT

Melko edulliseen hintaan ekat erät ostanut, kalliimmalla tankannut, ja kuuluu kategoriaan etten riittävästi ymmärrä, mutta pitkässä juoksussa uskon yhtiöön. Jos arvostus karkaa joskus käsistä, niin luovun.

Admicom

Viime vuonna alennuksesta matkaan lähtenyt ja maltillisella arvostuksella uskon yhtiön tulevaisuuteen. Kiinnostavia yhtiöostoja tehnyt, kiinnostava yhtiö seurata mutta

Gofore

IT-toimittajista tähän olen sitoutunut pitkäjänteisemmin kuin Tietoon

Axfood

Keskon vastine ruotsista, toki enemmän defensiivinen koska ruokakauppaa ilma RT:tä. Arvostus on melko korkea mun mittapuulla, mutta pitkäjänteisesti pieni siivu tätä.

Dedicare

Sote-alan henkilöstövuokrausta pohjoismaista, ostanut 70sek ekat erät ja hieman kalliimmalla tankkaillut, nyt 100sek ja pe10, kasvava yhtiö. Riesana nyt poliittiset epävarmuudet. Tämä kuulu myös luokkaan, että ei pitäisi omistaa kun seuraaminen on hankalampaa verrattuna kotimaisiin yhtiöihin.

Nilörngruppen

Kiinnostava yhtiö, valmistaa käytännössä premiummerkkien “tägejä” / hintalappuja, kiinnostavaa esimerkiksi RFID:n käyttö tägeissä. Ostanut suurinpiirtein samoihin hintoihin kuin nyt pyörii, tämän on erittäin syklinen, ja olisi pitänyt osata luopua.

Cibus

Kiinteistösijoitusyhtiö, vuokralaisina pääasiassa S ja K-marketteja, tokmanneja ja vastaavia. Kärsi muiden mukana korkojen noususta, tätä olen tankkaillut liikaa kalliiseenkin hintaan, kuukaisittainen hyvä osinko juossut, joten ei nyt lopulta niin katastrofisijoitus. Tietysti pieni höylääminen olisi ollut järkevää position kasvaessa kun kurssi kävi todella korkealla.

Evolution

Alibaba

Tämä OST:n salkku on rakentunut 2020-2023 luonnollisesti, ja tätä kirjoittaessa oli hauska huomata ja sanoittaa omia virheitä, jotka selkeästi liittyy myymiseen, jonkun position kasvuun ja ylipäätään muutamiin poimintoihin joita ei ymmärrä riittävästi. Koen 2022-2023 oppineeni tekemään parempia poimintoja - toisaalta markkina myös hinnoiteltu edullisemmin, jolloin se on ollut helpompaa. Sama näkyy myös koronadipin alussa poimittujen tuotoissa, ei kauheasti väliä mitä silloin matkaan poimi.

Sijoittaminen on itselleni harrastus ja tykkään seurata ja ymmärtää yhtiöitä, osittain tukee myös omaa työtä ja siinä kehittymistä. Eteenkin pienet ja keskisuuret yhtiöt ovat kiinnostavia, koska liiketoimintaa on helpompi ymmärtää. Mulla on tämä salkku Nordeassa, ja siellä on haastava seurata salkun kehitystä, kun salkku ei tarjoa siihen niin hyvää työkalua kuin Nordnet, tuotto% ketjusta sain siihen hyviä ideoita, ja on ollut erilaisia seurantoja mutta kokenut hieman haasteelliseksi. Kokonaisuuden seuranta olisi kehittymisen kannalta tietysti tärkeää, mutta reflektoin yksittäisiä poimintoja - onnistumisia ja epäonnistumisia tietysti.

Lopuksi täytyy todeta, että kiinnostaisi täälläkin enemmän keskustelu ja seuranta ruotsalaisista osakkeista, haulla en löytänyt sellaista ketjua.

33 tykkäystä

Alkuvuoden päivitys salkkuun. Edellisestä “raportista” ei ole kovin kauaa, mutta salkussa on tapahtunut vuoden vaihteen molemmin puolin jonkin verran liikehdintää, joten perustelut päivitykselle ovat olemassa ![]()

Salkusta ovat poistuneet Efecte ja Titanium. Fortum kävi ulkoilutuksessa kurssin noustua 14 euroon mutta se palasi viime viikolla (yllättävänkin nopeasti) takaisin salkkuun kurssilaskun myötä. Efecte oli pienellä painolla (noin prosentti) salkussa ennen ostotarjousta, ja myin sijoituksen ostotarjouksen tultua julki. Titanium on erinomainen firma, jota olen omistanut listautumisannista saakka, mutta minulla on kiinteistöaltistusta riittävästi muiden sijoitusten kautta, joten kehitin hieman hajautusta sijoittamalla uusiin kohteisiin.

Uusia tulokkaita ovat Neste, Berkshire, Markel ja Vistry Group. Lisäyksiä olen tehnyt Byggmästareen, jonka kaksi pääomistusta ovat kiinnostavia sarjayhdistelijöitä ja tarjolla oli 20% substanssialennus. Berkshire ja Markel sopivat sijoitusfilosofialtaan hyvin salkkuni pitkäaikaisiksi sijoituksiksi. Avasin positiot, koska jenkkitalous vaikuttaa aika vahvalta ja uskoin vuoden alussa sp500 kiipeävän tänä vuonna uusiin ennätyksiin. Halusin siksi hieman lisätä painoa pohjois-amerikkaan. Nesteellä uskon olevan kasvua näköpiirissä pitkäksi aikaa uusissa tuotepaleteissa (vihreä lentsikkabensa, vihreä diesel, polymeerituotteet). Yhtiö alansa kärkeä ja sillä on mm. hyvä logistiikkaverkosto, joten uskon, että sillä on hyvät edellytykset pärjätä kilpailussa myös jatkossa. Näillä perusteilla pidän osaketta potentiaalisena valintana pitkäksi sijoitukseksi. Vistry Group on melko uusi tuttavuus. Yhtiö toimii UK:ssa rakennusalalla ja siirtyy nyt strategiassaan tuottamaan edullisia asuntoja (joista on huutava pula) kumppanuusmallilla, jossa se myy suurimman osan kohteistaan ennen rakennusprojektin alkua. Tilauskanta on erinomaisella tasolla, ja yhtiö julkisti loppuvuodesta isoja diilejä. Yhtiö tavoittelee strategiassaan 40% sijoitetun pääoman tuottoa (ROCE) ja vuotuista 5-8% lv kasvua ja 12%+ marginaalia. Yhtiö kertoo jakavansa pääomia sijoittajille joko osinkoina tai osakkeiden takaisinostoina 1 mrd verran seuraavan kolmen vuoden aikana. Yhtiön markkina-arvo on tällä hetkellä noin 3 mrd. Jonkin verran keskustelua yhtiöstä löytyy Arvosijoittaja – mitä osaketta tähyät -ketjusta.

41 tykkäystä

Siinä kaikki omistukset tällä hetkellä.

Tavoitteena olisi aloittaa taas kuukausisäästäminen rahastoihin, koska haluaisin lisätä maantieteellistä hajautusta. Kuukausisäästöt lähtevät rullaamaan varmaankin toukokuun puolella kun palkkaa tulee enemmän tilille.

Nykyisiä osakeomistuksia olisi tarkoitus lisäillä rauhassa. Erityisesti Renkaat ja Neste ovat lisäilylistalla korkealla. TietoEvryn viimeisimmät uutiset saivat minut melkein myymään positioni kokonaan, mutta maltoin mieleni. Seuraillaan tilannetta ja katsotaan muuttuuko tarina oleellisesti.

30 tykkäystä

Osinkoa jauhaava salkku. Tämän lisäksi Nordnetissä Indeksisalkku, joka markkina-arvoltaan noin kolmannes tästä.

33 tykkäystä

Päivitys (vähän yllättäen) portfolioon, Kemira meni myyntiin, kun en ymmärrä täysin viime aikojen markkinoita vahvempaa nousua. Joten Kemiran n 4% osuus uudelleen allokoitu, TietoEvry, Pfizer ja Raisio lisäyksiä, ainakin lyhyellä tähtäimellä osinkotuotto nousi muutaman kymmenyksen. Toki myyntivoitto menee rakkaan verottajan rattaisiin…

4 tykkäystä

Mietin vastaanko tänne vai kahvihuoneeseen, mutta kait täällä saa keskustella omistuksista kun keskustelu on sidottua portfolioon.

Miksi sekä Markelia sekä Berkshireä? Markel on kuin mini-Berkshire mutta historiallinen tuotto ollut vähän heikompi pienemmästä kokoluokasta huolimatta muistaakseni. (esim. BRK +240 % viim. 10v, Markel alle 200 %).

Markel kyllä ansaitsisi oman ketjunsa… ![]()

34 tykkäystä

Kiva juttu Verneri kun avasit tästä keskustelua. ![]()

Kaipasin hieman lisää altistusta p-amerikkaan ja sen tiimoilta tutkin, minkä sijoituksen kautta kannattaisi edetä.

Berkshiressä osakekurssi oli seurannut pitkään sp500:tä mutta jäi 2023 toisella vuosipuoliskolla laahaamaan noin 10% jälkeen. Järkeilin, että ostopaikka saattaisi olla kohtuullinen. Asiasta spekuloitiin myös Seeking Alphassa. Tiesin jo valmiiksi, että yhtiö itsessään on sellainen, mitä haluan omistaa, joten päätin avata rivin.

Hieman myöhemmin pääomia vapautui toisesta sijoituksesta, ja päätin edelleen lisätä painoa usaan. Berkshiren ollessa edelleen yksi vaihtoehto, Markelissa kuitenkin miellytti tietysti yhtiön ihan kelvollinen track record ja se että yhtiö ei ole vielä kasvanut niin valtavaksi. Markkina-arvon ollessa “vain” 19.4 Mrd$, kasvupolun reunaehdot tästä eteenpäin voivat olla jossain määrin monipuolisemmat kuin Berkshiressä. Luin taasen Seeking Alphasta, että yhtiön korkosalkku voisi olla nyt ihan otollisessa tilanteessa, ja muun muassa se huomioiden yhtiön arvostustaso olisi tällä hetkellä ihan kohtuullinen.

Vielä kolmas syy on siinä, että kun omistaa molempia, niin on enemmän motivaatiota seurata kumpaisenkin yhtiön kehitystä. Tässä mielessä molempi parempi. ![]()

Kannatan myös ketjua Markelille. ![]()

15 tykkäystä

Ehkä olet näihin törmännytkin, mutta nämä podit Tom Gayneristä ja Markelista oli kyllä tosi mielenkiintoisia. Kiinnostava firma ja tosiaan ei ole vielä järkyttävän iso kuten BRK alkaa olla.

7 tykkäystä

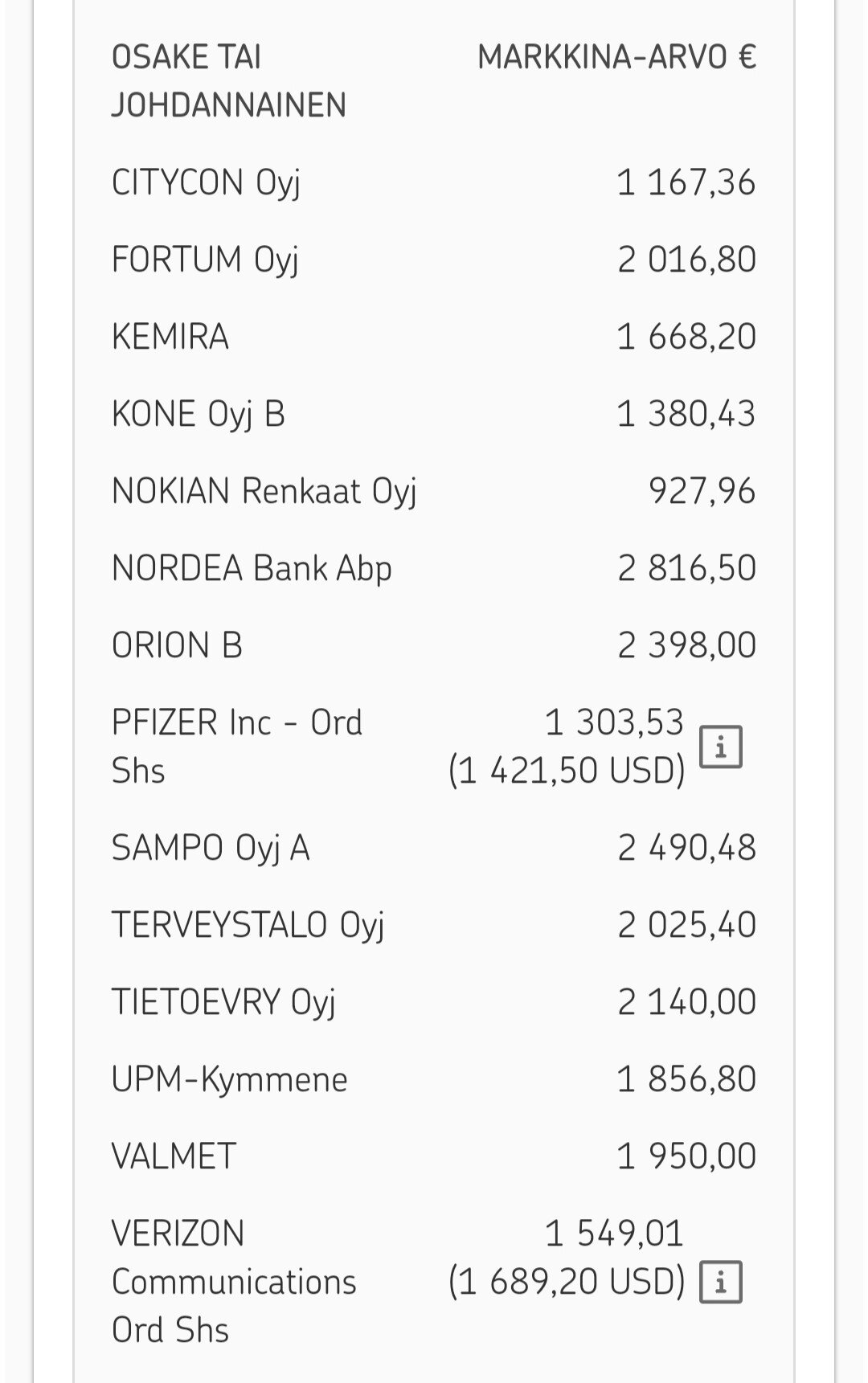

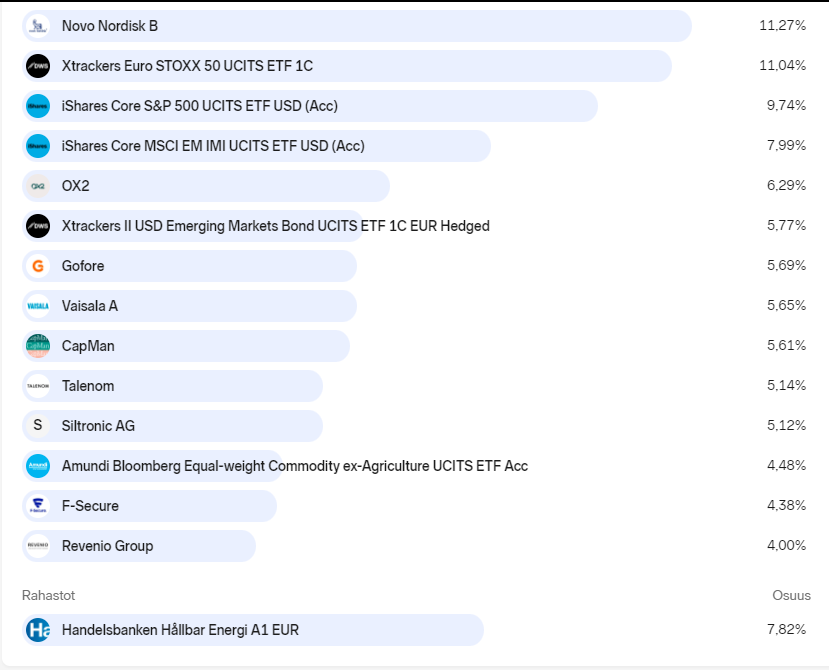

On tullut oltua pitkään poissa foorumilta, sopivasti voi siis aloittaa salkkupäivityksellä. Kohtuullisen aktiivista sijoittamista takana kymmenkunta vuotta, ja satunnaisesti harrastelin jo ennen sitä. Pääosa salkusta näyttää tältä.

Lisäksi n. 30% salkusta on kiinni erään ulkomaisen pörssiyhtiön omistuksessa, joka maksaa minulle palkkaakin. OP:ssa vielä vapaaehtoinen eläkevakuutus, jonne säästän pienellä summalla. Valtaosa kuukausisäästöstä valuu kuitenkin noihin ETF:iin ja Handelin rahastoon.

Viime vuodelta onnistuin suorista osakesijoituksista hankkimaan kivan 19% vuosituoton kiitos NovoNordiskin ja erityisesti oman työnantajan. Tästä hyvästä voi itseään taputtaa vähän selkään, vetämäni tulosyksikkö on siis oman pienen kortensa kekoon tuonut.

Pyrin pääsääntöisesti valikoimaan laadukkaita yhtiöitä hyvällä pääomantuotolla ja mielellään kasvavalla liikevaihdolla ja tuloksella. Yhtiön liiketoiminnan kehitystä on mielekästä seurata pidemmällä aikavälillä, eikä yksi huono kvartaali tai vuosikaan välttämättä vielä anna myyntisignaalia ellei sitten jostakin isommasta epäjatkuvuuskohdasta ole kyse. Ihan kaikki salkun yhtiöt ei näitä kriteereitä täysin täytä, mutta juuri nyt olen varsin tyytyväinen kokoonpanoon. Viime vuoden ja tammikuun aikana tuli muutamia liikkuja toteutettua.

Myynnit:

- Paychex: edelleen laadukas yhtiö, mutta en jotenkin kokenut että vahvan kurssinousun jälkeen tuotto-odotus pidemmällä aikaa olisi enää kohdallaan niin luovuin kohtuullisella 12% CAGRilla reiluna kolmen vuoden jälkeen.

- Rovio (ostotarjous). Ihan mukava 20% CAGR tuli realisoitua.

- TietoEvry: Myin tappioiden tähden ihan veromielessä, kun edellisistä verovelkaa kertyi. Eikä toisaalta yhtiön tämänhetkinen suorittaminenkaan oikein vakuuta.

- Cliq Digital: Tämän lasken virheeksi. Lukujen valossa näytti ihan hyvältä, mutta kun liiketoimintaan alkoi tarkemmin tutustua, niin sieltähän löytyi kaiken maailman kummallisuuksia. Tulos +/- 0.

Ostot

- Talenom: Kurssilaskun myötä näytti että alkaa olla taas kohtuuhintainen, valui sitten kannattavuuden kyykätessä kuitenkin lisää, joten tämä rivi kivasti punaisella. Edelleen mielestäni tuo pitkän aikavälin potentiaali on olemassa, toki riskitaso ulkomailta haettavan kasvun myötä noussut.

- OX2: Tämänhetkisten lukujen valossa näyttää edulliselta. Kasvu pitää saada toki aikaiseksi, ja sitä jään seuraamaan. Toistaiseksi olen lueskellut, että projektit ovat ajoissa, eikä alaskirjauksia ole tarvinnut tehdä, kuten vaikka kilpailijalla.

- Gofore: Laadukas yhtiö, joka on aina vaikuttanut vähän kalliilta. Syys-lokakuun kurssilaskun myötä kuitenkin tartuin tähän mukaan. Mahdollinen markkinan hiljentyminen näin taantumassa vähän mietityttää noin riskipuolella.

Muut salkun rivit ovatkin viihtyneet holdissa pidempään. Vaisalaa olen miettinyt, miten hyvää tuottoa tuosta nykyisillä melko maltillisilla kasvuodotuksilla saa, kun edelleen arvostus on aika kireä. Olen tätä kurssipiikeissä jo välillä kevennellyt, mutta ei huvita maksaa koko potista veroja, kun suurin osa näistä on hankittu n. 2014.

Käteistä on vähän kertynyt, joten luultavasti hankin pienen seurantaposition Kempoweria. Mielelläni seuraan tämän yhtiön suorittamista omistajana, kun kuitenkin kannattava on. Tappiolliset kasvufirmat jätän suosiolla muille ![]()

Tulipahan pitkä päivitys, mutta kiva itsellekin vähän kirjoittaa mietteitä auki.

51 tykkäystä