Jos voitoille on omasta mielestä paremmin tuottoa tarjoava kohde heti tarjolla, niin en näe syytä odottaa. Jos ei, niin antaa olla vaan ja odottaa parempaa ostokohdetta.

1 tykkäys

Jätetään tänne muistiin ajatuksia omasta salkusta.

Salkku koostuu arvo-osuustilistä ja osakesäästötilistä. AOT:lla pääpaino rahastoissa. Osakepoiminnat on Suomesta.

Poiminnoista mietteitä.

Qt group

Tässä katson pitkää peliä. Minulle ei niinkään ole väliä kvarttaalitason heilunnalla. Vuosikertomuksessa kiinnostus kohdistuu jakelulisenssituloihin.

Mielestäni arvostus on tällä hetkellä neutraali. Sen suhteen ei syytä tehdä mitään.

Harvia

Tältä odotan tasaista suorittamista. Mielenkiintona Usan kasvu. Keskieuroopan pitäisi alkaa tasaantua.

Arvostus tässäkin neutraali.

Kamux

Käänne käsillä? Mielenkiinnolla seuraan mitä Pajuharju saa aikaan. Kuluttajan kukkaro tiukilla tänä vuonna? Korkojen lasku voi tosin tuoda helpotusta. Ihmiset ostavat edullisempia autoja.

En halua, että yhtiö lähtee kikkailemaan ja laajenemaan esim korjaus/huolto puolelle. Perus bisneksessä myydä käytettyjä autoja mahdollisimman nopealla kiertonopeudella on riittävästi tekemistä. Kannattavuuden tulisi nousta sekä varastonkierto tulisi saada käännettyä pienenemään päin.

Arvostus edullinen vaikka pahin aliarvostus on poistunut. Jotta arvostus on perusteltu tuloskäänteen tultava läpi.

Fondia

Tässä yhtiössä on ehkä eniten potenttiaalia. Jos tuloskasvu saadaan läpi kertoimissa on kyllä venymisen varaa. Kysymys yhtiön kohdalla on lienee se saadaanko kannattavuus oikeasti käännettyä ylöspäin? Q3 mahalaskun jälkeen odotuksia Q4 on ja tulosta pitäisi tulla. Luotan kuitenkin yhtiön johtoon ja siellä tehdään oikeita asioita.

Arvostus sika halpa, mikäli vain tuloskasvu tulee läpi.Hyvä muistaa, että yhtiöllä ei ole velkaa ja nykyiseen markkiarvoon sillä on kohtuullinen kassa. Yhtiö on ostanut omia osakkeita, joita voi käyttää johdon palkitsemiseen sekä niiden mitätöintiin. Tämän osalta katsot Q4 raportin ja mahdollisesti lisäilen, jos suunta on oikea.

Admicom

Viimeisimpiä hankintoja. Mielestäni sain tämän yhtiön vailla minkäänlaisia kasvuodotuksia. Tässä ehkä suurin kysymysmerkki on kansainvälinen kasvu. Positiivista tuntuu olevan, että yhtiö kartoitta mahdollisuuksia rauhassa.

Rakennusalan heikkoudesta tulee varmasti vielä lunta tupaan. Pitkällä aikavälillä yhtiön tuotteille on tarvetta.

Arvostus edelleen ostohinnoissa vaikka pahin aliarvostus onkin jo syöty.

Gofore

Tämä myös viime syksyn positio avauksia. Miksi valita keskinkertaista, kun voi ottaa parhaan? Osakepoiminnan hienoutta.

Odotuksissa on, että myös Goforella voidaan nähdä heikkoutta kuten alalla on nähty. Pitkällä aikavälillä en usko, että olen maksanut osakkeista liikaa.

Arvostus on mielestäni halpa ja näkisin, että yhtiötä saa vailla kasvu odotuksia. Mahdollisesti lisäinen.

Talenom

Talenom on salkun, ehkä ristiriitaisin yhtiö. Odotuksissa on ruotsin kannattavuuskäänne. Mikäli käännettä ei ala tapahtua tai lähdetään lisää rönsyilemään uusiin maihin lähtee osakkeet myyntiin.

Tämän osakkeen osalta jäädyin taannoin ostossa, kun yhtiö tuli ostohintaan 4,6€ jäädyin päätöksen kanssa. Lisäys jäi tekemättä.

Arvostus on neutraali alapuolella. Yhtiössä on kuitenkin melko paljon kasvuodotuksia sisällä.

Remedy

Pitkää peliä vai mitä tähän voi oikein sanoa. Nyt tietysti odotellaan AW2 lukuja myynnin suhteen.

Olen pohtinut onko tämä yhtiö sopiva salkun strategiaan eli ennustettava ja kasvava. Toki yhtiössä kiehtoo mahdollinen megahittipeli. Tölkkiä potkitaan eteenpäin jne.

Arvostus on salkun yhtiöistä vaikein määrittää. Jonkinlainen näkymätön käsi on yhtiön hinnan alla kiinnostuneita ostajia varmasti löytyy.

Revenio

Aina liian kallis. Hyytyykö kasvu vai löytyykö uusia ajureita? Uskon, että yhtiön laatu luo jatkossakin arvoa.

Tämän suhteen kävi myös huonosti lisäyksen kanssa kurssi karkasi 21€ tuntumasta ja lisäys jäi tekemättä.

Arvostus on tällä hetkellä kurssi nousun jälkeen lähempänä neutraalia, kuin ostohintaa. Lisäilen jos tulee vielä ostotasoille.

Inderes

Fani positio iposta. Olen kyllä harkinnut lisäyksiä.

Eikä tämän hetken hinta vaikuta pahalta kasvun ja kannattavuuden 30-50% marssitahtiin

Nordea

Sammon ulospullautus positio on niin pieni ettei kannata myydä kuin ilman kaupankäyntikuluja.

22 tykkäystä

Tällaisella salkulla tulevaan vuoteen.

Olen harrastanut aktiivista sijoittamista nyt reilu 1,5 vuotta. Hyvin fiilispohjalta lähdin hommaan. Alussa tuli suhattua sinne sun tänne, pikkuhiljaa alkaa tilanne rauhoittua ja oma sijoitustyyli selkeytyä.

Pääosin kaikki osakkeet yms on tarkoitettu pitkähköön pitoon.

Alla hieman ranskalaisilla viivoilla sekalaisia ajatuksia:

- Volatiilisisuutta tulee paljon riippuen kolmesta isoimmasta sijoituksesta

- Olen kiivennyt tarkoituksella hieman “perse edellä puuhun” noiden isojen sijoitusten kanssa. Halusin saada niiden position heti alkuun suureksi. Tähän vaikutti myös se että jenkkien tekno-osakkeet olivat vuoden alussa hyvässä alennuksessa. Ihan parhaaseen hetkeen en kerennyt mukaan.

- Nyt kun isot positiot valmiita niin valetaan parempaa perustaa rauhallisemmilla osakkeilla, rahastoilla ja etf:llä

- Sen olen huomannut että pienet positiot ärsyttävät itseä, haluan että jokaisella positiolla on aidosti vaikutusta salkkuun. Tietysti kun salkun koko kasvaa niin 1% positioillakin alkaa olla merkitystä.

2023 tuotto: Salkkujen tuotto-% - #3238 käyttäjältä okkim

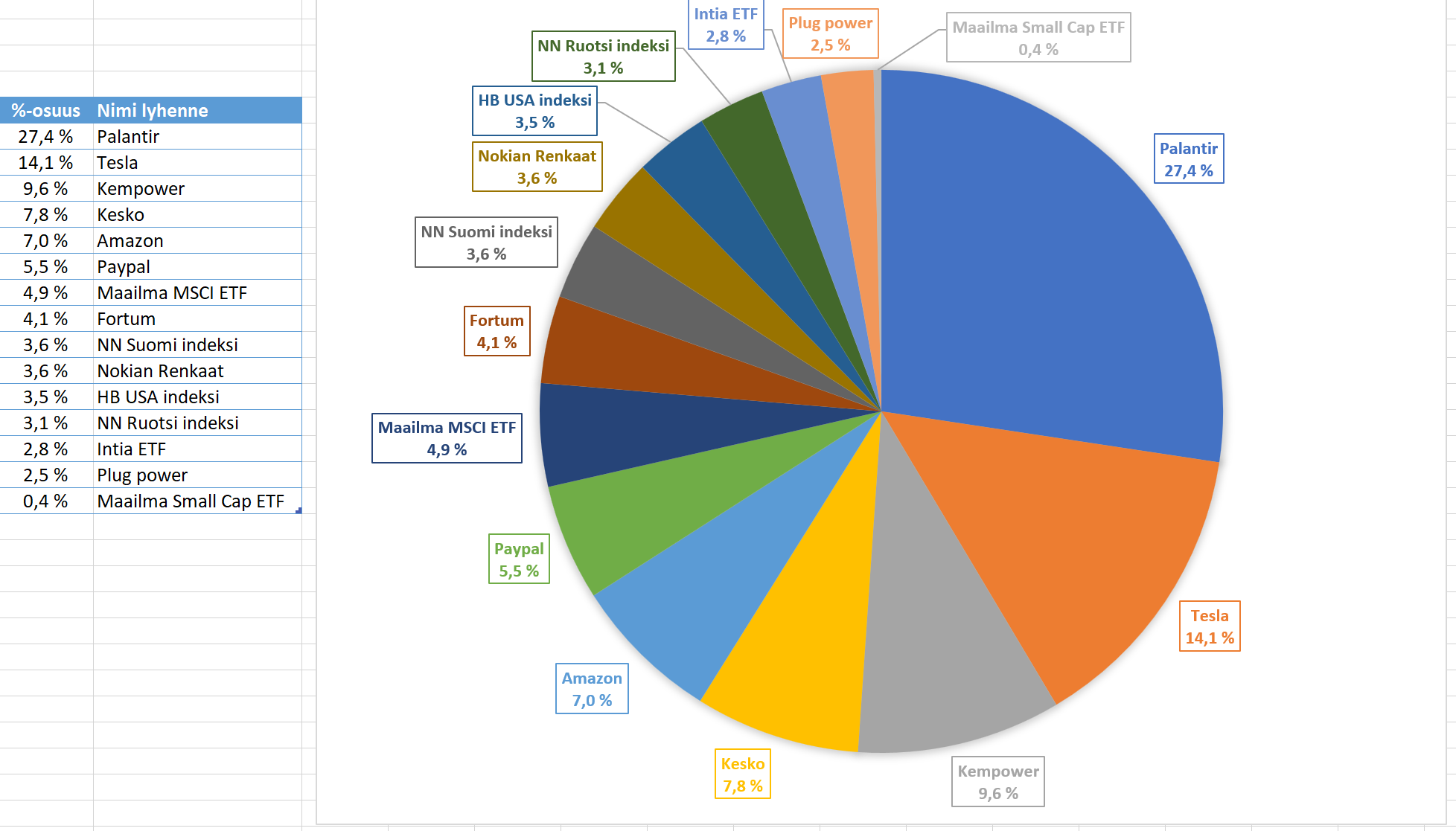

Seuraavan kuukausien suunnitelma lisätä Nokian renkaiden omistusta ja kuukausisäästää small cap ja Intia etf:iin.

Hyvää alkanutta vuotta 2024 kaikille forumilaisille!

.

15 tykkäystä

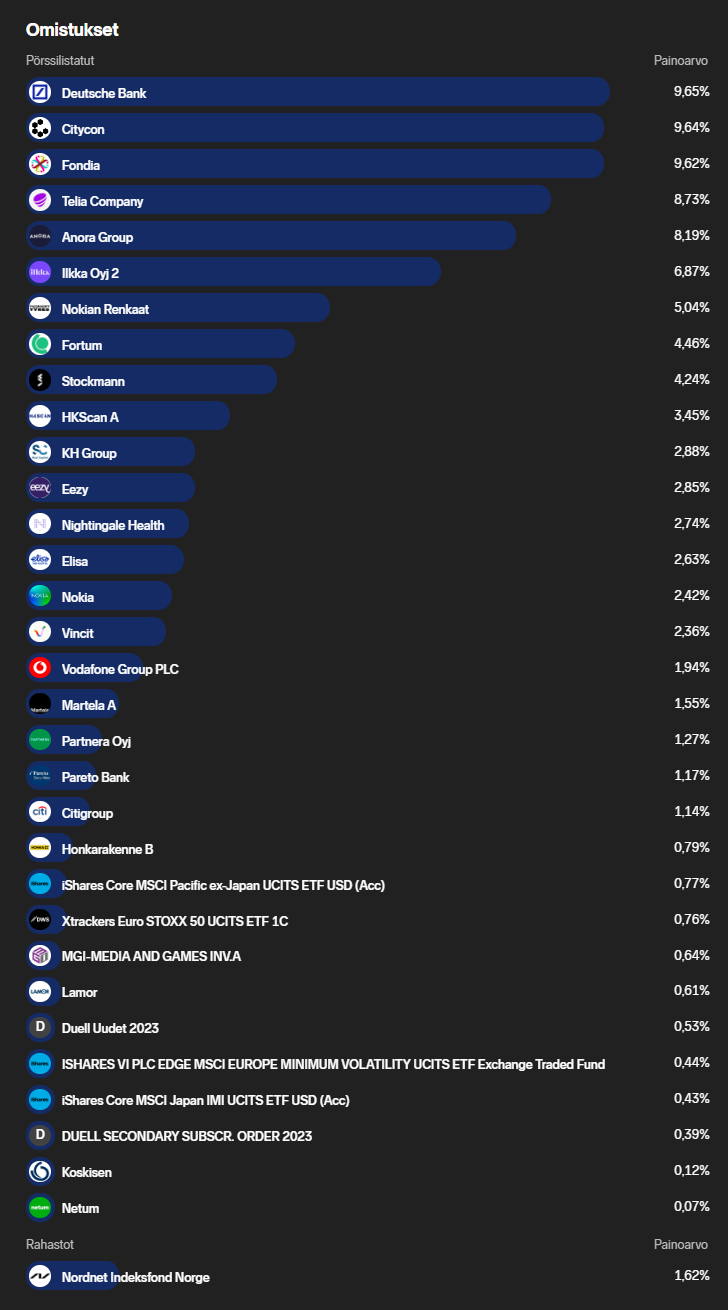

En jaksa vielä kirjoittaa kvartaali/vuosiraporttia, joten pistetään salkun koostumus vuodenvaihteessa:

Ei radikaaleja muutoksia, vuodenvaihdeostojen verran on tarkoitus keventää tammikuussa nouseviin.

25 tykkäystä

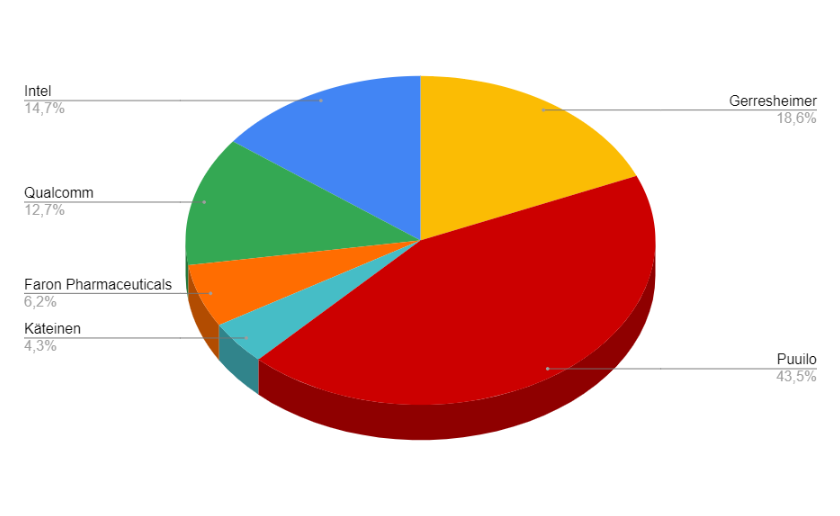

Edellisestä päivityksestä on kulunut jo reilu kaksi vuotta, joten voisi olla taas aika kertoa, mitä salkusta löytyy. Salkussa reilu 50% enemmän rahaa kuin kaksi vuotta sitten. Osakkeiden lisäksi löytyy myös yhtä rahastoa, mutta en sitä ottanut tähän mukaan.

Viime kerrasta salkkuun on jäänyt vain Puuilo ja kaikki muu sai lähteä aika nopeasti, jo ennen Venäjän hyökkäyksen alkamista. Kaikki myynnit näin jälkikäteen katsottuna olivat hyviä, koska en näe, miksi ostaisin enää yhtäkään. Yhtiöissä ei sinällään ole mitään vikaa, mutta en esim. automarkkinasta tiedä oikeastaan mitään ja eikä se sijoituskohteena ole mitenkään erityisen houkutteleva. Puuilo sai jäädä, koska johto on vakuuttanut minut ja yhtiö on hyvässä kunnossa ja tilaa on kasvaa. Uudet yhtiöt, jotka päätyivät salkkuun vuonna 2023 ovat: Gerresheimer, Intel, Qualcomm ja Faron.

Gerresheimer:

Toimii mielestäni kiinnostavalla alalla. Valmistaa mm. pakkauksia lääkkeitä varten ja yhtiö yksi johtava toimija alallaan. Uuden strategian myötä yhtiön olisi tarkoitus kasvaa nopeampaa tahtia kuin aikaisempina vuosina. Yhtiön tuoteportfolio mahdollistaa kasvun. Sopimuksia mm. GLP-1 toimijoiden kanssa. Lääkemarkkinakin kasvaa, joten tuotteilla on varmasti kysyntää myös jatkossa.

Intel ja Qualcomm:

Lähdin hakemaan puolijohdeyhtiöitä ja lopulta nämä kaksi päätyi salkkuun. Intel pikkuhiljaa pääsemässä vaikeamman ajan yli ja uusia investointeja tulee, viimeisimpänä Israelin tehtaan laajennus, johon toki liittyy riskinsä. Se on kuitenkin hyvä puoli, että omia tehtaita on eikä ole riippuvainen muiden valmistuksesta. Qualcomm taas jatkanut suht varmaa suorittamista ja esim. uusi siru Snapdragon X Elite vaikuttaa lupaavalta, jos Qualcommin puheet pitävät paikkaansa. Molempien seuraavan kvartaalin ohjeistus ihan hyvä.

Faron:

Mukana tässä, koska yhtiön toiminta kiinnostanut pidemmän aikaa ja tulokset ovat lupaavia. Aina on toki riski, että menettää kaiken ja tässä normaalia suurempi. Rahaa sen verran vähän kiinni, että ei haittaisi, jos menisi penkin alle.

Seurantalistalla on muutama yhtiö, joita voisin ostaa, mutta ei ole mikään kiire, koska eteen voi tulla parempiakin yhtiöitä. Tarkoituksena kuitenkin olisi, että salkussa olisi noin 10 yhtiötä tulevaisuudessa, jotta niiden seuraaminen vielä onnistuu. Aikaa ei jää varmaankaan hirveästi näille jutuille syksyn jälkeen, kun opinnot alkaa niin yritän vielä kesän loppuun mennessä saada jotain uutta salkkuun. Näillä yhtiöillä ainakin tarkoitus jatkaa ainakin jonkin aikaa.

18 tykkäystä

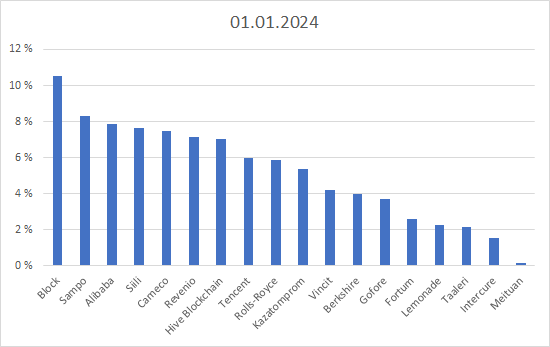

Lisätty: Block, Revenio, Siili, Vincit, Gofore, Qt Group, Lemonade, MercadoLibre, Intercure

Myyty: Dassault Systemés

2023 vaikutti kivuliaalta salkulle ja kovimman laskun aikaan tein merkittävän päätöksen: tyhjensin ASP-tilin ja laitoin kaikki vapauteen rahat osakkeisiin. Lisäksi olen säästänyt palkasta mahdollisimman paljon osake ostoihin. Absoluuttisesti salkun koko kasvoi noin 40 % 01.07.2023-01.01.2024 välisenä aikana. ASP-tili oli noin 20 % sen hetkisen salkun koosta.

Suurimmat lisäykset tulivat Blockiin, Revenioon ja suomen IT-sektoriin. Merkittävimmät ostot tapahtuivat 01.11, jonka jälkeen osakkeet ovat nousseet erittäin mieluisasti. Samalla myin Dassault Systemésin, seurailen vielä yhtiötä, mutta ajattelin että Qt Groupissa on parempi potentiaali samankaltaisella bisneksellä.

Hyödynsin Camecon Westinghousen oston jälkeisen dipin hyvin ja osake on noussut huimasti. KazAtomProm on taas pysynyt paikallaan, ja olen suunnitellut Camecon vähentämistä ja KazAtomPromin lisäämistä. Rolls-Royce on noussut vielä kovemmin, näköjään sota on hyvä bisnes. Samoin HIVEn osuus salkussa on noussut vaikka olen tehnyt ihan pieniä lisäyksiä.

Alibaba vaikuttaa hyvin riskiseltä tällä hetkellä, joten en halunnut lisätä sitä mutta kuitenkin jotakin samankaltaista. Tästä syystä MercadoLibre tuli uutena salkkuun. Kiina on tällä hetkellä kysymysmerkki, en aio vähentää Tencentin tai Alibaban osuuksia, mutta toisaalta en lisäilläkään.

Salkussa oli hyvin pieni positio Amyriksessä, joka nyt meni konkkaan. Amyris oli satoja prosentteja plussalla koronan aikaan, ehkä olisi kannattanut tehdä myyntejä silloin. Intercure on myös ottanut osumaa (Israelilainen yhtiö), ja olen sitä konfliktin pahimpina aikoina lisäillyt hieman.

14 tykkäystä

Sillisalaatti vuodelle 2024: Kryptot ja rahastot sitten erikseen.

|UPM-Kymmene Corporation|14,5 %|

|OKEANIS ECO TANKERS|12,3 %|

|Taiwan Semiconductor Manufacturing ADR|9,4 %|

|Linde|9,2 %|

|HAFNIA LIMITED|7,0 %|

|Volkswagen AG ZC PRF PERPETUAL EUR|5,6 %|

|Iberdrola SA|4,7 %|

|SHELL PLC |4,5 %|

|FLEX LNG|4,0 %|

|Optomed Plc|3,0 %|

|Sociedad Quimica y Minera ADR|2,7 %|

|Ecopetrol ADR|2,7 %|

|Metso Oyj|2,3 %|

|Nordea Bank Abp|2,3 %|

|C3.ai|1,9 %|

|Kempower Oyj|1,9 %|

|Neste Corporation|1,6 %|

|PowerCell Sweden AB|1,2 %|

|Sibanye-Stillwater ADR|1,2 %|

|Loihde Oyj|1,2 %|

|Orion Corporation A|1,2 %|

|Admicom Oyj|1,1 %|

|BrainCool AB|1,1 %|

|Global Atomic Corp|0,9 %|

|Nokia Corporation|0,7 %|

|Co-Diagnostics|0,4 %|

|Incap Corporation|0,4 %|

|Titanium Oyj|0,3 %|

|Nanoform Finland Oyj|0,3 %|

|Afarak Group SE|0,2 %|

|Reka Industrial Oyj|0,2 %|

13 tykkäystä

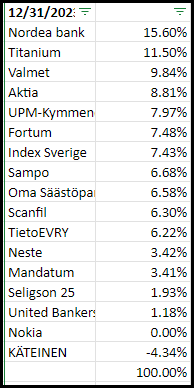

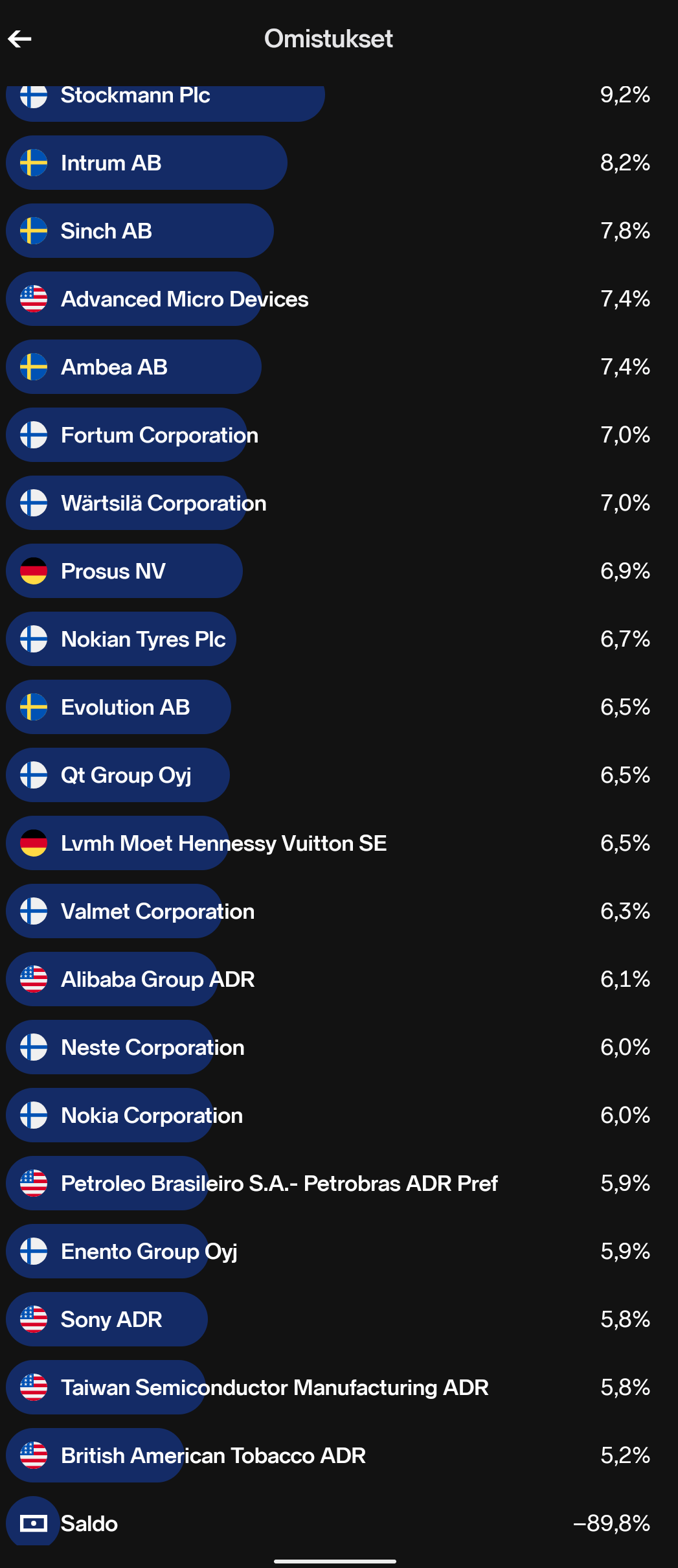

Laitetaan nyt vv-päivitys. Tollanen “pieni” 4,34 % vipu käytössä. En odota näissä osakkeissa merkittäviä heilahduksia suuntaan taikka toiseen, kun ovat erittäin tylsiä osakkeita. ![]() Finanssialan paino lähes 50%, jota olisi ehkä tarkoitus pudottaa tässä jossain vaiheessa.

Finanssialan paino lähes 50%, jota olisi ehkä tarkoitus pudottaa tässä jossain vaiheessa.

26 tykkäystä

Nopea Sheets-piirakka salkusta tällä päivämäärällä. Samalla koitin pohtia onko toimialat miten tasapainossa OST:llani joka on tällä hetkellä 100% sijoituksistani (pl. talo).

Maantieteellinen hajautus on vaatimaton, mutta lisään sitä nyt rahastojen kautta ja onhan osa sijoituksistani toimimassa Suomen ulkopuolellakin.

Perusteollisuutta ja pankkeja minulta uupuu ja suoranaiset sijoitusyhtiöt.

Raisio-rivi Revenion alapuolella ei tule näkyviin sitten millään, joku Sheets-bugi…

6-7 yritystä hallitsee salkkua hieman liikaa, mutta varallisuus on sen verran pieni että saan kohtuudella “ostettua” uudella rahalla salkkua tasapainoisemmaksi.

19 tykkäystä

Tästä on varmaan eri mielipiteitä enkä ota kantaa yhtiövalintoihin, mutta minusta 6-7 yhtiötä on oikein hyvä määrä seurattavaksi tarkemmin enkä olisi huolissani. Itselläni ei ainakaan suuremmilla määrillä meinaa tulla mitään joten ollut väkisin aika sama lopputulos suorissa osakesijoituksissa.

Lasken lisäksi yhteensä noin 20 eri yhtiön osakkeita melko tasaisesti, mikä ei sekään tietääkseni ole yhtään hassumpi hajautus. Mutta toimialat ja maantieteellinen hajautus tietty näkökulmaksi mukaan. Rahastoilla tai ETF:illä se on helppoa.

5 tykkäystä

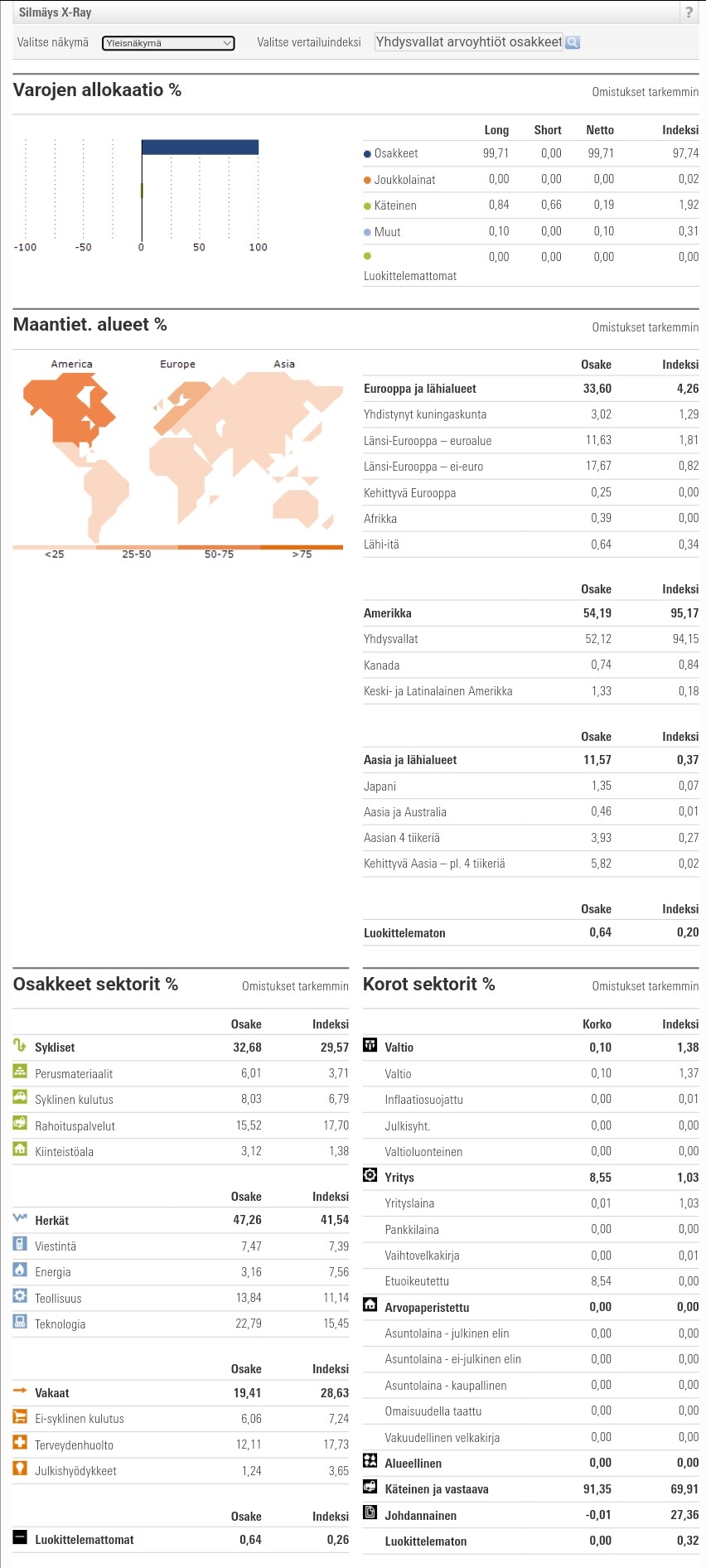

Palataas vielä tähänsalkkuun ja indeksi puoleen. Vedin salkun mornigstarin x-ray työkalun läpi.

Indeksi salkun tarkoitus on vain saada mahdollisimman laajaa hajautusta.

Olen saanut nostettua Usa painoa lähemmäs omaa tavoitetta.

Japaniin ja Austrariaan haluaisin vähän lisää painoa.

Pohjoismaat yliedustettuina superrahastojen takia.

15 tykkäystä

Tuo Morningstarin palvelu on kyllä loistava, kun sinne voi syöttää sekä rahastot ja yksittäiset osakkeet. Palvelu avaa rahastojen sisällön. Käytän itse tuota koko salkun toimiala- ja maantieteellisen hajautuksen tarkasteluun.

6 tykkäystä

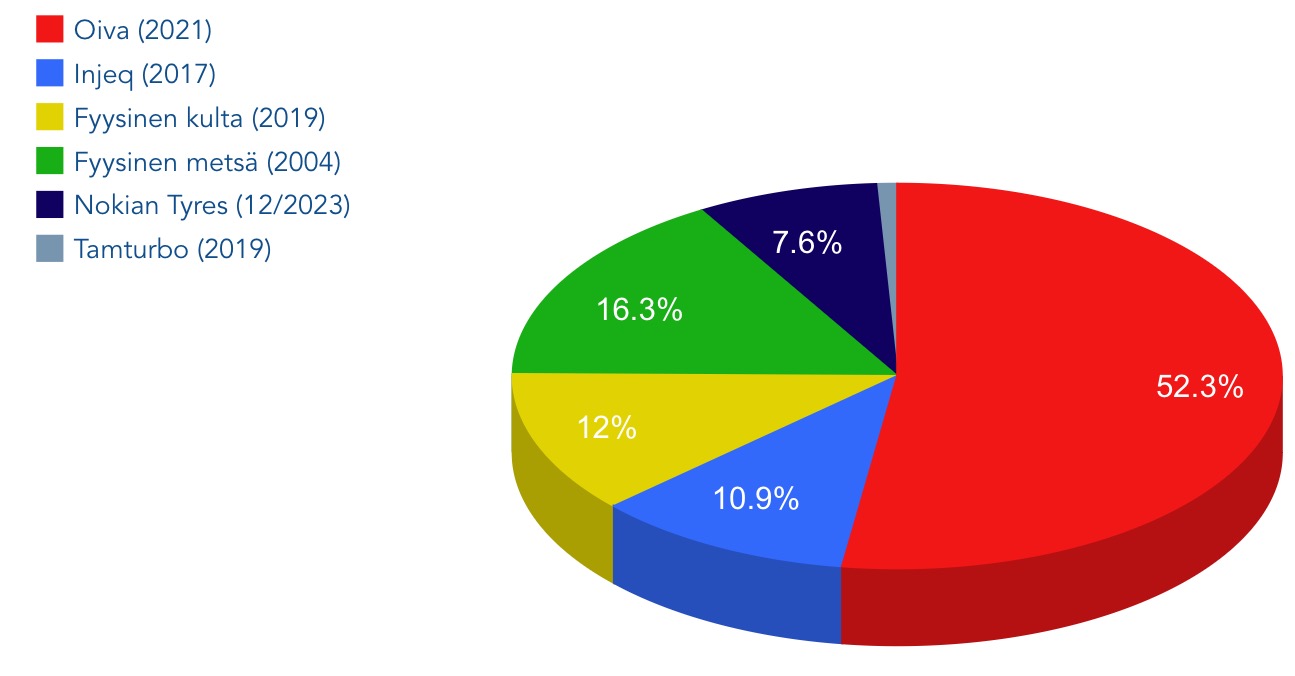

Kun aiemmin äijäilin, että pörssisalkku koostuu yhdestä sijoituksesta, rupesin miettimään, että mitähän kaikkea sitä oikeasti on sijoitusmielessä hankittu vuosien varrella.

Nämä listaamattomat ja aktiivisesta kaupankäynnistä syrjässä olevat assetit vaikuttavat olevan ainoita sijoituksia, joita osaan ”holdata”. Pörssilistalta poimitut osoittautuvat toistuvasti olevan tilannesidonnaisia sijoituksia, jotka hankitaan hetkeksi ja myydään kun tilanne on ohi.

Arvot on napattu viimeisimmästä valuaatiopäivityksestä mitä on ollut saatavilla. Kulta on päivän hinta ja metsäkiinteistö on realistinen arvio.

Hankintavuodet suluissa.

Mikäli tuo Oiva ihmetyttää, tuolla on vähän perustietoa.

Pörssilistaus siintää arviolta jossain 2027 tienoilla kunhan liikevaihto on saatu ensin kasvatettua jonnekin 70-90 miljoonaan ja kannattavuus viilattu jiiriin.

Liikevaihto suuruusluokka:

2021 - 10 milj

2022 - 30 milj

2023 - 40 milj

30 tykkäystä

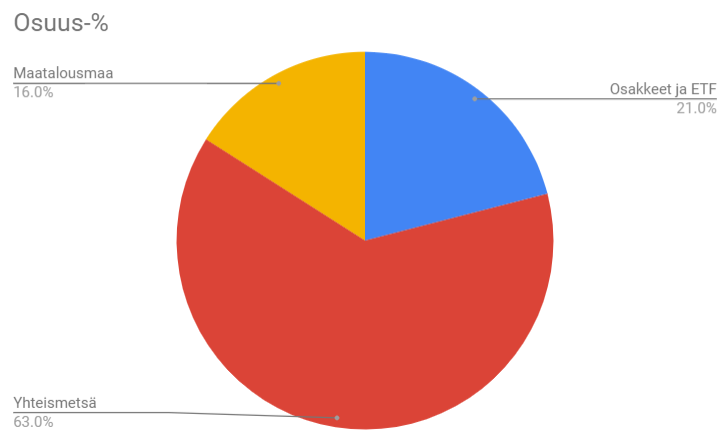

Alla oma koko salkku:

Arvostusperuste:

- Osakkeet ja ETF - markkina-arvo

- Yhteismetsä - 4.5% vuotuinen tuottovaatimus

- Maatalousmaa - 4.0% vuotuinen tuottovaatimus

19 tykkäystä

Kiinnostuin itsekkin tuosta oivasta. Mitä kautta siihen olet sijoittanut?

Kiitos vinkistä ja noita olen välillä pohitnutkin, mutta olen koittanut sijoittaa pitkän pelin ajatuksella jossa en realisoi tappioita liian nopeasti vaikka tulisi tehtyä huonojakin päätöksiä lyhyellä sijoitusnäkymällä. Telia on minulla “väärällä” tilillä, mutta sen 10% osinko kestää myös lähdeveron rokotuksen ja se on nyt hyvässä nousulegissä joten en myy vielä.

Nokiat on vaikeassa tilanteessa, mutta siinä odotan mahdollista kassan vapautusta osinkojen muodossa.

Molempia voin myydä esim. 50% ja niillä tilalle ostan sitten muuta. Yritän pitää salkun osinkopainotteisena jossa kvartaaliosingoilla voin lypsää OSTille uutta rahaa sisään ottamatta näkemystä myyntien kautta. Ja myös ihan “bondien korvikkeena” kuten isoimmat ja vakaimmat yritykset ovat.

2 tykkäystä

Itsellä sama strategia. En tällä hetkellä enää lisää rahaa OST:lle, koska vähennän Suomi-painoa systemaattisesti. OST:n osingolla toki ostan lisää Suomi-osakkeita ja myös brittifimoja, koska briteissä eivät ota lähdeveroa ja siksi ne sopii OST:ll.e

1 tykkäys

Hyvää alkanutta vuotta,

Tällä portfoliolla lähdetään vuoteen (‘vapaaherra’ salkku kyseessä). Kassavirtaa optimoidaan kun muuta tulonlähdettä ei ole. Asuntosijoittaminen (vuokraustoiminta) ei ole mieleeni, joten asuntosalkku parhaillaan myynnissä.

Nordea Bank Abp 9,6%

Kemira Oyj 3,8%

Sampo Plc A 4,6%

Valmet Corporation 3,3%

GSK ADR 5,0%

Mandatum Oyj 2,0%

Intrum AB 2,1%

Raisio Plc Vaihto-osake 3,0%

Kesko Corporation B 0,8%

TietoEVRY Corporation 2,7%

CapMan Plc 2,8%

Vodafone ADR 4,3%

Pfizer 3,6%

Asunnot 45,7%

Hajautetut rahastot ja korkorahastot 6,68%

Salkun lainoitusaste tällä hetkellä noin 42%

28 tykkäystä

Onneksi olkoon, että pääomatulot riittää elämiseen! Omalta kohdalta pääomatulot riittää kattamaan vasta noin 3 kuukauden menot eli pakko käydä töissä, että saa makkaraa leivän päälle myös lopuille 9 kuukaudelle. Ja samalla joka kuukausi sijoittaa säästöt, että joskus pääsee vapaaherraksi ![]()

Sinulla on salkussa lääkefirmoja. GSK ja Pfizer. Saanko kysyä, miksi olet valinnut juuri nuo?

3 tykkäystä

Näillä mennään toistaiseksi, tarkoituksena vähintäänkin pitää taukoa säätämisestä. Kuvan ylälaidasta jää näkyvistä kolme jenkki-ETF:ää, jotka tasapainossa ja yhteensä n. 50 % salkun omasta pääomasta: S&P 500 equal weight, S&P 600 small cap sekä MSCI USA mid cap equal weight (jollain size factor nimellä). Lisäksi PYN Eliteä toisaalla.

16 tykkäystä