Tässä on puolivuotiskatsaus ja vuosikatsaus. Salkun koko on reilut 22 tuhatta euroa.

Sisällysluettelo

Ostot

Myynnit

Salkku

Kehitys

Riskit

Strateginen tarkastelu

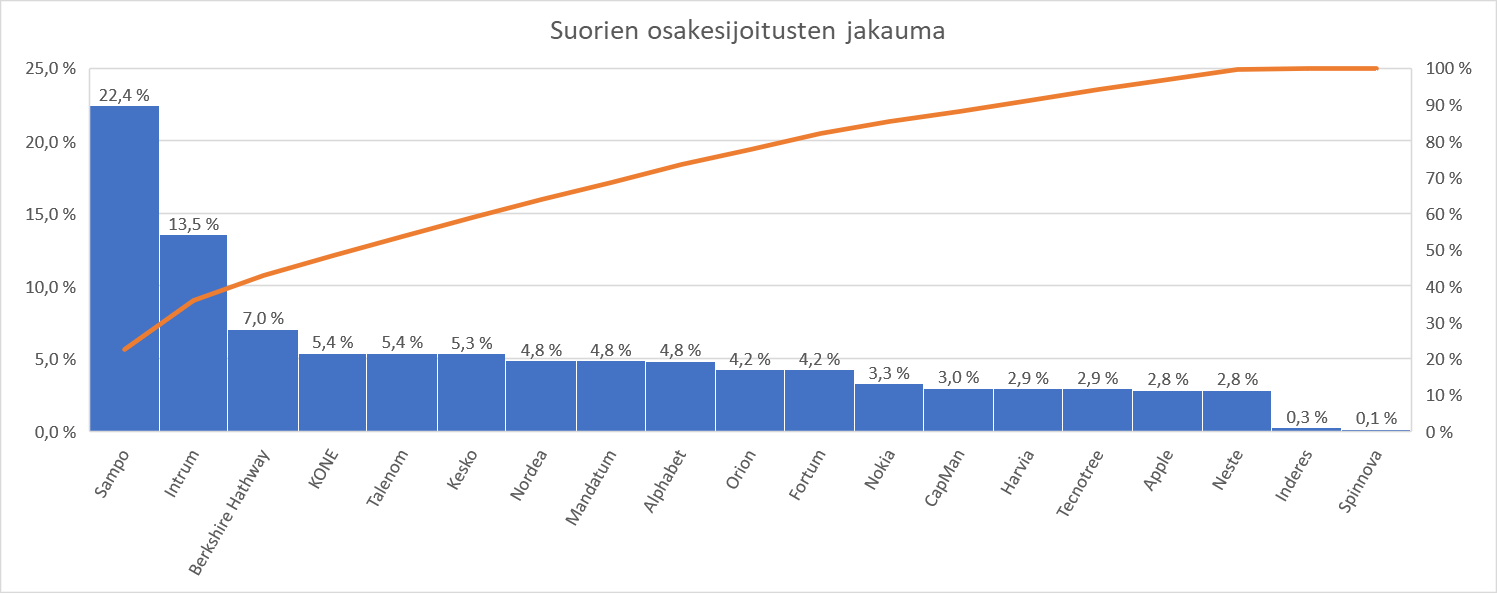

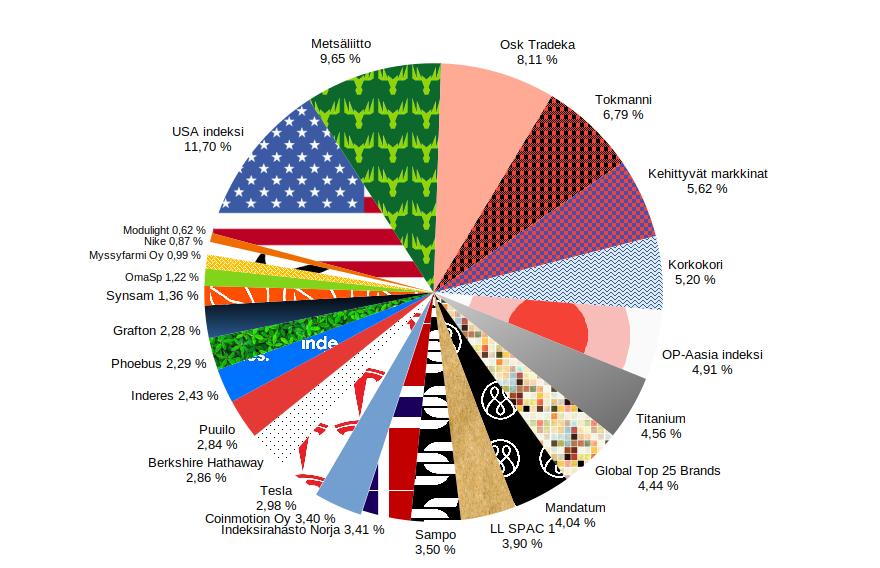

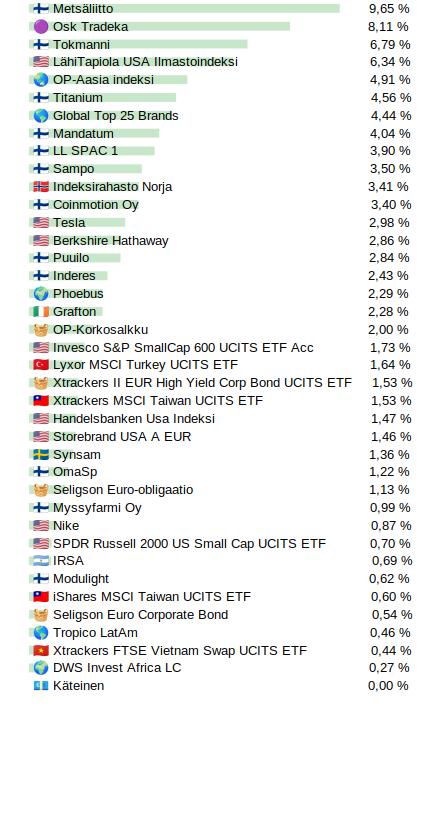

Osakkeet

Yhtiöt

Tokmanni

Titanium

Mandatum

Lifeline SPAC

Sampo

Tesla

Berkshire Hathaway

Puuilo

Inderes

Grafton

Synsam

OmaSp

Nike

Modulight

Rahastot

USA indeksi

Kehittyvät markkinat

OP-Aasia indeksi

Osuuskunnat

Korkokori

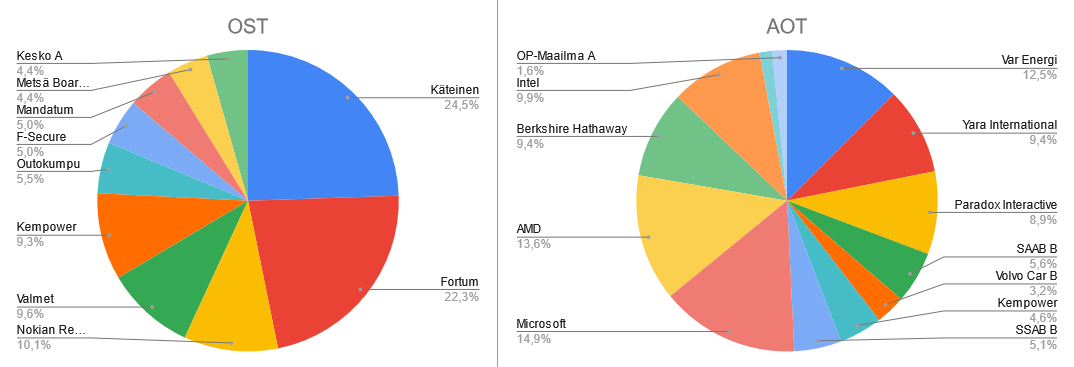

Ostot puolen vuoden aikana:

Osakkeet:

• Tokmanni

• Sampo

• Inderes

• Titanium

• Modulight

• Puuilo

• Mandatum

• Lifeline SPAC 1

• Berkshire Hathaway B

• Nike

• IRSA Inversiones y Representaciones ADR

Rahastot:

• Handelsbanken Usa Indeksi

• Storebrand USA A Eur

• OP-Aasia indeksi

• Phoebus

• Tropico LatAm

• Nordnet Indeksfond Norge

ETF:

• Invesco S&P SmallCap 600 UCITS ETF

• Lyxor MSCI Turkey UCITS ETF

Korkorahastot ja -ETF:

• OP-Korkosalkku

• Euro Corporate Bond

• Euro-obligaatio

• Xtrackers II EUR High Yield Corp Bond UCITS ETF

Osuuskunnat:

• Metsäliiton osuuksia

Myynnit puolen vuoden aikana:

Osakkeet:

• Tokmanni

• Sampo

• Mandatum

• Modulight

• Grafton

*Oma Säästöpankki

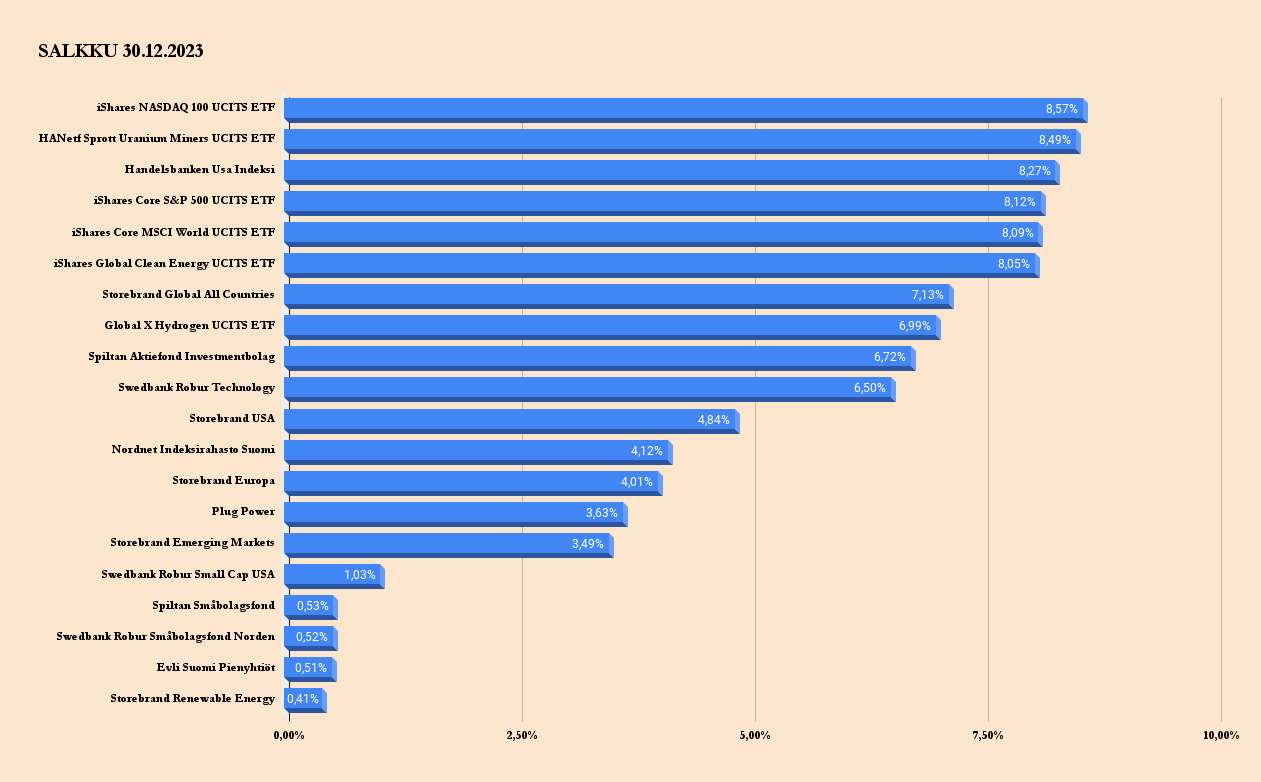

Salkku:

Tavoitteena on ollut kasvattaa USA:n ja rahastojen osuutta. Siksipä ei ole kovinkaan yllättävää, että USA indekseistä tuli suurin omistus.

Sain vihdoin kaikki tuotteet eriteltyä palkkeina myös ne epähuomiossa hankitut. Rivimäärä on 39. Se lähti voimakkaaseen kasvuun, kun keksin, että taulukko-ohjelmassa on rajattomasti rivejä.

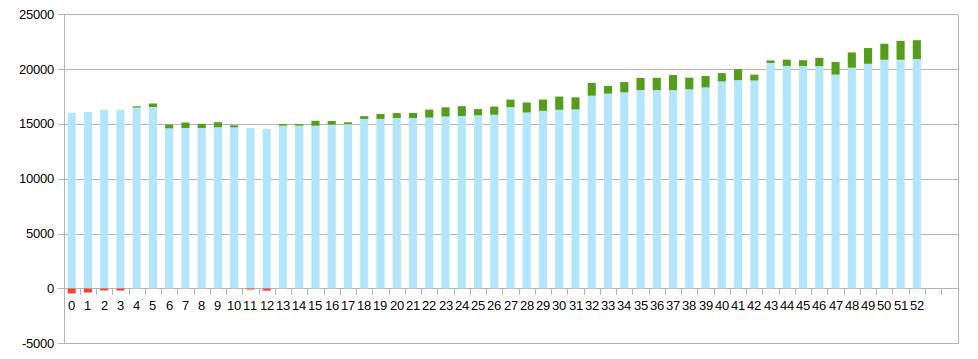

Salkun kehitys:

Kuvaan salkun kehitystä viikkopylväinä euroina. Olen tyytyväinen salkun kehitykseen.

Vaaleansininen on sijoituksen määrä. Kumulatiivinen tuotto näkyy vihreänä. Kun pylväs lähtee punaisena salkku oli kokonaisuudessa tappiolla.

Tein 2023 noin 320 euron luovutustappion myynneistä.

Riskit ja riskien hallinta:

- Ensimmäinen kysymys on varmaan, miten tämän hörhön kuva liittyy salkkuni riskeihin. Valitettavasti hyvin merkittävästi, koska kyseessä on omakuva. Riskit ovat nähtävästi myös koholla.

- Koripalloharrastus voi olla positiivinen asia, ellei kyseessä ole sitten cossaus.

- Jaa, se onkin cossausta.

- Jokainen voi miettiä antaisiko tälle tyypille täyden valtakirjan salkun hoitoon.

Pääperiaatteet salkun riskien hallinnassa on:

-

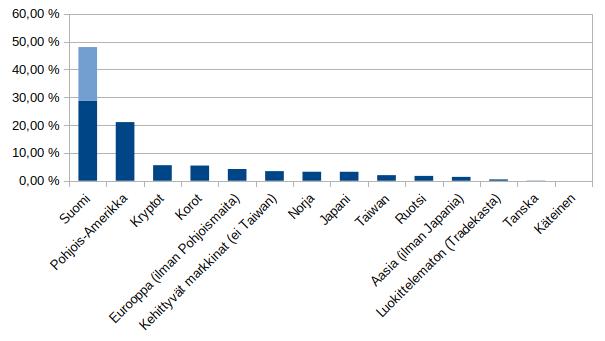

Keskeinen tavoite on Suomi-riskin pienentäminen. Tarkoituksena on kasvattaa USA-paino osakkeissa samalle tasolle kuin Suomi.

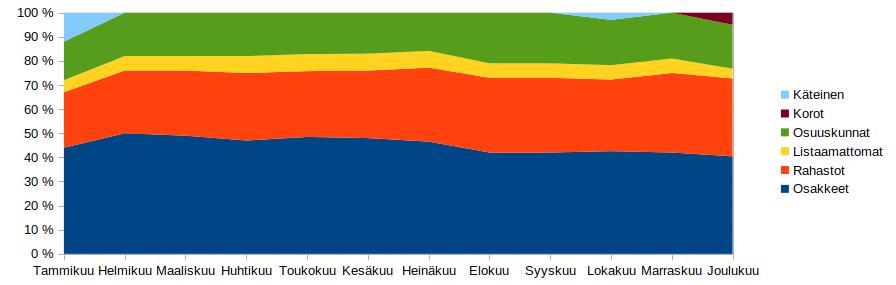

Pohjois-Amerikan kasvatus on sujunut hyvin. Pitää muistaa, että Suomen osuudessa on myös osuuskunnat ja listaamattomat yhtiöt (vaalean sininen) .

-

Pyrkimys salkun eriyttämiseen muusta taloudesta.

-

Varojen hajauttaminen eri palvelun tarjoajille.

-

Ajallinen hajauttaminen.

-

Rahastojen hyödyntäminen. Tavoitteena on lisätä rahastojen painoarvoa allokaatiossa.

-

Riittävä likviditeetti.

-

Käteispuskuri

Strateginen tarkastelu

Allokaatio:

Osakkeet 40 %

Rahastot 32 %

Listaamattomat yritykset 4 %

Osuuskunnat 18 %

Korot 5 %

Salkussa ei ole käteistä.

Allokaation kehitys

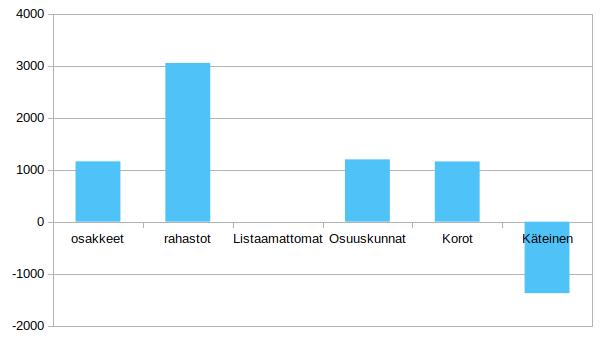

Salkkuni allokaation palautusarvot uusina sijoituksina:

Suojan lisäys 1705 euroa

Osakkeiden vähennys 3168 euroa

Ensi vuonna on tarkoitus edetä riskisemmällä allokaatiolla eli siihen nähden ollaan ihan hyvällä uralla.

Likvidoimisprosentti 78%

Jätän likvidoimisprosentin ulkopuolelle vaikeasti tai hitaasti likvidoitavat kohteet:

-Osuuskuntien tuotto-osuudet

-Listaamattomat yhtiöt

Osinkoa maksavat yhtiöt 67%

Tässä on mukana listatut ja listaamattomat osakkeet, jotka maksavat osinkoa.

Suojaamattomuusarvo 6,41%

Tämä arvo on toteutuneen salkun koon ja suojan laskentaan käytettävän tavoitearvon välinen erotus prosentteina.

Uudet sijoitukset ja lunastukset vuonna 2023

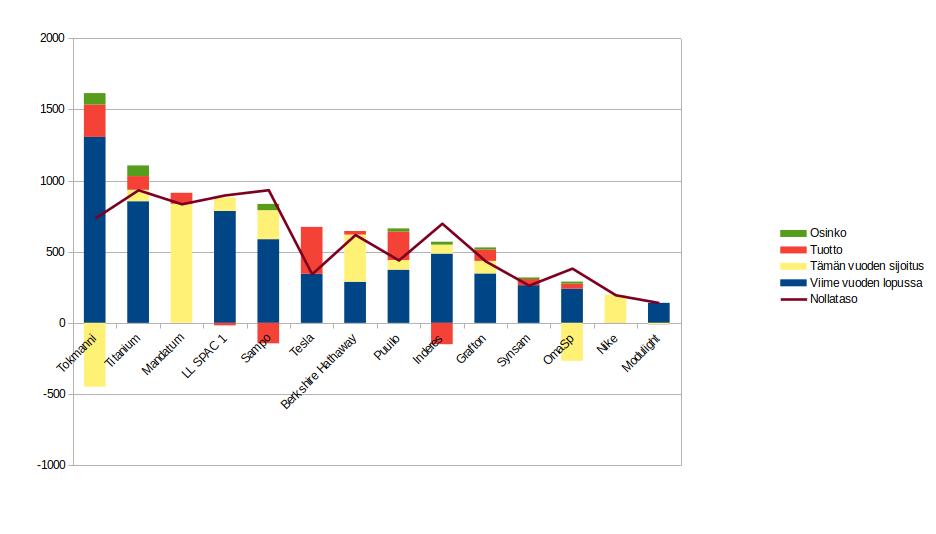

Osakkeet

Tein suuret myynnit Tokmannista ja OmaSp:sta. Näissä olen käyttänyt viime vuoden vertailuluvun sijaan kokonaissijoituksen määrää. Jos jossain vaiheessa ehtisin fiksaamaan näitä pylväitä.

Tokmanni

Tausta:

Idea Tokmanniin tuli, kun lehdissä kerrottiin, että paikkakunnalleni on tulossa uusi päivittäistavarakauppa. Päättelin, että tämä on todennäköisesti Tokmanni ja niin se olikin. Toisena kiinnostavana omistajanäkökulmana olen pitänyt myös Tokmannin yhtiökokouksia ilmaisämpäreineen. Nyt kun nämä asiat alkoivat toteutua, olen koittanut keksiä uusia syitä position pitämiseksi. Tällä hetkellä kuitenkin näyttää, ettei Tokmanni pysy keskeisimpänä sijoituskohteenani. En ole kuitenkaan tekemässä mitään äkkiliikettä tämän suhteen.

Brändi:

Tokmanni toimi isojen fuusioiden jälkeen hetken aikaa monella brändillä. Vapaa Valinta oli täällä se paikallinen brändi, joka fuusioitui Tokmanniin. Tarjoustalo ja Robinhood olivat jopa tarjolla koko kauppaketjun nimeksi. Lopulta sitten päädyttiin Tokmanniin ja kaikki ketjun myymälät uudistettiin Tokmanneiksi. Viime vuonna ja etenkin tänä vuonna Tokmanni Groupista on tullut jälleen monen myymäläbrändin toimija.

Tokmanni on avannut kuusi Miny-myymälää, jotka täydentävät lähes neljääkymmentä Miny-osastoa. Miny on Tokmannin oma brändi, joka myy etenkin nuorille naisille suunnattua tavaraa. Täytyy tähän sen verran huomauttaa, että maakuntani on vielä ilman Minyä, vaikka verkosto jo onkin melko kattava.

Tänä vuonna Tokmanni osti melko yllättävästi kenkäketjut Click Shoesin ja Shoehousen. Näistä muodostuu noin 30 myymälän ketju. Lisäksi Tokmanni toi Click Shoesin kenkävalikoiman omana osastona 120 Tokmanni-myymälään.

Tokmannin suurin hankinta oli Dollarstore Ruotsista. Dollarstore toimii Tanskassa nimellä Big Dollar, sillä Tanskassa Dollarstore-nimi on käytössä vieraalla toimijalla. Pidin paljon tästä Tokmannin hankinnasta, koska se sai nyt valmiin ketjun ja brändin. Näin Ruotsissa ei tarvitse lähteä nollasta liikkeelle. Täytyy sanoa, että alku vuonna pohdin, miksei Tokmanni tekisi tällaistä Grafton-tyyppistä liikettä, jos aikoo ulkomaille laajentua.

Riski:

Tässä tosiaan tapahtui tietynlainen informaatioriski, kun suomenkieliset webcastit loppuivat. Nyt kun yhtiö on muutoksessa, olisin kaivannut enemmän informaatiota, mutta saankin informaatiota vähemmän. Mietinnässä on millä painolla yhtiö jatkaa portfoliossa. Tokmannin positio on jaettu sekä OP:n että Nordnetin salkkuun. Yhtiön velkaisuutta on pidetty yhtenä riskinä, mutta suurin ongelma onkin vertailuarvoissa, jotka soveltuvat huonosti yhtiöön, jolla on paljon vuokravastuita. Minusta yhtiön riskitasoa vähentää pitkällä aikavälillä laajentuminen Ruotsiin ja Tanskaan, koska näin Tokmanni ei ole enää pelkästään suomalaisen kuluttajan varassa.

Titanium

Tausta:

Hain kovasti tietynlaista kiinteistönäkökulmaa salkkuuni. Viimein valitsin erityisesti Hoivakiinteistörahastosta tunnetun Titanium-yhtiön. Valinnan oikeellisuus vahvistui Baltian kiinteistörahaston lanseerauksen yhteydessä.

Brändi:

Titaniumin brändissä on hieman ongelmia tunnettavuuden kanssa. Suurin osa asiakkaista käyttää Titaniumin etenkin suurimpia kiinteistörahastoja mausteena omissa salkuissaan ja Varainhoito -rahasto on jäänyt hyvin pieneksi. Voidaankin kysyä kuinka sitoutuneita asiakkaat ovat Titaniumiin.

Riski:

Titaniumin suurimmaksi riskiksi on kuvailtu tilanne, jossa rahastoihin sijoittaneet suurella joukolla lunastavat osuutensa rahaksi. Itse kuitenkin uskon, että löytyy tietynlainen turvavalli myynteihin, koska esimerkiksi defensiivinen hoivarahasto tuo hyvin mukavaa hajautusta salkkuun. Titanium on myös yksi vahvimmista osingon maksajista.

Mandatum

Tausta:

Mandatum tuli salkkuun Sammon jakautumisen myötä. Alkuperäinen suunnitelma oli pitää tämä OP:n salkussa ja vähitellen lisäillä ja tutustua yhtiöön. Yhtiöllä on kuitenkin korkea lainoitusaste Nordnetissa. Siksi siirsin tämän Nordnetiin.

Brändi:

Henki-Sampo muutti nimensä Mandatumiksi 2008. Samalla henkivakuuttamisen rinnalle tuli varainhoito.

Riski:

Korkea lainoitusaste ja isot osinko-odotukset kertovat, ettei tämä kovinkaan korkea riskinen sijoitus ole. Toisaalta pitää muistaa, että Sampo halusi eroon tästä liiketoiminnasta. Sampo on kuitenkin muuttunut kovasti siitä ajasta, kun aloitin sijoittamaan siihen. Tästä ei siis voi vetää mitään pitkälle johdettuja johtopäätöksiä. Hyvä asia sijoitukselle on johdon sitoutuminen yhtiöön omistamisen kautta. Suurimmaksi riskiksi jää oma osaaminen. Salkussani on myös melko korkea finanssipaino, vaikka finanssiyhtiöni toimivat varsin eri kulmilla.

Lifeline SPAC 1

Tausta:

Tämä on salkussani tietynlaisena kokeiluna. Minulla on suuret toiveet tämän onnistumiseen, jotta saisin tämän pois suojasta muiden osakeyhtiöiden joukkoon. Erityisesti olisin kiinnostunut teknologiayhtiöstä, koska ne puuttuvat salkustani.

Brändi:

Kurssin laskettua alle 10 euron voidaan todeta, että henkilöbrändien ja Lifeline Venturesin kultaisen kosketuksen arvo on nolla euroa. Kyseessä on siis listattu rahasäkki.

Riski:

Osake kuuluu suojaani. Olen edelleen lisännyt tätä kympin alta. 9,50 euron taso on kuitenkin pysynyt hyvin ja osake on ollut hyvin defensiivinen. Suurin riski on, ettei ostettavaa yhtiötä koskaan löydykään. Kyllä jotakin pian pitäisi tapahtua, koska haluan teknologiayhtiön salkkuuni.

Sampo

Tausta:

Niin vihdoin pääsin yhtiökokoukseen ja piti keksiä Sammolle uusi rooli salkkuun. Sampo on nyt peruskivi Nordnetin salkussani.

Brändi:

If on yhä merkittävämpi osa Sampoa. Björn Wahlroos sanoi kuitenkin että Sampo pysyy Sampona.

Riski:

Veivasin Sammon OP:n salkusta Nordnettiin. Sampo kuuluu todennäköisesti vähäriskisempien osakeomistusteni joukkoon.

Tesla

Tausta:

Tietynlainen Elon Musk -fanituspositio. Nykyisin puuttuu monista rahastoista. Minultakin löytyy vain yhdestä rahastosta. Siksi tuntuukin, mikäli haluan jatkaa indeksityyppistä sijoittamista, että tulee tätä hieman omistaa suoraan, koska harvasta rahastosta tätä löytyy. Pohdin myös keventämistä, mutta tällä hetkellä näyttää, että on paremminkin lisäyksen vuoro. Etenkin jos haluan pitää tätä edelleen ylipainossa.

Brändi:

Tesla on arvokkain brändi salkussani. On myös maailman arvokkain autobrändi.

Riski:

Totta kai tämä on isoriskinen sijoitus, mutta pidän myös isona riskinä olematta kokonaan omistamatta tätä, kuten tekee iso osa rahastoistani.

Berkshire Hathaway

Tausta:

Olen jo useamman vuoden ajatellut salkkuuni Nordnetin black friday -kampanjasta. Viime vuonna vihdoin onnistuin ja tänä vuonna lisäsin. On hyvä lisä USA-salkkuun.

Brändi:

Varmaan osana laatusijoittamista, joka oli edesmenneen Mungerin osaamista, Berkshire omistaa paljon vahvan brändin yhtiöitä. Päällimmäisenä mieleen tulee Apple ja Coca-Cola. Muita ovat muun muassa Kraft Heinz, Duracell ja Amazon.

Riski:

Berkshire Hathaway kuuluu salkussani itsessään tasapainoiseen ryhmään, johon en allokoi lisää suojaa. Onhan tällä hyvä träkki. Mungerin kuoleman jälkeen tulee yhä ajankohtaisemmaksi sukupolvenvaihdoksen onnistuminen.

Puuilo

Tausta:

Puuilon antiin osallistuin varmuuden vuoksi, jos vaikka Tokmanni myydään pois jossain vaiheessa, niin keskittyisin Puuiloon sen sijaan. Minun on vaikea seurata yhtiöitä ollenkaan ilman omistusta. Tarkoitus on aloittaa osakkeiden lisäykset.

Brändi:

Puuilon on klassinen halpaketju, jossa halpuuden tunne tuodaan ahtailla ja askeettisilla myymälöillä. Kyllähän siellä on laaja valikoima. Kasvava myymäläverkosto ja tarttuva mainonta mahdollistaa brändin tunnettavuuden kasvattamisen.

Riski:

Puuilo tuo hajautusta isoon Tokmanni-positioon. On vahvat luvut. On osinkoyhtiö myöskin. Puuilo on pärjännyt Tokmannia paremmin nyky-ympäristössä.

Inderes

Tausta:

Inderesin tuottama sisältö ja tämä foorumi sai minut myös osallistumaan listautumisantiin. Olen säännöllisesti tätä lisäillyt.

Brändi:

Inderesin brändi on tunnettu Suomessa. Onnistuuko sama Ruotsissa tai Tanskassa?

Riski:

Uskon kun on paljon tietämystä muista firmoista, niin osataan pitää huolta myös omasta yhtiöstä. Yhtiömäärän pieneneminen Suomessa on yksi riskeistä. Tänä vuonna on ostettu aika monta firmaa pois Helsingin pörssistä ja muutama yhtiö keikkuu konkurssin partaalla. Lisäksi IPOja ei ole näkynyt. Onkin varsin keskeistä, että yritys onnistuu pohjoismaisessa strategiassa. Tätäkin tuli ostettua liian kalliilla ja taitaa olla suurin miinusrivi salkussa.

Poistin tästä tekstin miten tulen passivoitumaan foorumilla ja mistä syystä. Otan tähän asiaan vielä lisää etäisyyttä ja jaan Petra Pietilän blogin Miljoonasalkkuja glorifioivat sijoitustarinat eivät edistä kansankapitalismia. Oikeastaan jo se, ettei tätä ole jaettu kertoo aika paljon tästä foorumista ja yhteisöstä.

Grafton

Tausta:

Nordnetin avattua mahdollisuuden sijoittaa Lontoon pörssiin kampanjakuun aikana sijoitin Grafton gruopiin, koska minua harmittaa, että kaikki myydään ulkomaille. Grafton osti siis 2021 IKH:n. Ostin siis palasen takaisin Suomeen, mutta myöhemmin Nordnet sulki kaupankäynnin tältä osakkeelta. Tämän tähden siirsin yhtiön salkussani Nordnetista DEGIROon.

Brändi:

Graftonilla on lukuisia brändejä. Kiinnostavaa on mitä se tulevaisuudessa ostaa Pohjoismaista. IKH tuskin jää ainoaksi hankinnaksi. Graftonin tytäryhtiö Chadwicks osti Irlannista Rooneys Homevalue -yhtiön. Ostos oli pieni, mutta vahvistaa Chadwicksin maantieteellistä asemaa Irlannissa.

Riski:

Yhtiö on sisäisesti hyvin hajautettu niin liiketoiminnan kuin maiden kanssa. Yhtiö ostaa omia osakkeita ja jakaa osinkoa kaksi kertaa vuodessa.

Synsam

Tausta:

Tämä oli kiinnostava listautumisanti. Olen myös Synsamin pitkäaikainen asiakas.

Brändi:

Synsam on johtava optikkobrändi Ruotsissa, mutta Suomessa tässä ollaan kaukana. Kovasti tehnyt työtä vastuullisuudessa muun muassa silmälasituotannon siirron aloittaminen Aasiasta Ruotsiin.

Riski:

Synsamin tuotoista iso osa tulee kuukausittain maksettavilla sopimuksilla. Lupasi olla osinkoyhtiö myös. Suomessa on kasvun varaa runsaasti. Osake on laskenut kovaa. Näyttää siltä, ettei yhtiön tekeminen ole riittänyt markkinoille. Lisäksi mukana osakkeessa on valuuttariski, kun kruunun arvo on laskenut. Hyvä asia on kuitenkin, että Synsam operoi kaikissa Pohjoismaissa.

Oma Säästöpankki

Tausta:

Tämän hommasin salkkuun Sammon omistaman Nordean tilalle. Myös kotiseudulla tapahtunut fuusio vaikutti hankintaan. Jouduin kuitenkin pienentämään positiotani Mandatumin tullessa salkkuun. Tavoitteena on kuitenkin alkaa tätä hiljalleen lisäilemään.

Brändi:

Tämähän on löytänyt oman markkinaraon, kun isot pankit digitalisoivat palveluitaan ja kilpailevat hinnalla. Tarjotaankin palvelua asiakkaan haluamalla tavalla vähän kalliimmalla hinnalla. Brändi on hyvin pärjännyt asiakastyytyväisyydellä. Törmään nykyään itsekin pankkeihin pettyneisiin tahoihin, jotka vaihtavat Oma Säästöpankkiin.

Riski:

Pieni mutta nopeasti kasvava pankki. Vielä on pieniä pankkeja Suomessa, jotta OmaSP voi tehdä superkannattavia yritysjärjestelyjä, vaikka mahdollisuudet alkavat käydä vähiin, koska Säästöpankki-ryhmä ja POP-pankki ovat tehneet tietynlaisia järjestelyjä. Maksaa myös pientä osinkoa, mutta keskittyy kasvuun. Luottotappioita pelätään nyt kovasti, mutta olen itse luottavainen, että OmaSp selviää näistä hyvin. Oma positioni on kuitenkin pieni tällä hetkellä.

Nike

Tausta:

Tuli seurattua liikaa koripallodraamaa ja sorruin mainosten orjaksi. Täytyy sanoa, että tuotesijoittelu on silmille pistävää - Nike tässä päällimmäisenä. Tarkastelen sijoitusta suhteessa Global Top 25 Brands ja USA-indeksi -sijoituksiin. Nike on täten hieman ylipainossa, mutta uskon että esimerkiksi Apple on selvästi suurempi sijoitus, etenkin jos huomioi Berkshire Hathawayn salkun.

Brändi:

Nike on maailman arvokkain vaatebrändi etenkin, jos jättää luksuksen pois. Toki arvioita brändien arvosta on monia. Toinen Niken omistama brändi on Converse. Nike on myynyt pois muut tytäryhtiöt keskittyen Nike -brändiin. Ymmärtääkseni myös Jordan-brändille on avattu omia myymälöitä Yhdysvaltoihin

Riski:

En pidä tätä kovinkaan riskisenä sijoituksena. Positioni on myös melko pieni. Lisäksi Nike maksaa kvartaaliosinkoja ja osinko on kasvanut vuosittain yli 20 vuoden ajan. Yhtiöllä on korkea hinnoitteluvoima ja asiakaspohja on keskimääräisesti parempituloisia. Kiina on ehkä suurin riski, jos Kiina aloittaa aggressioita Taiwania kohtaan. Se on merkittävä markkina Nikelle ja tuotantoakin on Aasiassa.

Ympäristöasioissa yritys on pärjännyt hyvin ja käsittääkseni tuotannon työntekijöiden oikeuksia on otettu paremmin huomioon kohujen jälkeen, eikä vastuuta sälytetä esimerkiksi lapsityön käytöstä pelkästään alihankintaketjuun.

Modulight

Tausta:

Modulightista kiinnostuin heti ensimmäisestä IPO:n liittyvästä Teams-tilaisuudesta lähtien. Halusin sen pitkään pitoon, enkä halunnut spekuloida IPO-pompulla. Yhtiö on mielenkiintoinen, vaikka alasta en mitään ymmärrä.

Brändi:

Sijoittajapiireissä pidetään Nokia-areenan yhtiönä ja sarjaepäonnistujana. Kyllähän se omituista olikin kuin huippuhyvä yhtiö muuttui listautumisen jälkeen jatkuvasti huonompia lukuja esitteleväksi epäonnistujaksi. Toivottavasti brändi on kunnossa asiakkaiden silmissä. Minusta ainakin tuntuu, että brändi ei ole kovinkaan tunnettu.

Riski:

Tämän tapainen terveysteknologia taitaa olla varsin korkea riskistä. Projekteissa on pienet onnistumisen mahdollisuudet. Lisäksi tunnen alaa erittäin huonosti. Yhtiön vahva kassakin alkaa huveta, ellei vihdoin saada projekteja kaupallistettua. Jos edessä on uusi anti, nykyisten omistajien omistukset sulaisivat murto-osiin. Olenkin pyrkinyt hieman liikuttelemaan osakkeita, etten kerralla putoa pohjiin. Kaikki myynnit ovat kuitenkin olleet tappiollisia, mutta kuitenkin korkeammalla myyty kuin nykyinen kurssitaso. No ostotkin on korkeammalta tasolta.

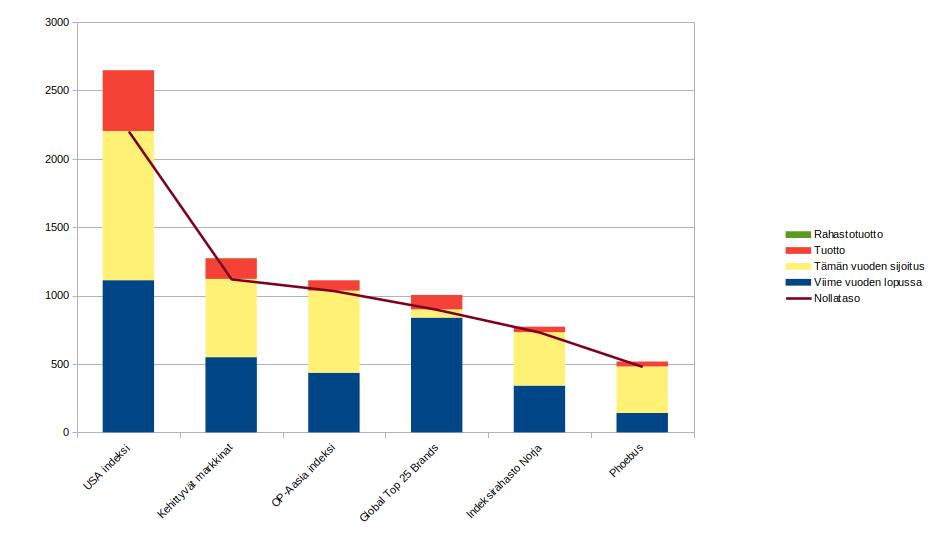

Rahastot

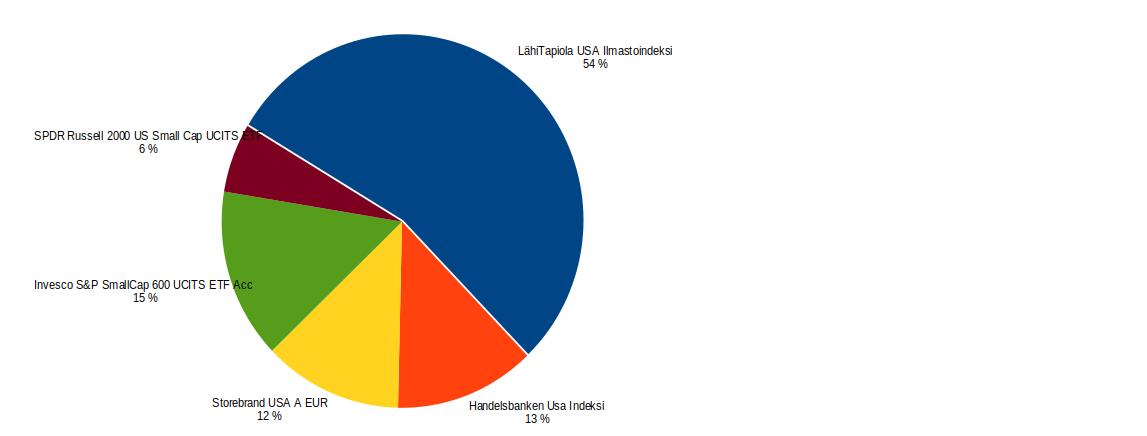

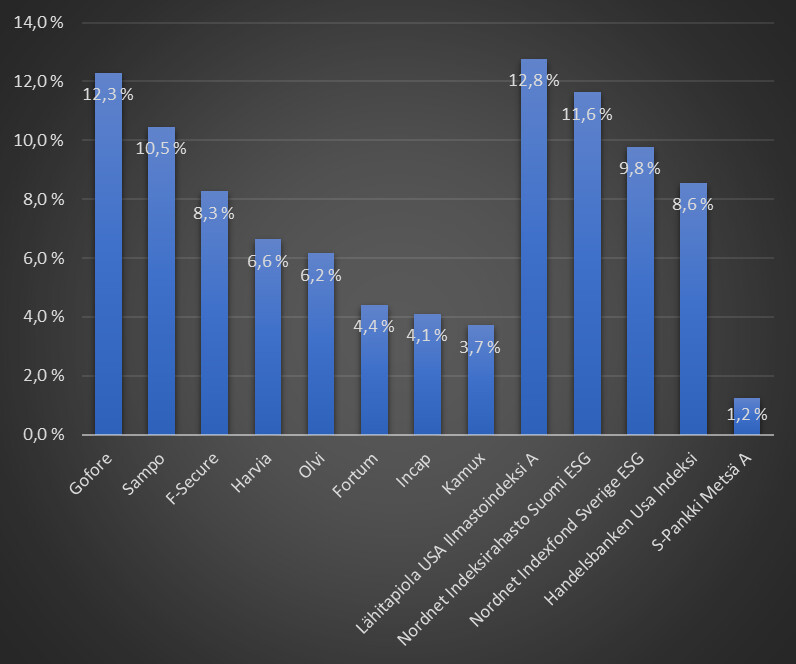

USA indeksi

USA indeksi koostuu viidestä eri tuotteesta, josta keskeisin on LähiTapiolan USA Ilmastoindeksi. Hankin tähän lisää pienyhtiönäkemystä Invesco S&P SmallCap 600 UCITS ETF kautta, joka on Russellia halvempi tuote. Kuukausisäästöt menee Handelsbankenin ja Storebrandin rahastoihin. Kesäkuun loppussa mietin miten jatkan USA indeksiin sijoittamista.

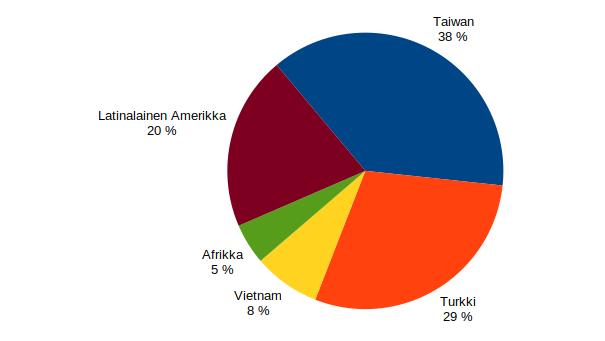

Kehittyvät markkinat

Sijoitan kehittyviin markkinoihin neljän ETF:n, kahden aktiivisen rahaston ja yhden osakepoiminnan avulla. Turkki ETF nousi aluksi nopeasti, mutta on laskenut huipuista melko paljon. Osakepoiminta IRSA sijoittaa Argentiinan kiinteistöihin. 2024 on tarkoitus keskittyä aktiivisten rahastojen kasvattamiseen keskittyen Tropico LatAm -rahastoon.

En pysty pois sulkemaan Spotify-kuuntelun vaikutusta kehittyviin markkinoihin sijoittamiseeni.

Manga on turkkilainen bändi ja Wolf(s) taiwanilainen. 2 ja 3 lisää seuraavassa Op-Aasia osuudessa. Käärijä on Suomi-poiminta.

OP-Aasia indeksi

Tässä rahastossa Japanin osuus on noin 70 prosenttia. Ja koska olen tosikkoluonteinen, niin tosiaankin analysoin piilotetussa osiossa eri japanilaisen populäärikulttuurin tuotoksien ja ilmiöiden vaikutuksia OP-Aasia sijoituksiin.

Japanilaisen populaarikulttuurin vaikutus OP-Aasia indeksiin sijoittamiseeni vuonna 2023

Jokainen lisäys näköjään on täysin jäljitettävissä tiettyyn leffaan tai tapahtumaan.

Aya ja noita

Ostin ja katsoin DVD-tallenteen tästä tammikuun loppupuolella. Studio Ghibli on tunnettu laadukkaista anime-elokuvista, mutta ohjaaja Goro Miyazakin leffojen laatu on heittelehtinyt varsin paljon. Oikeastaan ihmettelen, miksi hän ohjaa. Minusta se ei pelkästään riitä, että on ohjaajalegendan Hayao Miyazakin poika. Sydämen kuiskauksen ohjaajasta Yoshifumi Kondōsta piti tulla Hayao Miyazakin ja Isao Takahatan seuraaja, mutta hän kuoli nuorena. Hayao Miyazaki palasi uudestaan ohjaajan pallille. Mutta onhan Ghiblillä muitakin kykyjä, joiden ohjaukset ovat onnistuneet paremmin kuin Goron. Aya ja noita on armottoman tylsä leffa. Oikeastaan minun on hyvin vaikea pysyä hereillä varsin lyhyen elokuvan aikana. Käsikirjoitus jää junnaamaan paikalleen. Kun ensimmäinen mielenkiintoinen asia tapahtuu leffassa, läväytetään heti sen jälkeen lopputekstitykset naamalle.

Päähenkilö Aya on vaikeasti samaistuttava, koska hän aivan liian laskelmoiva ja ilkeä. Tarinassa hän ei saa minkään näköistä opetusta, vaan hän oikeastaan hykertelee lopussa, että kuinka hän on saanut kaikki pyörimään pikkurillinsä ympäri. Oikeastaan kökköön ja muoviselta näyttävään tietokoneanimointiin ei kiinnitä ollenkaan huomiota, kun käsikirjoitus ja hahmojen kehitys ontuu pahasti. Ärsyttävää leffassa on myös viittaukset muihin Ghibli elokuviin. Ainakin Henkien kätkemään ja Kikin lähettipalveluun viitataan. Satoshi Takeben soundtrack on kuitenkin erinoimainen, mutta siitä kannattaa nauttia ilman visuaalista puolta.

Leffa aiheutti harvinaisen pitkän jakson, jolloin en lisännyt sijoituksia OP-Aasia indeksiin.

Suzume

Kuvan lähde Finnkino

Loppukeväästä kävin katsomassa Suzumen leffateatterissa yhdessä siskon kanssa. Makoto Shinkain uusin leffa oli kyllä hyvä, mutta ongelmana on hänen aivan erinomainen Your name, joka nostaa riman korkealle ja siihen ei ylletty. Toisaalla tarina oli vakavasta aiheesta, joka liittyi maanjäristyksiin ja niihin liitettyihin uskomuksiin ja pelkoihin. Hauskuutta leffaan tuli siitä, kun komea sankarinuorukainen muuttuu kolmijalkaiseksi tuoliksi. Leffa on tietynlainen road movie, jossa teinityttö Suzume ja rikkinäinen tuoli matkaavat ympäri Japania hylättyihin kolkkiin tukahduttamaan maanalaisia voimia. Makoto Shinkain leffan soundtrack on yhtye Radwimpsin ja säveltäjä Kazuma Jinnouchi luoma. Musiikista ei ole mitään huonoa sanottavaa.

Suzume oli katsomisen arvoinen ja pitäisi katsoa myös toistamiseen. Leffan jälkeen tein myös pienen lisäyksen OP-Aasia indeksiin pitkän tauon jälkeen.

The First Slam Dunk

Elokuun 10. päivä olin katsomassa leffateatterissa The First Slam Dunkin. Itselle koripallo on varsin vieras laji. Enkä oikeastaan muutenkaan suuresti seuraa urheilua. Slam Dunk on myös suosittu manga- ja animesarja ja yleensä näihin pohjautuvat leffat vaativat tietämystä näistä sarjoista. Leffan nimi alkaa hauskasta The First, vaikka se sijoittuu tietäkseni ajallisesti animesarjan jälkeen. Toisaalta se oli minun ensimmäinen kosketus Slam Dunkiin. Mitä enemmän tätä leffaa mietin, sitä nerokkaammaksi sen tunnen. Leffan katsojamäärä jäi kuitenkin pieneksi Suomessa. Leffan päähenkilö oli Ryota Miyagi joukkueen pelintekijä, joka käsittääkseni oli täysin sivu- ja täytehahmo mangassa ja animesarjassa. Mangan päähenkilö on Hanamichi Sakuragi. Leffassa kuitenkin käytiin monen hahmon pään sisässä toki vastustajajoukkueen vähemmän. Leffan ohjasi Slam dunkin käsikirjoittaja-piirtäjä Takehiko Inoue eli ainakin tietämystä sarjasta ja koripallon kuvittamisesta löytyy. Leffassa koripallo näytti ja kuulosti niin hienolta kuin se vaan voi olla.

Leffa uudisti urheiluelokuvien rakenteen. Tavallisesti tärkeä loppumatsi jätetään loppuun. Välissä on pitkä jakso draamaa. Kahden lukiojoukkueen välinen mestaruusottelu alkaa välittömästi alkutunnarin jälkeen. Vaikuttaa että mestaruusottelu näytetään sekunti sekunnilta kokonaan. Draama tulee takaumien kautta ja näin rytmittää ottelua. Ryota siis pääosassa ja hänen traaginen elämä, kun hänen veljensä kuolee ja Ryotan välit äitiinsä kylmenee. Veljensä harrastuksesta koripallosta tulee Ryotan henkireikä. Jokaisen takauman jälkeen varsinainen loppuottelu muuttuu katsojalle yhä tärkeämmäksi ja jännittävämmäksi, kun tiedetään Ryotasta ja muista hahmoista enemmän. Elokuvan tyyli vaihtui pikkutarkasta ottelun kuvauksesta takaumien herkempään ja pehmeämpää kuvaukseen. Soundtrack on myös kaksijakoinen. Matsin taustana soi japanilaisen rockbändi 10-Feetin musiikki ja takaumien taustalla Satoshi Takeben herkempi musiikki. Tämähän on ollut minulla tehokuuntelussa leffassa käynnin jälkeen. The First Slam Dunk on oikeastaan ainoita elokuvia, joita olisin halunnut katsoa uudestaan leffateatterissa, mutta kuten alussa mainitsin, leffa floppasi Suomessa. Viimeiset näytökset Suomessa oli elokuun lopussa. Olin itse viimeisessä lähileffateatterin näytöksessä. Toivottavasti tämä erinomaisen suomenkielisen tekstityksen kera tulee nyt johonkin näkyviin.

OP-Aasia indeksiin kohdistui tämän leffan jälkeen vuoden suurin osto-ohjelma.

Yoshihiro Takahashin Suomen vierailu 2023

Hopeanuolen isän Takahashin viime kertaisesta vierailusta oli vierähtänyt jo reilut kymmenen vuotta. Tällä kertaa oli varsin suppeahko ohjelma, joka koostui pelkästään nimmareiden jaosta. Hankin Mujista nimmarilevyn ja odottelin Takahashin tuloa, mutta hän olikin Kampin pohjakerroksessa. Viimein kuin tämän tajusin, Takahashi oli jo häipymässä. Sain kuitenkin nimmarin ja valokuvan tapahtuneesta.

Tapasin Takahashin hänen 70-vuotispäivänä ja samainen summa meni myös OP-Aasia indeksiin.

Poika ja haikara

Kuvan lähde Cinema Mondo

Vuosi alkoi Ghiblillä ja myös päättyi. Ohjaajalegendan Hayao Miyazakin uusin teos on kaikin puolin onnistunut ja puhuttavakin. Tästä tuli mieleen Sibeliuksen seitsemäs sinfonia, jossa kaikki aikaisempi nivoutui yhteen. Valtavasti tuttuja elementtejä Miyazakin aikaisemmista leffoista, mutta kuitenkin täysin uudessa ja uniikissa muodossa. Tarinassa on paljon vahvoja teemoja, kuten kuolema ja sen lopullisuus. Tietynlainen riittämättömyyden tunne eli voimme tehdä pieniä hyviä tekoja, mutta siitä ei kuitenkaan seuraa, että sodat ja pahuus loppuisivat maailmasta. Oli melko ällistyttävää, että kaiken syvällisen keskellä pilkotti huumori, joka teki tästä raikkaan. Musiikkiraidasta vastasi Joe Hisaishi, joka on ehdottomasti minun lempinykysäveltäjä. Hisaishi on tehnyt yhteistyötä Hayao Miyazakin kanssa vuosikymmeniä ja se näkyy ja kuuluu.

Reippaaman puolisen kertalisäyksen tein OP-Aasia indeksiin tämän leffakokemuksen jälkeen, mutta ei yltänyt The First Slam Dunkiin, joka tänä vuonna vei sydämeni.

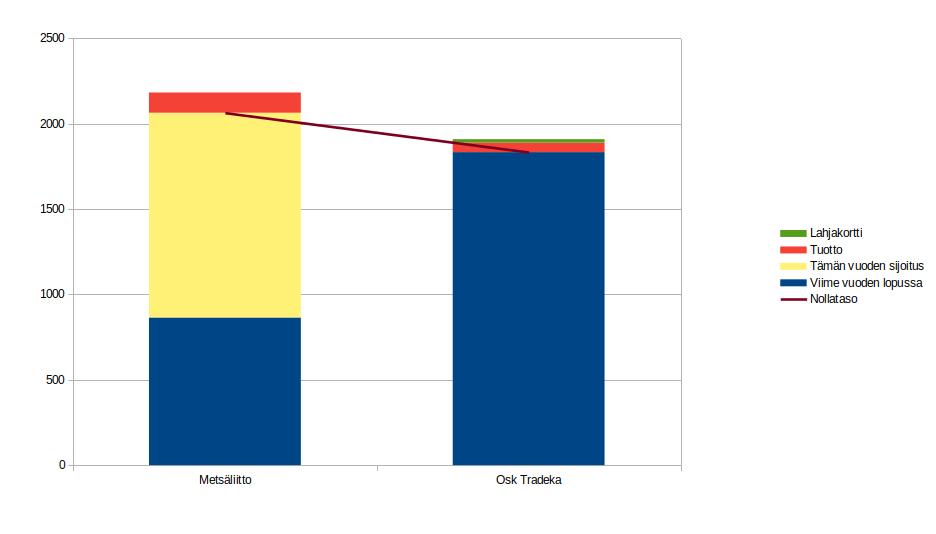

Osuuskunnat

Lisäsin merkittävästi Metsäliiton osuuksia, mutta irtisanoin vastaavasti Tradekan tuotto-osuuksia. Lunastus kestää kuitenkin 2024-2025 vaihteeseen ja Tradeka on siihen asti nykyisellä painolla.

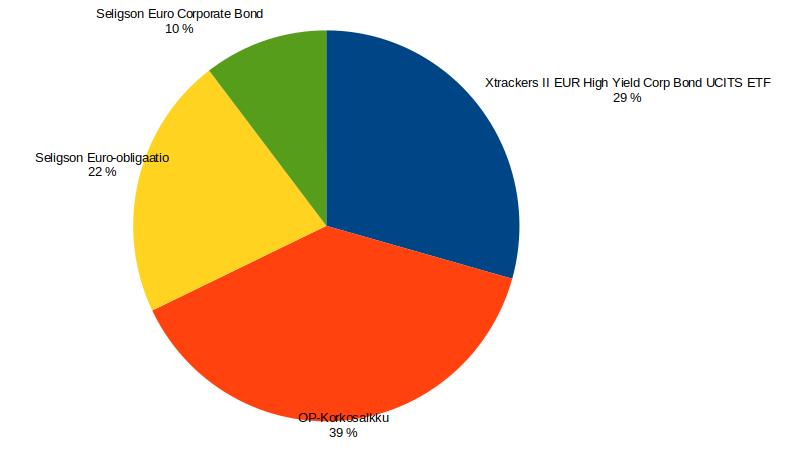

Korkokori

Toteutin suunnitelman mukaisen korkokorin. Nyt sitten katsellaan miten nämä alkaa kehittymään.

Tunnelma on seuraavan meemin mukainen. Tuntuu että kaikki on liian hyvin:

Hyvää vuotta 2024 kaikille!