Ajatuksia salkusta vuoden lopussa

Vuosi 2023 on ollut sijoittamisen kannalta mielenkiintoinen. Osakkeet ovat halventuneet Suomessa lisää, vaikka maailmalla yleinen nousumarkkina alkoi jo syksyllä 2022. Koroille herkkä Suomen avotalous, joka on kuin eristynyt saari pohjolassa, ei ole saanut sijoittajilta armoa. Mutta Helsingin pörssin melkein 200 yhtiön valikoimasta löytyy aina arvoa luovia yhtiöitä, joita on vaivan väärti omistaa.

Helsingin pörssi starttasi vuoteen 11 000 pisteessä, laski syksyllä alle 9000 pisteen ja on nyt palannut takaisin 10 000 pisteen tuntumaan. 13 000 pisteen huiput syksyllä 2021 ovat edelleen kaukana. Samalla SP500 on muutaman prosentin päässä ATH:sta 4600 pisteessä ja DAX teki hetki sitten kaikkien aikojen huiput.

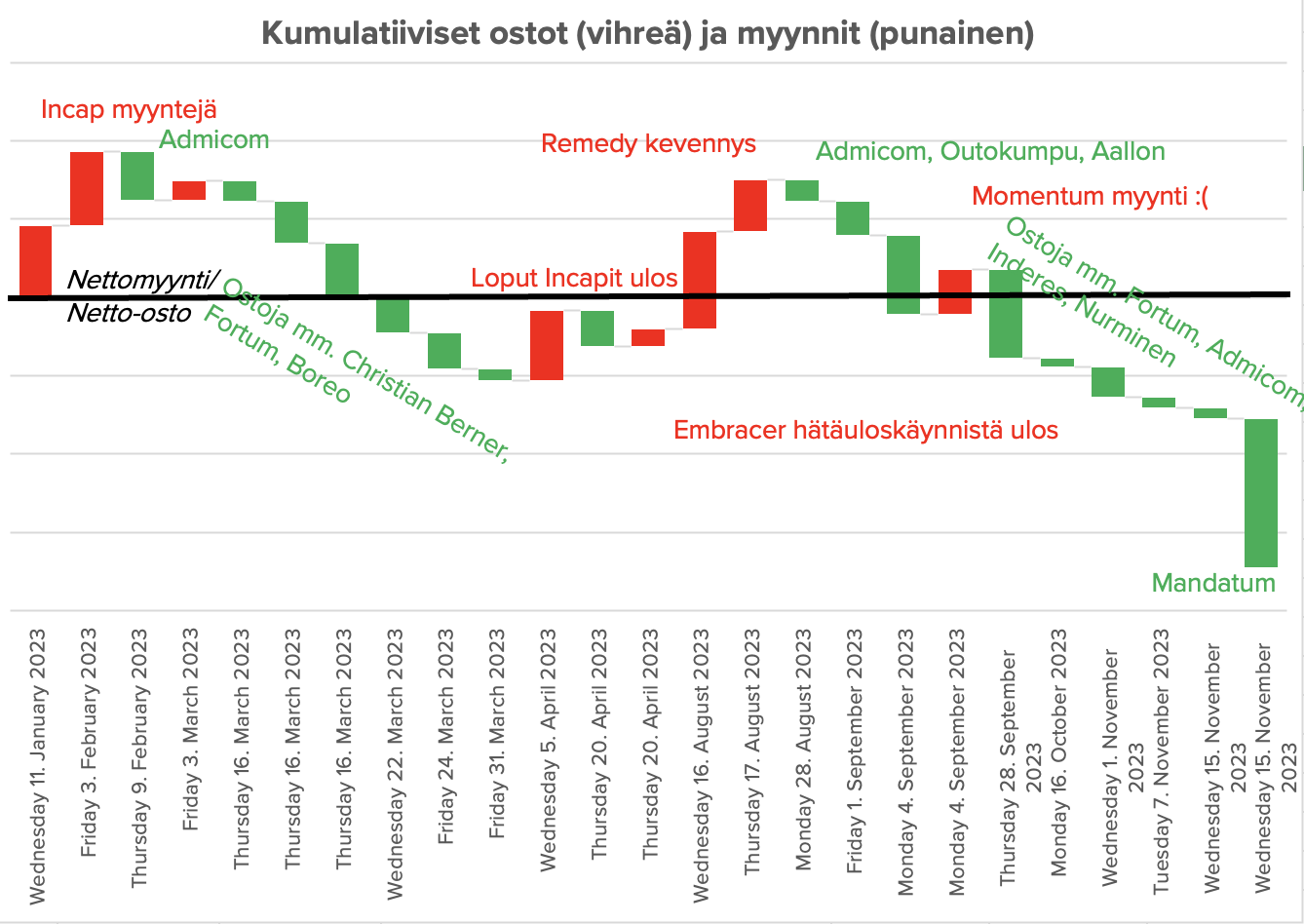

Olen hyödyntänyt osakkeiden alennusmyyntejä Suomessa:

Kuten kuvaajasta näkee, kumulatiivisesti olen ollut tänä vuonna ehdottomasti netto-ostaja etenkin syksyä kohden. Vuoden suuri onnistuminen on ollut Incapin osakkeiden myynti ~18 euron hinnoin. Yhtiön suurimman asiakkaan osuus myynnistä (⅔-osaa) ei vain päästänyt mielenrauhaan. Riski realisoituikin sitten poikkeuksellisen nopeasti jo myöhemmin keväällä.

Toinen suuri kevennys on ollut Remedyn myynti loppukesästä 25 euron hintoihin. Yhtiö pysyy salkun suurimpien joukossa, mutta arvostus on haastava erinomaiselle studiolle: 340 MEUR yritysarvo studiolle, avainhenkiköille&tiimille sekä IP:lle, jonka tekeminen generoi viime vuonna 44 MEUR liikevaihtoa.

Tänä vuonna salkkuun on päässyt paljon uusia bisneksiä. Erityisen tyytyväinen olen läpi vuoden kestäneisiin Admicomin dipistä sipaisuihin. Rakennuslama voi edelleen syventyä ja Admicomin kasvu hyytyä hetkeksi tyystin, mutta kaiken kaikkiaan erinomaiseen softabisnekseen EV/EBIT 12-15x kertoimin mukaan pääsy on todennäköisesti hyvä diili pidemmän päälle. Tämä on nyt toinen kierros Admicomin omistajana.

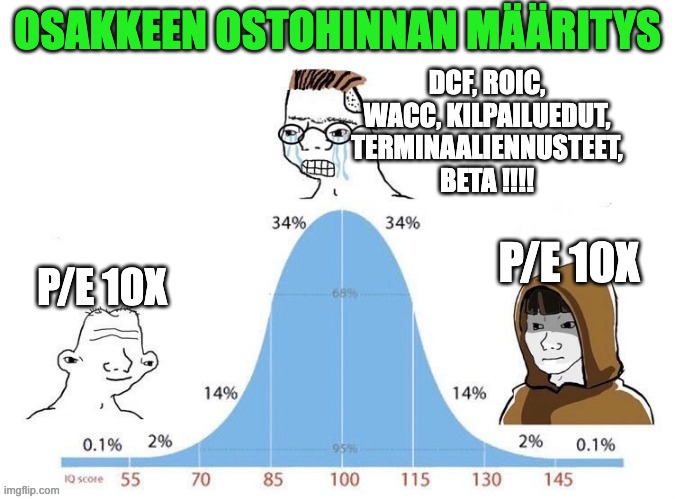

“I resist making predictions”

Olen miettinyt paljon Warren Buffettia ja hänen tyyliä puhua vertauskuvin hienoja yritysten käyvästä arvosta. Hän todnäk. pystyy diskonttaamaan kassavirrat päässään, mutta silti useimmat ostot tapahtuu joillain P/E 10-15x kertoimilla. Jos ostaa laadukasta (pääoman tuotto on kestävästi korkeampi kuin sijoittajan tuottovaade) bisnestä 10 viiva max 15 kertaa tuloksen verran, ei sijoitus todennäköisesti mene kovin pieleen.

(Kiitos inspiraatiosta @Tommi_Saarinen  )

)

Tämä vuosi on Helsingin pörssissä mahdollistanut paljon juuri tällaisia ostoja, jos katsotaan tämän vuoden Inderesin ennusteita: Aallon Group EV/EBIT 11,5x, Admicom kuten juuri yllä mainittu, Outokumpu P/E 6-9x normalisoidulla tuloksella, Fortum P/E 10-12x lähivuosien tulostasolla, Nurminen P/E 6-8x lähivuosina olkoonkin että yhtiön normaalia tulostasoa ei tiedä kukaan, Mandatum P/E 12x lähivuosien tulostasolla jne. Ruotsista tarttui kevään pankkipaniikin pyörteissä mukaan vekkuli sarjayhdistelijä Christian Berner Tech Trade Ab noin P/E 10x toteutuneella tuloksella, joka ei lainkaan vastaa yhtiön kannattavuuspotentiaalia.

Toki en menisi väittämään pääoman tuottomielessä Outokumpua ja Fortumia (Mandatumin tuotto paranee ajan kanssa kun laskuperusteinenkorkokantaliiketoiminta ajetaan alas) missään nimessä laadukkaiksi: päinvastoin! Mutta Fortumin vesivoima on arvokasta ja yhteiskunnan sähköistymisen trendi voi ajaa sähkön hintaa ylöspäin. Toisaalta Outokumpu toimii salkussa villinä korttina: lisääntyvä protektionismi ja terästullit satavat yhtiön laariin. Ukrainakin pitää rakentaa tulevaisuudessa uudelleen. Christian Berner on kannattavuuskäänteen puolimatkassa, vaikka näytöt uudelta toimarilta ovat toistaiseksi vakuuttavia. Täten laatupuheista huolimatta salkkuun on livahtanut vähän erilaisella kulmalla yhtiöitä tänä vuonna.

Ostoksissa pitäisi siis olla turvamarginaalia, mikä tekee villin tuloskasvun ennustamisen tarpeettomaksi. Sivujuonteena jäi mieleen, miten Nordean jalat maassa pitävä CFO, skottiherrasmies Ian Smith ei halunnut haastattelussani inderesTV:ssä spekuloida korkojen tulevalla suunnalla. Tästä @Kasper_Mellas vitsaili toimistolla, että hänkin voisi analyytikkona ottaa linjan “I resist making predictions”. En tiedä voiko analyytikko lopettaa ennusteiden tekemisen, mutta sijoittajalla on luxus ostaa yhtiöitä vain silloin kun ne ovat hyviä sijoituksia vaikka tuloskasvu lähes pysähtyisi. Ainoa mitä pitää odottaa, on nykyisen tulostason ylläpitäminen mikä ei useille yhtiöille pitäisi olla vaikeaa ellei kohdemarkkina surkastu kroonisesti tai ole hirveän kilpailtu, kuten Nokialla.

Paljon negatiivista oli etenkin syksyllä osakkeiden hinnoissa jo sisällä. Ja tai kun aurinko paistaa taas risukasaan, uskon markkinan hinnoittelevan suopeammin omistuksiani. Sitä hetkeä odotellen aion jatkaa ostoja nykytasoilla sitä mukaan, kun palkkaa ja osinkoja kilahtaa tilille.

Salkun tila

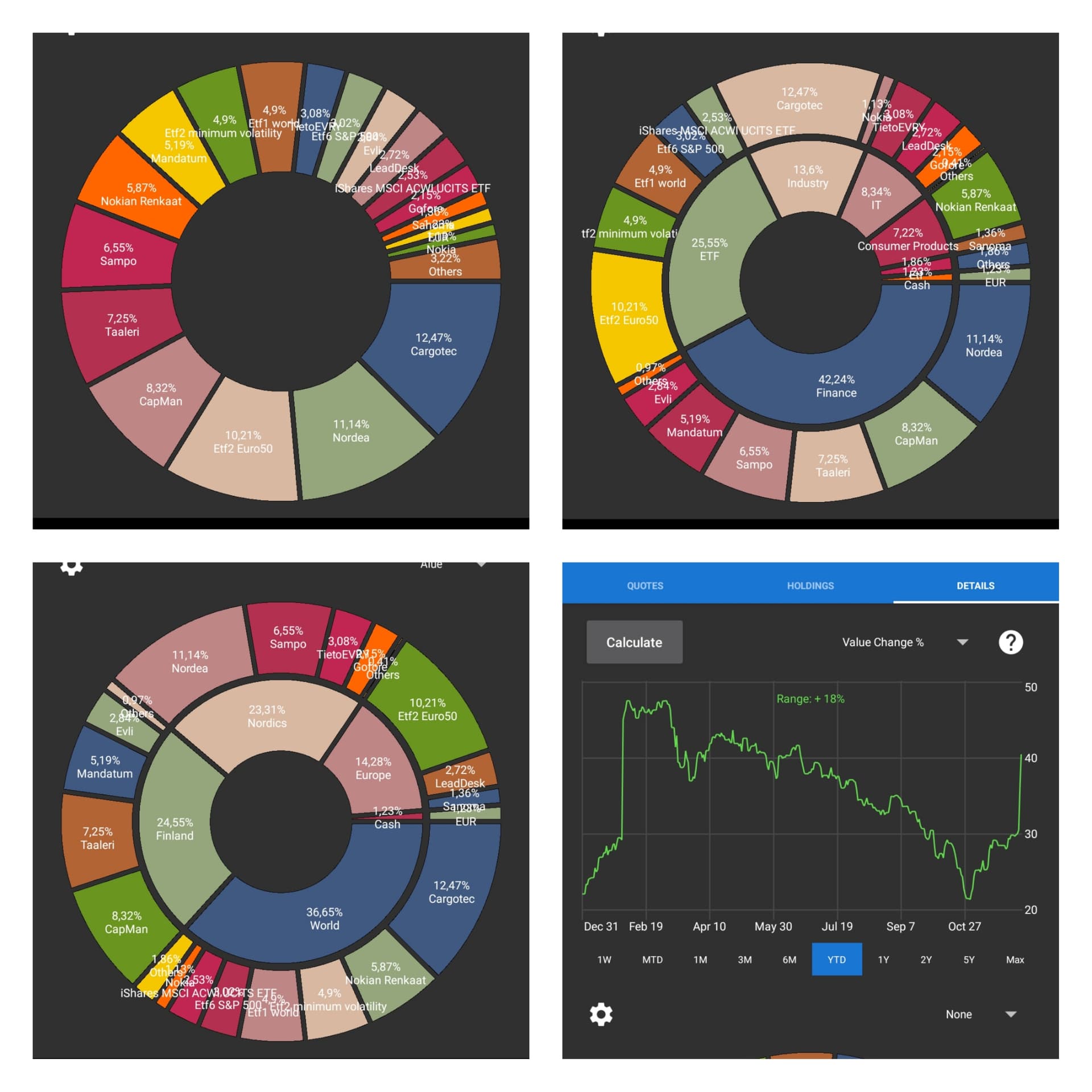

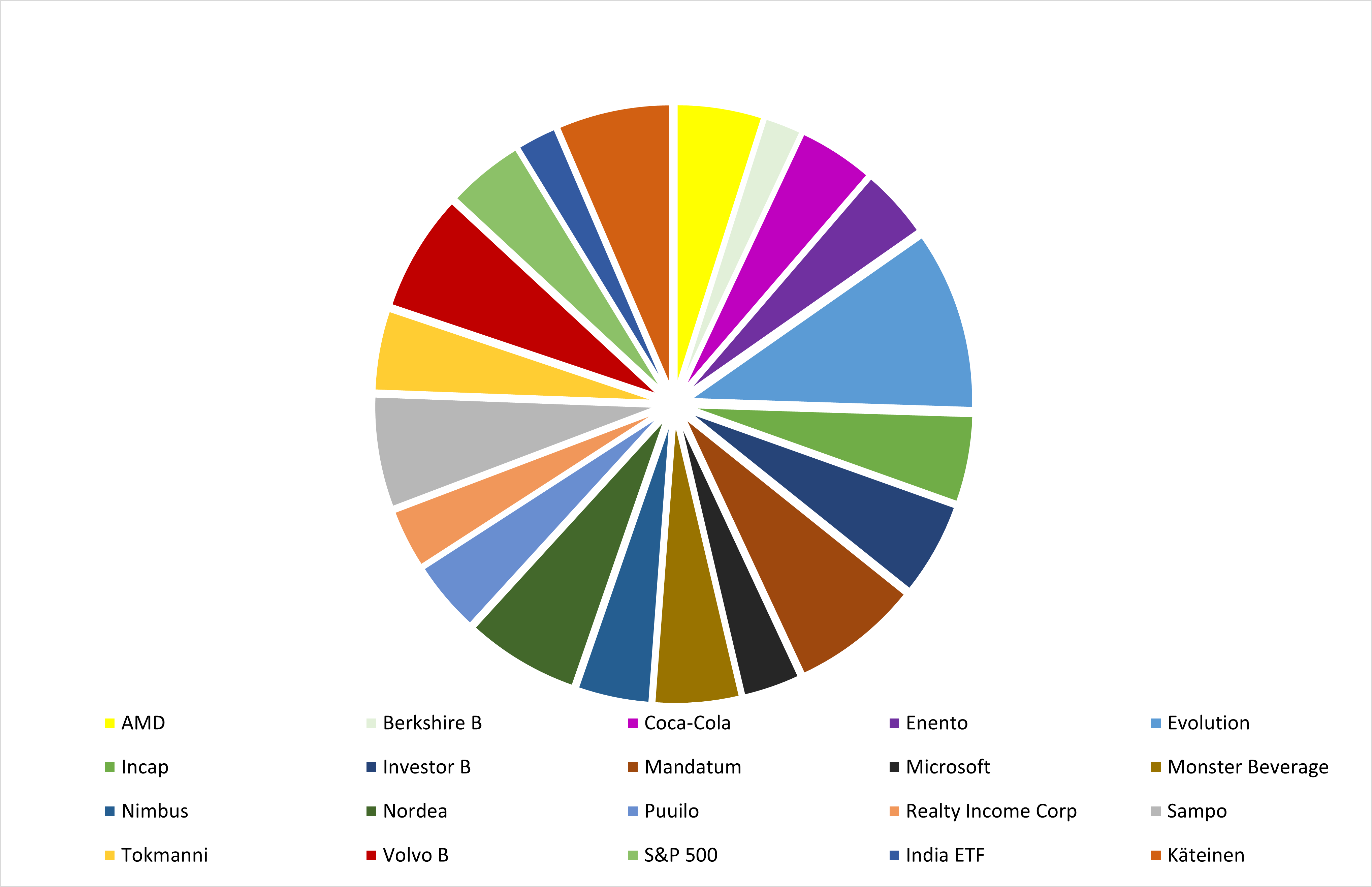

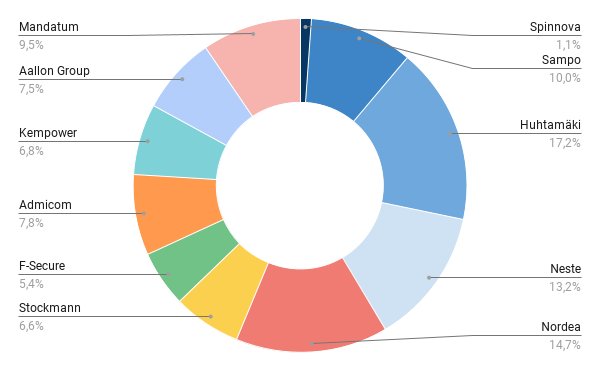

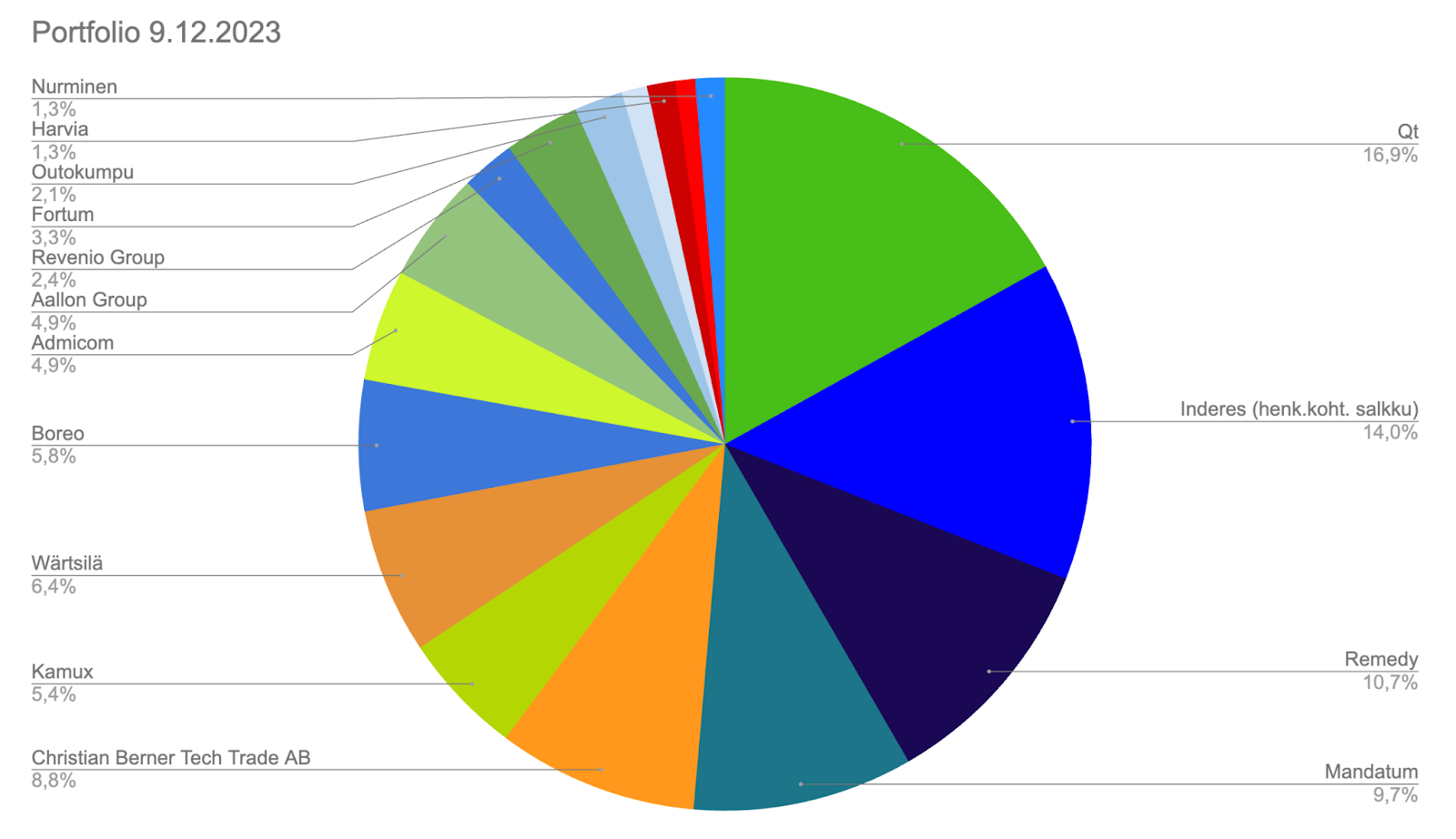

Salkussa on nyt 17 eri yhtiötä. Qt:ta, Fortumia, Boreota ja Harviaa ja tietenkin Inderesiä löytyy myös Hodling-salkusta joten niitä on todellisuudessa piirun verran enemmän. Etenkin Harvian kohdalla tämä on mukavaa, koska laadukasta kiuasyhtiötä sopisi aina omistaa enemmän.

Salkun kärki on pysynyt aikalailla samana, mutta Mandatum on kiilannut neljännesksi suurimmaksi kun hieman innostuin ostoissa ja painoin tilin miinukselle. Kamux ja Boreo ovat kutistuneet heikon kurssikehityksen myötä. Yhtiöiden operatiivinen kehitys on jättänyt myös paljon toivomisen varaa, joten lasku on kyllä osin ansaittua.

Pidemmälle katsoen useamman yhtiön kanssa voi olla innoissaan. Joskus taloustilanne normalisoituu inflaation väistyessä, korkojen “normalisoituessa” ja taantuman muuttuessa perus verkkaiseksi kasvuksi. Useimpien omistamieni yhtiöiden kilpailuedut ovat käsitykseni mukaan edenneet hyvään suuntaan, mahdollistaen arvon luonnin omistajille.

Vastaavasti mielikuvani Boreon ydinbisnesten laadusta on heikentynyt, vaikka uudetyritysostot vaikuttavat hyviltä. Kamux on ollut minulle jo useamman vuoden kuin nuorena otettu tatuointi, joka ei nykyisellään kuulu ihoon eikä salkkuun ja odottaa poistoaan suosituksen muuttuessa, ellei Pajuharju saa ihmeitä aikaiseksi.

Yritän aina miettiä missä yhtiöt makaa 5–10 vuoden säteellä. Joukosta erityisesti Qt ja Remedy voivat olla tuntuvastikin suurempia yhtiöitä. Myös Admicomilla, KH Groupilla (joka on kyllä myös vähän tatutointi mutta pienen positition takia tatska on kuin paidan olla piilossa) ja Aallonilla on aineksia kasvuun orgaanisesti ja yritysostoin, aika näyttää miten käy. Nurmisesta en tiedä, mutta luotan tiimiin ja tykkään sinisistä supervetureista. Kaikki logistiikkaan päin oleva on mahdollista. Fortumin funktio on tuottaa kassavirtaa ja katsotaan mitä tehdään, kun arvostus korjaantuu mielekkäälle tasolle. Uudistunut yhtiö on herkullisessa asemassa vihreässä siirtymässä vesivoiman ansiosta. Myös Wärtsilä on herkullisessa asemassa vihreässä siirtymässä. Mandatum “purkaa” itseään ja kymmenisen vuoden päästä omistan puhtaammin käsittääkseni laadukasta varainhoitotaloa ja henkivakuutusbisnestä, jos hommat sujuu sinne päin. CB:llä ja etenkin Boreolla on edessä kannattavuutensa todistaminen ja kasvu vasta toissijaisesti.

Tänä vuonna salkku on noussut toistaiseksi päälle 11 %, mikä on lievä toipuminen viime vuoden -40 % töräyksestä. Yhden vuoden tuotolla ei kuitenkaan ole niin merkitystä. Kolmen vuoden kumulatiivinen tuotto on heikot 11 % myös. Viiden vuoden tuotto sen sijaan on makoisampi +300 % ja kymmenen vuoden +700 % tarkoittaen noin 23 % vuotuista tuottoa. Tämä on erinomainen taso, jota eniten selittää Admicomin (ensimmäinen omistajuus 2018–21), Remedyn ja Qt:n kaltaiset onnistumiset. En nykyisellään odottaisi miltään salkkuyhtiöltä kymmenkertaistumista kymmenessä vuodessa, mutta tottakai yritän koko ajan löytää mahdollisia moninkertaistujia. Nyt salkussa painaa aiempaa enemmän osinkomörnijät, joten tuotot tulevat tuloskasvun lisäksi arvostustasojen korjaamisesta.

Joskus on aikoja, kun saa potentiaalisia teknologiaraketteja halvalla, kuten 2018–19. Joskus on aikoja, kun saa osinkomörnijöitä halvalla, kuten 2022–23. Ajat muuttuvat ja salkku elää siinä mukana. Myös selektiivisesti kasvuyhtiöissä oli etenkin 2022 mahdollisuuksia. Ydinidea on silti ostaa jotain vähemmällä, mitä se tuottaa ajan kanssa kassavirtaa. Simppeliä, vaikka käytännössä vaikeaa.