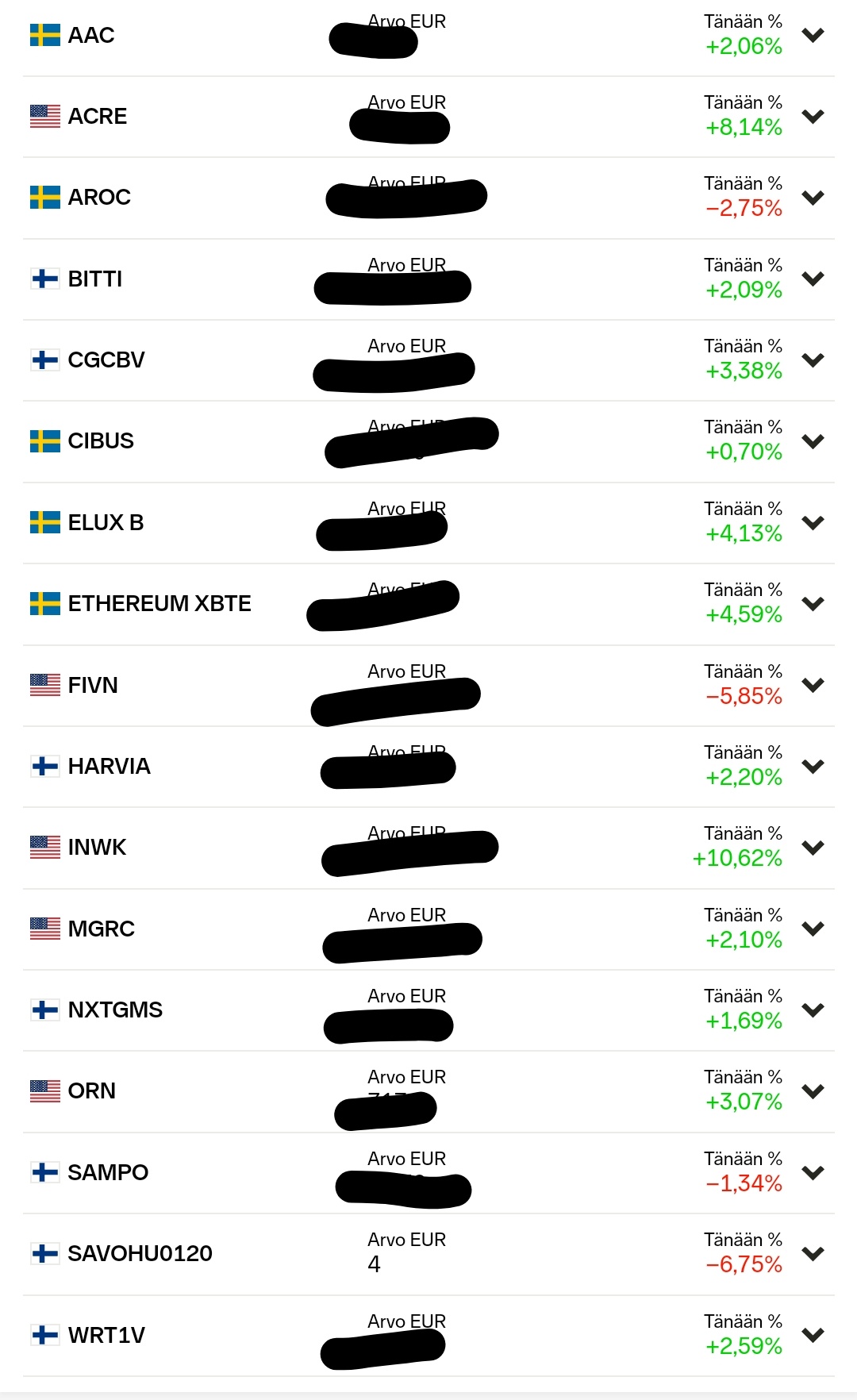

Salkkupäivitys taas vaihteeksi(edellinen 10.5). Tätäkin voi itse asiassa seurata nykyään Sharevillessä, koska äkkäsin pari viikkoa sitten, että rahasto-osuussalkkujeni seuraaminen on varmasti melko tylsää puuhaa  : Shareville . Veivausta on tullut taas harrastettua, mutta vähäisemmässä määrin kuin aikaisemmin keväällä. Osakeuskollisuus on kuitenkin säilynyt ja kuten kuvasta näkyy, melko defensiivisesti olen asemoitunut, koska pidän markkinaa edelleen hyvin arvaamattomana ja volatiilina. Toki tähän vaikuttaa myös se, että treidaan jo +50-ikäluokassa ja sijoitushorisonttini ei välttämättä enää kovin montaa nousu- ja laskukautta näe. Lisäksi en näe mitään syytä sijoittaa firmoihin, joiden tuotteiden kysyntäajureita minun on vaikea ymmärtää ja sisäistää. Vielä vähemmän olen halukas maksamaan suurista tulevaisuudenodotuksista korkeiden kertoimien muodossa. Oma ykkösohjenuorani lieneekin, että “älä vaaranna ja tuhoa pääomaa”, toki siinä sivussa pieni tuottokin maistuu🙂

: Shareville . Veivausta on tullut taas harrastettua, mutta vähäisemmässä määrin kuin aikaisemmin keväällä. Osakeuskollisuus on kuitenkin säilynyt ja kuten kuvasta näkyy, melko defensiivisesti olen asemoitunut, koska pidän markkinaa edelleen hyvin arvaamattomana ja volatiilina. Toki tähän vaikuttaa myös se, että treidaan jo +50-ikäluokassa ja sijoitushorisonttini ei välttämättä enää kovin montaa nousu- ja laskukautta näe. Lisäksi en näe mitään syytä sijoittaa firmoihin, joiden tuotteiden kysyntäajureita minun on vaikea ymmärtää ja sisäistää. Vielä vähemmän olen halukas maksamaan suurista tulevaisuudenodotuksista korkeiden kertoimien muodossa. Oma ykkösohjenuorani lieneekin, että “älä vaaranna ja tuhoa pääomaa”, toki siinä sivussa pieni tuottokin maistuu🙂

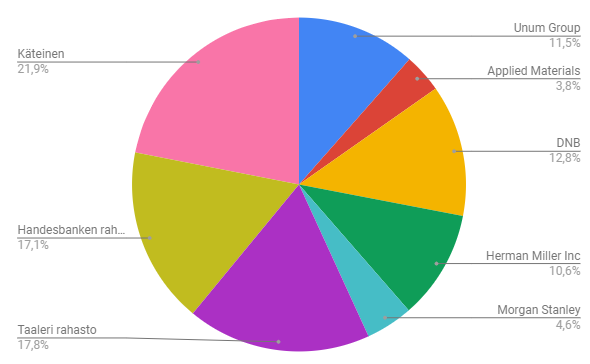

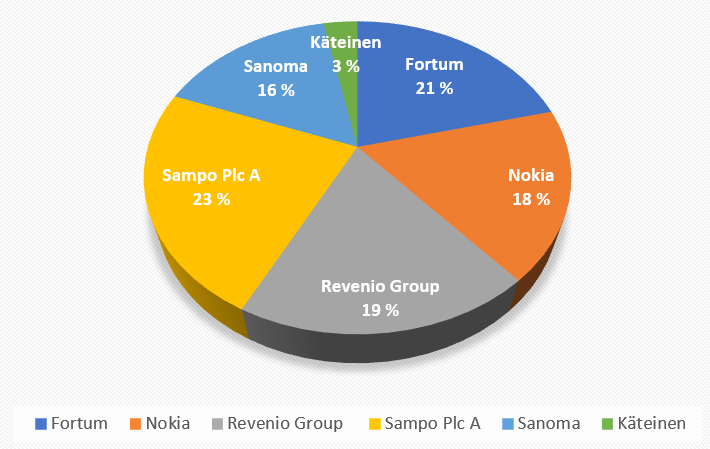

Sampo 26,2%

Fortum 18,8%

Metso 9,4%

Tokmanni 9,05%

Tikkurila 8,68%

Raisio 8,56%

Lassila&Tikanoja 4,74%

Nokian renkaat 3,47%

Käteinen 11,09%

Lisäksi rahasto-osuuksia toisaalla.

Hieman perusteluja omistuksilleni, vaikka niitä olen jo aiemmissa postauksissa käsitellyt:

Raisio ilmestyi täysin uutena salkkuuni tällä viikolla parin ostoerän merkeissä. Itselleni mystisesti osake on pudonnut kesäkuun alusta lähes 15% , toki arvostus on edelleen melko kireä. Oman pääoman tuotto ei myöskään ole hyvällä tasolla, mutta sallin poikkeuksen tässä. Huomioimatta ei voi kuitenkaan jättää 100 miljoonan euron nettokassaa, joka epävarmoina aikoina mahdollistaa myös yritysostot kasvustrategian toteuttamiseksi. Jotenkin tuntuu myös kivalta omistaa Elovena- ja Benecol- brändejä. Arvopaperi- ja Viisas Raha- lehden tammikuun numeroissa oli laajemmat artikkelit Raision nykytilanteesta. Ainakin itseäni miellyttää fokusoituminen kahteen trendikkääseen sektoriin eli terveellisiin elintarvikkeisiin ja terveellisiin ainesosiin. Edellisen toimitusjohtajan kaudellahan Raisio alkoi muistuttaa melkoista sekatavarakauppaa, mutta Pekka Kuusniemi on tuonut uutta intoa tekemiseen. Brexitiin on varauduttu jo useampaan kertaan varastonhallinnalla ja alihankintaketju mm. Sveitsissä antaa joustavuutta tuotteiden viennille Iso-Britanniaan. Kannattaa muistaa kuitenkin, että 20% liikevaihdosta tulee brittikuluttajilta Benecol-tuotteiden muodossa. Vastuullista sijoittajaa miellyttää myös kalanrehuliiketoiminta, siihenhän käytetään raaka-aineena Itämerestä pyydettyä silakkaa ja kilohailia, joiden mukana merestä poistuu fosforia ja typpeä. Kilosta kalanrehua tulee melkein kilo kalaa, kun taas esim. nauta tarvitsee 10-15 kiloa rehua yhden lihakilon tuottamiseen.

Sampon kivijalka-asema salkussa ei selityksiä kaivanne, sieltä otetaan myös tarvittaessa käteistä, mikäli tilanne niin vaatii. Omistajaystävällinen voitonjako, joka tosin on viime aikoina kärsinyt takaiskuja ja luottamus johdon tekemisiin tekevät tästä miellyttävän omistaa. Lisäksi @Sauli_Vilen :in “osien summa”-laskelma antaa henkistä tukea epävarmuuden hetkinä.

Toinen kivijalka Fortum antaa myös aihetta optimismiin. Mielenkiinnolla odotan uuden toimitusjohtajan peliliikkeitä Uniperin suhteen, toki pidän Lundmarkin lähtöä ikävänä asiana Fortumin kannalta, mutta eiköhän Rauramo ota homman haltuun. En usko kuitenkaan, että tämä hieman alle 13 euron hinnoilla hankittu sijoitus kovin pahasti pieleen voi mennä, yhdet osingotkin ovat jo tulleet tilille. Uniperin sähköntreidauksen historialliseen track recordiin olisi ehkä vielä syytä paremmin perehtyä, vastaahan se valtavaa osaa liikevaihdosta.

Vesi kielellä odotan jo ensi keskiviikkona(1.7) salkkuun ilmestyviä Neleksen osakkeita, joihin olen oikeutettu Metso-omistuksen myötä. Pelikirjani kyllä sanoo, että uuden Metso-Outotecin osakkeista hankkiudun sopivassa tilanteessa eroon, koska sen liiketoiminta on minulle vaikeammin hahmoteltavaa kuin Neleksen vakaa venttiilibisnes. Neleksen aloituskaupankäyntikurssiksi veikkaan noin yhdeksää euroa. Jos alle Valmetin kahdeksan euron ostosten mennään, niin pitänee lisätä.

Tokmanni on paikkansa portfoliossani ansainnut, onhan se ollut salkussani jo sijoittamisen uudelleen aloittamisesta lähtien vuoden 2017 lopulta ja kurssi parhaimmillaan lähes kaksinkertaistunut ostohetkestä. Rautiaisen johdolla halpakauppaketju on trimmattu hyvään iskuun ja koronaviruksenkin vaikutukset liikevaihtoon jäänevät rajalliseksi. Jopa lievästi positiivisesti olen alkanut suhtautumaan jo Q2-tulosjulkistukseen.

Nokian rinkulat pyörivät takaisin salkkuun lähes ennätyksellisen kolmen viikon tauon jälkeen. Kotiutin voittoja, kun kurssi lähti keulimaan toimitusjohtajavaihdoksen myötä, mutta kurssin pudottua jälleen alle 20 euron, halusin ottaa position jo ihan yritysostomahdollisuutta silmällä pitäen. Mitään hyviä uutisia en odota Q2-kvartaalilta, pikemminkin luvut voivat olla aika karmeita ja jopa koko vuoden EPS- konsensusennuste 0,75 e voi olla työn ja tuskan takana.

Lassila&Tikanojaa pidetään joko syystä tai syyttä hieman tylsänä firmana ja kasvu on ollut kiven alla viime vuosina. Kuitenkaan kierrätysbisneksessä ja vihreän talouden ytimessä toimivaa firmaa ei kannata aliarvioida. Hyötyy mahdollisesti elvytyspaketeista ja verotusratkaisuista, jotka kohdistuvat vihreään talouteen siirtymiseen. En myöskään usko, että koronakriisi on ollut pelkästään haittatekijä bisnekselle vaan erilaisille desinfiointipalveluille on kysyntää riittänyt.

Tikkurilan painoa olen hieman nostanut, vaikka Venäjä edelleen mietityttää. Kuitenkin ihmisten kotoilu ja mökkeily koronakevään aikana mahdollisesti lisäsivät kaikenlaista puuhastelua tukien kysyntää, maalien verkkokaupalle kuuluu myös hyvää. Laskeneiden raaka-ainekustannusten myötä myös tulosriville jää enemmän myytyä maalilitraa kohden.