Päivitystä edelliseen kesäkuulta. Suunnitellusti Digia kyytiin hieman toivottua kalliimmalla, en malttanut pysyä sivussa. Pitkä aikaväli näyttää mielestäni oikein hyvältä.

EQ possan tuplaus oli mielessä jo pidempään, ja pieni dippi toi siihen nyt kelpo mahdollisuuteen. Niin ikään Kamuxpositio tuplattu, ja tänään toivottavasti yksi satsi vielä lisää.

Tältä palstalta olen saanut paljon hyviä sijoitus ideoita. Monilla kirjoittajilla on erittäin laadukasta pohdintaa ja hyviä näkemyksiä. Kiitos siitä. Teidän salkkuja olisi mukava seurata myös sharevillessä. Laittakaa linkkiä tai nimimerkkiä tulemaan. Ps. Voisiko luoda oman ketjun johon halukkaat voisi jakaa linkit shareville salkkuihin? Eikä sillä palstalla olisi muuta keskustelua. Sieltä linkit salkkuihin löytyisi helposti eikä hukkuisi muihin viestiketjuihin.

Linkit sharevillen salkkuihin voisi pistää @Johannes_Sippola :n tyyliin omaan profiiliin. Näin ollen säästyttäisiin ainakin yhdeltä " turhalta " ketjulta, joka loppuen lopuksi hautautuisi muiden alle.

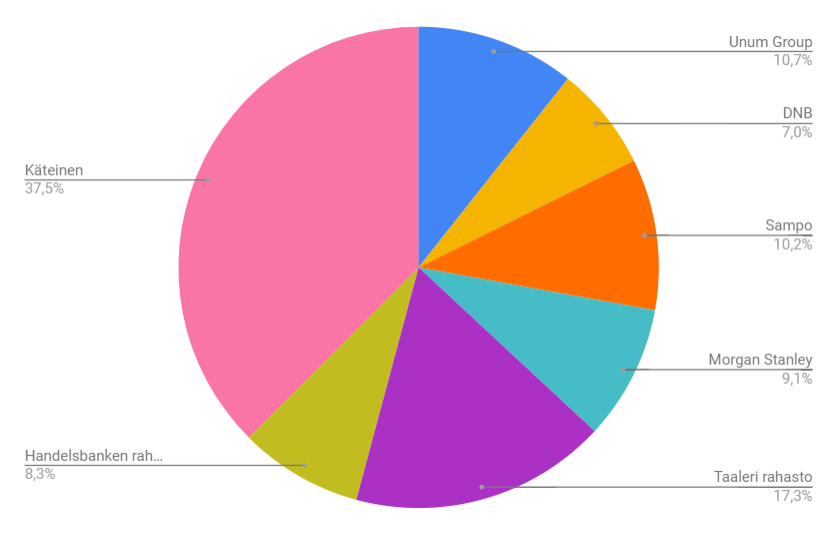

Taalerin rahastostakin puotin puolet pois, mutta ei vielä näy paljon tarkalleen tuosta sai lisää käteistä. Todennäköisesti nostaa käteispainon johonkin 45%.

Ottaa jonkinverran pannuun, että salkkuun jää kesäloman alkajaisiksi käytännössä vain finanssia, mutta ei noista kehtaa kyllä luopuakkaan nykyisillä valuaatioilla joten jääköön salkkuun.

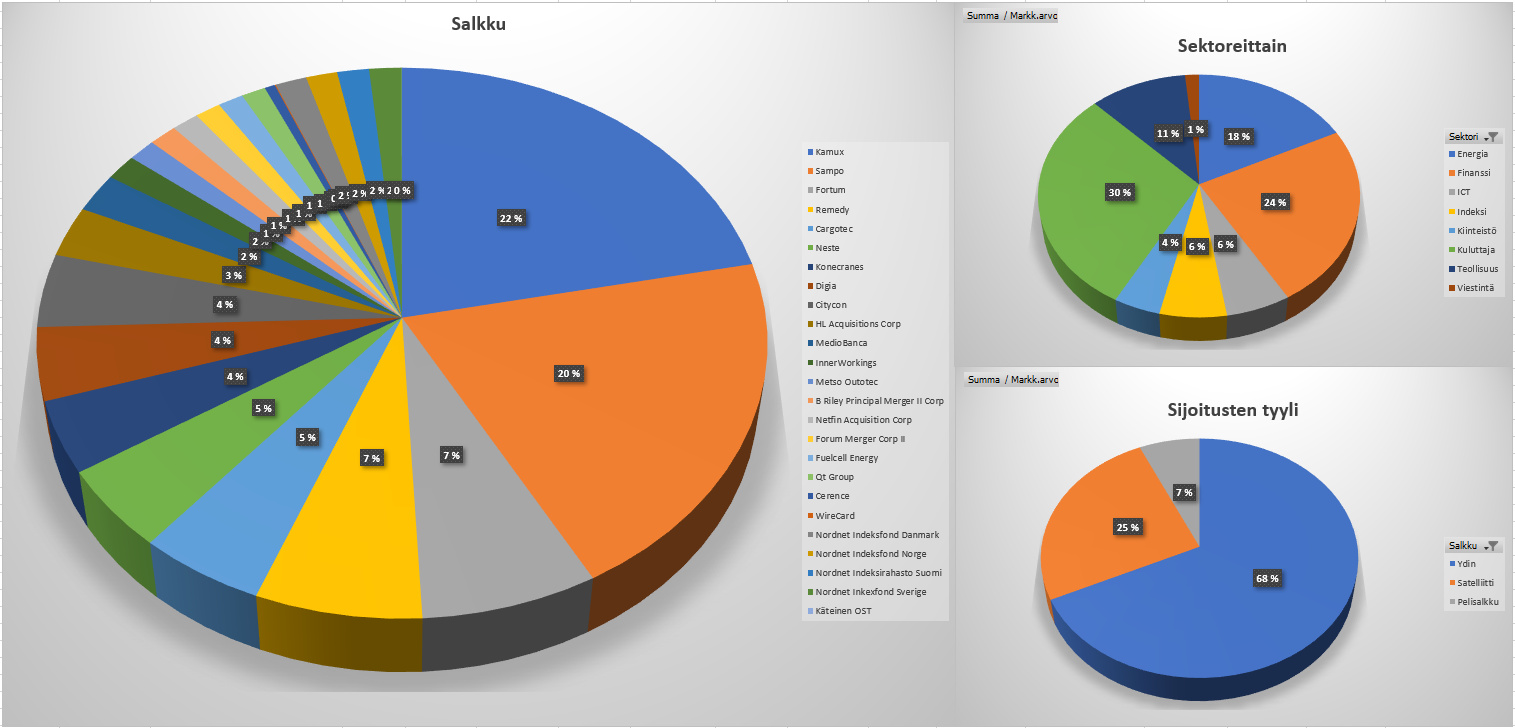

Kesäkuussa salkku tuotti +1,48% ja vertailuindeksinä oleva EUNL (eli maailma ETF) tuotti + 1,43%. Alkuvuoden osalta salkkuni TWR-tuotto näyttää -2,88% ja samalla aikaa vertailuindeksi on dyykannut -7,15%. Kesäkuussa suurimmat lisäykset tulivat ETF:iin, Seligsonin rahastoihin, Qt Groupiin ja Huhtamäkeen, vaikka kaikkien näiden painot ovatkin vielä maltillisia.

Viime aikoina salkkuun on ilmestynyt uusina riveinä Remedy, Admicom ja Kamux, jotka muista sijoituksista poiketen eivät välttämättä ole pitkäaikaisia sijoituksia. Toki niiden paino nykyisellään on merkityksetön salkun kannalta.

Yksi Amazonin osake maksaa 2570e. Amazonin osuus salkusta 1.67%. Salkun koko minimissään 153k euroa. Veikkaisin kuitenkin moninkertaista noiden pienimpien positioiden prosenttiosuuden takia. Tai sitten salkku on Robinhoodissa jossa saa myös osakkeen murto-osia hankittua.

On se tosiaan sen n. 153 tonnia, eli hajautusta on paljon. Ja niin, vähempikin riittäisi, niin jäisi aikaa paremmin seurata yhtiöitä. Pohjoismaiden ulkopuoliset osakkeet on Interactive Brokersilla, muut Nordnetissä ja pienimmät positiot Nordean osakesäästötilillä, jossa on 1% kulukatto. Nordnetin maksullisia palveluita en tällä hetkellä juuri käytä, koska hinnoittelu ei oikein kannusta siihen.

IB:llä jenkkikaupat kun maksaa luokkaa kymmeniä senttejä, niin voi huoletta ostaa vaikka kuinka pieniä eriä.

Jep, sen verran jäi kuukausisäästöostoojen jälkeen

Siirrän salkun ulkopuolelta rahaa muutaman tonnin aina joka kuukausi, joka ei siis näy tuossa salkun käteisessä. Turha sitä on salkussa jemmata, kun rahaa saa siirrettyä päivässä tai kahdessa muualta. Toki voisi ne osakeostoihin korvamerkityt käteiset siirtää salkkuunkin rahavaroihin, mutta TWR-graafi sitten alkaisi suuresta käteispainosta johtuen “laahaamaan”, niin en vielä ainakaan ole näin tehnyt.

Menneen kuukauden ajalla on alkanut tuntua, että salkku lähtee rönsyilemään kovasti monien (pienten) ostojen ja vähempien myyntien myötä, mutta ydin-satelliitti-pelisalkku -jakoon asettelu rauhoittaa paljon. Tuo jakauma on omaan makuun lähes ihanteellinen (Kuva 2: salkun säännöt), ja pelisalkun jos jonkin sisältö kuuluukin olla hajallaan. Koviten luotetut yhtiöt Sampo/Fortum/Kamux/Neste luo hillitysti hajautetun, suurimman ytimen, joskin ylipainoon päässyttä Kamuxia on tarkoitus keventää enimmän aliarvostuksen purkautumisen (Q2 tulosten?) jälkeen.

Indeksirahastojen yhteenlaskettu osuus on jäänyt vain 6 prosentiin, kun arviot indeksien paikalleen jämähtämisestä (ja osakepoiminnan merkityksen korostumisesta) vaikuttaa realistiselta, mutta ihan vielä en ole viitsinyt niistä luopua. Ehkä seuraava osakepoiminta tulee sitten rahoitettuakin jo niillä. Vetymeininkeihin ainakin tulee vielä lisättyä panoksia, samoin yritän poimia vielä lisää rusinoita SPAC-hypepullasta, joten suorien osakesijoitusten lukumäärä tuskin tulee ainakaan vähenemään.

Tämä on ihan omaan tarpeeseen erottelemani laajennus perinteiseen ydin-satelliitti -jakoon. Perinteisen jaon satellitti-osio kattaa molemmat (satelliitti ja pelisalkku), mutta olen nähnyt mielekkääksi erottaa omassa salkussa vielä sinänsä laadukkaat arvosijoitukset (Konecranes, Cargotec, Citycon) merkittävästi riskisimmistä ja kovemman tuotto-odotuksen lapuista (SPACit, vetylaput). Toisaalta näistäkin lapuista HL Acquisitionin sijoitan jo satellitin puolelle, uskon sen kantavan pidemmällekin kuin hypen lyhyen aikavälin rahastamiseen, ja uskallan kasvattaa positiota enemmän kuin pelisalkun keskimääräiseen yhtiöön (~1% salkusta).

Joku voisi sanoa, että hieman ehkä ollaan peesattu näitä foorumin lankoja Oma luotto QT Groupiin ja Kamuxiin on kuitenkin niin kova, että uskaltaa olla tollaisella vähän suuremmalla painolla mukana. Tämän lisäksi sijoituksia merkittävästi myös kryptovaluutassa, jonka fundapohjaista riski/tuottosuhdetta voidaan pitää hieman epämääräisenä. Mutta, nuorenahan se on vitsa väännettävä.

Mitä mieltä näin yleisesti olette, voitteko hyväksyä tuollaisia yli 20% osuuksia yksittäiselle arvopaperille missään tilanteessa? Toki strategioita on niin monta kuin on ihmistäkin, mutta näin periaatteessa?

Päivitelläänpä taas tänne taas salkun muutoksia. Olen tiedostanut tehneeni turhia säätämisiä tässä lyhyen ajan sisällä, kuten esimerkiksi Aallon groupin parin viikon holdaus…

Itselläni löytyy samoja lappuja. Tavoite, että max. 20% paino per osake. Käteistä ei OST:lla tällä hetkellä, mutta tarkoitus lisäillä sitä käyttötililtä 10% painolla. Huhtamäki, Metso outotec ja Digia kiinnostaisi. Mielestäni em. firmoilla valoisat tulevaisuuden näkymät megatrendien siivittämänä. Myös EQ positiota tarkoitus kasvattaa.

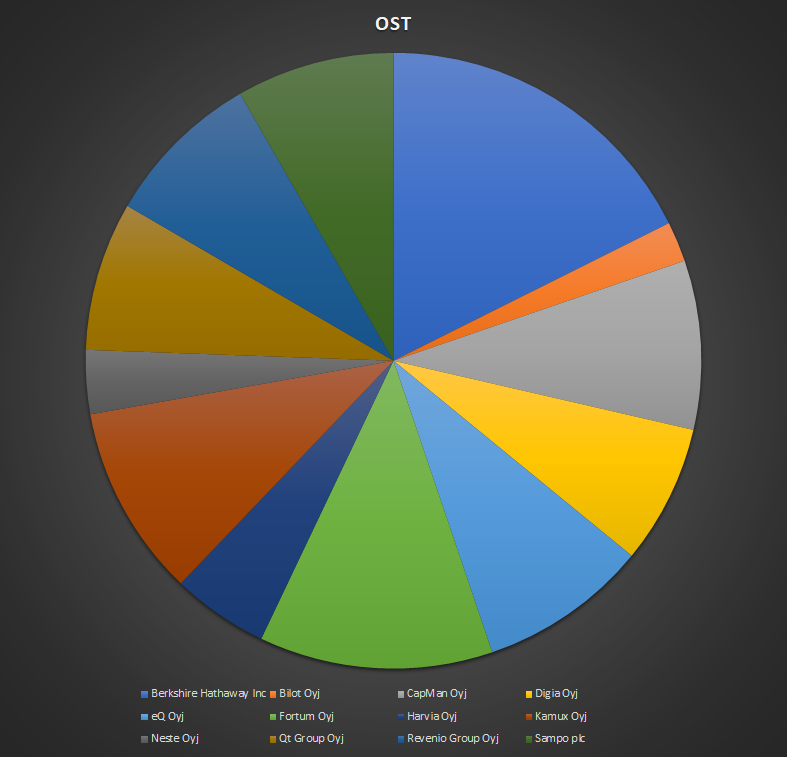

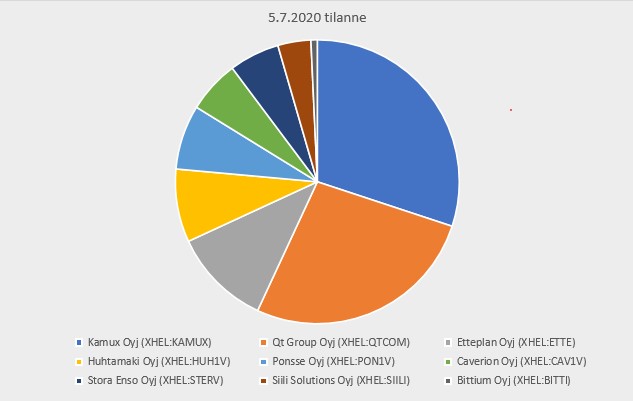

Qt-21%

Kamux-17%

Harvia-17%

Fortum-13%

Revenio-11%

Cargotec-10%

Sampo-8%

EQ-3%

Itsellä on Nokia isoin nyt. Uskon että Noksu nousee nelosesta vitoseen niin exit. Pitää huomenna värkätä jonkunmoinen taulukko et näkee itsekin portfolion. Kamux ei ole suurin mutta on kivasti plusalla ku vitosessa rohkaistuin isommin.

Jos fundat ovat kohdillaan ja luottoa yhtiöön löytyy, en näkisi miksi osuus ei voisi olla yli 20%. Itsellänikin Qt Groupin on n. 20% koko salkustani ja Fortum hieman alle. Kuten Warren Buffet aikoinaan sanoi:

“Wide diversification is only required when investors do not understand what they are doing.”