Itsellä toimiva taktiikka on ollut tuollainen 6-7 laadukkaimmaksi arvioimaani defensiivistä yhtiötä… näihin vähän enemmän panostusta kuin laajemmin hajautetuissa portfolioissa

6 tykkäystä

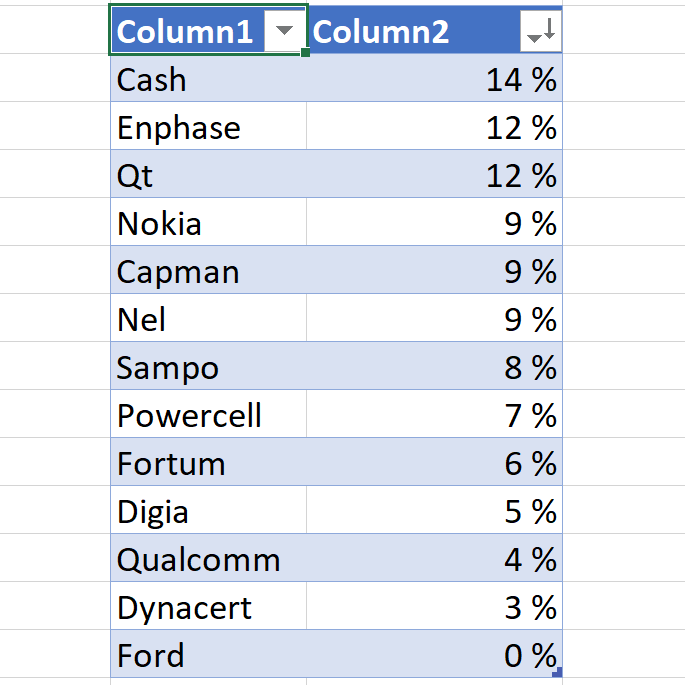

Alphamettällä, alphamettällä… Käteistä ois kiva olla tuplat tai enemmän. Probleemana vaan se, että en oo halukas luopuun lapun lapusta. Tai no Fordista oon, mutta sillä nyt ei oo mitään merkitystä (älkää kysykö miten eksyny salkkuun).

2 tykkäystä

Millaisina näet Nel:n tulevaisuuden näkymät? Kurssihan oli pitkään maissa ja nyt lähtenyt räväkkään nousuun. Mihin asti tässä ollaan nousemassa?

Varsin valoisana, eihän se muuten tuolla salkussa olisi ![]() ympäri maailmaa valmistaudutaan vetytalouteen ja lähitulevaisuudessa rahaa pumpataan sektorille niin ihan hyvät edellytykset menestykselle pitäisi olla. Toivottavasti tämä “vetyhype” ei lähtisi ihan totaalisesti hanskasta ja nähtäisiin hieman rauhallisempaa menoa jatkossa. Voi tulla jossain kohtaa kylmää kyytiä alas, jos ei viivan alle jää odotettua määrää aikajänteellä x. Pitkäaikainen sijoitus (toivottavasti). Energiaketjusta löytyy paljon uutisia yms. Tietoa nellistä ja kumppaneista

ympäri maailmaa valmistaudutaan vetytalouteen ja lähitulevaisuudessa rahaa pumpataan sektorille niin ihan hyvät edellytykset menestykselle pitäisi olla. Toivottavasti tämä “vetyhype” ei lähtisi ihan totaalisesti hanskasta ja nähtäisiin hieman rauhallisempaa menoa jatkossa. Voi tulla jossain kohtaa kylmää kyytiä alas, jos ei viivan alle jää odotettua määrää aikajänteellä x. Pitkäaikainen sijoitus (toivottavasti). Energiaketjusta löytyy paljon uutisia yms. Tietoa nellistä ja kumppaneista

4 tykkäystä

Päivitellään taas. Maaliskuussa aloin mylläämään salkkua kunnolla ja ihan hyvin on onnistunut. Suurin osa Suomi-osakkeista on myyty pois ja tilalla tuottavampaa materiaalia. Salkku on kokonaisuudessaan +76 % noin 3,5 kuukauden ajalta. Kaikki ennen koronaa olleet rasitteet myyty pois nousujen yhteydessä. Hyvin ne nousivat lähelle ostohintaa, eikä koitunut harmia. Ainoa uponnut oli Luckin Coffee, mutta se kuuluu tähän hommaan ja jää kärpäsenä voittojen alle.

Agile Therapeutics

Airbus

Arocell

Brembo Spa

Bublar Group

Cortus Energy

Digital Turbine

Dynavax Technologies

Fortum

Gomspace Group

NEL ASA

Nexstar Media Group

Nikola

NMI Holdings

Plug Power

Revenio

Sasol

Savosolar

Scandic Hotels

Seanergy Holdings

Siili

Zignsec

4 tykkäystä

Ensimmäinen salkku, jossa nähnyt tuon seanergy holdingsin. Onko tuo ihan pätevä firma, vai vaan pikavoitto lappu? Itsellä ollut sellainen käsitys, että sellaista RH -porukan pump & dump tavaraa.

…Paitsi Peter Lynchin tapauksessa, niin kuin Inden podcastin kautta sain ymmärtää :D…

Just oli reverse split, jossa jakokerroin oli noin 16. Oikeastaan salkun pahin lottolappu Savosolarin kanssa, mutta yrityksen lukemat näyttävät ihan hyvältä. Ennusteiden mukaan kesän tulos pitäisi olla ihan hyvä.

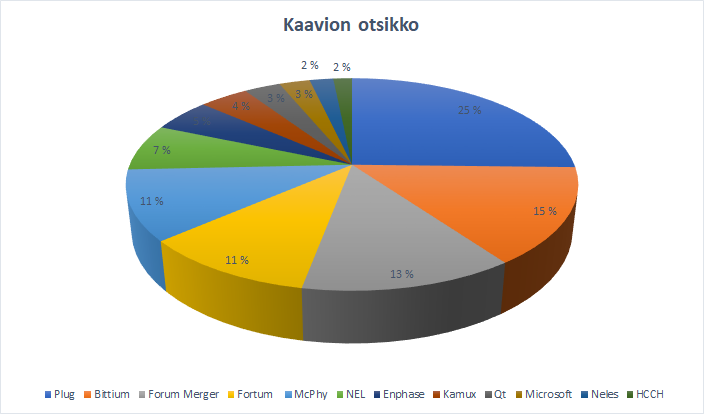

Salkku on viime postauksesta muuttunut melko paljon. Salkun sai mukavasti myllättyä koronan aikaan. Salkun isoin muutama viikko sitten oli vielä NKLA, mutta ne lähti kokonaisuudessaan laitaan ja tuli lisättyä Plugia sekä olihan tuo Enphasen kyykkäys pakko hyödyntää.

Tuoreimpana sakkuun löysi tiensä Neles ja Kamux.

6 tykkäystä

No miten sen nyt sanois. Riittääkö että 110% tänään ja reilu puoli vuotta ollut salkussa. Odotan vähintään 500% tästä voittoa. Yksi tulevaisuuden menestyjiä ja suurin osuus mun salkusta tän päivän noususta lähtien. Hitto kun pitää maksaa joskus tulevaisuudessa verot tuosta ![]()

4 tykkäystä

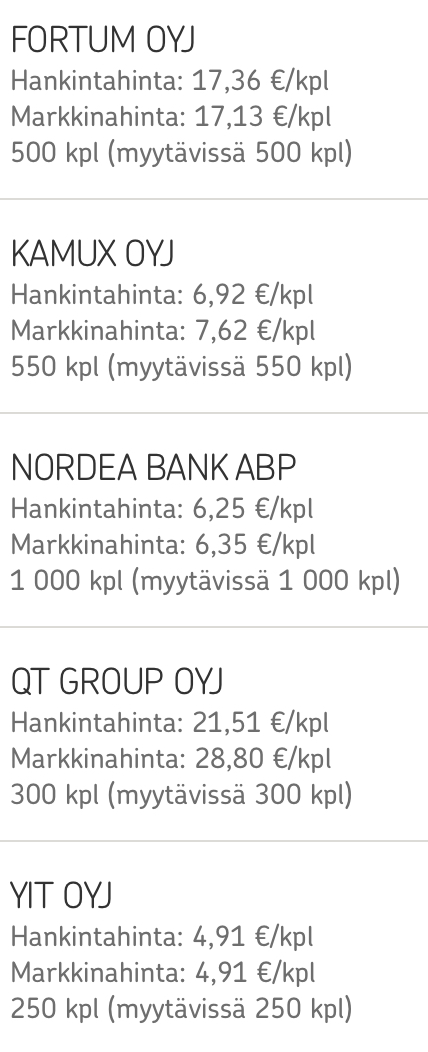

Salkku tällä hetkellä suuruusjärjestyksessä:

Kamux 20%

Sampo 19%

QT 15%

Fortum 12%

Berkshire Hathaway - B 10%

Tokmanni

Metso Outotec

Cell Impact

Taaleri

Siili

Remedy

Cargotec

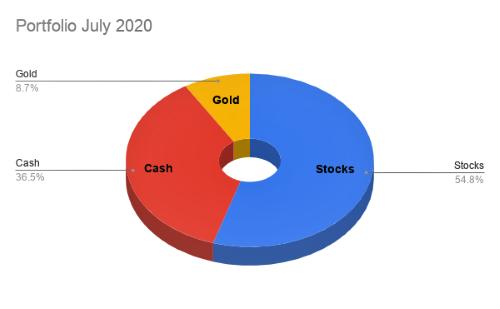

Käteinen 80 % ja osakkeet 20%. Ostopaikkoja odotellessa…

11 tykkäystä

Tätä näyttää peruskokoonpano.

Osakkeissa on Zoom Video Communications ja DocuSign pienesti Jenkkilästä, Saksan Allianzia ja Ruotsin Teliaa isosti, Altiaa, Kamuxia, lottolappua BBS ehkä liiankin isosti, ja pienet siivut Exeliä, Sopranoakin, kun en viitsi tappiolla myydä.

Riskiä olen tasapainottanut kullalla.

6 tykkäystä

Nyt olisi tarkoitus jättää pörssin ja salkun tuijottelu vähemmälle ja ajattelin päivitellä tämän hetkiset positiot ja hieman perusteluja muutamasta suurimmasta. Itselläni tosiaan toimii parhaiten se, että pidän yhtiömäärän suhtellisen pienenä. Yhtiöt pysyvät yleensä salkussa viikkoja/ kuukausia riippuen miten homma toimii.

Sievi Capital

Tämä on itselleni eräänlainen oppitunti. Luulen tietäväni ajurit ja trikkerit tämän taustalla mutta epäselvää on milloin ne realysoituu. Koettelee siis kärvällisyyttä istua päällä, mutta toisaalta on toiminut aika hyvin hedgenä laskupäivinä, joten olkoon nyt vielä.

Siili Solutions.

Siiliä lisäillyt pikkuhiljaa. IT-palveluyhtiöt eivät missään mielessä ole vahvinta osaamistani. Lisäksi en oikein hahmota mihin lokeroon yhtiöt pitäisi laittaa. Hinnoitellaan periaatteessa syklisinä ja ehkä näissä vielä haetaan mikä on normaali kysynnän ja toisaalta kustannusten taso.

Käänneyhtiö status myös houkuttaa Siilissä. Jos näytöt paranee, kertoimet kohenee. Odottelen myös uutta laajaa raporttia jossa Mikael voisi taas luoda uskoa meihin sijoittajiin.

Tikkurila.

Kiinnostava ceissi. Kun korona alkoi jyllämään ennusteet vedettiin todella alas. Perusteina toki rajoitukset mutta myös että rakentaminen loppuu. Mielestäni tässä otettiin tukea ehkä hieman liikaa hirstorian taantumista tms. Lähdettin sillä kulmalla että koronan vaikutuksesta markkina meni todella heikoksi. Mutta kävikö itseasiassa toisinpäin ja yhtiö sai normaalia paremman markkinan. Mielestäni tämä on näkynyt pankkien luottokorttidatasta, sekä kauppojen ( mm. Kesko, Byggmax sekä Tokmannin kommenteista.) Ihmiset panostavat kodin remonteihin ja mökkikauppa kohenee.

Nythän on nähty että analyytikot toistensa jälkeen nostavat ennusteita ja luulen että sama trendi jatkuu Q2 jälkeen. Odotan myös että saadaan ohjeistus vuodelle 2020 kun tärkeimmät kvartaalit ovat käytännössä takanpäin.

Lisäksi löytyy Kamuxia, Bittiumia, Wulffia, ideksejä sekä DAX-shorttia suojana.

6 tykkäystä

Tikkurila vois olla mielenkiintoinen, muistan kun heidän joku tuotantolaitos kärähti ja siitähän se alamäki alkoi. Olisko nyt siitä toipumista/ osakekurssi sen verran alhaalla, että odotukset ylitettävissä. Rautakaupoissa kiirettä pitää kuulemma!

Kysy @viljo rautakaupasta onko Tikkurilan +30% kalliimpi hinta perusteltu verrattuna Teknoksen vastaaviin tuotteisiin. ![]() Itse harrastanut tätä, kuullut aina saman vastauksen ja ostanut Teknosta. Teknos myös pystyy tekemään parempaa tulosta halvemmilla tuotteilla. Vedän siitä nopean johtopäätöksen, että Tikkurillalla rahaa hukkuu ‘johonkin kaivoon’, joka ei ole omistajien tasku juuri nyt. Ei kiirettä tämän kanssa siis.

Itse harrastanut tätä, kuullut aina saman vastauksen ja ostanut Teknosta. Teknos myös pystyy tekemään parempaa tulosta halvemmilla tuotteilla. Vedän siitä nopean johtopäätöksen, että Tikkurillalla rahaa hukkuu ‘johonkin kaivoon’, joka ei ole omistajien tasku juuri nyt. Ei kiirettä tämän kanssa siis.

En siis tiedä onko kiirettä Tikkurilan tuotteiden kanssa… Mutta että yleisesti rautakaupassa. Vierailen k-raudassa. Jotkin tosin sitä mieltä, että palvelua ei saa kuten joskus ja myyjät ei osaa kaikkia tuotteita. Tili asiakkaana yrityspuolen kanssa ihan jees.

Vähän yli puolivuotta sijoitus uraa takana, ja tämmönen salkku olisi nyt tällä hetkellä.

Mielenkiintoista nähdä mihin tämä kehittyy🙂

15 tykkäystä

Tikkurila tietoisesti lähtenyt panostamaan ns. premium maaleihin ja tehnyt hinnan korotuksia, jotta kannatavuus paranisi, näihän on myös käynyt. Tämä on tietysti kaksiteräinen miekka. Volyymit laskee mutta liikevaihto ja kannattavuus paranee.

Toisaalta samoista syistä Tikkurilan on vaikea saada liikevaihto kasvamaan, koska varmasti kuluttajat miettivät halvan ja kalliin välillä. Tämähän ei ole kuitenkaan mikään uusia asia. Jos siis kokonaisvolyymi kasvaa voisi kuvitella, että Tikkurilan maaleja menee samassa suhteessa halvempiin kuin aikasemminkin.

Inderes odottaa Q2 liikevaihdon laskua 15% ja Q3 10%. Itse en tätä ihan ymmärrä, koska jos rakennuskauppa käy onko tosiaan niin, että Tikkurilan tuotteet ovat ainoita jotka jäävät hyllyyn. Toki tässä on huomioitava että Q1:llä iso osa liikevaihdon kasvusta tuli venäjältä ja tätä riskiä mielestäni osakkeeseen tällä hintaa hinnoitellaan.

Itse kuitenkin lasken sen varaan, että sieltä voisi tulla myös se positiivinen yllätys. Toki rajoitteet ja niiden vaikutus kauppaan Venäjällä on kysymysmerkki mutta uskon, että ihmiset kuitenkin käyttäytyvät joka puolella koronan vuoksi samalla lailla. Venäjällä Q1 liikevaihto kasvoi 17% ja vaikka rajoitteista johtuen hieman venäjällä jäätäisiin Q2:lla uskon muun Euroopan tukevan sitä.

Monesti tuntuu että sijoittajat ajattelevat Tikkurilaa menetetyksi tähdeksi ja muistelevat kun osake maksoi 20e ja toimintaa oli varmaa ja vakataa. Itse en usko että ihan heti ollaan siellä mistä lähdettin. Mutta tällä hintaa osake on mielestäni kiinnostava. Tässä vielä OP:n kommentti arovostuksesta.

Tikkurilan osakkeen arvostus on houkutteleva

Ensi vuoden tulosennusteilla Tikkurilan osakkeen arvostus näyttää houkuttelevalta, puoltaen riskiottoa osakkeessa, Häyhä toteaa.

”Ennusteillamme Tikkurilan 2021e EV/EBIT on 11,7x. Nykyinen arvostus vastaa noin 20 prosentin alennusta verrokkiryhmän mediaanitasoon, kun alennus on viimeisen viiden vuoden aikana ollut keskimäärin noin 5 prosenttia. Nykykurssin mukainen vapaan kassavirran tuotto 2021e ennusteillamme on noin 7 prosenttia.”

OP pitää Tikkurilan osakkeen arvostusta houkuttelevana ja näkee sen tarjoavan riittävän turvamarginaalin heikon näkyvyyden aiheuttamaa ennusteepävarmuutta vastaan.

OP nosti Tikkurilan osakkeen tavoitehinnan 14 euroon aiemmasta 12,5 eurosta ja toistaa osakkeen lisää-suosituksen.

2 tykkäystä

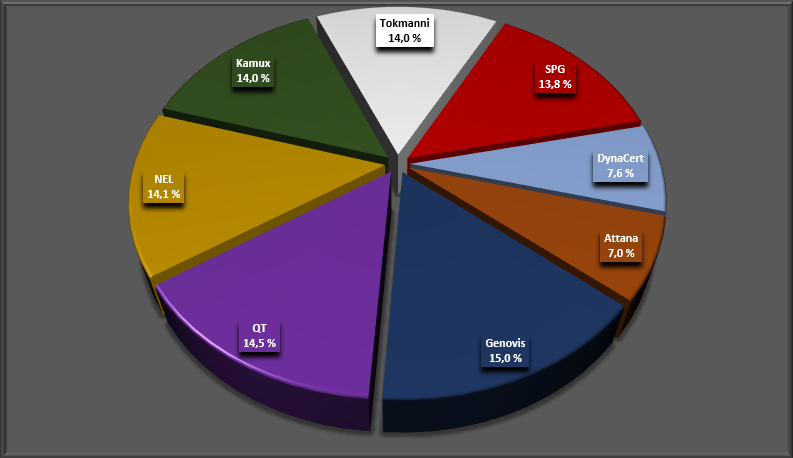

Kiitokset foorumilaisille NEL ja Dynacert- vinkeistä. Ovat vielä 0-tuotolla salkussa, mutta erittäin mielenkiintoisilta vaikuttavat molemmat. Jatkoa ajatellen salkkuun vaihtuu joskus SPG:n tilalle Harvia, Digia tai Remedy. Katselen kuitenkin kesän yli miten ostarifirma porskuttaa koronan hellitettyä. On parempi sijoittaa tulevaisuuteen kuin menneisyyteen ![]()

2 tykkäystä

Miksipä ei, mutta odotellaanko jos saadaan @Petri_Kajaani vielä mukaan ajatteluun että korona voikin olla Tikkurilalle mahdollisuus eikä uhka. Sillä on hyvä sitten aloittaa ![]()

Itseasiassa yritin joskus keväällä kaupata tätä ajatteluani Petrille mutta vielä silloin ei tullut kauppoja ![]()

Toki Petri on ollut koko koronan ajan positiivisella suosituksella.