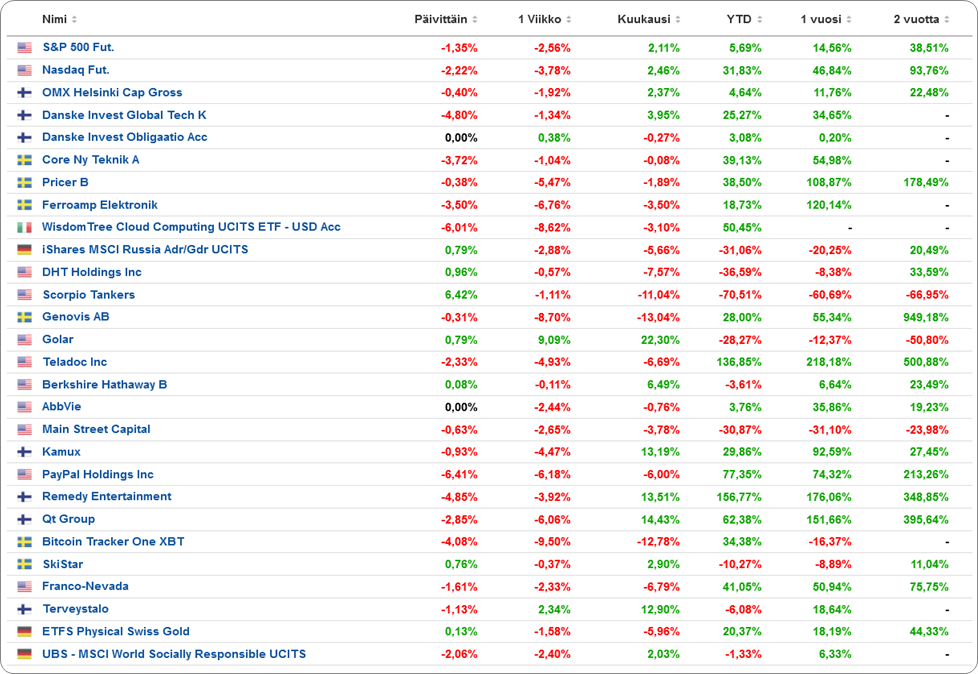

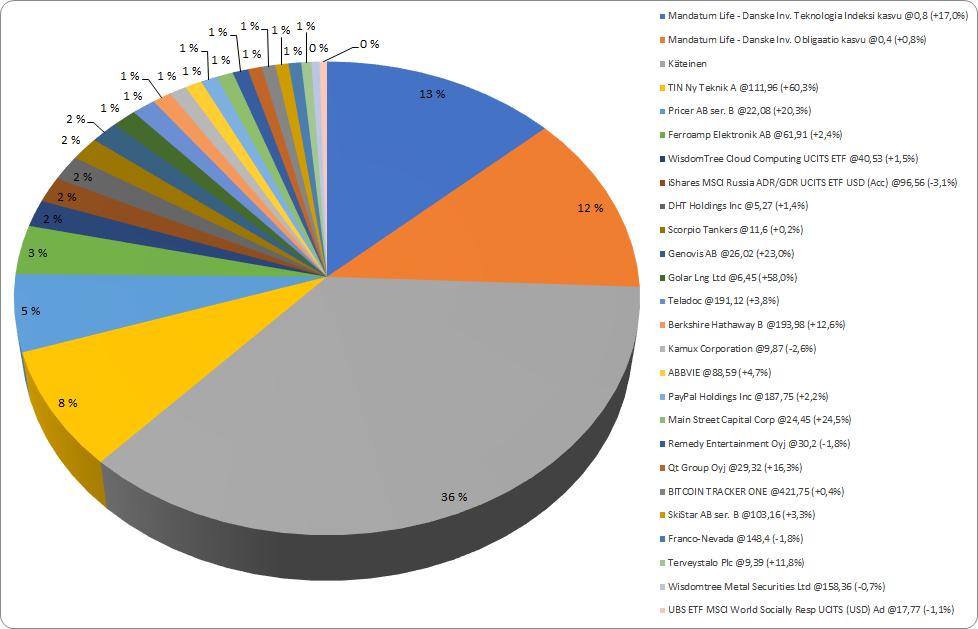

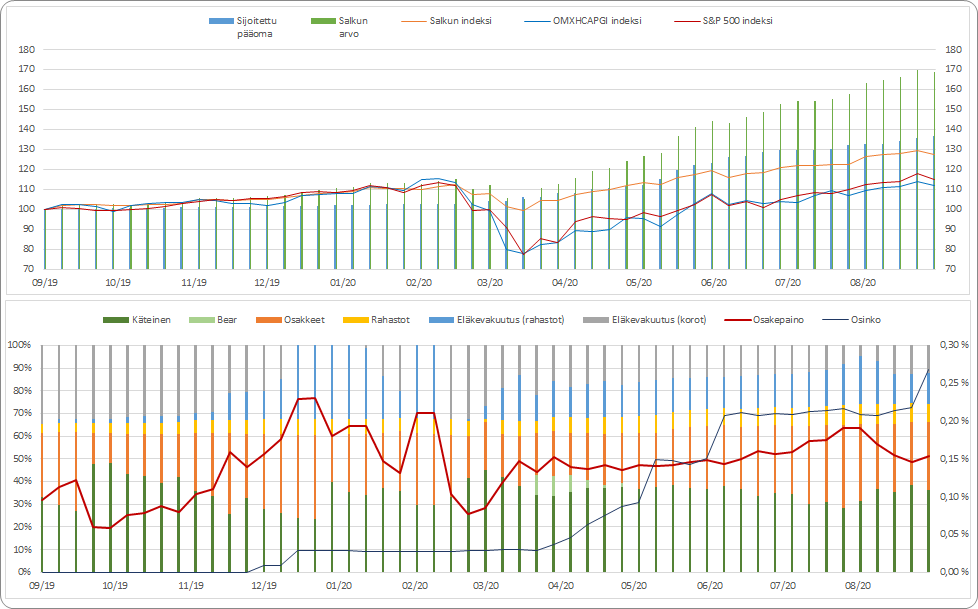

Pientä salkkupäivitystä, sopiva väli tuntuu olevan noin kaksi kuukautta, koska sen verran “tylsä” lienee sisältö foorumin peruslukijalle🙂. Ei löydy Inderesin analysoimia pienyhtiöitä, koska en ole vakuuttunut, olisiko maksamani hinta järkevä ja eräs sijoitusstrategiani piirre on välttää hypeosakkeita. Lisäksi arvostan enemmän nykyosinkoa, en sitä, maksaako yhtiö mahdollisesti viiden vuoden päästä hyvää osinkoa, jos kaikki menee putkeen. Tähän tietysti vaikuttaa myös sijoitushorisonttini, joka lienee jotakin 10-15 vuoden välillä. Yhtiökriteereihini kuuluu myös se, että valtamedia tarjoaa uutisvirtaa yhtiöistä, jos jotakin merkittävää tapahtuu.

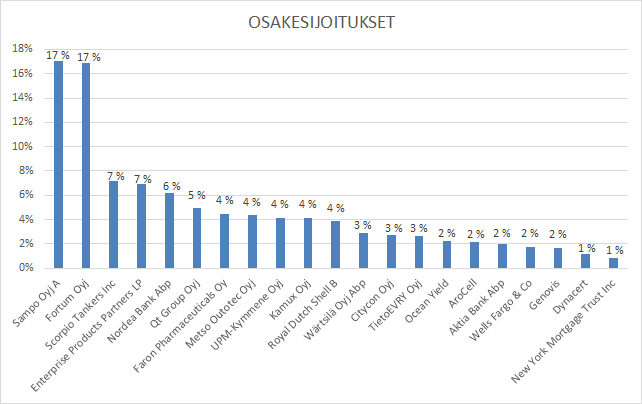

Tokmanni 25,02% saavuttanut kieltämättä turhan ison painon salkussani, mutta olen ollut kyydissä kuitenkin jo 7,5 euron hinnoista ja viime päivien kurssilasku houkutteli lisäostoksiin. Kieltämättä hiukan häiritsee tosiasia, että analyytikkoennusteissa odotetaan tälle vuodelle hitusen parempaa tulosta kuin ensi vuodelle. No, nykykurssillakin 5% tuntumassa oleva osinkotuotto lämmittää kuitenkin taskunpohjia🙂. Kasvu voi tosiaan olla tiukassa, kunhan Suomi on täytetty 200 myymälällä ja tähänhän ei enää montaa myymälää tarvita. Ehkäpä sitten syvennetään pohjoismaista yhteistyötä, kun haetaan kasvua, löytyyhän esim. Norjasta Europris. Vielä, kun saisi Tokmannin Inderesin seurantaan, pitääkin ottaa yhteyttä Tokmannin IR:ään ja sitä ehdotella!?

Sampo 18,9% edelleen salkkuni tukijalkana, 28,72 e keskihinnalla suhtaudun tuleviin tuottoihin odottavan positiivisesti, onhan jo osinkojakin tullut. Sulo, eikun @Sauli_Vilen :in ja @Johannes_Sippola :n ansiokkaasti täydentämät “osien summa”-laskelmat antavat mukavaa selkänojaa, vaikka osinkotarina on kärsinyt säröjä ja itseäni Hastings-kauppa edelleen hieman mietityttää. Mahdollinen exit Nordeasta tulevien vuosien aikana lienee omistajille varsin positiivinen asia, tapahtuipa se sitten miten tahansa.

Fortum 18,52% 13,28 e keskihinnalla pysyy vankasti salkussani, vaikka tummia pilviä kerääntyykin Nordstream 2 hankkeen ympärille, riskithän sitten realisoituvat Uniperin omistuksen kautta. Myös Navalnyn myrkyttäminen kertoo karua kieltään jatkuvan Venäjä-riskin olemassaolosta. Joka tapauksessa Fortum on tulevina vuosina erittäin iso peluri Euroopan muuttuvilla energiamarkkinoilla. Tässäkin on jo osinkoja nautittu eli sijoituksen riskitaso pienenee vuosi vuodelta.

Tikkurila 9,43% kuuluu myös salkkuni ydinomistuksiin, pääsinhän keväällä hyppäämään tarinaan mukaan 10,93 e keskihinnalla. Tässäkin keississä on kasvu kiven takana, Suomi ja Ruotsi suhteellisen kypsiä markkinoita eli kasvu olisi riivittävä Puolasta ja Venäjältä. Q3:n yhteydessä kuullaan, onko kansalaisten maalausinto jatkunut vai jäikö se koronakeväälle. Riippuvuus raaka-ainehinnoista hieman häiritsee, mutta luotan siihen, että Tikkurila on oikealla tiellä kulujen karsimisessa ja tulokseen saadaan vakautta.

Wärtsilä 6,52% hinnalla 6,96 e palasi viikolla salkkuun ennakkosuunnitelmien mukaisesti sopivasti ennen syksyn osinkoerää(tämähän on käytännössä “kirkossa kuulutettu”, vaikka vaatii vielä hallituksen hyväksynnän). Sikäli ajoitus meni nappiin, kun myin samaiset laput keväällä osinkojen jälkeen 7,20 e hinnoilla. Wärtsilä on itselleni haastava keissi, koska kaltaisestani humanistista ei löydy etsimälläkään hitustakaan insinööriä🙂. Luotan tässä kuitenkin foorumin tasokkaaseen keskusteluun ja Jarkko Ahon laskelmat arvosijoittajan näkökulmasta tukevat sijoituspäätöstäni unohtamatta tietenkään meidän Erkki Vesolan yhtiöraportteja.Toki tässä ratkaisee ensisijaisesti se, kuinka haluttuja ja kilpailukykyisiä ovat Wärtsilän tarjoamat energiaratkaisut. Lyhyellä tähtäimellä tämä ei välttämättä ole palkitseva keissi, koska varsinkaan risteilijät eivät ole tällä hetkellä kuuminta hottia, siksi tuo ajoitus osinkojen maksuhetkeen.

Nokia 5,88% keskihinnalla 3,94 e tipahti salkkuun myös viikolla. Aika tarkalleen näillä hinnoilla ostin Nokiaa palatessani markkinoille joulukuussa 2017, omistin parin yhtiökokouksen yli ja kävin ihmettelemässä Surin tarkasti ennaltasuunniteltua koreografiaa lavalla. Onnistuin kuitenkin myymään keväällä 2019 yli 5 euron kurssilla. Tällä kertaa ei entry ihan putkeen mennyt teknologiamyrskyn takia ja hieman jo veivailin edestakaisin, mutta salkusta löytyy kuitenkin🙂. Ymmärränkö siis riittävästi 5G-teknologiasta ja Nokian kilpailukyvystä, vastaus on “en ymmärrä”, mutta foorumilla käydään Suomen tasokkainta keskustelua sijoituskeissin eri aspekteista, erityismaininta ainakin nimimerkeille @OldFeki , @Lexus , @JormaSoul ja @Paakkarinen , anteeksi, jos jonkun ydinosaajan unohdin. Luonnollisesti yhtiön tuntee myös analyytikon näkökulmasta @Mikael_Rautanen pitkältä ajalta. Nokia on myös analyytikkoseurannaltaan Helsingin pörssin seuratuin yhtiö eli tietoa kyllä löytyy, jos viitsii etsiä, haasteena ennemminkin tiedon ja näkemysten runsaus. Itseäni mietityttää tällä hetkellä eniten se, aiheuttavatko Huawei-boikotit jonkinlaisen epätasapainotilan, josta on pitkällä tähtäimellä haittaa koko 5G-teknologiasyklille. Tämä kuitenkin edustaa selkeää riskisijoitusta salkussani, eihän osinkovirtaakaan ole tällä hetkellä, mutta luulen, että tämä seikka korjaantuu jo puolen vuoden sisällä. Etten ihan heikon siiman varassa ole tässäkään keississä, niin mainittakoon, että luottamus Pekka Lundmarkiin on varsin vahva.

Lassila&Tikanoja 4,28% sinnittelee salkussani 13 euron keskihinnalla, tuotto tässä on perustunut lähinnä vahvaan osinkoon ja pieniin veivauksiin. Jotenkin pidän sijoituskohteena tällaisesta “kädet savessa”- alasta ja mielihyvää tuottaa Lassila&Tikanojan autojen näkyminen liikennevirrassa, metroasemien käsidesipisteet ja sinne tänne sirotellut roskalavat🙂

Luotan edelleen kierrätystalouden ja vihreän elvytyksen voittokulkuun. Tämä vuosi menee melko vaatimattomasti, ei vähiten Venäjän liiketoiminnan alaskirjauksen takia, mutta vakaata ja vähäriskistä liiketoimintaa tämä on kaiken kaikkiaan.

Pahnan pohjimmaisena vielä uutena salkussani TietoEvry 3,87% keskihinnalla 24,50 e. IT-alan tuntemukseni on heppoinen, mutta senpä takia juuri sijoitan mieluummin suureen toimijaan, jonka isot asiakkaat tarvitsevat palveluita talouden kaikissa sykleissä. Synergiaetuja on luvattu jopa ennakoitua enemmän ja nopeammin, toki kertaluonteiset erät hieman hämäävät.

Hitusen itseäni häiritsee, että päästin Nokian Rinkulat karkaamaan yli 23 euron hintoihin, kun luovuin viimeisimmistä 22,50 e hinnoilla. Halpahan tämä edelleen olisi, jos uskoo rengasmarkkinan elpymiseen varsinkin Venäjän osalta ja USA:n tehtaan onnistuneeseen ylösajoon. Ehkäpä syksy tuo tullessaan ostopaikan.

Käteistäkin löytyy “ruhtinaalliset” 7,58 %, toki kuukausittain on mahdollisuus investoida lisää. Käytännössä koko kesä meni 100% osakepainossa ja alkuperäinen markkinanäkemykseni, että kävisimme ottamassa vielä pohjakosketuksen maaliskuun lukemiin, osoittautui täysin huuhaaksi. Onnekseni en tässä tapauksessa kuunnellut sisäistä ääntäni🙂

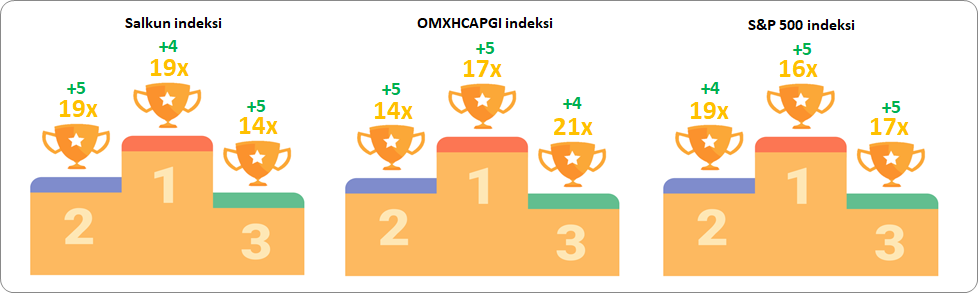

Kuten näkyy, varsin maltillisen kasvun yhtiöihin olen roposeni sijoittanut. Arvostan kuitenkin suhteellisen ennakoitavaa ja varmaa osinkovirtaa. Ostohetken on myös oltava varsin matalilla arvostuksilla ja osinkotuoton olisi hyvä olla 5% luokkaa jo silloin, toki osinkoansat olisi syytä välttää. Pieni veivailu puolestaan piristää päivää ja laskee ostosten keskihintaa parhaassa tapauksessa. Sharpen luku näytti olevan ykkösen luokkaa, kun viimeksi vilkaisin eli ihan hölmöä puuhasteluni ei liene ollut viime aikoina.

Lisäys:Sainpas editoitua, onnistuin jotenkin kopioimaan vanhaa tekstiä päivitykseeni, nyt pitäisi olla kunnossa. Tällaista tämä on viisikymppisten kännykkäräpläily🙂