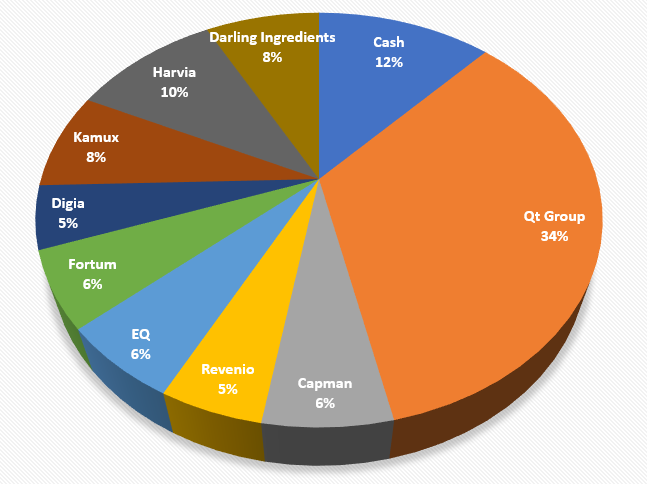

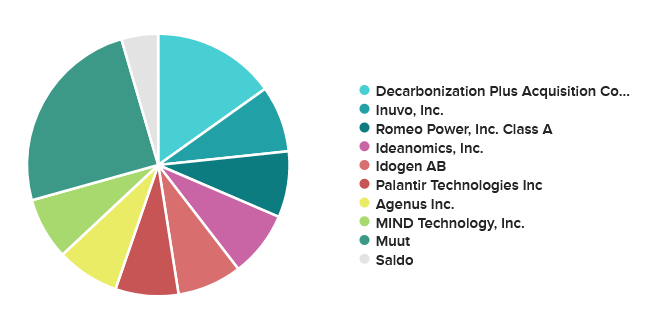

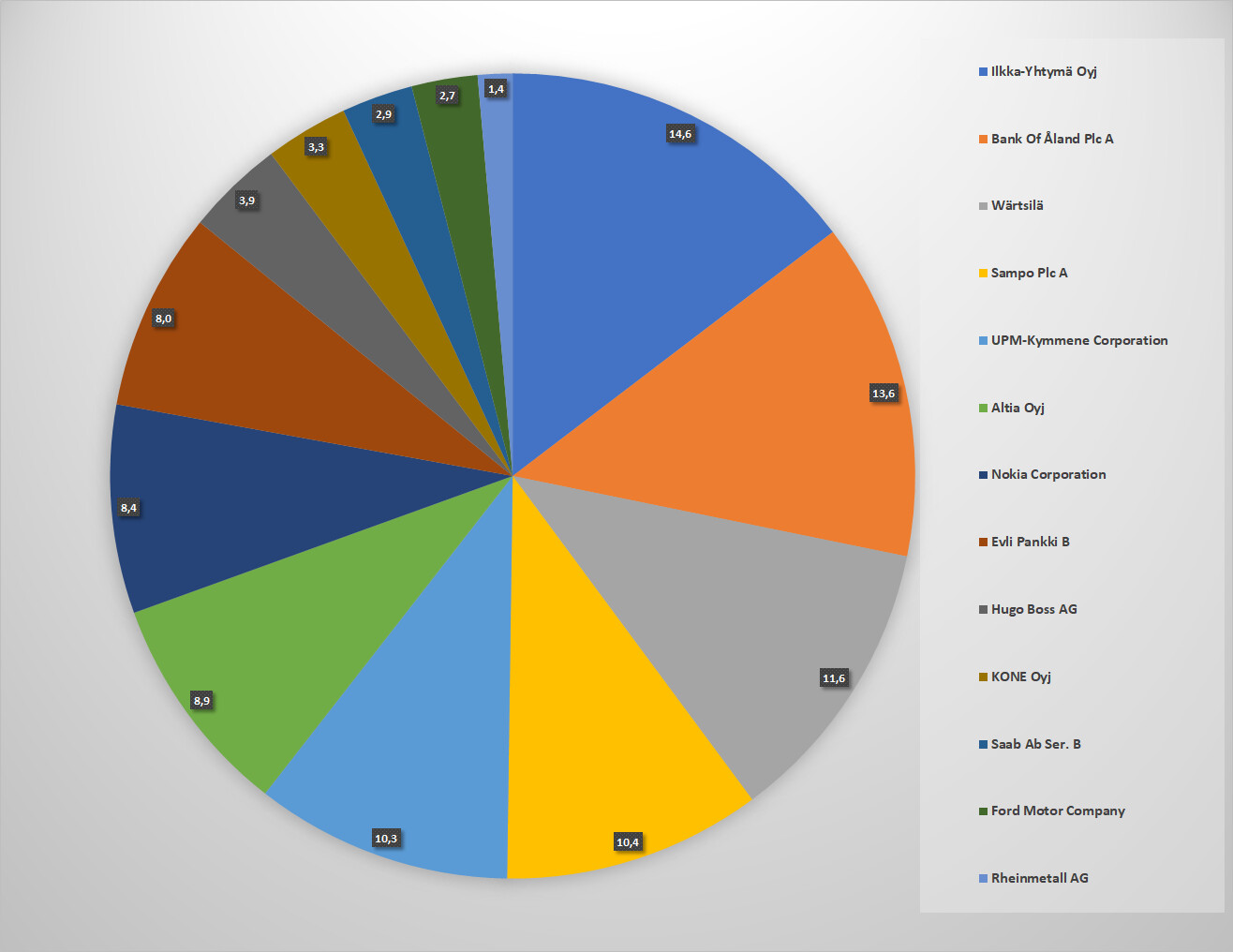

(@KONTI) Salkku muuttunut jonkin verran alkuvuoden aikana. Uutta vuotta varten tehdyt löyhät suunnitelmat salkun rakenteen osalta ovat melko hyvin toteutuneet:

-

Kultaan sijoitettu lisää kaivosyhtiöiden muodossa. Barrick Goldin rinnalla nyt myös Kirkland Lake Gold.

-

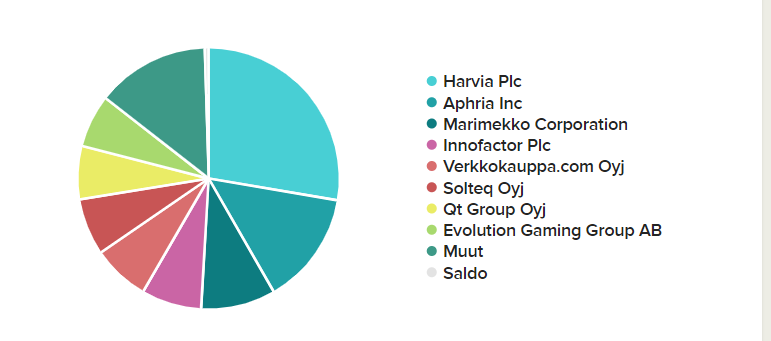

Salkkua on tiivistetty ja yhtiöiden lukumäärä vähentynyt 29 → 22

-

Käteispositio valahtanut suunnitelmista poiketen kylläkin omaan makuuni hieman turhan alhaiseksi, mutta toisaalta “karhun murina” ei omiin korviini kuulu tällä hetkellä niinkään voimakkaasti. Tilanne ei kuitenkaan ideaali ja muutamat myynnit ovat harkinnassa.

-

Ensimmäiset sijoituksen kryptoihin (Bitcoin ja Ethereum) myös tehty. Eivät ole mukana kuvaajaassa, mutta olisivat yhdessä n. 1% painossa.

Salkusta löytyy useita yhtiöitä, joista keskustellaan jo tällä foorumilla paljon ja joiden osalta tutkimustyötä on tehty massiivisesti. En lähde niitä sen enempää tässä availemaan, vaan jokainen tulkitkoon, että näiden yhtiöiden osalta kuulun selkeämmin tuonne härkä-leirin puolelle  .

.

Lyhyesti voisin kuitenkin kommentoida seuraavia:

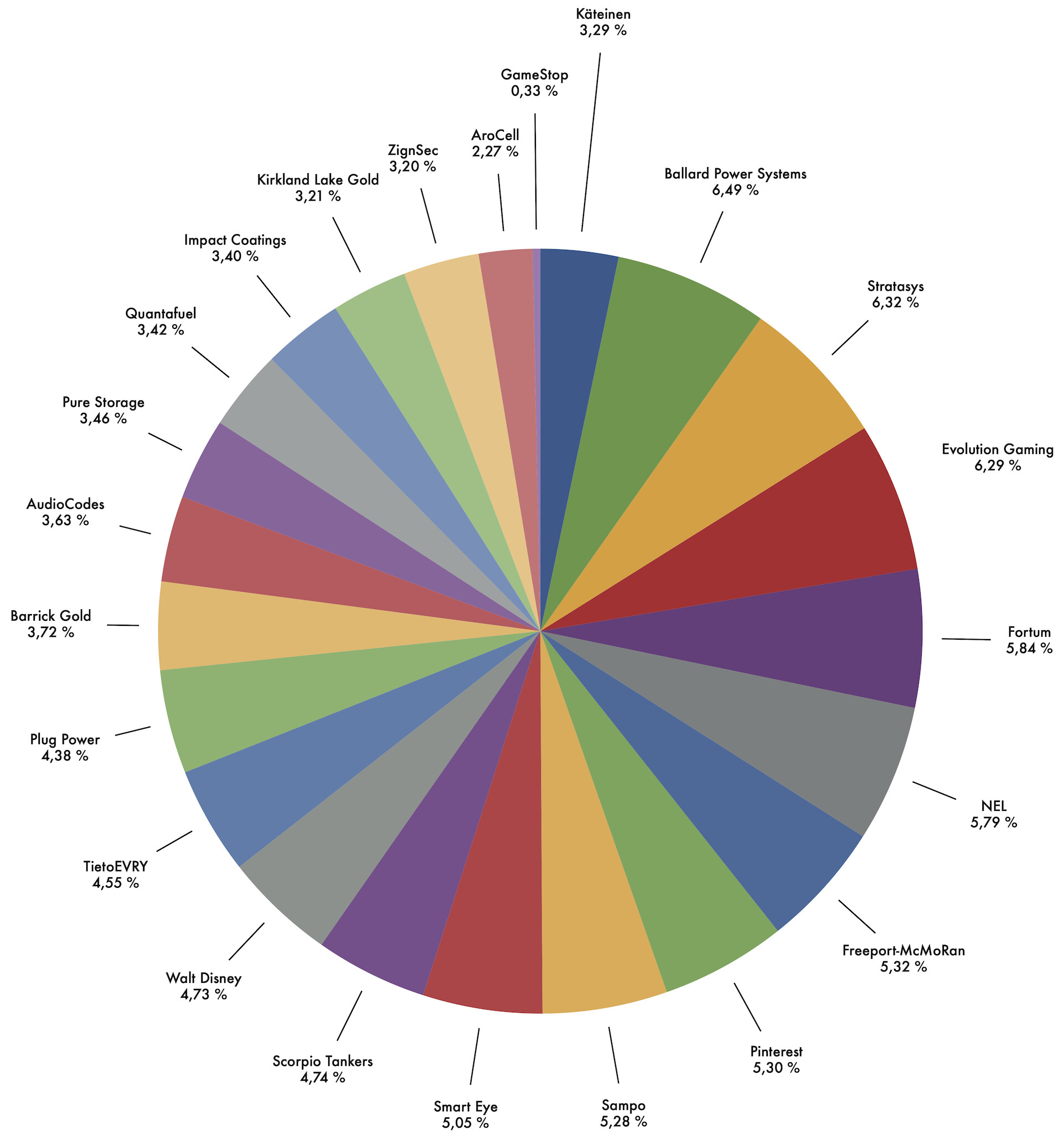

Freeport-McMoRan

Maailman suurimpiin kuparintuottajiin lukeutuva Freeport-McMoRan löytyy salkusta ihan sen takia, että kuparin kysynnän oletetaan selkeästi kasvavan tulevaisuudessa samalla, kun taas kuparivarantojen tilanne on lähiaikoina käytännössä ollut hupenemaan päin.

Kuparin ollessa isossa osassa akuissa ja uusiutuvassa energiatuotannossa, sen sen osoittaessa jopa mm. potentiaalia toimia halvempana katalyyttinä polttokennoissa sekä metallin yleiset antibakteeriset ominaisuudet tiedostaen → saa kokonaiskuva itseni ainakin luottamaan siihen, että kupari ei ole huonoimmasta päästä oleva sijoituskohde, kun käyttökohteita löytyy ja se on tarjonnut vielä jonkin asteista inflaatiosuojaakin.

Yhtiön näkymät ovat myöskin parantuneet, kun 2012 yritysosto-fiaskosta seurannut laskukausi alkaa olemaan takanapäin ja tase taas hieman paremmassa kunnossa. Yhtiö tuottaa myös kultaa ja molybdeeniä joiden molempien tulevaisuudennäkymät tuskin ovat myöskään huonot.

Pinterest

Pinterestin yhteistyötä Shopifyn kanssa olen pitänyt hyvänä merkkinä yhtiön asemaa ajatellen, sillä itse povailen sosiaalisen median linkittyvän tulevaisuudessa hyvin vahvasti eCommerce-trendiin ja mielenkiintoisia yhteistöitä sekä yritysostoja tullaan varmasti tällä toimialalla näkemään. Pinterest on siis sosiaalinen “ilmoitustaulu/kollaasi”-tyyppinen kuvien jakopalvelu.

Pinterest on osoittautunut netti-shoppailun saralla hyväksi ostoväyläksi, kun kuvien katselun jälkeen ostaminen on käyttäjien seuraavaksi suosituin aktiviteetti, joka jättää jälkeensä sisällön jakamisen, yleisen sosiaalisen kanssakäymisen, uutiset jne. Omasta mielestäni myös huomiolle pantavaa, että mainonnalla (mahdollisen häiritsevän vaikutelman sijaan) on selkeä hyödyllinen funktio kyseisellä some-alustalla, tarkasti kohdennetun mainonnan ollessa oleellinen osa onnistunutta ja hyväksi koettua shoppailu-kokemusta. Tästä “sopivuudesta” johtuen näen myös hyvää potentiaalia Pinterestissä.

Yhtiön brändi on yksi vahvimmista Yhdysvalloissa (Prophet Brand Relevance Index listasi sijalle 10. vuonna 2019), luvut käyttäjäkohtaisten kulutustasojen kuin myös aktiivisten kuukausittaisten käyttäjien osalta ovat kasvussa sen lisäksi, että Pinterest kasvattaa suosiotaan ulkomailla (vaikkakin osuus liikevaihdosta melko pieni). Pinterest on vahvassa suosiossa lähinnä naisten keskuudessa, mutta tilastot tältä osalta ovat myös näyttäviä, kun 80% yhdysvaltalaisista äideistä (18-64v.) käyttää viime vuonna tehdyn tutkimuksen mukaan Pinterestiä. Alustan visuaalinen ja luova konsepti on myös omaan mieleeni, minkä takia istun mieluusti kyydissä ja katson miten yhtiön tarina kehittyy.

AudioCodes

Israelilainen yhtiö on yksi Voice Over IP-alan pioneereista, jonka osaamiseen kuuluu erilaiset puheviestintään kuuluvat ratkaisut. Toimialan kehityksen mukana yhtiön tuotteet ja palvelut ovat myös siirtyneet vahvasti digikaudelle, osaksi nykyistä pilvi-arkkitehtuuria.

Pandemian johdosta etätyöskentelyn lisääntyminen on auttanut AudioCodesia sen tarjotessa mm. kokonaisvaltaisia Microsoft Teams- ja Zoom-ratkaisuja yhtiöille (hardware+software). Microsoft Teamsin ohella yhtiön Voice.AI-teknologiaan pohjautuen erilaiset ääniassistentti ja chatbot sovellukset ja keskitetyt asiakaspalvelu ratkaisut ovat myös nousseet tärkeämpään osaan yhtiön nykyistä toimintaa, hardware-puolen väistyessä. Yhteistöitä on ilmestynyt aika ajoittain ja tässä kuussa tiedotettiin juuri yhteistyöstä Twilion kanssa, liittyen Microsoft Teamsin käyttöön Twilion Elastic SIP Trunking-palvelua ja AudioCodesin Mediant SBC-ratkaisua käyttäen.

Itselleni tämä toimiala ei ole todellakaan tuttu ja tietämykseni sen mukaan hyvin rajallinen. Olen kuitenkin kokenut omalla tavalla “virkistäväksi” seurata tällaista pienempää yhtiötä, joka tuntuu olevan hieman kiven alla. Yhtiö tuntuu kuitenkin löytäneen jonkinlaisen pienen markkinaraon ja on pystynyt “session board controllerienkin” saralla laadun ja joustavuuden puolesta kilpailemaan Ciscon tyyppisiä isompia kilpailijoita vastaan ja ottamaan omaa paikkaa markkinoilla.

Stratasys

3D Systemsin ohella yksi pisimmän historian omaavista 3D-tulostinvalmistajista, jolla vahva ja laaja osaaminen polymeerien kanssa. Itse näen 3D-tulostuksen yhtenä mahdollisena tulevaisuuden trendinä ja viime vuonna koin, että korona-kärsimyksistä huolimatta velaton, kohtuullisen käteiskassan omaava, toimialalla oleellinen, hyvän fokuksen omaava yhtiö oli hieman turhan pelokkaasti painettu pohjiin. Kurssikehitys onkin tämän vuoden puolella sitten kuvastanut hyvin tämän hetken innostusta markkinoilla.

Joka tapauksessa näen suurta potentiaalia koko toimialassa ja kyseisessä yhtiössä, jolla hyvät lähtökohdat vastata mahdolliseen 3D-tulostuksen kasvavaan suosioon lääketieteen, ilmailualan, vaatealan jne. saroilla. Vedystä kiinnostuneena löysin myös viime vuonna pientä aasinsiltaa 3D-tulostamisen ja polttokennojen välillä (Energia-alan teknologinen kehitys ja sijoitusmahdollisuudet - #3283 by N10 ). Tämä lähinnä vain havainnollistuksena siitä, että nopeasti valmistuva, lopputulokseltaan erityisen tarkka ja tasalaatuinen tuote, joka mahdollista valmistaa raaka-aineita tuhlaamatta, yksityiskohtaisella laadun monitoroinnilla erän koosta huolimatta jne. → saavat omalta osaltani luottoni kasvamaan 3D-tulostuksen hyvää tulevaisuutta kohtaan, joka voi hyvinkin koskettaa yllättävän useaa toimialaa.

Walt Disney

Walt Disneyn suhteen omat syyt melko selkeät ja varmasti hyvin samantapaiset kuin monella muulla yhtiöön sijoittaneista. 2020 alussa asetin omanlaisen pienen kriteerin sen suhteen, että halusin nähdä yhtiöltä merkkejä Disney+ suuntaan tehdyistä panostuksista / selvästä suosion noususta, jotta oma toivo yhtiön vähemmän puistoihin nojaavasta strategiasta pysyisi hengissä. Korona tietenkin yllätti tämän jälkeen ja muutti vuotta radikaalisti, mutta positiiviseksi koin sysäyksen, jonka se antoi Disney+:lle ja hienoa oli myös kuinka hyvin yhtiö selkeänä korona-kärsijänä pärjäsi ja päätti vuodenkin mukaviin Q4 lukemiin.

Disneyn laadukas portfolio tunnetuilla elokuva- ja sarja-brändeillä vetoaa itseeni ja toivon, että jatkossakin yhtiö tulee tekemään vastaavanlaisia ostoja. Disney-hahmojen kaupallistaminen ja suosio lasten keskuudessa vuosikymmenten ajan on myös omasta mielestäni ollut omaa luokkaansa ja luotan, että tulevaisuudessakin Disney tulee tuottamaan uusia Frozen-tason megahittejä ja olemaan täten yksi ”IPR-kuninkaista”.

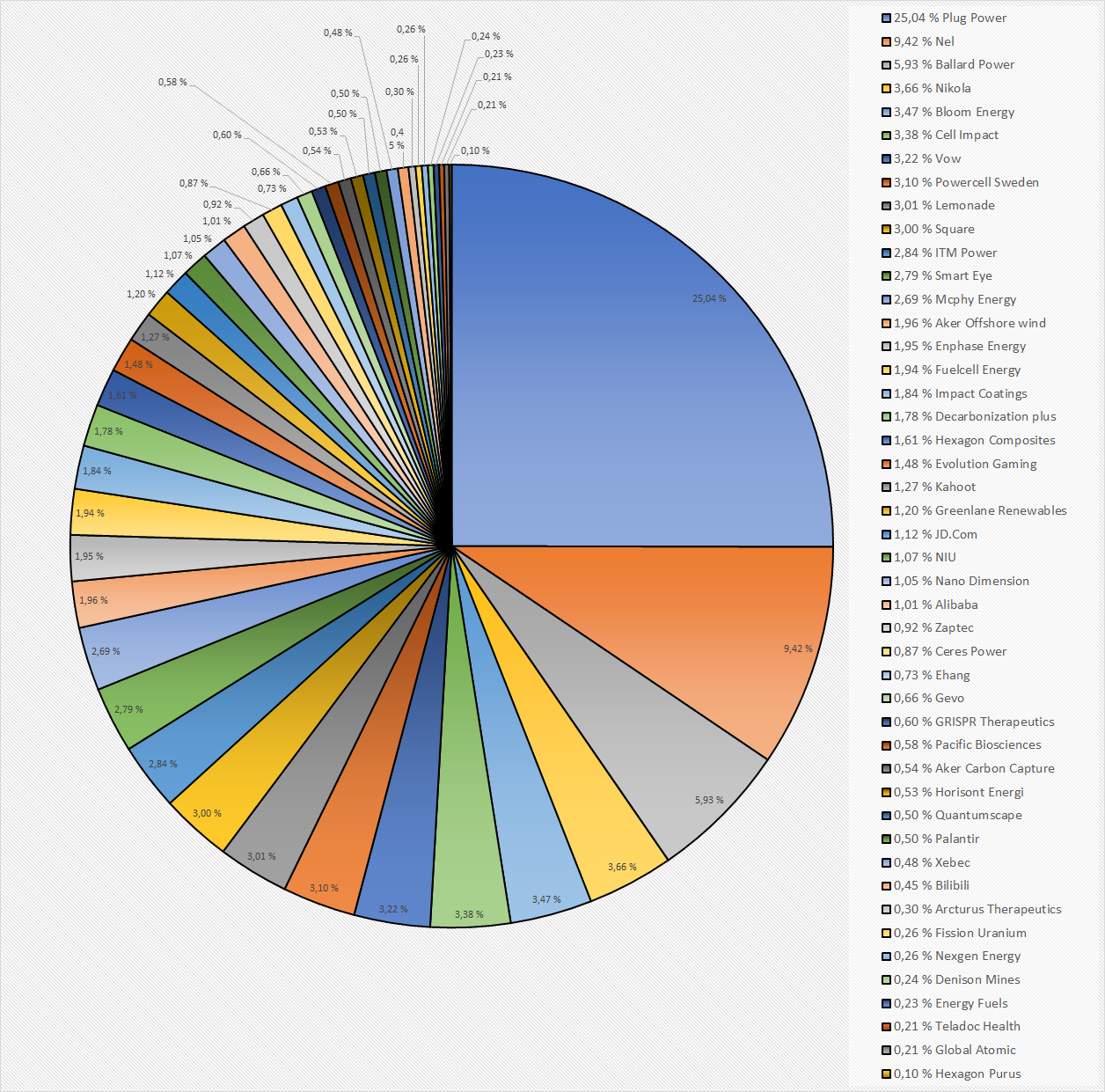

Ballard Power Systems

Muutama sana vedystä varmaan paikallaan, kun salkusta “vety-yhtiöitä” löytyy jokunen. Lisäksi muutama kommentti Ballard Power Systemsistä, kun kerran tällä hetkellä isoin positio salkussa.

Vedyn osalta mediassa ja keskusteluissa nousee välillä erilaisia yksityiskohtaisia huolenaiheita esille, mutta omasta mielestäni kyse on lähinnä vain siitä halutaanko vetyä tulla käyttämään ratkaisuna olemassa olevaan ongelmaan vai ei. En koe, että yksittäiset pienet asiat tulevat tässä merkittävästi hidastamaan tai estämään mitään. “Vihreän vedyn hinta”, “infrastruktuurin rakentaminen” tms. tulevat tuskin olemaan mitään suuria ongelmia mihin kompastutaan, vaan menneisyydessäkin monet tämän tyyppisiä tavoitteita ja haasteita ollaan saavutettu tai ratkaistu odotettua nopeammin ja monet huolenaiheetkin ovat osoittautuneet turhiksi lähivuosien saatossa.

Useiden vuosien jälkeen ollaan päästy jonkinlaiseen pisteeseen, jossa ekologisten ratkaisujenkin avulla ollaan onnistuttu luomaan selvää globaalia kilpailua ja saatu kannustettua eri tahoja kunnianhimoisempiin tavoitteisiin ilman, että asetelmana täytyy enää olla vastakkainasettelu “talous vs. ekologisuus”. Tämä mielestäni hieno asia, jolla ongelmia voidaan todella saada ratkaistuksi ja lähtökohtaisesti jo tästä syystä koen alan yrityksiin sijoittamisen mielekkäänä. Tässä myös pointtina se mitä foorumillakin on paljon toitotettu → voima ja momentum millä tässä edetään jo nyt on melko massiivinen, kun hieman seuraa millaisia vety-strategioita ollaan ympäri maailmaa jo laadittu.

(Tällä viikolla tuli vasta itselleni vastaan vety-raportti Skotlantiin liittyen ja taas levisi pieni hymy huulille, kun oli yksittäisellä maalla tuhdisti asiaa ja suunnitelmia. En tiedä onko ollut linkattuna foorumille https://www.gov.scot/binaries/content/documents/govscot/publications/research-and-analysis/2020/12/scottish-hydrogen-assessment-report/documents/scottish-hydrogen-assessment/scottish-hydrogen-assessment/govscot%3Adocument/scottish-hydrogen-assessment.pdf).

Suurta halua vedyn käyttöä kohtaan löytyy siis jo maailmanlaajuisesti ja vastavoimat saavat olla melko suuret mielestäni sille, että laajempikin vedyn käyttö tultaisiin lakaisemaan maton alle. Ei tämä tarkoita tietenkään sitä, että ajattelen jokaisen yhtiön välttämättä menestyvän tai etteikö volatiliteettiä olisi luvassa tai ettenkö “veivailisi” näiden kanssa. Melko varmasti salkussa tulee tulevien vuosien aikana kuitenkin aina pysymään muutamat tämän alan yhtiöt, koska suunta vedyn saralla on mielestäni selvä.

Ballard Power Systemsin koen yksittäisenä yhtiönä potentiaaliseksi siinä mielessä, että tähänastisen toiminnan perusteella se on vakuuttanut minua sen suhteen, että yhtiöllä on erittäin hyvät edellytykset ja mahdollisuudet olla tärkeä toimija tulevaisuudessa polttokennojen saralla, varsinkin kun puhutaan järeämmistä ratkaisuista. Ballard Power Systemsin oleellinen asema alalla jo näin alkuvaiheessakin on mielestäni vahva merkki. Taisi @Meri viime vuonna linkata Toshiba-uutisen, jossa ainakin vielä kesällä Toshiba totesi Ballardin olleen käytännössä ainut varteenotettava yhtiö polttokennojen kapasiteetin puolesta toimittamaan laitteet heidän käyttötarkoituksiin.

Yhtiö on ehtinyt saada jalkaa myös oven väliin yllättävän monien eri projektien seurauksena. E4Techin sivuilta löytyy vuosittaiset ”Fuel Cell Industry” raportit ja 2020-versiota odotellessa suosittelen vilkaisemaan 2019 raporttia, jos ei ole tuttu. Ainakin itseäni auttanut hahmottamaan tapahtumia, kun yhtiöitä vety-puolelta löytyy kuitenkin suhteellisen hyvä määrä (http://www.fuelcellindustryreview.com/).

Ballardinkin osalta, kun alkaa raportista hakemaan yhtiöön liittyviä juttuja, eteen tulee hyvä liuta uutisia, joka mielestäni kuvastaa yhtiön nykyistä asemaa ja itseni on ainakin vakuuttanut Ballardin kohdalla juuri se, että polttokennot on saatu niin moniin erilaisiin projekteihin ja yhtiön osaamista halutaan hyödyntää hyvinkin laajalla alueella.

Ballardin viime vuoden UAV-toiminnan myynti Honeywellille, puheet velan ottamisesta M&A suunnitelmien toteuttamista varten, uutiset tuotannon selkeästä “boostaamisesta” jne. antavat itselleni kuvan myös siitä, että yhtiöllä on strategia selkeänä ja lähitulevaisuudessa Ballardilta voidaan odottaa määrätietoisia liikkeitä, mahdollisesti Euroopan suuntaan.