Tehdään salkkupäivitys, kun joku saattaa pitää pikku kokeiluni ensimmäisiä tuloksia kiinnostavina. Mokasin koronakriisin pahemman kerran, vaikka vältin lähes koko laskun järkyttävän käteispainon vuoksi. En kuitenkaan saanut ostettua tavaraa salkkuun läheltäkään pohjia ja lopulta jäädyin täysin enkä ostanut mitään. Yritin ennemmin sulkea sijoittamisen kokonaan mielestä ja toivoa, että tälläkin kertaa hätähousut poltetaan ja parhaat ostopaikat ovat vasta tulossa. No lopulta piti itsekin myöntää olleensa todella pahasti väärässä, en siltikään saanut jumiltani tehtyä kesällä tai alkusyksystä yhtään mitään. Jenkkien pressanvaalien ratkeamisen arvelin nostavan kursseja, kun epävarmuus poistuu ja marraskuun alussa avasin viimein OST ja tilasin valuesignals palvelun, koska olin kiinnostunut kvantitatiivisesta sijoittamisesta. Nousuhan lähti samaan aikaan päivä ennen varsinaisia vaaleja. Uuden palvelun opettelussa kesti ja menetin Biden rallin ensimmäisen viikon kokonaan. Sitä seuraavana maanantaina Biontech julkisti ensimmäiset rokotetulokset ja totesin, että nyt on pakko toimia. Maanantaina 9.11 valitsin yhden valuesignalsin valmiista pohjista ja pienillä muutoksilla ostin salkun täyteen parissa kymmenessä minuutissa käytännössä käytännössä pelkän skreenerin antaman listan perusteella. Poikkesin siitä lähinnä haluamani maajakauman vuoksi. Lisäksi yhden saksalaisen osakkeen taisin skipata liian korkean osinkoprosentin vuoksi. (Saksalaisia ei pitänyt ostaa yhtään, mutta halusin OST:lle vain euro noteerattuja ja skreenin kriteereihin mahtui sinä päivänä vain kaksi suomalaista osaketta.)

Tuo intro kuuluisi oikeastaan sijoitusvirheitä ketjuun ja on ihan käsittämättömän surkeaa sijoittamista.

Mitä kriteerejä sitten käytin? Osinkoverotuksen vuoksi jätin sijoitusuniversumiksi jenkit, ruotsalaiset ja suomalaiset osakkeet ja tosiaan lisäsin saksalaiset myöhemmin, kun suomalaisia ei ollut riittävästi OST täyttämiseksi. Varsinaisia sijoituskriteereitä olivat se, että osakkeen piti olla viimeisen 6kk kurssinousulla top 20% joukossa (momentum), toisena kriteerinä oli se, että Piotroskin F-scoren piti olla yli seitsemän. (Yhdeksän yksinkertaista kriteeriä, jotka kertovat onko yhtiön asema parantunut sillä mittarilla viime vuodesta vai ei. Eli luku vaihtelee 0-9 välillä sen mukaan, kuinka moni mittareista on kehittynyt positiivisesti.) Tästä skriinistä jäljelle jääneet yhtiöt järjestin Valuesignalsin oman ERP5 kriteerin mukaan joka on käytännössä muunnelma Greenblatin Magic formulasta. Tämä aiheutti sen, että jenkkiosakkeista salkkuun päätyi enemmän arvoyhtiö luonteisia sijoituksia, joilla kuitenkin oli hyvä momentum niin kurssissa kuin liiketoiminnassa. Pienemmiltä markkinoilta Saksasta, Ruotsista ja Suomesta salkkuun tuli myös hyvin tyyriitä kasvuyhtiöitä, koska kriteerit täyttäviä yhtiöitä oli niin vähän.

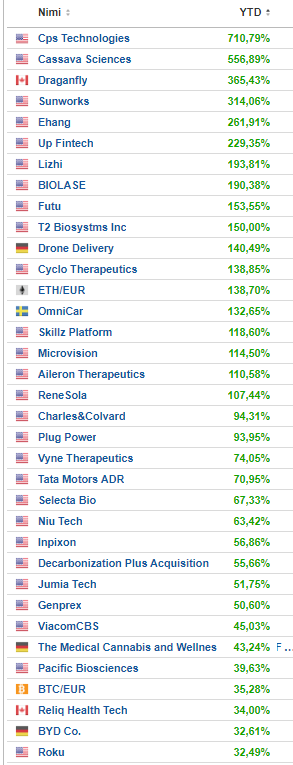

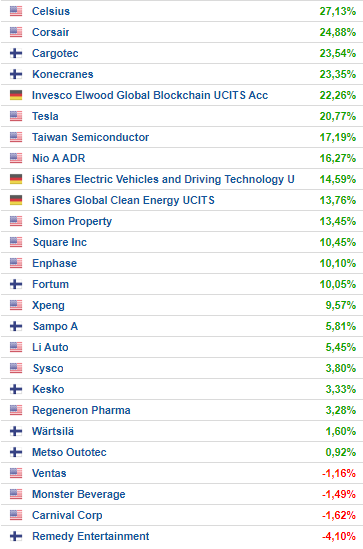

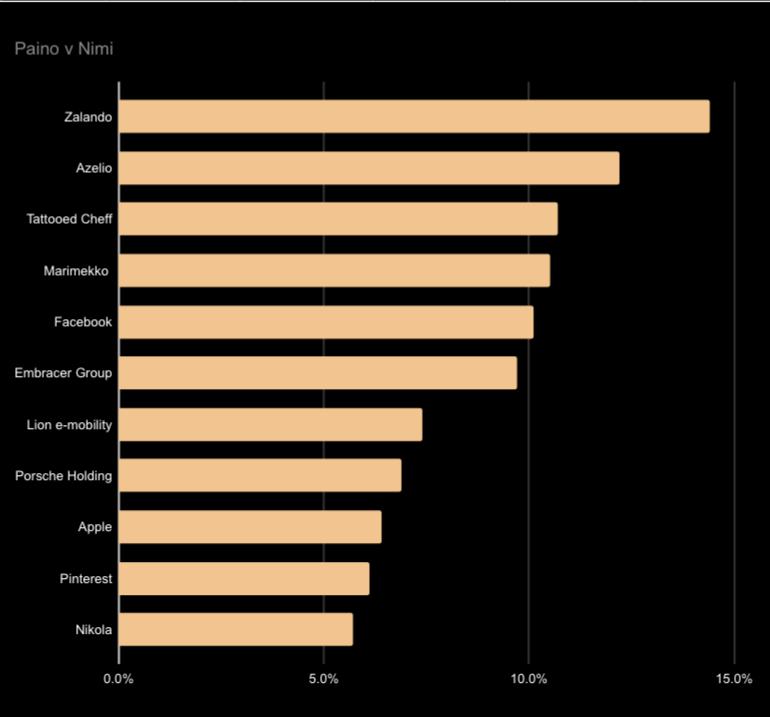

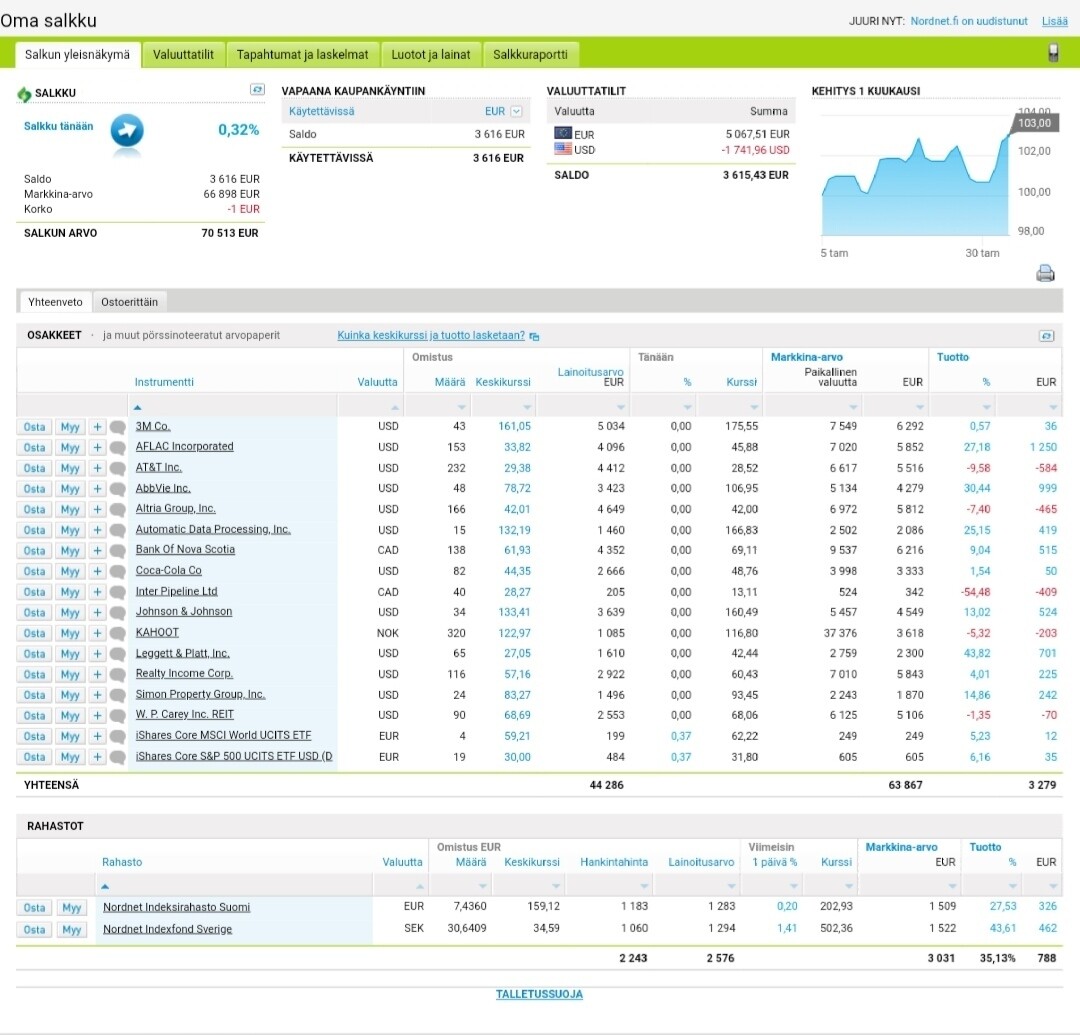

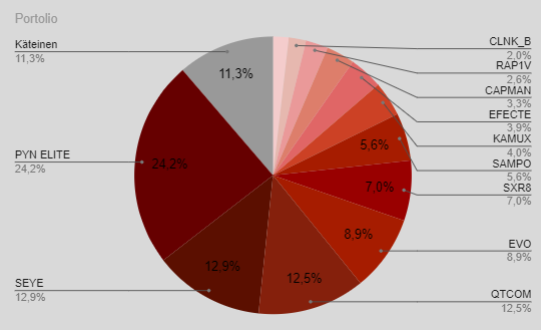

Vastasin tässä viestissä alkuperäiseen viestiini tähän ketjuun, joten sieltä voi katsoa lähtötilanteen. Nyt salkku näyttää tältä.

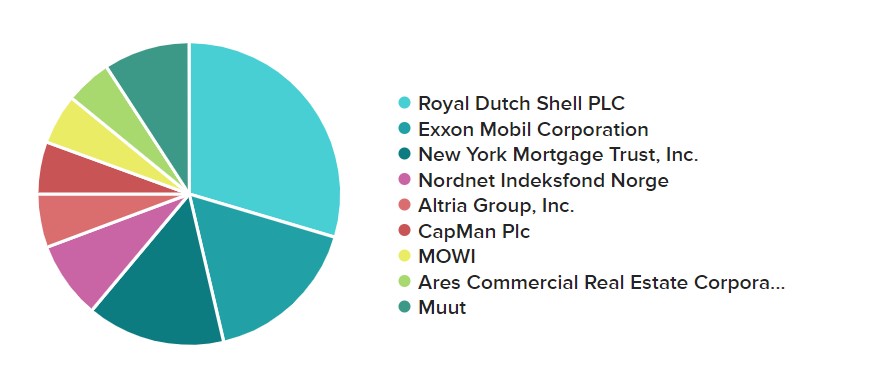

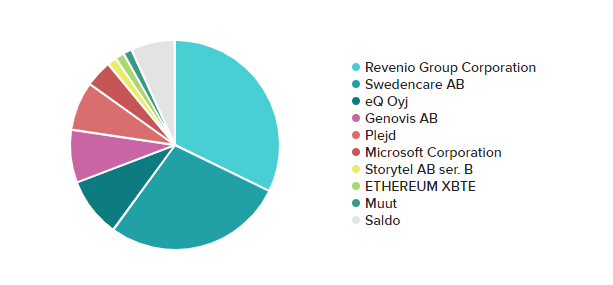

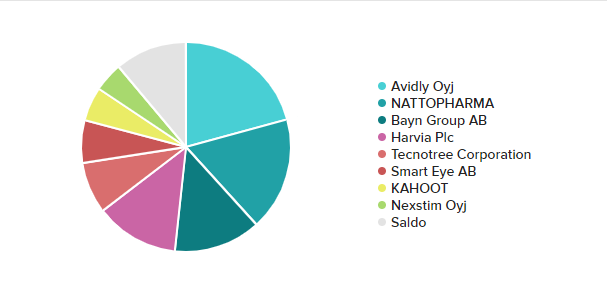

Salkku on siis elänyt hieman. Verbio on poistunut, siitä saadut rahat kävivät hetken tammirallissa Glastonissa ja Pihlajalinnan, jotka ovat taas vaihtuneet Einhelliin (löydetty samoilla kriteereillä kuin alkuperäiset) ja Lion E-Mobilityyn joka on puhdas FOMO hölmöily, tai ihan lupaava yhtiö, mutta hankintahinta on surkea fomottelun vuoksi. Nuo siis OST puolella tehdyt muutokset. AOT:llä salkkuun on ilmestynyt isän joululahja Editas, mikä selittää position pienuuden, kun en laittanut siihen omaa rahaa käytännössä ollenkaan. Servicewaren ostin tammikuussa salkkuun jääneillä käteisillä ja käyttötilille kertyneillä palkkatuloilla. Tammikuun lopussa myin Thulen ja puolitin antiikkisen Nokian renkaiden position. Näillä hankin Redeye peesinä Enean ja Carasentin.

Käytännössä tehdyt liikkeet ovat heikentäneet tuottoja ja ainakin lyhyellä aikavälillä olisi ollut kannattavampaa jättää vaihdot tekemättä. No miten sitten tälläinen hakuammunta ja olematon tutustuminen on tuottanut? Moni on sitä mieltä, että hajautetulla salkulla päätyy indeksituottoon, joten se lienee monen oletus.

SP500 ei tietysti ole verrokkina kovin hyvä, kun yksikään salkun yhtiöistä ei taida kuulua siihen. Pidän sitä itse verrokkina siksi, että sitä käytetään monesti verrokkina sijoituskirjallisuudessa myös monissa niistä, jotka saivat minut kokeilemaan tätä lähestymistapaa. Lisäksi onhan siitä saanut menneinä vuosikymmeninä ihan kivat tuotot ja monelle se on ihan riittävän kova mittari. 3kk perusteella ei muutenkaan voi vetää mitään johtopäätöksiä. Ainakaan tästä kyseisestä ajanjaksosta. Markkinathan ovat aivan sekaisin ja kaikki rallattelee ylöspäin. Tämä suosii momentum osakkeita, jonka piti olla kantava voima tässä strategiassa, vaikka ymppäsinkin joukkoon muita kriteerejä. Momentum osakkeillahan on taipumusta johtaa nousua markkinaa suuremmilla nousuprosenteilla, mutta trendin kääntyessä ne myös usein laskevat markkinaa nopeammin.

Tällä foorumilla tuo noin 30% kolmessa kuukaudessa vaikuttaa tietysti aika vaatimattomalta, mutta minusta noin kolminkertainen tuotto SP500 indeksiin on ihan lupaava varsinkin, kun salkussa on myös hyvin maltillisilla kertoimilla varustettuja yhtiöitä. Hajautukseenkin olen tyytyväinen, koska pidin esim. Meritagea myöhemmän tutustumisen perusteella yhtenä parhaista sijoituksista, mutta se on ±0 tilanteessa lähtötilanteeseen nähden. Kun taas moni über kallis kasvuyhtiö on tuottanut paremmin kuin olisin osannut toivoa ja entinen minä ei olisi niin kalliita yhtiöitä poiminut salkkuun millään.

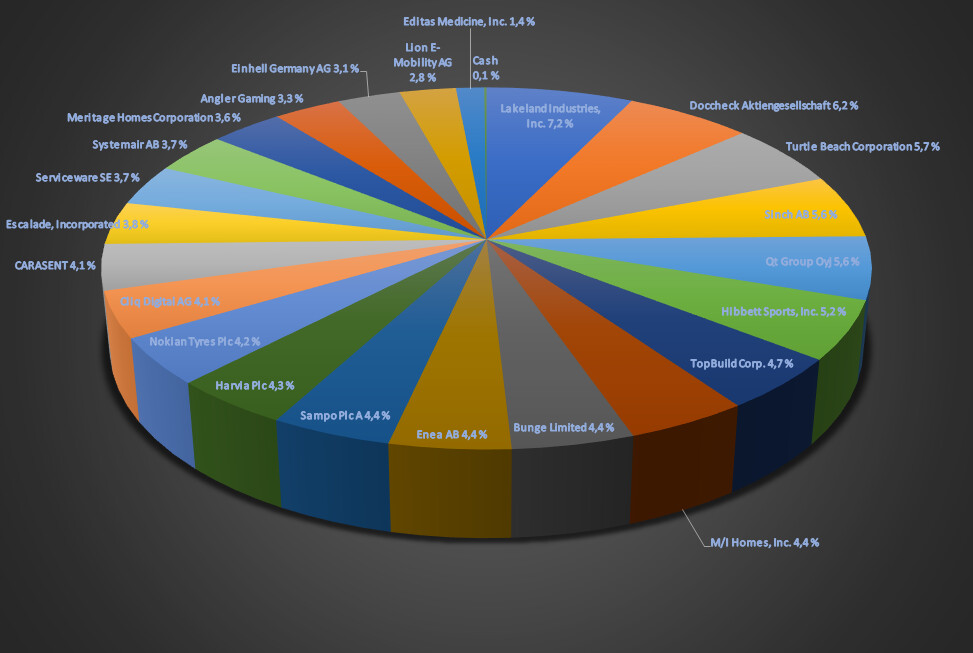

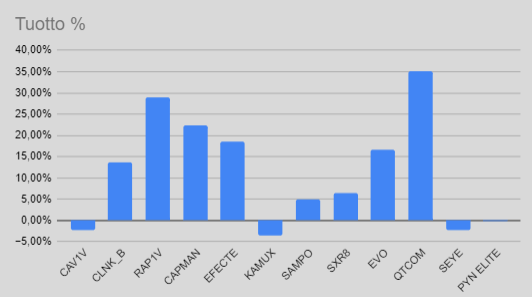

Tappiolla salkussa on vain tuorein hankinta Carasent, Angler Gaming, jota ostin käytännössä ATH:ssä juuri ennen 15% laskun aiheuttanutta osaria. Lisäksi Lion E-mobility on 26€ pakkasella, eli käytännössä nollissa. Lakelandista taas tuli juuri tänään ensimmäinen tuplaaja. Se olikin ostaessa velaton PE 5 hinnoiteltu suojavarustevalmistaja, joka vuolee kultaa koronan vuoksi. Toki kannattavuus ja myynti tulee laskemaan, kun koronasta päästään, mutta ei yhtiön kasvu ja tuloksentekokyky ole täysin siitä kiinni.

Mielenkiintoisena huomiona se vielä, että vaikuttaa siltä, että AOT suurempi arvo-osake painotus ei ole kannattanut. Sen tuotto on nimittäin noin 27%, kun enemmän kasvuyhtiöihin suuntautunut OST on noussut 52% samassa ajassa.

Toivottavasti joku sai tästä jotain irti. Päivityksen kirjoittamiseen meni kauemmin kuin kuvittelin.

Edit: Näköjään salkun tuotto vastaa varsin tarkkaan Russell 2000 indeksin kehitystä samalta ajanjaksolta, joka onkin parempi verrokki, mutta puuttuu Nordnetin valikoimista. Eli ehkä se hajautus tosiaan johtaa indeksituottoon…