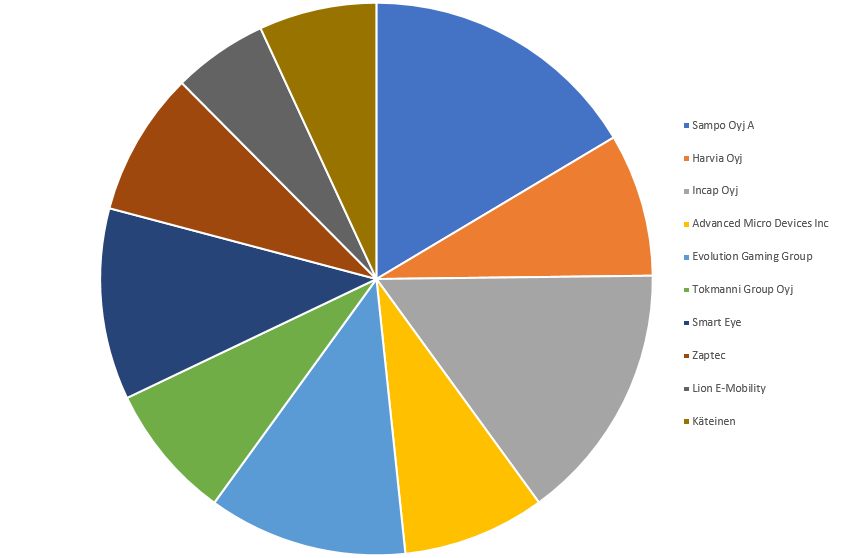

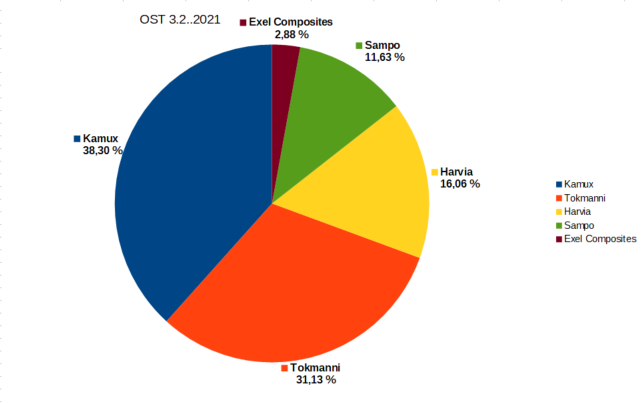

Laitetaanpas itsekkin tänne pitkästä aikaa salkkupäivitystä.

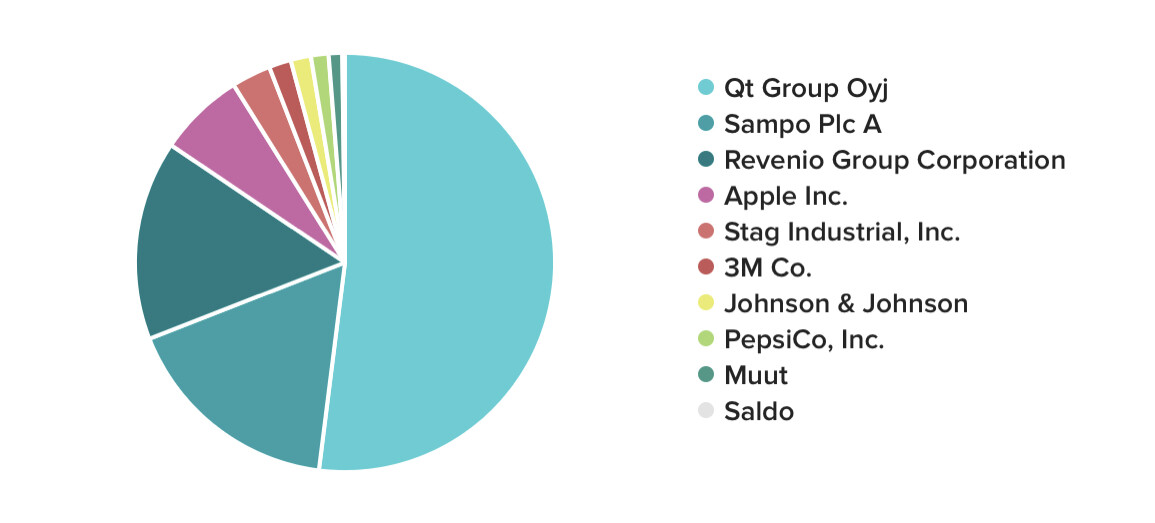

Alla asiaan kuuluva piechartti siitä, miltä tilanne tällä hetkellä näyttää.

Oma tausta on finanssialalla, jonka vuoksi yritysten vuosikertomuksista helpointa tulkittavaa on yleisesti ottaen numeraalinen puoli, kun taas etenkin teknologia firmojen tuotteiden ymmärtäminen on usein suuremman vaivan takana, ja näissä ulkopuolinen informaatio, etenkin tämän fooruminen yhtiö kohtaiset ketjut ovat olleet suunnaton apu jo vuosien ajan.

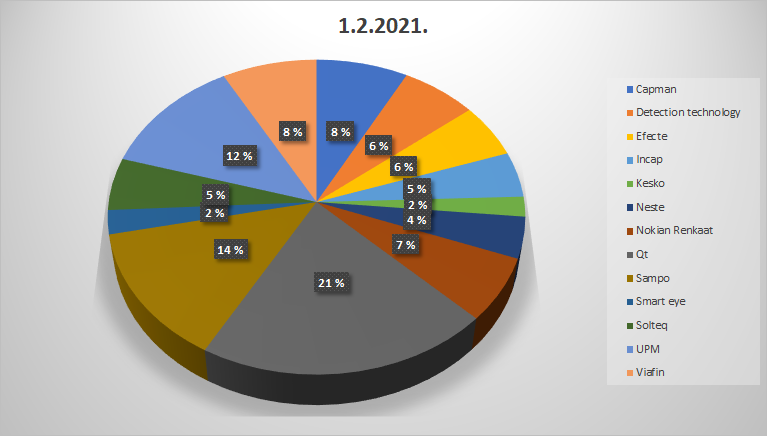

Kerrotaan vielä vähän tarkemmin miksi kyseiset yritykset ovat salkkuun päätyneet, ja mikä niiden funktio on.

Qt Group 21% on salkun selvästi suurin omistus tällä hetkellä, joka johtuu yrityksen erittäin vahvasta performoinnista viimeisen muutaman vuoden aikana. Ostettu salkkuun alunperin 10 euron tienoilla, ja tankattu tuntuvasti 18 euron tuntumassa. Tämän jälkeen on ostot on jäänyt sillä arvostustasot ovat tuntuneet jatkuvasti hintavilta, joka on näin jälkikäteen tarkasteltuna ollut selkeä virhe. Kyydissä pysytään kuitenkin luottavaisin mielin vielä, sillä vaikka arvostustasot ovatkin todella kireän oloiset (ja ovat jo usean vuoden mielestäni olleet) on yritys silti onnistunut kvartaali toisensa jälkeen yllättämään positiivisesti.

Sampo 14% on salkun toiseksi suurin omistus, ja vaikka viimeisen parin vuoden ajan yrityksen kehitys on ollut nihkeää, on Sammossa mielestäni selvää arvonluonti potentiaalia pidemmällä aikavälillä, joten suhteellisen hyvän osingonmaksu kyvyn takia tätä voi pitää salkussa hyvillä mielin, ja odottaa Nordeasta irtaantumista minkä jälkeen johto toivottavasti pääsee keskittymään uuden puhtaan vakuutuskonsernin luomiseen.

UPM 13% On miltein samankokoinen positio kuin Sammossa, ja syykin hyvin samankaltainen. Kyseessä on suhteellisen vanha, vakavarainen yhtiö, jonka kykyyn luoda omistaja-arvoa pidemmällä aikavälillä uskon vahvasti. Erittäin suurella mielenkiinnolla odotan Saksan sekä Urugayn investointien valmistumista. Sammon ja UPM:n omistuksien syy on myös tasoittaa salkun volatiliteettiä, jota etenkin pienemmät kasvu yritykset aiheuttavat.

Viafin Service 8% on noussut muutaman prosentin osuudestaan yhdeksi isoimmista omistuksista hyvän suorittamisen johdosta. Erittäin tylsällä teollisuudenhuolto sektorilla toimiva yritys on onnistunut omassa strategiassaan erinomaisesti, ja tällaisia tylsiä ja tasaisia kasvajia omistaisin mielelläni lisääkin. Onnistuu se kannattava kasvaminen muiltakin kuin seksikkäiltä SaaS yrityksiltä!

Capman 8% Arvostan yrityksen osaavaa johtoa, sekä erittäin ammattitaitoista otetta yrityksen johtamiseen. Odotan hidasta sekä tasaista kasvua, ja osinkoja siinä sivussa. Omasta mielestäni myös hieman tylsemmän puoleinen yritys, ja funktio onkin enemmän pääomien suojelemisessa, sekä pienessä passiivisessa tulovirrassa kuin niinkään kovissa odotuksissa tulevasta.

Nokian Renkaat 7% Tänään juuri kevennetty omistusta myymällä osa Tyresista, sekä kaikki Elisoista rahoittaakseen Incapin osto. Yritys on oman alansa parhaimmistoa, sekä johto osaava, mutta tulevaisuuden markkinanäkymät ovat itselle sen verran sumuisia, että myynti on harkinnassa. Tahdon kuitenkin vielä katsoa Daytonin tehtaan käynnistymisen kunnolla, koska näen Pohjois-Amerikan markkinoissa suurta potentiaalia osaavissa käsissä.

Detection Technology 7% TJ Martola on tehnyt loistavaa työtä viedessään yritystä eteenpäin, ja näen että yrityksen teknologialle tulee olemaan tulevaisuudessa vielä enemmän käyttötarkoituksia, vaikka seuraavat vuodet olisivatkin koronan runteleman lentokenttäsegmentin vuoksi hieman laihempia. Uskon että tästäkin saadaan kunnon kasvutarina ajallaan aikaan, joten odotellaan sitä rauhallisin mielin.

Efecte 5% SaaS kasvu on ollut vakuuttavaa, sekä etenkin TJ Niilon esiintymisistä olen pitänyt kovasti. IT-alan ulkopuolisena näiden SaaS palveluiden toimivuuden arvioiminen itse on aina ollut hieman hankalaa, ja näiden analysoinnissa onkin luotettava suuresti muiden tuottamaan informaatioon, kiitos kaikille Efecte ketjuun kirjoitteluun siis tästä. Tästä huolimatta operatiiviset luvut ovat olleet vakuuttavia, ja kehitys on mennyt oikeaan suuntaan tarpeeksi, että saa istua rauhallisin mielin kyydissä, vaikka itse tekniikasta ei kaikkea ymmärräkkään.

Solteq 5% Samaa tarinaa kuin Efectessä, ja plussana tässä vielä pääomasijoittaja kyydissä, jonka näen käännösyhtiölle positiivisena ajurina. Johto sekä numerot tässäkin tapauksessa vakuuttavaa, vaikka itse tekniikkaa on vaikea itse lähteä arvioimaan

Incap 5% Salkun viimeisin lisäys. Luovuttu Elisasta ja osasta Nokian Renkaita, ja otettu possa Incappia tilalle. Elektroniikan määrä maailmassa ei varmasti tule tulevina vuosina ainakaan vähentymään, ja laadukkaille sopimusvalmistajille löytyy varmasti asiakkaita. Vahvojen markkinanäkymien lisäksi yrityksessä ihastuttaa tapa, jolla korkeaa EBITtiä on saatu ylläpidettyä. Onko tämä kilpailuetu pysyvää, on vaikea lähteä sanomaan, mutta toistaiseksi merkkejä muutoksesta ei ole. Operatiivinen puoli on siis kunnossa, jonka lisäksi johto vakuuttaa ainakin itseni, ottamatta huomioon johdon minimaalista osakeomistusta.

Neste 4% Suomalainen kasvutarina, jonka kyydissä oltu parivuotta. Sama virhe tehty kuin QT:n kanssa, eli arvostus on aina ollut kalliin oloinen, jolloin lisääminen on ollut vaikeaa, mutta en ole valmis luopumaankaan nykyisistä omistuksista.

Smart Eye 2% on yksi ainoista osakkeista, johon on tullut tartuttua melkein pelkiltään tämän foorumin osakekohtaisen ketjun ansioista. Ketjun informaatio määrä on ollut valtava, ja on saanut myytyä sijoituskeissin yrityksessä ainakin minulle. Tästä huolimatta olen jättänyt yrityksen hyvin pienelle osuudelle, sillä vaikka näenkin ansaintamallin suuren potentiaalin teknologian lyödessään itsensä läpi, olen ehkä hieman skeptisempi kuin suurin osa muista foorumin käyttäjistä tätä teknologiaa kohtaan. Vaadin toistaiseksi hieman enemmän todisteita tekniikan kaupallisista mahdollisuuksista, ennenkuin olen valmis kasvattamaan osuutta. Pelkät Design Winnit eivät vielä riitä vakuuttamaan itseä siitä, että kyseessä on tekniikka jota suuret OEM:et tahtoisivat oikeasti tarjota asiakkailleen.

Kesko 2% On miltein pelkästään nykyisen johtoryhmän takia omistuksissa. Helanderin johtaessa yritystä on yritys onnistunut yllättämään positiivisesti jatkuvasti. Tästä huolimatta ala on vaikea, ja kasvua on onnistuminen onnistumiselta vaikeampi nähdä tulevaisuudessa. Pidetään silti niin kauan kiinni kuin sama suunta jatkuu.

Salkussa tarkoitus on pelata isommilla yrityksillä hieman puolustuspeliä, ja pienemmillä kasvuyrityksillä hyökkäystä. Pääomaa on salkussa myös sen verran paljon, että liian suurella osuudella kasvuyhtiöitä menee lähinnä yöunet, joten salkkua on oman pakko tasapainottaa niin isoilla kuin pienillä yrityksillä. Myös sektorihajautusta on pyritty harrastamaan tehokkaasti, mutta maantieteellisesti on pysytty tietoisesti kotimaassa sekä länsinaapurissa.

Tämän lisäksi on toinen salkku, josta löytyy neljä erilaista ETF:ää, jotka kasvattavat itse itseään kuukausisäästösopimuksella. Muuten on onnistuttu pysymään pahimmasta WSB maniasta ja muista vastaavista erossa, mutta yksi SPAC lappu löytyy myös tästä ETF salkusta.