Off topic: Ctrl+v tarkoittanet. Ctrl+p printtailee.

Tälläisellä mennään, aika vähän muutoksia tullut tämän vuoden puolella. Monsteria olisi vielä tarkoitus ostella pitkään holdiin kunhan keksin vielä rahaa jostain. Muuten jatkan tällä kattauksella kohti kesää, jollei nyt tapahdu mitään suurempia kurssimuutoksia suuntaan tai toiseen.

8 tykkäystä

Nyt menny muutama vkl tässä ootellessa ![]()

![]()

8 tykkäystä

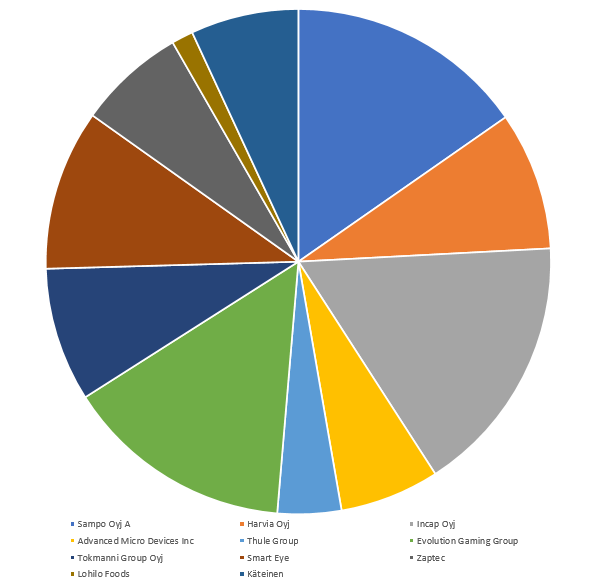

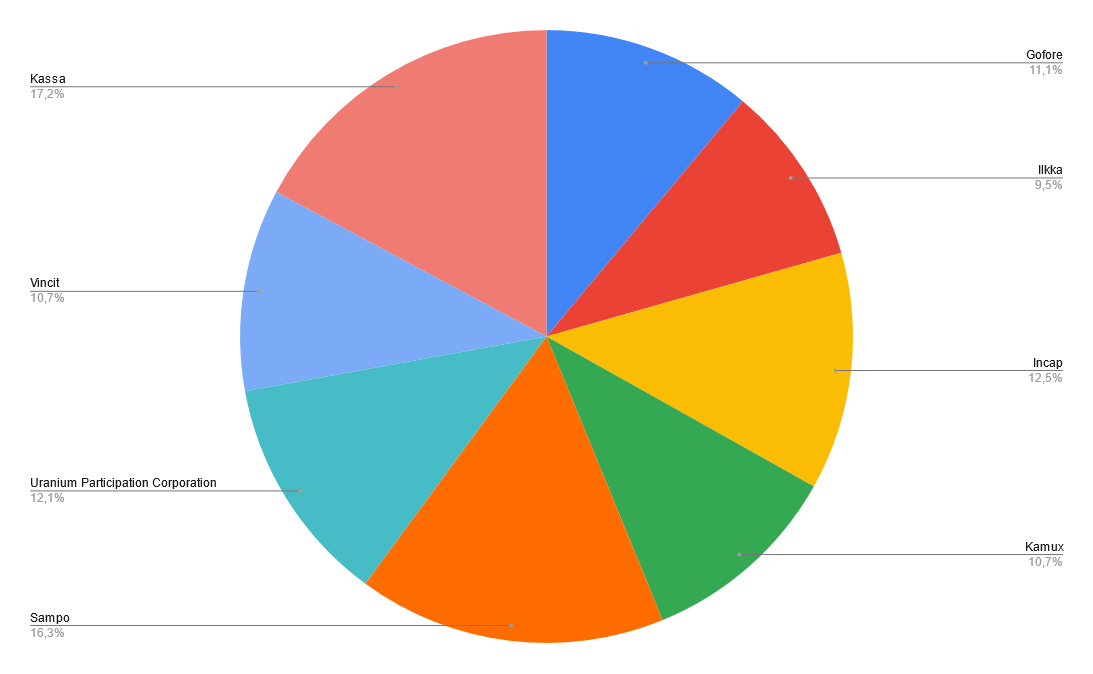

Päivitellääs tänne vähän salkkua, tarkoitus on ollut vähän tiivistää ja irtautua pienistä positioista ja tankata voittajia.

Remedy, Google, Microsoft oli niin pienet positiot että lähti mäkeen. Plug, NEL ja ACC keulivat omaan makuun vähän liikaa niin lähti ulkoilutukseen, voitoilla sitten maksellaan mätkyjä ja tankattiin vanhoja…

Koska en voinut vastustaa ottaa vanhojen tilalle uusia pelilappuja niin uusina murheen kryyneinä sitten DCRB & THCB (KH 22!!!) ![]() . Kiinasta otettu Huya pienellä osuudella ja NIO tarkoitus ottaa takaisin ehkä jossain vaiheessa…

. Kiinasta otettu Huya pienellä osuudella ja NIO tarkoitus ottaa takaisin ehkä jossain vaiheessa…

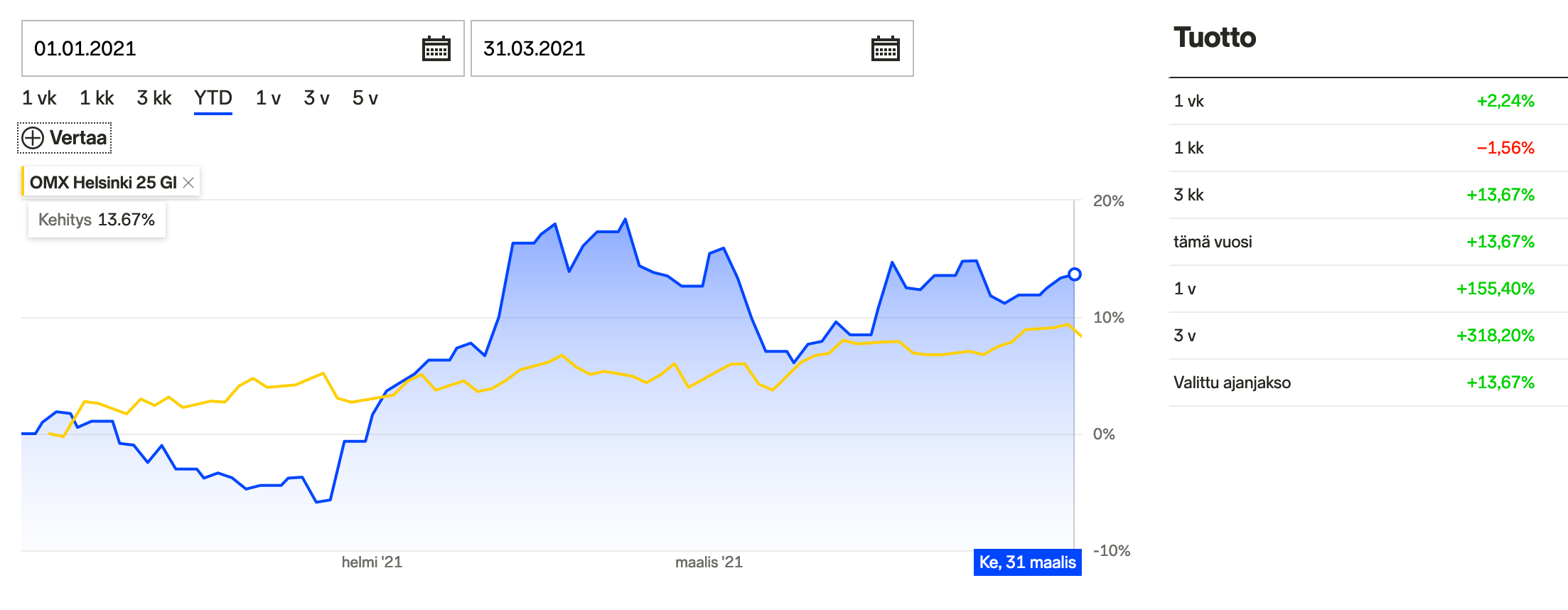

AOT YTD 26%~

Pelisalkku 52%~

14 tykkäystä

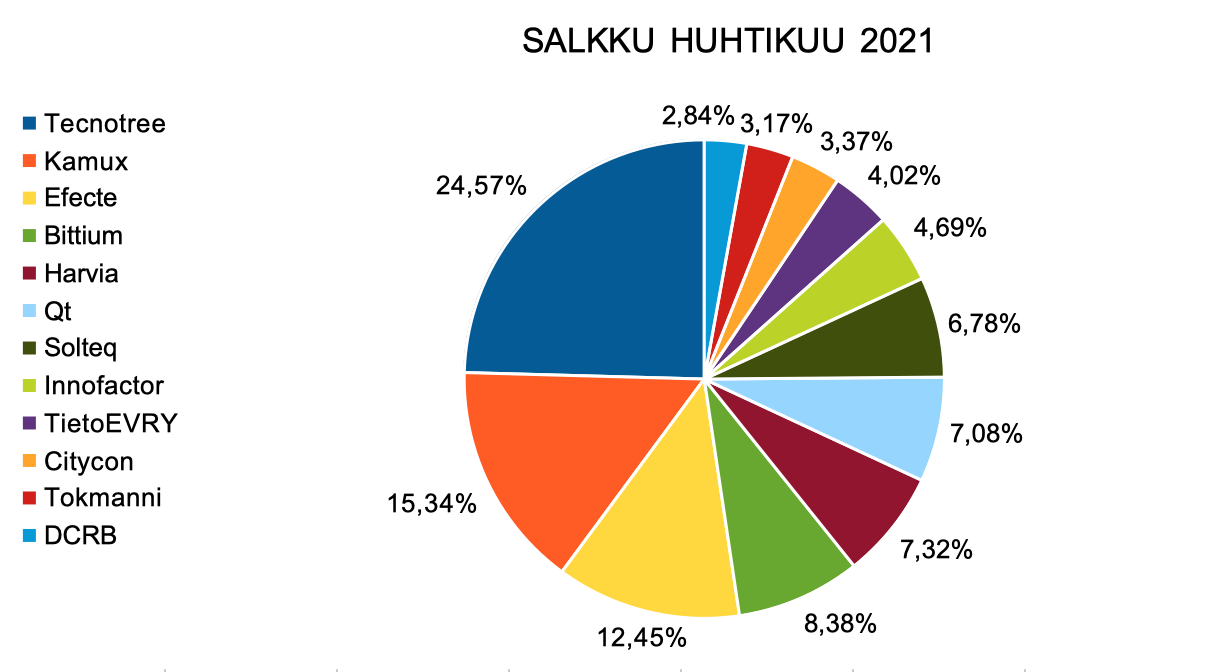

Maaliskuussa salkku kasvoi talletuksineen 9,3%. Vipu nousi 33%:sta 41%:iin vaikka tarkoitus oli keventää. Höyläsin kyllä muita sijoituksia suunnitelman mukaisesti, mutta Tecnotree ja Kamux tarjosi mielestäni niin hyviä paikkoja, että kasvatin positioitani reilusti.

Enersensen nousun menetin, koska vaihdoin ne Tecnotreehin. Ajoitus oli huono, mutta menin näkemyksen mukaan.

Päällä oleva Citycon veivi tuntuu nyt turhalta. Tilaisuuksia tulee ja menee ja parhaat tulokset olen saanut kun olen itse ollut kartalla numeroista. Citycon oli/on pelkkää peesausta. Peesaus taktiikkaa pitää siis vielä hioa ![]()

![]()

Tämän kuun suunnitelma on seurata markkinoita ja paikan tullen keventää vipua.

Tecnotree: Surullisen kuuluisa Tecnotree (kohta iloisen kuuluisa?)…halpa, kannattavuus erinomainen, hyvä kassavirta, mutta velkasaneeraus. Käänne kestävällä pohjalla? Viking aquisitionsin myynnit jarruttavat kurssikehitystä. Indereksen numerot tukee omaa näkemystä.

Kamux: Kohtuu hintainen ja homma toimii. Saksan ja Ruotsin luottamus noussut. Uudet kasvutavoitteet 2021-2023 miellyttää. Suuri potentiaali. Käytettyjen autojen nettimyynti yleistyy euroopassa Auto1 ja Aramiksen myötä, joten kansa valmis Kamuxille ![]() .

.

Efecte: SaaS! Saksa! Aito eurooppalainen vaihtoehto. Hienon käänteen ovat tehneet. Odotan Q1 tuloksia ja partneriohjelman kehittymistä.

Bittium: Medical, Defence, Tough Mobile. Kaikkien potentiaali odottaa realisoitumista. Medical tällä hetkellä kannattelee uskottavasti. Ehkä jo tänä vuonna? Hildenin poisjäänti hallituksesta harmittaa ja mietityttää!

Harvia: Huikeaa kasvua edelliset kvartaalit ja odotan EOS kaupan tuovan vielä selkeää kasvua Q1. Jenkki laajennus siitä eteenpäin. Healthy living trendi. Uskottava johto!

QT: Kehittäjälisenssejä myyty paljon, mikä tietää runtime-lisenssien vahvaa kasvua tulevaisuudessa. Kasvu jatkuu vaikka automotiven ruutukomponenttipula vaikuttaa h1?

Solteq: Toimitusjohtajan mukaan lv kasvaa merkittävästi ja kansainvälisten toimintojen starttausvuosi. Utilities puolella 22milj. tilauksia. Robotiikan yhtiöittäminen yllätysbonussektorina. Juuri tullut yritysosto utilities puolelle vahvistaa kasvua.

Innofactor: Pahin aliarvostus poistunut. Rönsyjen poistoa ja fokusoitumista. Suomessa menee hyvin ja odotan Ruotsin, Norjan ja Tanskan parantavan suoritustaan, joten potentiaalia osakkeessa edelleen. Kasvua odotettavissa ehkä myös yrityskaupalla?

TietoEvry: Vakaa toimija kasvavalla IT-palvelusektorilla. Edullinen.

Citycon: Epäonnistunut svingi, jolle kuitenkin osingosta turvaa? Ei ehkä pitäs lähtä silmät kiinni sivuraiteille vaan pysyä suunnitelmassa. No, ehkä tästä vielä muutaman satasen saa tai sitten ei.

Tokmanni: Kunnianhimoiset, mutta uskottavat kasvusuunnitelmat. Kasvua Suomessa ja ulkomaan yhteistyö kiinnostava. Osakkeen hinta maltillinen.

DCRB: Mielenkiintoinen toimija vetypuolella. Rekkoja, infraa, huoltoa. Valmiita tuotteita ja valmiita diilejä. Bidenin infrasuunnitelmat tukee? Katsellaan ja tutustutaan samalla vetyyn. Amerikan ihmeiden arvostukset arvaamattomia.

22 tykkäystä

Päivitetään taas salkun kuulumisia tänne.

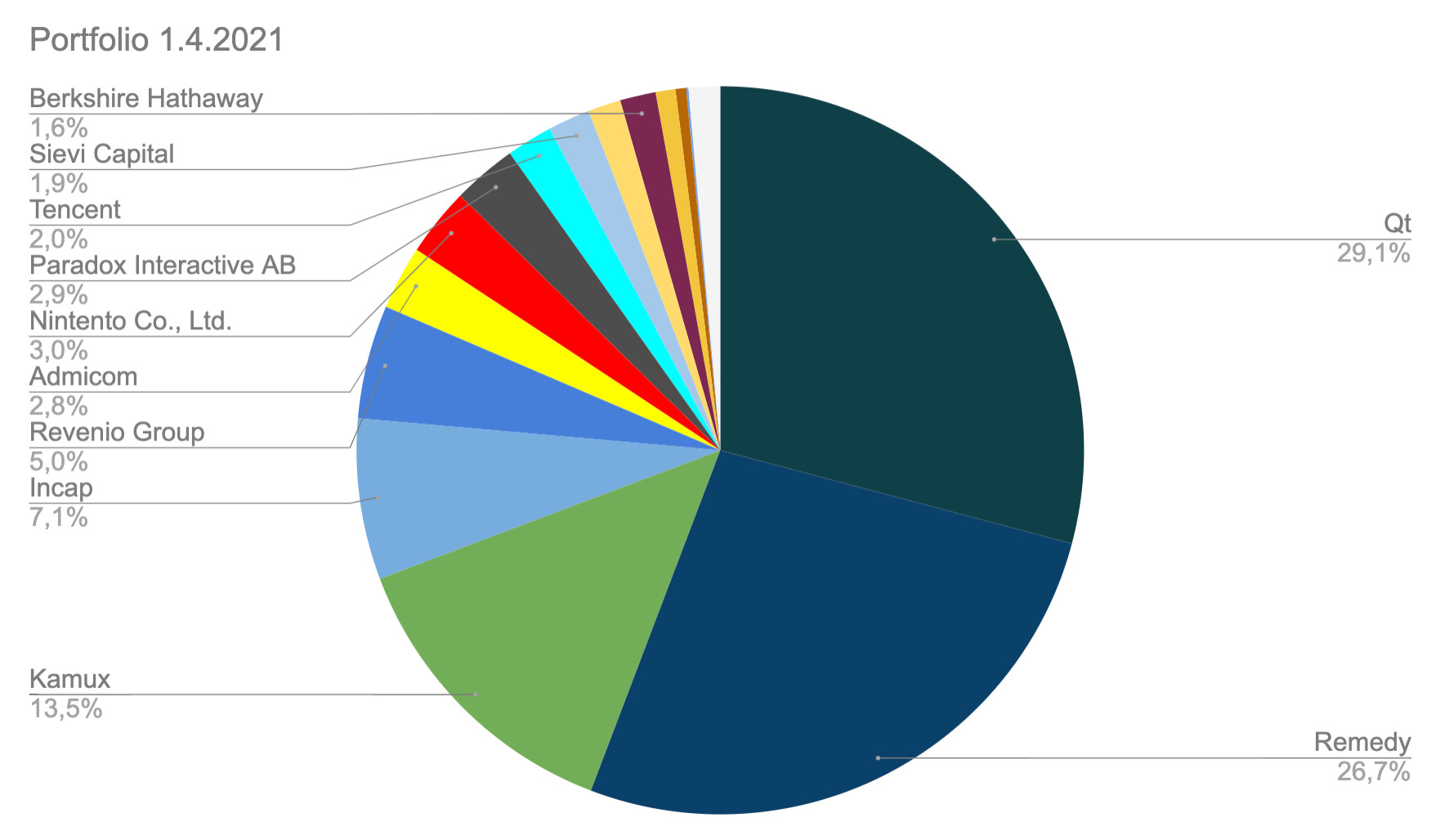

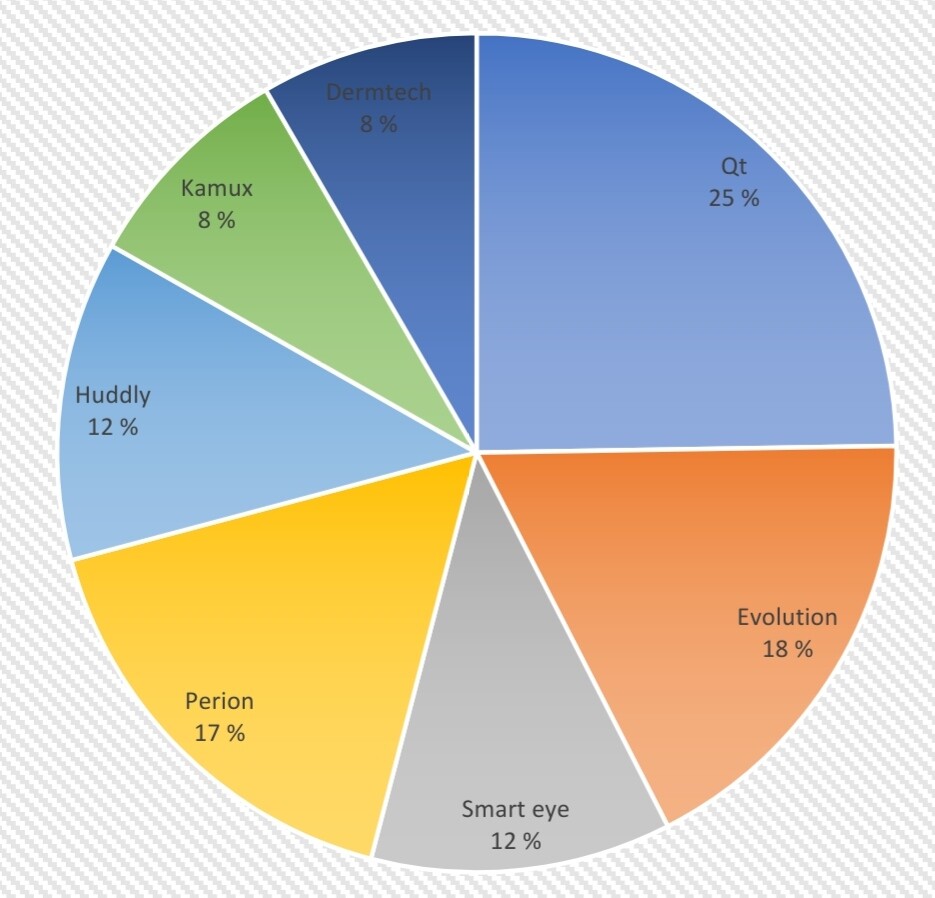

Sitten viime päivityksen salkkuun on tullut uutena tulokkaana pelialan “arvoyhtiö” eli Rovio. Kiitos lukuisten sparrailujen @Atte_Riikola kanssa päädyin ostamaan pienen siivun tätä ikonista suomalaista mobiilipeliyhtiötä salkkuun. Yhtiön arvostus muistuttaa kämästä konepajaa (EV/EBIT >10x, EV/SALES 1,3x). Tosin, ennen kuin hekumoi liikaa “onpas halpaa” niin pitää muistaa mobiilipelialan armottomuus. Miksi en yleensä tykkää tuosta pelaamisen alakategoriasta on se seikka, että se on todella rajusti kilpailtu. Maailmassa on satoja tuhansia ellei miljoonia mobiilipelejä. Pelaajien hankinta maksaa rahaa, ja pelaajien pitäminen pelissä on vaikeaa. Samalla pelien kehitys maksaa. Eikä siinä vielä kaikki: Google tai Apple ottaa 30 % siivun myynnistä!

Monet sijoittajat uskovat, by definition, markkinatalouteen. Mutta ironisesti menestyvän sijoittamisen salaisuus on ostaa yhtiöitä, joihin markkinatalouden lait (kilpailu) pätee vähiten! ![]() Siksi yleensä vältän yhtiöitä, jotka parhaiten manifestoivat markkinatalousjärjestelmän toimivuutta.

Siksi yleensä vältän yhtiöitä, jotka parhaiten manifestoivat markkinatalousjärjestelmän toimivuutta.

Siitä huolimatta olen lievän optimistinen sen suhteen, että Rovio saisi uudelleen käynnistettyä kasvumoottorinsa. Kuten @Otter_Investor on tehnyt ansiokkaasti kenttätutkimusta, uusi peli vaikuttaa lupaavalta.

Rovion osakkeen 1 % paino salkussa toistaiseksi kuitenkin kertoo varovaisuudestani tämän kasvupurskeen aikaansaamisen suhteen.

Muutoin salkussa on kaikki kaverit ennallaan, myös Herantis Pharma (-65 % lol ![]() ), FNV, Alibaba ja Microsoft vaikka ne eivät tuolta piirakasta oikein erotu.

), FNV, Alibaba ja Microsoft vaikka ne eivät tuolta piirakasta oikein erotu.

Salkun hajauttaminen

Salkun hajautus on muuttunut alati keskittyneemmäksi, kiitos Qt:n +55 % kurssinousun vuoden alusta. Samoin Incap on jaksanut nousta +33 %. Sen sijaan Remedy on ottanut (ihan oikein) happea viime vuoden pinkomisen jälkeen. Puhuin juuri videolla, miten tuhota liialla keskittämisellä oma osakesalkku joten myös oman salkun kohdalla on reflektio paikallaan.

Kokonaisuutena salkku on noussut 31.3. asti +14 %. Lukema voi kuulostaa väsyneeltä nykykontekstissa mutta se kumuloituu viime vuoden +106 % päälle. En kyllä katso tuottoja yleensä näin lyhyellä välillä, minulle kvartaali on ennemmin 2,5 vuotta, kuin 0,25 vuotta. ![]() Mutta tuo kuvaa osuvasti, miksi salkku keskittynyt enemmän itse itsestään kun eri sijoitusten tuottotahti on ollut alkuvuodesta hyvin erilaisia.

Mutta tuo kuvaa osuvasti, miksi salkku keskittynyt enemmän itse itsestään kun eri sijoitusten tuottotahti on ollut alkuvuodesta hyvin erilaisia.

Kaksi suurinta sijoitusta on siis 56 % salkusta. Jollekin tuo on aivan järkyttävää riskinottoa (eihän Qt maksa edes osinkoa !!!), mutta itse nukun yöni hyvin sillä sattuuhan tuo kaksikko olemaan omasta mielestäni myös Helsingin pörssin parhaita yhtiöitä. Tämä on toki subjektiivinen mielipide, mutta jos miettii kannattavuuden, kasvun, riskisyyden ja markkinapotentiaalin yhdistelmää niin kyllä nuo minusta objektiivisestikin pohdiskeltuna menee aivan kärkikaartiin. Se ei toki sano sitä, että ne olisi nykyhinnalla välttämättä hyviä sijoituksia!

Jos miettii aluksi Qt:ta, on hyvä huomata yhtiön hyvin herkullinen myötätuuli kun maailmassa graafisten näyttöjen määrä räjähtää käsiin, mutta niitä puuhastelevien koodarien määrä kasvaa hitaammin. Teknologia-ala muuttuu nopeasti enkä oikeasti itse osaa arvioida Qt:n kilpailuetuja (sitä varten hyödynnän tätä foorumia ja loistavaa Qt-ketjua: kaikkea ei tarvitse/pysty osata itse :D: erityiskiitos @Arimatti_Alhanko & @Aston_Livingstone ). Qt:ta silti suojelee se, että sen asiakkaat tekevät teknologiavalintoja vuosiksi eteenpäin. Käsittääkseni yön yli ei päätetä hetken mielijohteesta, että nyt heivataan Qt:n työkalut mäkeen ja otetaan kilpailijan softa tilalle. Ei, varoaika on jopa vuosia. Sen lisäksi asiakasaloja on ainakin 70, eli hajautusta löytyy tältäkin suunnalta. Ei tämä mikään Revenio ole (varoitusaika 10-20 vuotta), mutta kuitenkin.

Ainoa murhe on osakkeen kova hinnoittelu. Ihan hyvin Qt voisi heikomman sentimentin ympäristössä olla EV/SALES 10x lappu jolloin osake olisikin 45 euroa 90 euron sijaan. Mutta, osakkeen heilunta ei vaikuta liiketoiminnan riskeihin. Ja, koska katson Qt:ia jonnekin vuoteen 2030, en murehdi lyhyen välin rajuista heilahteluista. Vain sillä on väliä, jos on riskejä jotka voisi tuhota sijoitetun pääoman kokonaan. Avainkysymys lienee siis Qt:n kilpailuetujen kehitys seuraavien vuosien aikana, mitä seurata.

Remedy on muuttunut riskiprofiililtaan valtavasti listautumisen jälkeen. Moniprojektimalli on osoitettu toimivaksi ja liikevaihtoa syntyy useista eri projekteista joiden riskiprofiili (alihankinta, toisen maksamat viulut jne.) vaihtelee. Sen lisäksi toimialan trendit, kuten alustasota, hyödyttää laadukasta ja itsenäistä sisällöntuottajaa valtavasti. Tottakai jälleen osake voi heilua lyhyellä välillä minne sattuu kun kanssasijoittajani ailahtelevat, mutta sekä yhtiön fundat että toimintaympäristö kehittyy hyvin hedelmälliseen suuntaan yhtiön suhteen.

Huomautan myös, että olen ostanut molempia osakkeita silloin, kun ne olivat halpoja/neutraalisti hinnoiteltuja joten alkuperäisen sijoitetun pääoman tuhoutuminen vaatisi jo kunnolla mokailuja molemmilta firmoilta.

Loput 14 firmaa on n. 45 % salkusta, joten siellä hajautus olisi kunnossa vaikka yhtiöt eivät olisi, mutta onnekseni nuokin valinnat ovat pääosin solideja, jatkuvasti arvoa luovia ja vahvistuvia yhtiöitä (Herantis Pharma on oma lukunsa).

Mikä on kuitenkin selvää on se, että salkku alistuu voimakkaalle volatiliteetille jos kahteen suurimpaan iskee myräkkää. Vola ei ole itsessään vaarallista, mutta se saattaa saada sijoittajan itsensä panikoimaan. En panikoinut viime keväänäkään, joten luotan pitäväni hikoilevat sormeni pois myyntinapeilta heikoilla hetkillä. Toki Inderesin tiukat kaupankäyntisäännöt toimivat vielä tuplavarmistuksena tälle.

Toisin sanoen, vaikka pintapuolisesti katsoen salkku näyttää keskitetyltä niin jos hahmottaisi visuaalisesti tuohon kaikki ne eri rahavirrat, mistä nuo firmat repii rahaa kassaansa niin tuo piirakka hajoaisi atomin kokoisiksi siivuiksi. Täten koen keskittämisriskin hallitummaksi, mitä se saattaa yhtiöihin perehtymättömälle pikavilkaisulla näyttää. Joku voisi vielä huomauttaa, että toimialamielessä salkusta n. kolmannes on pelialan yhtiöitä, mutta uskon pelialan pitkän aikavälin suotuisaan kehitykseen enkä näe siinä suuria uhkia. Peliala on fundamenteiltaan hyvinkin herkullinen, mutta samalla monella tapaa väärinymmärretty ala miksi tykkään leikkiä siellä. ![]()

Tässä tämän kerran ajatuksia, lukekaa analyysia ja tehkää hyviä osakepoimintoja!

125 tykkäystä

Tulevien tuottojen kannalta tästä päivästä eteenpäin ei liene merkitystä, millä hinnalla osakkeita on alunperin ostanut (toki verotuksella oma vaikutuksensa, mikäli kyseessä ei OST), joten eikö riskin peilaaminen (edes alitajuisesti) alkuperäiseen sijoitettuun pääomaan ole hieman riskialtista? Tuskin Buffettkaan antaa pienimmässäkään määrin painoarvoa esim. 80-luvulla ostettujen Coca-Colien hankintahinnoille analysoidessaan tänä päivänä position riskiä. ![]()

Lisäys: Hypoteettinen kysymys: Jos aloittaisit sijoittamisen nyt (toki nykyisellä tietotaidolla) ja alkupääomaa olisi vaikkapa 100k€, muodostaisitko identtisen salkun kuin nykyinen vai olisiko painotuksissa eroja?

13 tykkäystä

Aika lisäillä tänne ajatuksia ensimmäistä kertaa. Omistajan taustasta sen verran, että tein ensimmäisen osakepoimintani 2016 lopussa hypen viemänä lääkeyritykseen nimeltään Heat biologics. Rohkeimmat voivat katsoa kurssigraafin kehityksen. Menetin käytännössä koko pääoman, joten oppirahoja maksettiin sopivasti jo alussa. Seuraavan parin vuoden ajan tein pieniä sijoituksia kotipörssiin kohtuullisella menestyksellä.

2019 lähtien säästöjä alkoi tulla enemmän, mutta ennakoin, että parempia ostopaikkoja tulisi jo jatkoajalla olevan syklin päättyessä. Tämä tilaisuus tulikin vähän puuntakaa Koronan muodossa.

Salkun kierto oli erittäin pieni kevääseen asti. Pidin helmikuuhun asti pohjilta haalitut Nesteen, Revenion ja vähän myöhemmin hankitun QT:n. Arvostuskertoimet alkoivat kuitenkin olemaan liian suolaiset ja vaihdoin ne Kamuxiin, Vincittiin ja muiden positioiden kasvatukseen. Tämä oli sinänsä menestyksekäs siirto sillä salkun suurin omistus Neste olisi saanut salkun aliperformoimaan. Tämän vuoden tuotto noin 9,5 %

Olen nykyisiin omistuksiin erittäin tyytyväinen sillä niitä tukevat hyvät näkymät, suhteellisen alhaiset arvostukset ja taitava johto.

Muutama sana omistuksista

Gofore: It-sektorin timantti. Vahva ja vakaa kasvu sekä haluttu työpaikka osaajapulan piinaamalla alalla antavat anteeksi korkean arvostuksen.

Vincit: Tunnusluvut miinus arvostus suhtellisen samanlaiset kuin Goforella, mutta toiminnasta suurempi osa tapahtuu yksityisellä sekä kyky menestyä ulkomailla on todistettu. Näen näiden omistusten ikään kuin täydentävän toisiaan.

Ilkka-Yhtymä: Pidän tätä omistusta suurimpina onnistumisinani sillä lähdin siihen ennen suurinta kurssikorjausta vetoavien fundamenttien ansiosta. Osake tarjoaa vahvaa osinkoa, altistusta Alman kehitykselle sekä kurssinousua jokaisen yritysjärjestelyn muodossa. Johdon viimeisen vuoden aikana tapahtuneet hitaat, mutta erinomaiset liikkeet pitävät tämän pitkässä pidossa.

Incap: Arvosijoittajan unelma. Korkea pääoman tuotto, alhaiset tunnusluvut, alan parhaimpia marginaaleja sekä tuloskasvua halvalla. Johdon omistusten puute jokseenkin kalvaa, mutta johdon träkki tähän asti on ollut tarpeeksi vakuuttava asian ohittamiseksi. Lyhyellä aikavälillä puolijohde pula huolestuttaa.

Kamux: Salkun uusin omistus. Laaja fragmentoitunut markkina, alan helppo ymmärrettävyys sekä johdon träkki viehättävät. Ajoittaminen meni mönkään, mutta eipä mutama prosentti sinne tänne tunnu missään pitkässä holdissa. Lisäilin viimeksi eilen. Selvästi myös @Lohestaja on mikki Kajaanin työhuoneessa.

Sampo: Vahva osinko, matala riski, mutta hyvä tuotto-odotus ennustettavissa. Kaikki yhtiöt saisivat olla tälläisiä.

Uranium Participation Corporation: Satuin vahingossa törmäämään uraania koskevaan lankaan täällä palstalla ja kovan taustatyön jälkeen olin myyty. Uraanin kysyntä/tarjonta fundamentit ovat sen hinnasta hyötyvien puolella. Ostin UPC:ä koska sen kurssikehitys korreloi melkein suoraan (+/-10 % preemio) uraanin spotti hintaan. Tämä tuo suojaa siltä jos tämä oli ns. kysynnän valestartti vs kaivosyhtiöt. Omistus tarjoaa myös suojaa pörssikorjaukselta. Harkitaan kevennystä kun positio on kasvanut 100 % +.

Omistusten samansuuruisuuden takana on toki se, että salkku on vielä nuori, mutta myös se, että pyrin lisäilemään sinne vain todella houkuttelevia yhtiöitä en muutaman prosentin seurantapositioita.

Seuraava askel on kasvattaa hajautusta. Kiinnostavia positioita voisivat olla Oma sp, Aktia, Neste, mutta myös hajautuksen saaminen ulkomailta. Odotan kuitenkin lyhyellä aikajänteellä luottotappioiden, rahastojen lunastuksien lukuja sekä inflaation ja polttoainekysynnän vaikutuksia.

laajemmassa mittakaavassa inflaatio yllätys Yhdysvalloissa mietityttää. Pidän hyperinflaatiota vitsinä, mutta +5 % inflaatiota ja +2 % 10. v korko on mielestäni aivan realistista. Odotan tässä enemmänkin ostopaikkoja kasvavan kassan ja odottavan vivun ansiosta.

Luonnettani sekä sijoittamistani leimaa varovaisuus, joka varmasti vie minua tällä hetkellä tuottoja, mutta pidemmällä aikavälillä kontraaminen ja “verenvuoto” taktiikkana tuntuvat itselleni sopivilta. Pitkä litania, toivottavasti tämä viihdytti jonkua ![]() .

.

27 tykkäystä

@Verneri_Pulkkinen Meidän sijoitusfilosofia vaikuttaa olevan aika lailla samalla pelikentällä ja samoja yhtiöitä löytyy myös omasta aika keskitetystä salkusta (Remedy ja Qt suurimpina ja yliedustettuina). Omasta salkusta kuitenkin löytyy kaksi yhtiöitä (Relais ja Smart eye), jotka ei ole teikäläistä vakuuttanut ostonapin painallusta aiheuttavalla voimalla. Voisin olettaa että jossain vaiheessa jollakin tasolla olet näitä harkinnut omaan portfolioon, kiinnostaisi tietää miksi ovat aikanaan jääneet rannalle? ![]()

5 tykkäystä

Siinä tämän hetken tilanne. Tarkoitus on lähitulevaisuudessa päästä pienimmistä osuuksista eroon, ja siirtää focus noin 20 osakkeeseen, nyt salkussa tuo 24 yhtiötä

Muutamien yhtiöiden osuus on myös kasvanut vuosien saatossa hieman liian isoiksi salkussa. Cibusta kahdessa eri salkussam joten se on kahteen kertaan.

7 tykkäystä

Pitää olla tarkka kun vastaa näihin ”miksi jotain ei löydy” salkusta ettei ruoki liikaa intoa. ![]() Maailmassa on >40 000 pörssiyhtiötä joista tosiaan 15 löytyy omasta salkusta.

Maailmassa on >40 000 pörssiyhtiötä joista tosiaan 15 löytyy omasta salkusta.

Mutta Relaisia mietin muistaakseni syksyllä hetken aikaa. Osakehan jäi pienen alkukorjauksen jälkeen vaakaliitoon, ja samaan aikaan aloin etsi miettiä altistusta talouden elpymisestä hyötyvistä osakkeista. En valitettavasti kirjoittanut sijoituspäiväkirjaan Relaisista, mutta olisikohan lopulta jäänyt siitä kiinni että päädyinkin lisäilemään paremmin tuntemania yhtiöitä Incapia ja Kamuxia. Relaishan on tosi yritysostovetoinen tarina, ja sellaiset tarinat on minun makuun vähän mjääh vaikka yhtiö näyttää handlaavan ne tosi hyvin.

Smart-ketjua seurailen ja mietin osaketta kans, mutta yhtiön nojatessa superpaljon (lupaaviin) tulevaisuuden odotuksiin ja samaan aikaa syksyllä vastaavanlaisen profiilin omaavien osakkeiden ylikuumentuessa mielenkiintoni sammui. Aika näyttää, oliko tämä traaginen virhe vai ei.

18 tykkäystä

AOT:

Nordnet 8%

Lohilo 6%

Scout gaming 5%

Kryptot:

Ethereum 4%

Reilu kolme kuukautta sijoitusharrastusta takana.

Osa sijoituksista on kulkenut koko matkan, mutta varsinkin alkuinnostuksessa tuli tehtyä impulsiivisenä ihmisenä nopeita osto/myynti päätöksiä.

Lukemattomia tunteja on palstaa luettu ja myös sijoituskirjallisuuteen tutustuttu.

Tällä hetkellä varsin tyytyväinen omistuksiini ja mitenkä onnistunut sijoittamisen alkutaipaleella.

Tämän hetkiset sijoitukset on kaikki hommattu ajatuksella katseet pitempään peliin ja kuukausittain veivaaminen toivottavasti vähenemään päin.

13 tykkäystä

Keep it simple.

Fiskars 17%

UPM 15%

Digia 14,4%

Orion 13,4%

OP Maailma Indeksi 7,9%

OP Ilmasto 6,8%

OP Pohjoismaat Indeksi 6,6%

OP Suomi Indeksi 6,5%

OP Kiina 6,2%

OP Venäjä 6,2%

22 tykkäystä

Osakkeet:

Remedy Entertainment

Metso-Outotec

Neste

Fortum

Metsä Board

Sampo

Nokia

Telia

Rahastot:

Nordnet Indeksirahasto Suomi

SPP Aktiefond Global

SPP Aktiefond Japan

SPP Aktiefond USA

SPP Aktiefond Emerging Markets

ETF:

EUNL

IS3N

SXR8

DBX1

Tällä hetkellä Remedy on noussut suurimmaksi, mutta eivät ole missään suuruusjärjestyksessä. Rahastot ja ETF:t ovat se kuukausittainen pihvi, bread & butter - osakepoiminnat sellaisia yrityksiä mihin olen perehtynyt enemmän.

Olen tyytyväinen salkkuun ja sen suoritukseen. Teen aika vähän kauppoja, ja holdaan. Nordeasta luovuin siitä syystä että pankkisektoria kuritetaan syyttä suotta ja sille ei ole hetkeen näköpiirissä loppua - saan sijoitetulle pääomalle paremman tuoton muissa suorissa osakeomistuksissa. Päädyin lisäämään Remedyä ja Nestettä hyviltä kurssitasoilta.

Muutama minkä missasin oman “analyysini” perusteella:

Qt (Digiasta irtoamisen jälkeen, omat kokemukset + taustatieto)

Kotipizza Group (en syö heidän tuotteitaan, aliarvioin)

DNA (oli Telia)

Musti Group (no tämä, en tiedä? ajattelin ettei kannata levittää enempää siipiä)

15 tykkäystä

Päivitelläämpä kun rönsyjä siivoiltu. ![]()

Seuraillaan tässä q1 ja katsellaan mitä salkulle tapahtuu. Nyt olen aika tyytyväinen rakenteeseen joten mitäpä sitä vatkailemaan. Nyt jatkuu normaali lisäilyillä aina kun rahaa löytyy!

15 tykkäystä

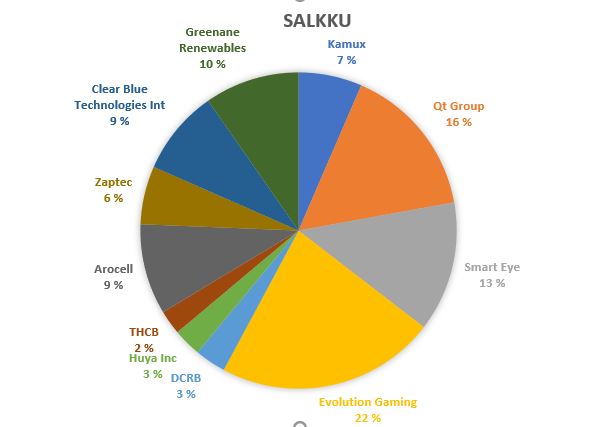

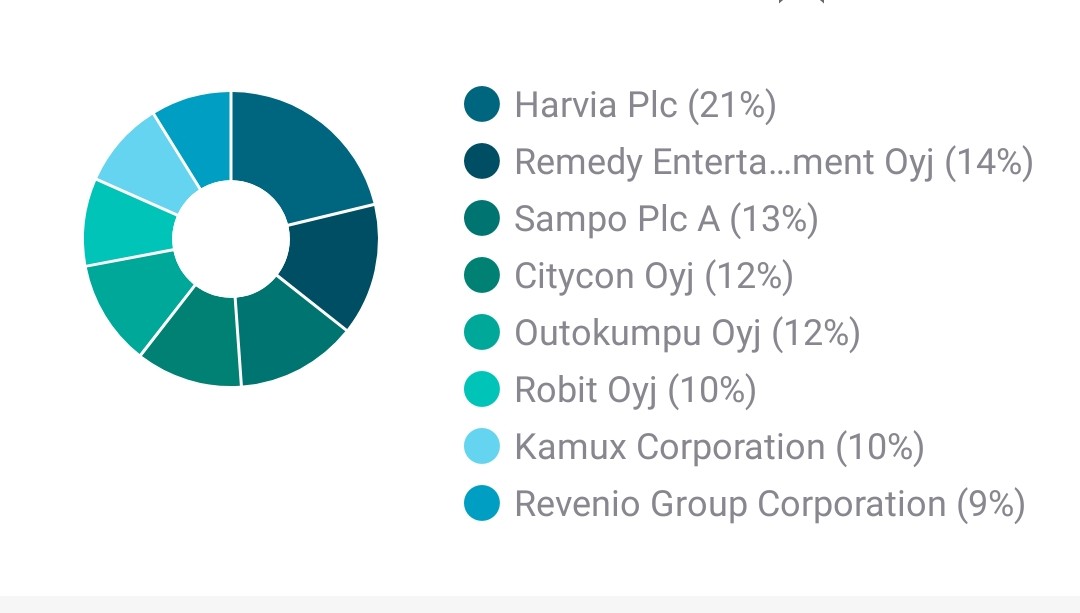

Laitetaan kvartaalin vaihtumisen kunniaksi oman salkun koostumus tänne ilman tajunnan räjäyttäviä graafeja.

QT 13.2%

Kamux 9.6%

Smart Eye 7.1%

Sampo 7.1%

Evo 6.4%

Fortum 5.3%

Nokian renkaat 4.7%

Revenio 4.5%

Talenom 3.8%

Handelsbanken 3.4%

Tractor Supply 3.5%

Exel 3.4%

Tieto 2.6%

Carasent 1.7%

Harvia 1.4%

EQ 1.1%

Efecte 1.1%

Berkshire Hathaway 0.8%

Nordea 0.7%

Fodelia 0.3%

Loput käteistä ja rahastoja (Seligson, Pyn Elite)

Ainakin Harvian ja Revenion osuuden näkisin mielelläni suurempana, mutta näillä hinnoilla lisäostot arveluttavat. Salkkua olisi tarkoitus jaksossa hieman keskittää…ainakin suurentamalla suurimpien omistusten osuuksia.

13 tykkäystä

Päivitystä n. kuukauden takaiseen salkkuraporttiin.

Ostot ja myynnit:

Maaliskuun aikana kevensin vertaislainasalkkua heikentyneiden tuotto-odotusten vuoksi. Kaikkiaan höyläsin vertaislainasalkkua 3 150€ edestä ja siirsin rahat osakemarkkinoille. Lisäsin AOT:n puolelle Zaptecia ja OST:n puolelle Huhtamäkeä, Remdyä, Sampoa ja Vincitiä. Pienen pienet lisäykset tuli tehtyä myös Nesteeseen ja Kamuxiin. Nordnetiin valuvilla osinkorahoilla lisäilin hiljalleen myös Tin Ny Teknik A -rahastoa. Osakesalkun käteinen on taas plussan puolella kertyneiden osinkojen ja vertaislainasalkun kevennyksen ansiosta.

Kryptovaluuttojen puolella jatkoin Bitcoinin ja Ethereumin ostoja. Näiden osuus salkusta on edelleen luokkaa täysin merkityksetön. Tarkoitus on näitä lisäillä aina silloin tällöin pikkuhiluilla ja myöhemmässä vaiheessa kasvattaa muutamaan prosenttiin sijoitusvarallisuudesta.

Osingot ja korkotulot:

Vuoden ensimmäisen kvartaalin aikana salkkuun tuli osinkoja bruttona 532€ edestä (Q1 2020 salkkuun tuli osinkoja 325€ edestä). Vertaislainojen korkotulot olivat 718€ ensimmäisellä kvartaalilla verrattuna vuoden takaiseen 651 euroon). Salkun kevennyksestä ja laskeneesta korkotasosta johtuen tulevien kvartaalien korkotulo tulee laskemaan jonkin verran.

Muut tapahtumat salkussa:

Henkilöstörahastoon valui rahaa aiempaan tapaan. Tämä on melko epälikvidi sijoitus. Henkilöstörahastopotin arvo oli (bruttona) 42 843€. Nostaessa tuosta menee vielä ansiotulovero, joten nettona ei kaikkea saa ulos.

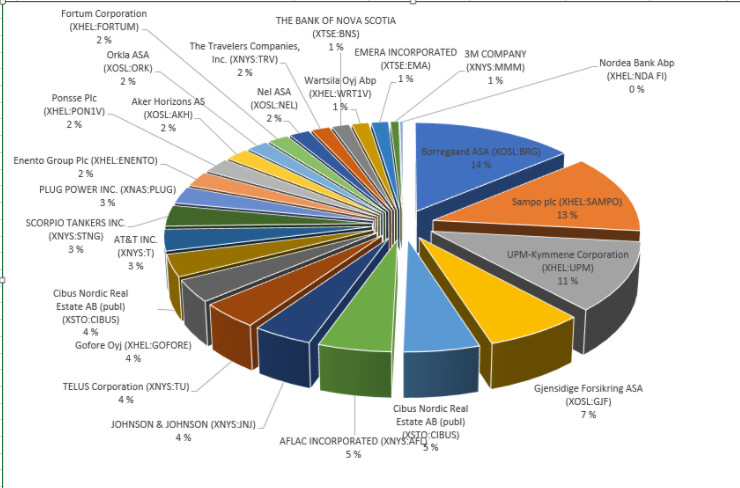

Sijoitussalkku:

Osake- ja rahastosalkku sisältää yhteenlaskettuna Nordean OST:n, Nordnetin AOT:n ja Interactive Brokersilla olevan salkun. Nordnetissä ja Nordeassa on osin samoja sijoituksia, jotka on summattu alla yhteen.

| Osake- ja rahastosalkut | % salkusta | Euroa |

|---|---|---|

| Revenio Group Oyj | 13,09% | 38 882,50 € |

| PYN Elite | 7,38% | 21 914,66 € |

| iShares MSCI Core World SRI ETF | 5,88% | 17 449,90 € |

| Zaptec | 5,44% | 16 162,22 € |

| Seligson & Co Global Brands | 5,20% | 15 452,72 € |

| Smart Eye | 4,22% | 12 539,02 € |

| iShares MSCI Core EM ETF | 3,85% | 11 430,00 € |

| Vow | 3,49% | 10 351,60 € |

| Investor A | 3,23% | 9 605,40 € |

| Qt Group | 3,16% | 9 380,00 € |

| Harvia | 3,13% | 9 300,00 € |

| Incap | 3,12% | 9 272,00 € |

| Kahoot! | 2,89% | 8 592,61 € |

| Neste | 2,66% | 7 886,30 € |

| DSV Panalpina | 2,25% | 6 692,88 € |

| UPM Kymmene | 2,19% | 6 503,70 € |

| BGF Next Generation Technology | 2,18% | 6 460,68 € |

| Novo Nordisk B | 2,14% | 6 355,75 € |

| NextEra Energy | 1,95% | 5 799,07 € |

| Kamux | 1,87% | 5 548,50 € |

| 1,84% | 5 453,77 € | |

| Sampo Plc A | 1,76% | 5 215,05 € |

| Scatec Solar | 1,74% | 5 154,37 € |

| BNPP Circular Economy ETF | 1,62% | 4 812,50 € |

| iShares Global Clean Energy ETF | 1,60% | 4 764,00 € |

| American Water Works | 1,51% | 4 482,12 € |

| Vincit | 1,44% | 4 284,00 € |

| Microsoft | 1,39% | 4 121,85 € |

| Cibus Nordic | 1,36% | 4 031,01 € |

| The Home Depot | 1,32% | 3 925,62 € |

| Starbucks | 0,94% | 2 790,47 € |

| Amazon | 0,91% | 2 688,09 € |

| 0,86% | 2 539,78 € | |

| Remedy Entertainment | 0,85% | 2 529,00 € |

| Huhtamäki | 0,84% | 2 482,35 € |

| Decarbonization Plus Acquisition Corp | 0,31% | 924,38 € |

| TIN Ny Teknik A | 0,25% | 732,51 € |

| Käteinen | 0,14% | 429,14 € |

| Yhteensä | 100,00% | 296 939,52 € |

Kevennetty vertaislainasalkku näyttää tältä:

| Vertaislainat | Arvo, € |

|---|---|

| Mintos | 10 070,01 € |

| PeerPerry | 10 077,76 € |

| Viventor | 271,12 € |

| Robocash | 522,22 € |

| Moncera | 530,74 € |

Henkilöstörahasto:

| Henkilöstörahasto | Arvo, € |

|---|---|

| Henkilöstörahasto | 42 843,22 € |

| Yhteensä | 42 843,22 € |

Kryptovaluutat:

| Kryptovaluutat | Arvo, € |

|---|---|

| Bitcoin | 293,04 € |

| Ethereum | 80,78 € |

| Yhteensä | 373,83 € |

Sijoitusvarallisuus yhteensä:

| Sijoitusvarallisuus | Osuus: | Euroa: |

|---|---|---|

| Osakkeet | 69,67% | 251 927,61 € |

| Osakerahastot | 12,32% | 44 558,75 € |

| Vertaislainat | 5,94% | 21 471,85 € |

| Kryptovaluutat | 0,10% | 373,83 € |

| Henkilöstörahasto | 11,85% | 42 843,22 € |

| Käteinen | 0,12% | 429,14 € |

| Yhteensä: | 100,00% | 361 604,40 € |

Sijoitusvarallisuuteen en nyt laskenut omaa asuntoa, enkä “sijoitusasuntoa”, jolla ei ole tarkoitus tehdä voittoa. Niin ikään talletustilillä olevaa puskurirahaa en laskenut tähän mukaan.

84 tykkäystä

Q121 alkaa olla paketoitu ja on aika ainakin omaksi iloksi päivittää oman salkun tilanne taas. Tämä on hauska tapa katsoa tasaisin väliajoin että mitä sitä onkaan tullut tehtyä. Antaa paremmin perspektiiviä kun salkun viikottainen tuijottaminen excelissä.

Kovinkaan paljoa ei ole tullut itse asiassa tehtyä, mutta salkun sisällä taas toiset omistukset ovat kehittyneet vahvemmin kun toiset. Sampo ja Fortum pitävät edelleen kärkipaikkaa ja nyt odotellaan että osingot niistä kilahtaa tilille. Kone on kiilannut taas niukasti kolmoseksi vahvan kurssikehityksen ansiosta. Mutta loppupeleissä näillä ei ole niinkään väliä. Pääasia että yhtiöiden liiketoiminta sujuu hyvin ja maksavat hyviä osinkoja, toistaiseksi näyttää ihan hyvältä.

Pari uutta alkupositiota löytyy salkusta, saisi olla isommatkin mutta jostain on hyvä aloittaa. Ensimmäinen on Intrum jossa kiinnosti hyvä osinkotuotto ja on yhtiö ihan hyvin menestynyt. Hieman velkainen ehkä mutta mielenkiintoinen yhtiö kuitenkin. Omassa työssä tulee käytettyä heidän palveluja ja ovat mielestäni laadukkaita.

Toinen uusi tulija on Lundberföretagen joka on ruotsalainen sijoitusyhtiö. Omistaa kylläkin osin samoja yhtiöitä kun Industrivärden ja itse asiassa myös ison osan Industrivärdenistä. Taustalla on ruotsalainen Lundbergin suku ja yhtiön salkusta löytyy myös iso osa kiinteistöjä. Itselle tämäkin on hieman kun rahasto, mutta erittäin aktiivisesti hoidettu rahasto. Ajattelen lähdes että annan osan rahoistani heidän hallinnoitavaksi. Sukupolvenvaihdos näyttää myös olevan hallussa kun nykyisen puheenjohtajan ja pääomistajan tyttäret ovat vahvasti mukana toiminnassa. Maksaa tosin huonoa osinkoa mutta kokonaistuotto on ollut hyvää. Tätä voi ostaa kun saa alle substanssiarvon.

Muutoin salkun arvo on tietenkin korkeampi kun sitten viime katsauksen kiitos vahvan kurssikehityksen, mitä sitä muuta voikaan tänä päivänä odottaa. Välillä tosin tulee mietittyä, että pitäisikö jotain kevennellä? Mutta vaikeaa sekin on, todennäkäisesti holdailen kun pitäisi ne rahat jonnekin kuitenkin sitten sijoittaa. Monessa nykyisistä omistuksista on hyvä osinkotuotto joka on itselle aika tärkeä. Lisäksi olen muutenkin aika tyytyväinen salkun koostumukseen (sitä Nokiaa lukuunottamatta mutta tämä on se “masokistinen holdauspaikka”) ja “viimeinen tsäännssi”. Oikeaoppisesti tuosta olisi pitänyt päästä eroon kauan sitten ja laittaa jonkin joka tuottaisi.

Tietenkin se kasvuyhtiö tuolta puuttuu. Syy siihen voi tietenkin olla se että ne eivät ole itselle luontaisia.

Näillä mennään!

21 tykkäystä

Jonkinmoinen “strategia” pitää sijoittajalla olla. Itselläni se on keskittyminen it-sektoriin, jolta yritän löytää parhaat osakkeet. Hyvin on mennyt.

Joskus teen syrjähyppyjä kuten nyt yritän hyötyä tästä “toimialarotaatiosta”.

Voi se strategia tietysti olla veivaaminenkin. Onko sillä joku menestynyt?

Aloitetaan vanhimmasta päästä (“Compounderit”)

Sampo: Ostot 2003-2004 kh. 7,64€. Nordnet näyttää vuosituotoksi per erä 22-29 %/a, tähän osingot päälle. Ei toki ole korkoa korolle prosentti, joka lienee 10% huitteilla. Sampoa myyty 2019 tienoilla 40:n päälle, nyt tuli lisättyä koronan aikaan 34:€lla ja 25€:lla. Määrä aikalailla sama nyt kuin alkuperäinen määrä. Jos oikein laskin niin osakekohtaista osinkoa on tullut n. 25€ kurssinousun päälle.

UPM: Ostot 2011, kh 7.8€, Nordnetin tuotto per vuosi 32%., UPM myyty noin puolet aiemmin ostettuja jo 30:n päältä. Tämä viimeinen läjä odotellut hankintameno-olettaman täyttymistä.

Kaikki muut vanhat karsiutuneet huonon tuotto-odotuksen, keissin kääntymisen, pörssistä poistumisien, tai muiden syiden vuoksi. Kaikki vanhat ei todellakaan mitään nappisijoituksia.

Nykyiset syömähampaat:

Kamux: 2019 alkuvuodesta mukaan, sitten lisäilyjä kurssin laskiessa sekä noustessa, nyt positio täynnä riskinhallintamielessä. Tästä kaikki tarpeellinen/tarpeetonkin kirjoitettu palstalla. Vastaava inhokki olisi etsinnässä kuin Kamux 2019, mielellään samoilla pääomantuotoilla (saa vinkata).

QT: Mukaan Fomon mukana 2020 alussa, koronakuopasta liian varovasti lisää, mutta sen jälkeen lisätty vuoden mittaan tarinan osoittautuessa paremmaksi kuin alunperin kuvittelin. Kalleimat päälle 70€lla.

Remedy: Fomo 2020 alussa, koronasta hieman lisää. Syksyllä pieni osa vaihtui Harviaan (koska Remedyt sijaitsevat OST:llä)

Harvia: Alkuun skippasin tylsän kiuasvalmistajan jota riepotellaan suomen raksamarkkinan sykleissä, kunnes heräsin ja seurasin harvian nousua vierestä ennen koronaa n 6kk. Sitten kuin ihmeenkaupalla pilkki osui 23.3.2020 7,2€:lla. Muistelen, että en edes ollut iloinen pilkistä, kun luulin että monttu syvenee entisestään. Tuli kuitenkin osteltua vaikka pahaa teki. Sen jälkeen tankattu 13€, 15€, 17€ iloisesti nouseviin uutisten vain parantuessa.

OmaSP: Salkun tasapainottajana, mutta omalla tavallaan mielenkiintoinen. MIelestäni tässä on vieläkin 20% tuotto-odotus joten pysyy salkussa.

Russia & Gazprom: Pientä näpertelyä raaka-aineinflaatiota suojaten. Nyt hieman tuulisia.

Perusajatuksena on pitää toimialahajautusta yllä vaikka siitä ehkä välillä voi hieman kärsiäkkin. Oma sijoitusstrategia on vaihdellut osinkopainotuksesta enemmän kasvuun. Mutta kasvu ei saisi olla tuhottoman kallista.

Tällä hetkellä salkkuun on eksynyt pieniä arpoja (osa jopa kirjoittamattoman strategian ulkopuolelta), tosin pienellä painolla, mutta pääosin focus on pysynyt. Perusprinsiippinä on nykyään, että saatan ottaa seurantaposition alkuun, mutta jos/kun keissi lähtee kehittymään odottamaani suuntaan, ostoja on kyettävä tekemään jos ei nyt norsupyssyllä niin ainakin 5% painolla salkusta. Olen huono myymään joten tällä hetkellä limiittiä n. 5% käytössä salkusta.

Pyn:ä tarkoitus ehkä lisätä hieman (minimit?) lähiaikoina.

Myyntejä/salkusta poistumisia oikeastaan vain Talenom viimeisen puolen vuoden sisään.

Edit: ja tärkein 1v +116% ytd +18%

27 tykkäystä