Varmaan lähtökohtaisesti aika moni on ostamassa osaketta lisää sillä allokoitu siivu jäi pieneksi. Ja toisaalta jos ei ole kiinnostunut yhtiöstä/osakkeesta tuskin olisi lukemassa viestiä.

Mutta ostaminen ovoi olla riippuvainen hinnasta, eli ostan lisää jos seuraava ehto toteutuu?

Ostan vain, jos saan halvemmalla kuin merkinnästä.

Ostan, jos arvonnousu on alle +5 % merkintähintaan nähden.

Ostan, jos arvonnousu on alle +10 % merkintähintaan nähden.

Ostan millä hinnalla tahansa (nousu suurempi kuin +10 %), sillä osake tulee olemaan kurssiraketti.

Luetaan sitä esitettä. Jos instituutiannissa merkityt osakkeet ei näy tilillä, se lienee ihan normaalia. Tässä alkuperäisen listautumisesitteen tiedot. Toki päivämäärät on nyt eläneet (aikaistuneet), mutta idea käy ilmi.

Eli kuten usein on, instituutioannista tulevat laput eivät välttämättä tule samalla kertaa kuin yleisöannista. Olettaisin, että sen puolella merkinneet saavat erikseen tiedon asiasta (allokoinnista, ohjeet rahaliikenteestä etc).

Edit: Päivitetään tähän tieto myöhempien viestien perusteella: Ilmeisesti instituutioantiin osallistuneet ovat jääneet pääsääntöisesti kaikki pankista riippumatta ilman ja osakkeet meni niille, jotka olivat yhtiön kanssa niistä keskustelleet jo aiemmin (ankkurisijoittajat ym)

Näissä supersuosituissa anneissa on se ongelma että jos haluaisi oikeasti omistaa firmaa mutta jos saa osakkeita annissa vain minimimäärän tai alle ja joutuu ostamaan laidasta lisää niin epävarmoissa olosuhteissa turvamarginaali katoaa lähes kokonaan eikä se tunnu kivalle. 6,49 € on kuitenkin aivan eri hinta kuin 10 €…

Ei varmaan varsinaisesti tähän settiin kuulu, mutta antakaa hetki ennen liputtamista olla että tieto leviää. Tarkistin Danskelta miksi osalla ei osakkeet ole tulleet tileille niin Euroclearillä ongelmia siirtää joillekkin osakkeita (OP/Nordea/jne.), korjaavat kuulemma ongelmaa.

Toivottavasti Modulightista tulee se taloudellinen ja teknologinen menestystarina, jota optisimmissa arvioissa odotetaan. Itse kuiten myin IPO-osakkeet suunnitelman mukaan. Sijoituscase sisältää epävarmuuksia joiden summana myyntiin päädyin:

ML:n huima kannattavuus on tullut pienistä kustom-projekteista. Voin petrikajaanimaisesti syödä jotain hattua muistuttavaa, jos ML pystyy vastaavaan kannattavuuteen HP:n alihankkijana.

Strategian ytimessä on lääketieteen ratkaisut. Näiden markkinoille pääsemiseen liittyy merkittäviä pettymyksen mahdollisuuksia. Lisäksi liikevaihto voi toteutua huomattavasti hitaammin kun sijoittajat toivovat.

Yhtiö ei minusta kertonut kovinkaan avoimesti investointiohjelman aiheuttamasta paineesta liikevaihtoo ja tulokseen. Tieto oli jossain määrin haudattu IPO-materiaalien syvyyksiin johonkin sivulauseeseen. Tämä voi aiheuttaa pettymyksiä lyhyellä aikavälillä.

Seuraan modulightia kiinnostuksella ja mahdollisesti hyppään myöhemmin kelkkaan takaisin jos case muuttuu houkuttelevammaksi.

Kyllä noille myyntisaamisille pitäisi johdon reagoida jo! Jos omalla organisaatiolla ei ole aikaa valvoa, niin nykyään voit vaikka myydä ostolaskut rahoitusyhtiölle, joka valvoo m-saamisia.

Vai onko sopimukset niin epämääräisesti tehty, että myynti- ja toimitusehdoista ovat ns. ”veteen piirretty viiva”

Vaikka tehdään kuinka hyvää tulosta, mutta jos rahoja ventataan 9kk, niin kyllä siinnä kassa alkaa kohta kuivua, kun kasvu on kovaa!

Vastaan tähän ketjuun, koska tämä liittyy erityisesti Modulightiin. Soitin Dansken ja kysyin instituutioannin tuloksesta ja siitä, että onko juuri Nordnetin kautta sijoittaneet jätetty ulkopuolelle. Vastaus oli, että ilmeisesti kenellekään instituutioantiin osallistuneelle ei jäänyt osakkeita jaettavaksi, vaan vain yrityksen kanssa erikseen asiasta sopineet (ankkurisijoittajat) ovat saaneet merkittyä. Anti on siis ollut aivan poikkeuksellisen suosittu myös isojen tahojen kanssa.

Samassa yhtedessä kysyin aiheesta myös yleisellä taholla. Kuulemma ainakin tähän asti kaikissa instituutioanneissa ei ole ollut merkitystä, mitä kautta on siihen osallistunut. Eli pankista riippumatta on kohdeltu tasapuolisesti.

En pääse täältä kampukselta itse tekemään tarkempia laskelmia, niin heitän pallon sellaiselle jolla mahdollisesti on laskelmia ennestään tehtynä tai enemmän aikaa

Mitenkäs paljon hyvää tuohon Modulightin kurssiin on leivottu nyt sisään kun se pyörii tuossa 11e paikkeilla? Omiin silmiin se oli jo IPO hinnoissa aika venytetty

Oma näkemykseni oli että IPO-hinta oli edullinen ja lähtöpomppu lähes satavarma. Olin valmistautunut tankkaamaan 8.5 euroon asti heti lähdöstä. Sillä hinnalla ei saanut, joten päädyin sitten heittämään jämät pois ja pistämään alertit paikoilleen ja seurantaan sillä en ollut valmis enää kymppiä maksamaan tässä vaiheessa. Saattaa olla että juoksee karkuun, jos näin niin ei petytä, maailma on täynnä sijoituspaikkoja ja jääpä enemmän merkkejä millä ylimerkitä seuraavaa.

Käsittääkseni PE liukuvalle 12kk:lle on 11-12e hintaan jossain 100 kieppeillä

Alma Talentin analyytikon Ari Rajalan mukaan yhtiön p/e-luku on liukuvalla 12 kuukauden tuloksella 56 ja p/b-luku 3,9. Helsingin pörssin keksimääräinen p/e-luku on 20,6 ja p/b 2,6.

Tuo siis listautumishinnalla ja nyt mennään jo +70%

444 miljoonan euron markkina-arvolla (N. 11e kurssi) nopeasti lasketut luvut vuoden 2020 tuloksesta:

P/S 43,9

P/E 94,4

Jokainen voi sitten laskea jos yhtiö kykenee kasvamaan sen 30% vuosivauhtia liikevaihdon ja kannattavuuden osalta kuinka nopeasti nuo sulavat. Voihan yhtiö yllättää kovemmallakin kasvulla, itsellä ei tässä kohtaa riitä kompetenssi arvioimaan tätä.

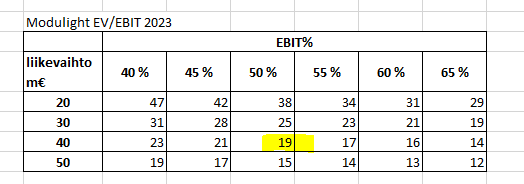

EV/EBIT 2023 on lähellä 20 jos kaikki projektit menevät putkeen (vähintään 40milj liikevaihto). Paras alennus on poistunut tietysti, odotuksia on jo sisässä

Mukavaa nähdä laskelmia paljon yleisempien kvalitatiivisten pohdintojen sijaan.

Itse en osaa nähdä näitä EBIT-prosentteja realistisina ja odotankin yhtiön liikkuvan jossain 10-40 % haarukassa. Perusteita tulikin tuossa yllä listattua. Valuaatio ei tietty tätä kestä.

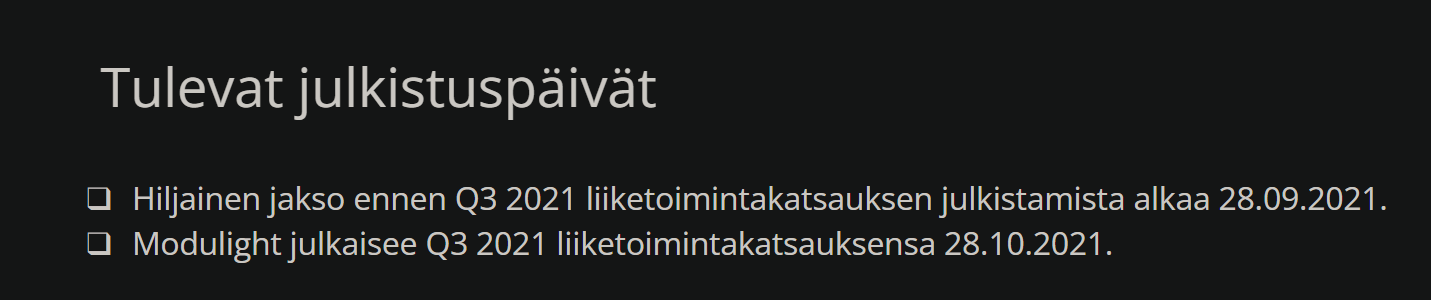

No, en karhuile tämän enempää, aika näyttää. HP-diili julkaistaan ehkä hyvinkin pian ja ensi vuoden aikana varmaan tullaan näkemään mille tasolle kannattavuus hakeutuu.

Pistin vähät saadut myyntiin ja samalla onnittelen vanhoja omistajia mainiosta rahastuksesta (itse olsiin tehnyt samoin).

Tätä myytiin aivan järjettömällä hinnalla kääntelipä lukuja miten tahansa riskit huomioon ottaen, mutta kun markkina on sitä mieltä, että “oikea hinta” (ei siis arvo) on vielä 70 % korkeampi niin sitten on.

Katsotaanpa mikä tilanne on kahden vuoden kuluttua, kun reaalimaailman karut tosiasiat tulevat vastaan (mm. kova kilpailu alalla).