En siis halua todellakaan mitenkään dumata tätä. Hieno homma Modulightille! Vielä hienompi homma, jos kerran valmiita asiakkaita on ja nämä ovat myös valmiita maksamaan laskunsa (aina näinkään ei valitettavasti ole ollut tämän yhtiön asiakkaiden kohdalla).

Joka tapauksessa tämä on juuri kaivattu positiivinen uutinen yhtiölle. Kuten aiemminkin olen jo sanonut, niin potentiaalia tässä yhtiössä kyllä on. Ihan vaikka multibäggeriksi, jos hommat onnistuu. Mikä todennäköisyys tälle sitten on? Vaikea sanoa, en ole analyytikko. Edelleen sitä analyysiseurantaa kaipailen tälle yhtiölle.

Tiedote voi olla keissin kannalta “game changer”. Orsilan mukaan tuotteelle on jo ostajia, joka on tottakai luonnollista, kun sitä ollaan asiakkaiden kanssa kehitetty. Tällä hetkellähän Modulight on tehnyt tuotekehitystä ilmaiseksi ja “asiakkaat” eivät ole maksaneet laskujaan, joten kannattavuus voi oikaistua erittäin nopeasti, kun liikevaihtoa saadaan sisälle. Nyt FDA-luvan jälkeen liikevaihtoa voisi tulla huomattavan nopeastikin, kuten Orsila asiakkaista kommentoi.

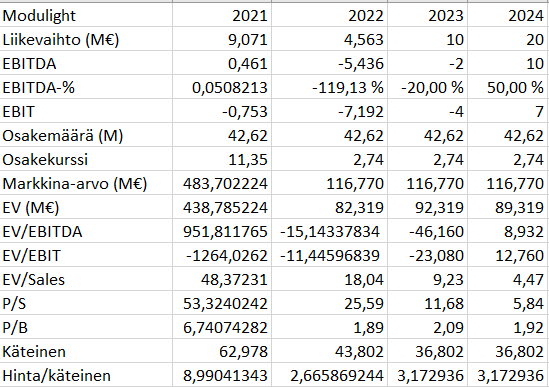

Modulight on tehnyt vuosina 2018-2020 yli 50% käyttökatemarginaalia, pienemmällä organisaatiolla, joten potentiaalia yrityksessä on huomattavasti. Annin jälkeen organisaatiota on kasvatettu, kuten ketjussakin ollaan huomattu, mutta myynnin sakatessa cash burn on ollut H1’22 9,2M€. Laitoin omaan Exceliin H2’22 cash burniksi 10M€. Yhtiön rahatilannehan on erinomainen ja antaa yhtiölle työrauhan rakentaa yhtiötä ja laittaa paukut kasvuun.

Aikaisempaa kannattavuustasoa myötäillen laitoin illustratiivisesti vuoden 2024 kannattavuudeksi 50%, joka huomioi kasvaneen organisaation. En usko, että kyseiset luvut (2023 ja 2024) tapahtuvat, mutta antavat nykyisellä kurssitasolla hyvän kuvan valuaatiosta hyvässä skenaariossa.

Tasepohjainen valuaatio on kyllä edelleen edullinen nykyisellä kurssitasolla, kun otetaan huomioon yhtiön potentiaali (käyttökate yli 50%). Jos nykyinen mollivoittoinen meno jatkuisi, riittäisi yhtiöllä varoja kahdeksi vuodeksi, jonka jälkeen päädyttäisiin raskaaseen diluutioon ja muutosneuvotteluihin, joka on käytännössä sama asia osakkeenomistajille kuin konkurssi. Q4’22 luvut eivät itsessään ole kovin mielenkiintoisia, vaan mollivoittoinen suoritus todennäköisesti jatkuu, mutta näkymät ovat erittäin mielenkiintoisia ja Orsila varmaan avaa FDA-luvan saaneen tuotteen pipelinea, jolloin tästä vuodesta olisi potentiaalisesti tulossa käänteen vuosi.

Mallissasi liiketoiminnan kulut, eli Liikevaihto-EBITDA on

2021: 8.61 M€

2022: 10 M€

2023: 12 M€

2024: 10 M€.

Eli ehkä loogisemmin tuonne 2024 vuodelle voisi lyödä EBITDA 6 M€ jos tarkoitus oli mallintaa kulujen kasvua.

Mihin perustuu yhtiön käyttökatepotentiaali >50 %? Aiempien vuosien yli 50 % käyttökatemarginaali saavutettiin kuitenkin hieman kyseenalaisin kienoin, joka johti lopulta myyntisaatavien alaskirjaukseen.

Minulle näyttää siltä, että myynti on sakannut, koska ennen listautumista on kirjattu projektien edistymisestä liikevaihtoa varsin optimistisesti. H1/2022 näitä ollaan sitten alaskirjailtu ja sen jälkeen ei olekaan ollut juuri tuloutettavaa. Samasta syystä cash burn, asiakkailta ei olekaan saatu rahoja myynnin kanssa käsi kädessä (tai pienellä viiveellä). Muista 2021 vuoden isot saatavat!

Näistä syistä suosittelen olemaan aika varovainen, jos haet tukea yhdestäkään viime vuosien tunnusluvusta.

Mitä tuumaatte, voisiko Inderes seuranta olla seuraava askel yritykselle. Vaikuttaa että yhtiössä on tällä hetkellä hieman positiivista virettä, ja seuranta tukisi tätä trendiä. Osto- ja myyntiketjussa ei näy että porukka tekisi kauppaa, mutta veikkaan että moni treidaa pää märkänä. Vähän sama tilanne kun kysyisi joltain, että katsotko salkkareita tai seiskalehtee. Kukaan ei katso.

Vaikuttaa hyvältä sopparilta, ja vielä parempi että alkaa heti tapahtumaan. Tiedotteen mukaan myynti alkaa heti tämän vuoden ensimmäisellä neljänneksellä, ja odotuksissa suurta kasvua. No. Odotuksia yhtiötä kohtaan on varmasti ollut paljonkin viime vuosina, mutta nyt vaikuttaa että asiat alkavat konkretisoitua.

Näyttää yritys taas olevan edustettuna tapahtumassa, jossa alan ammattilaiset kokoontuvat. Nythän tuolla on hyvä patsastella, ja esitellä osaamistaan, kun on FDA-hyväksyntä takataskussa. Toivottavasti pian saadaan tietoa, alkaako kauppaa tulla.

Melko paljon yhtiöllä säpinää ja tapahtumia rapakon takana tällä hetkellä. Ainakaan ei yrityksen puutteesta pitäisi jäädä kiinni, ja motivaatio on korkealla.

Tulosjulkkari lähestyy, mielenkiintoista nähdä joko millaista ”jälkeä” on tilikauden aikana tullut ja onko kurssia saatu korjattua viimeisen kvartaalin aikana. Oheinen tilaus ainakin asiassa varmaan auttaa: https://www.ipohub.io/companies/modulight-oyj/news/modulight-oyjlle-39-miljoonan-dollarin-tilaus-200420220430

Ao. tilaus tuloutuu osin vuoden 22 liikevaihtoon ja loput 2023 puolella. Lisäboostia tulee päivitetystä strategiasta ja myynnin boostaamisesta @usa. Lisäksi työpaikkoja näyttäisi ilmaantuneen lisää avoimiksi.

Mielenkiintoinen bisnescase kaikkiaan ja jos korjausliikkeet alkaa näkymään niin omistajana on ilo olla mukana😎

Tässä on OP:n seurannan aloitusvideo Modulightista.

OP Analyysi-tiimi aloitti uuden yhtiön, Modulightin, seurannan tällä viikolla. Videolla seniorianalyytikko Kimmo Stenvall kertoo tarkemmin yhtiöstä, sen vahvuuksista sekä viimeaikaisesta kehityksestä.

Tuo OP:n Modulight-analyysi näyttää kuitenkin olevan vapaasti luettavana eli kaipa sen tänne linkata saa. Tai linkkaan ainoastaan sivun, jolta se löytyy (Esimerkkejä analyysistä -otsikon alta), sillä tuon linkin näkymisessä oli jotain ongelmaa. Osakeanalyysit kotimaisista ja ulkomaisista pörssiyhtiöistä | OP

Analyysi myötäilee Modulightin strategiaa siltä osin, että strategiakaudella siirrytään voitollisuuteen, mutta vasta kauden viimeisenä vuonna 2025. Tässä vaiheessa OP ei kuitenkaan varsinaisesti hinnoittele yhtään “kaupalliseen vaiheeseen” siirtymistä strategiakaudelle (Modun tavoite vähintään 3 kpl). Esimerkiksi sen nyt alkuvuonna FDA-hyväksytyn projektin arvellaan käynnistyvän rauhallisesti ja SaaS-malli hidastaa tulojen kertymistä (viittaus OP:n Kimmo Stenvallin Twiittiin. Ja pakko mainita ketjuun liittyen, että näyttää olevan Rauman Lukon mies tuo Kimmo )

Epäilemättä Modulightin tulevien vuosien menestystä on vaikea arvioida, ja koen siksi että OP:n analyysi on varsin tasapainoinen. Jää sijoittajalle kovasti sekä “ap- että daunsaidia”.

Itselleni selkeästi uusi (ja kaipaamani) tieto oli se, että viime vuonna valmistuneet tuotantotilat mahdollistavat yli 100 miljoonan euron liikevaihdon. Eli tälläkin tavoin edellytykset menestykseen ovat kohdillaan. (Mutta ihan ensin otetaan vastaan rumat viime vuoden talousluvut tulevassa tilinpäätöksessä.)