monihan lääkealan päättäjä USA:ssa seuraa Tapparan ja Ilveksen pelejä ![]()

7 tykkäystä

Tämä keskustelu käytiin jo tuossa ylempänä. Ihmeellinen kirjoitus kokonaisuudessaan muutenkin Karolta, yleensä hyviä IPO-tekstejä ollut. Nyt ei.

27 tykkäystä

Tänä vuonna anneissa, joissa Danske on ollut pääjärjestäjänä, on jonkinlaista trendiä havaittavissa.

- Jos Inderes aloittaa yhtiöseurannan, se on tapahtunut samalla viikolla kuin kaupankäynnin aloitus (Sitowise, Toivo)

- Jos analyysi tulee pankeilta, seurannan aloitus tapahtuu pari kuukautta kaupankäynnin alkamisen jälkeen (Kreate, Puuilo)

| Yhtiö | Pääjärjestäjä | Anti | Kaupankäynti alkoi | Seurannan aloitus | |||

| Danske | Nordea | Inderes | OP | ||||

| Kreate | Danske Bank | helmikuu 2021 | 19.2.2021 | 6.4.2021 | 6.4.2021 | ||

| Sitowise | Carnegie ja Danske | maaliskuu 2021 | 26.3.2021 | seurannassa | 29.3.2021 | ||

| Puuilo | Carnegie ja Danske | kesäkuu 2021 | 24.6.2021 | 3.8.2021 | 3.8.2021 | 5.8.2021 | |

| Toivo | Danske Bank | kesäkuu 2021 | 11.6.2021 | 14.6.2021 |

Sekin on kiinnostavaa, millainen analyytikkokonsensus tulee. Käytännössä vaatisi vähintään 3 eri analyytikon ennusteet.

Kauppalehden jutussa 23.9. epäiltiin, että Modulightin kohdalla teknologian ja liiketoiminnan monimutkaisuus voisi johtaa siihen, että Modulightin analyytikkoseuranta jäisi ohueksi tai olemattomaksi.

Toisaalta teknologia-analyytikkoja löytyy pankeilta ja Inderesiltä. Ehkä myös Redeye tulee analysoimaan?

- Kauppalehdessä oli helmikuussa 2021 Redeyen pääanalyytikko Håkan Östling haastattelussa. Östling sanoi Redeyen haluavan vahvistaa asemiaan suomalaisyhtiöiden seurannassa ja nimenomaisesti pörssin pienissä kasvuyhtiöissä. https://www.kauppalehti.fi/uutiset/analyysitalo-redeye-paikkaa-tietovajetta-porssin-pienissa-kasvajissa-tassa-ovat-yhtion-poiminnat-tukholman-porssista-alkaneelle-vuodelle/95a54ac5-e269-4407-8497-253dfc69e4a3

Maksullisia raportteja tietysti löytyy, kuten analyysiyhtiö IDTechEx raportissa analysoinnin kohteena 21 yhtiötä, joista yksi on Modulight.

- IDTechEx report titled Laser Diodes & Direct Diode Lasers 2019-2029. It is delivered by Dr Nilushi Wijeyasinghe, who is a technology analyst with prior experience in laser physics and semiconductor physics research.

Twitter: https://twitter.com/nilushi_w/status/1115172896513699842

24 tykkäystä

analyytikon pitää osata hyvin esim. laser-activated drugs, tai muuten analyytikkoa viedään kuin pässiä narussa

6 tykkäystä

Nykyään liikevaihdosta iso osa tulee kehitystyöstä asiakkaalle ja tämä on ollut todella korkeakatteista bisnestä modulightille. Jos/kun saadaan laitteita laajaan jakeluun, saadaanko vastaavaa katetta joko vain raudasta tai raudan + LaaS (light as a service)-yhdistelmästä, LaaS liikevaihto itsessään korkeakatteista, mutta nämä nostavat yhtiön kannattavuutta vasta viipeellä, kun saadaan nämä tuotot kumuloitumaan. Vai laskeeko yhtiön katteet jonkin verran tai jopa merkittävästi, kun aletaan myymään suurempia massoja?

Pitääkö myynti- ja markkinointitiimien kokoa paisuttaa jatkossa (nykyisin TJ hoitaa molempia?), vai onko potentiaalisia asiakkaita sen verran vähän että pienimpikin tiimi pystyy näiden tarpeet tyydyttämään?

Eli vaikka päästäisiin +35M 2023 liikevaihto tavoitteeseen (vapaasti purettuna sanallisesta ohjeistuksesta), uskaltaako sijoittaja luottaa esim. +40-50% EBIT-%iin? Kannattavuuden osalta yhtiö ei ole tainnut ohjeistusta antaa.

9 tykkäystä

mitenköhän tämä patenttijulkaisu

eroaa Modulightin menetelmästä

Ainakin se on selvää, että tuo K-Laser on jättänyt leikin sikseen, kun documentsin alta löytyy kirjaus 7.3.2019 Abandonment. Ehkä rahat tai tietotaito loppui kesken USPTO:n kanssa peistä vääntäessä.

No nyt tulee aikamoista bu**ttiä. Sanoisin, että aika harvassa on ne yritykset jotka vaativat esim yli 120pv ehtoa. Ja mikä tahansa se onkin, niin kyllähän se pitää maksaa aikataulussa eikä “silloin kun huvittaa”. Näin velvoittaa jo laki.

Jos olen Modulightin tarinan oikein ymmärtänyt, niin isot asiakkaat nimenomaan haluavat tehdä yhteistyötä yhtiön kanssa, ei silloin sanella törkeän pitkiä maksuehtoja.

Sanoisin näin, että saatavat on huolestuttavin yksityiskohta tässä keississä. Jos myyntisaatavien kiertoaika on 9kk, niin siellä on joko a) yksi tai useampi iso asiakas kassakriisissä, b) Modulightilla ja yhdellä tai useammalla asiakkaalla on iso käsitysero siitä, milloin tuotteen/toimituksen voi laskuttaa tai c) Modulightin myyntitiimi on vaan yksinkertaisesti todella huono neuvottelemaan.

Mieluusti kuulisin perusteluita, jos joku on sitä mieltä, että nämä kaikki vaihtoehdot ovat väärin.

33 tykkäystä

Yhä harvemmassa olisi ollut varmaan parempi sanamuoto, mutta trendi on se, että pitkä maksuaika (esim. 90 päivää) on hyödyllinen, kun suunnitellaan tulevaa kvartaalitaloudessa. Ja samoja pitkiä maksuaikoja toki tarjotaan kaikille yhteistyökumppaneille riippumatta siitä, kuinka tärkeänä kukin nähdään.

2 tykkäystä

Myyntisaamisissakaan tracki ei näytä huonolta mutta pianhan tuo nähdään. Olisko siellä jonkun isomman toimijan vuosittainen country club jäsenmaksu kanissa ![]()

11 tykkäystä

Jos aletaan isolla volyymilla tekemään tuotteita 2v sisällä, jolloin omatkin kustannukset nousevat kattoon, niin meneekö antirahat kokonaisuudessaan käyttöpääoman rahoitukseen, jos myyntisaamisten kiertoaika on tällä tasolla? Vai johtuuko nämä kenties vain ylityöllistetystä TJstä, joka on hoitanut myynnin ja markkinoinnin lisäksi myös listautumisprosessia sekä kaikkia muita TJn vastuita? Jälkimmäinenhän on hoidettavissa, kunhan TJllä on aikaa kouluttaa tulevat tiimiläiset.

4 tykkäystä

Myyntisaamisten kiertoaika ei todennäköisesti jatkossa ole ongelma, koska ne voi aina rahoittaa ja /tai luottovakuuttaa. Saavat rahat tilille 70-100 % rahoitusasteella riippuen asiakkaasta ja palvelun tarjoajasta. Tämä ongelma pitäisi olla hoidettavissa, ellei sitten toimialalla ole sellaisia kaupankäyntitapoja tai asiakkaita, jotka tekevät tämän rahoitusmallin mahdottomaksi.

7 tykkäystä

Käyttöpääoma = myyntisaamiset + vaihto-omaisuus - ostovelat - saadut ennakot.

Annista saadut varat eivät siis sellaisenaan muuta käyttöpääomaa, mutta niitä voidaan siihen käyttää. Tämä tarkoittaisi myyntisaamisten kasvattamista (eli maksuajan pidentämistä), vaihto-omaisuuden kasvattamista (mm. varaston kasvattamista), ostovelkojen maksamista, luopumista ennakkomaksuista.

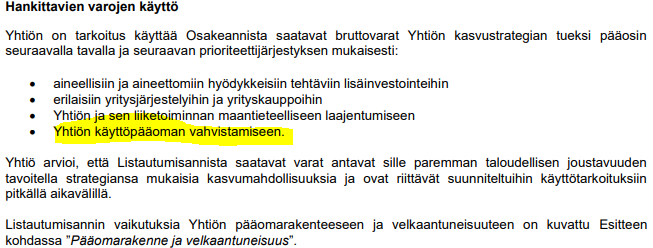

Antiesitteen sivulla 29 on kerrottu, että annista saatuja varoja voidaan käyttää käyttöpääoman vahvistamiseen. Samalla on kuitenkin annettu prioriteettijärjestys. Tämä tarkoittaa, ettei kaikkia antivaroja voida sijoittajia pettämättä käyttää käyttöpääoman vahvistamiseen.

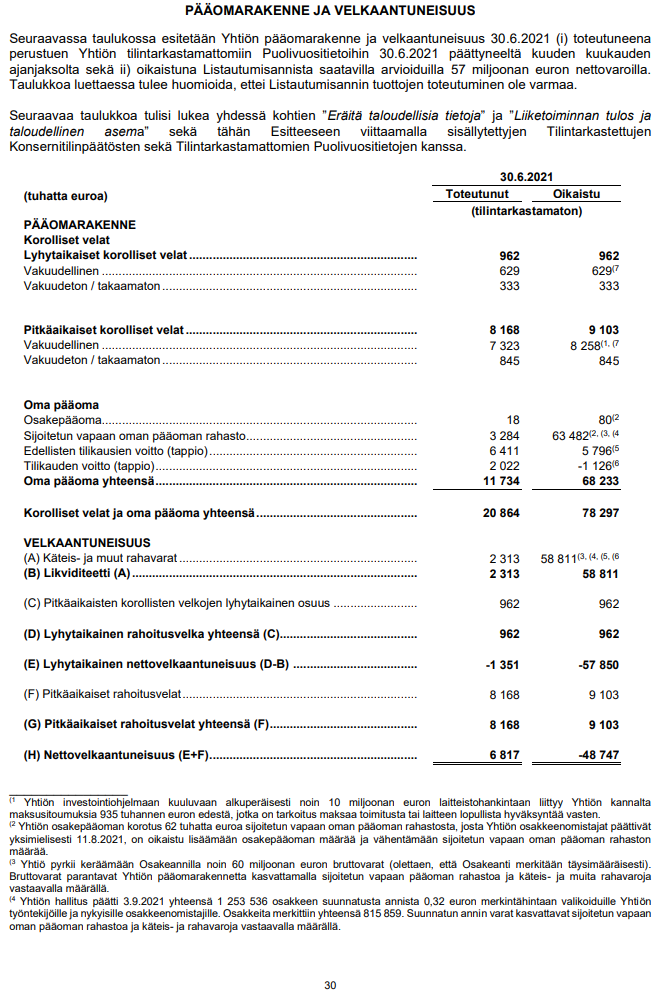

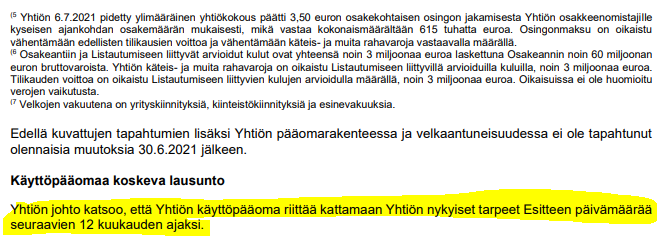

Sivulla 30 on esitetty pääomarakenne ja sivulla 31 mielenkiintoinen lausunto käyttöpääoman riittävyydestä.

Käsittääkseni tuo lausunto tarkoittaa, että käyttöpääomaa ei ole tarvetta kasvattaa seuraavan 12 kuukauden aikana (esitteen päiväys 17.9.2021). Mutta toisaalta ei luvata olla kasvattamasta käyttöpääomaa.

20 tykkäystä

Tätä hainkin, että alkaako 3 ison projektin ramp-up vaiheessa kassa uppoamaan käyttöpääomaan.

Ramp-up vaihehan alkaisi varmaan H2/2023 - H2/2024, riippuen miten noita alettaisiin myymään ja valmistamaan, joten menee kauas 12kk taakse.

3 tykkäystä

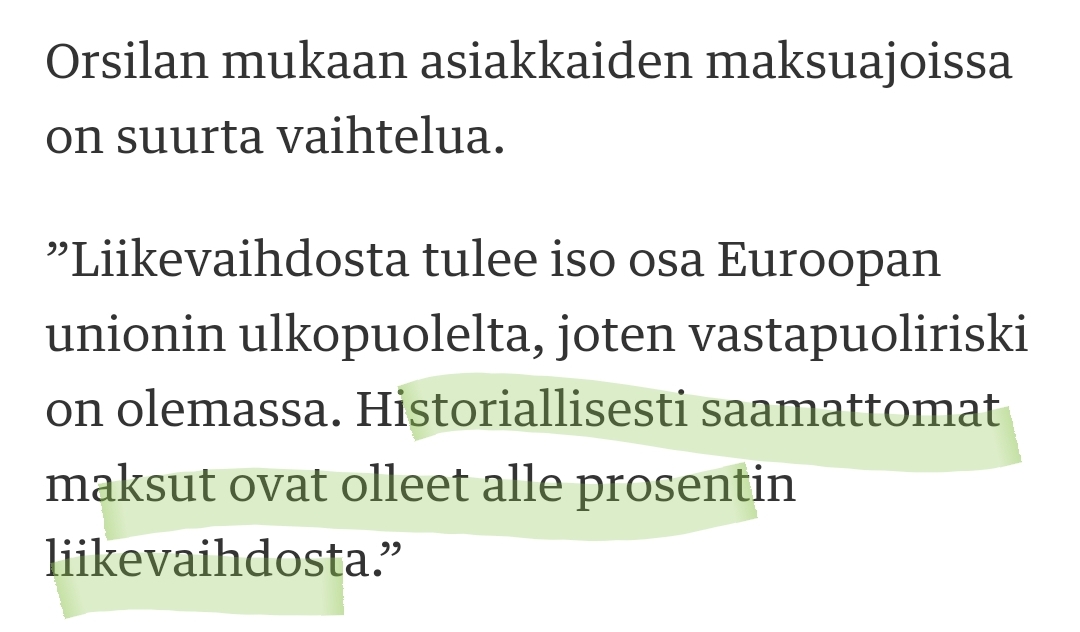

Yhtiön kommentit siitä, miten historiassa saatavat ovat siirtyneet luottotappioiksi alle 1%:n osuudella on suhteellisen irrelevantti tässä vaiheessa.

Saatavien paisuminen on alkanut räjähdysmäisesti vasta vuonna 2019, tätä aiemmin kiertoaika ollut noin. 70 päivää. Saatavat ovat tuosta 2019 alkaen paisuneet todella huolestuttavalla trendillä ja bisnes sitoo todella paljon käyttöpääomaa/vaihtoehtoisesti olisi tarvetta alaskirjauksille, joka ei sekään ole varsinaisen kilpailuetu IPOssa.

En vain jaksa itse uskoa, että maksuehdot olisivat todella luokkaa 300 päivää netto. Olen itse töissä helsingin pörssin yhdessä isoimmassa yhtiössä ja pitää paikkaansa, että sanelemme ehdot pienemmille varsin tylysti, mutta maksuehto muistaakseni oli 60 päivää netto. Ollaan vielä todella kaukana siitä, että lähestyttäisiin 300 päivää.

23 tykkäystä

Factoring ei ole mitään halpaa hommaa (myyjä on kuitenkin pieni yhtiö), joten ebit% ottaa karua osumaa jos saatavat myydään esim 90% kirja-arvosta

6 tykkäystä

Pieni ajatusleikki IPOon osallistuville.

Paljonko olet valmis maksamaan Modulightin osakkeesta (nykytiedoin) pörssin puolella olettaen ettet saa annissa haluamaasi määrää osakkeita?

- Alle 6€

- 6 - 6,99€

- 7 - 7,99€

- 8 - 8,99€

- 9 - 9,99€

- 10€ tai enemmän

0 voters

18 tykkäystä

Olen etsinyt Modulightin toiminnan skaalautumisen mahdollisuuksia. Mitä mieltä olet seuraavista skaalautumisen mahdollisuuksista?

- Kehitetyt lasertekniikat voidaan monistaa eli skaalata muille toimialoille. Samaten pohdin, että voiko todella helposti monistaa laserrivitekniikkaa ja ruuvata laserosat toisen toimialan laitteeseen?

- Laitekaupan päälle tulee ylläpito- ja tukimaksut, skaalautuva lisenssimaksu 2-20 % asiakkaan liikevaihdosta.

- Skaalautuvan pilvipalvelun potentiaali myös vanhoille tuoteille.

- Asiakasnimissä löytyy myös kuluttajatuoteyhtiöiden nimiä - onko tässä jopa massatuotteiden skaalaus-potentiaalia?

En vielä löytänyt tietoa, että skaalautuuko tuotantotilat miten helposti?

1 tykkäys

Onko noita myyntisaamisia kommentoitu johdon toimesta missään esittelyissä, haastatteluissa tms., tai onko joku laittanut jopa ihan kyselyä firmalle sähköpostiin? Listautumistallenteen katsoin ja siinä ei tullut mielestäni millään tavalla vastaan. Vernerin haastattelu vielä katsomatta.

11 tykkäystä