Muutama sekalainen huomio Modulightin historiasta.

ranskalainen puolijohdeyhtiö Picogiga sijoitti v. 2000 yhtiöön ja sai 40 %:n omistusosuuden

“In October 2000, French semiconductor company, Picogiga, made a capital investment in Finish opto start-up company Modulight Inc, in exchange for a 40% share of Modulight.”

Picogiga konkurssiin marraskuussa 2002.

“Picogiga declared bankruptcy at the end of November 2002. Soitec SA, a French manufacturer of silicon-on-insulator wafers, purchased selected assets from Picogiga.”

Patenteista

Modulightin patenttiohjelman ensisijainen tavoite on kattaa ensisijainen kohdemarkkina-alue Yhdysvallat. Tavoite on myös laajentaa sitä myös muille kohdemarkkinoille. (Esite, s. 14)

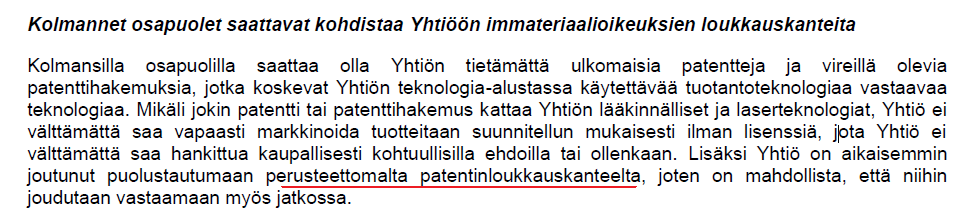

Esitteessä mainitaan, että Modulight on joutunut aikaisemmin puolustautumaan perusteettomalta patentinloukkauskanteelta. (Esite, s. 15)

Miten Modulight on aiemmin pyrkinyt erottautumaan markkinoilla ja rakentanut brändiään?

Yksi esimerkki Journal of Business Market Management -lehden artikkelissa vuodelta 2014. Tarkastelussa kolmen suomalaisen pk-yrityksen (K-Patents, Modulight ja Genelec) brändin rakentaminen

Laseriteollisuus on erittäin keskittynyt. Neljän suurimman yhtiön (saksalaiset Trumpf, Rofin-Sinar, IPG Photonics ja yhdysvaltalainen Coherent) yhteenlaskettu liikevaihto muodosti yli 60 prosenttia kokonaismarkkinoista (Viittaus: Overton et al. 2014) (Uusitalo, s. 364)

Modulight markkinoi laseria ratkaisuja kahden myyntiyhtiön ja maailmanlaajuisen verkoston kautta viidelle mantereelle ja yli 20 maassa. (s. 364)

Modulight tarjoaa vahvaa teknistä tukea ja asiakaspalvelu on joustavaa. ISO-sertifioitu lasereiden toimittaja, jonka tuotteet kestävät vaativissakin olosuhteissa. (s. 365)

Lisäksi erittäin kilpailuilla lasermarkkinoilla Modulightin SparkLight erottui teollisen muotoilijan suunnittelemalla tunnistettavalla tuotebrändillä. (s. 365)

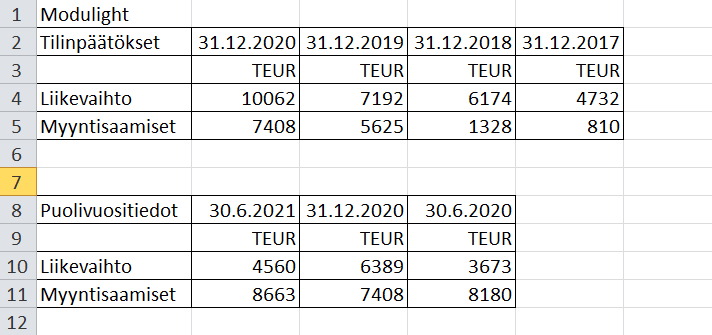

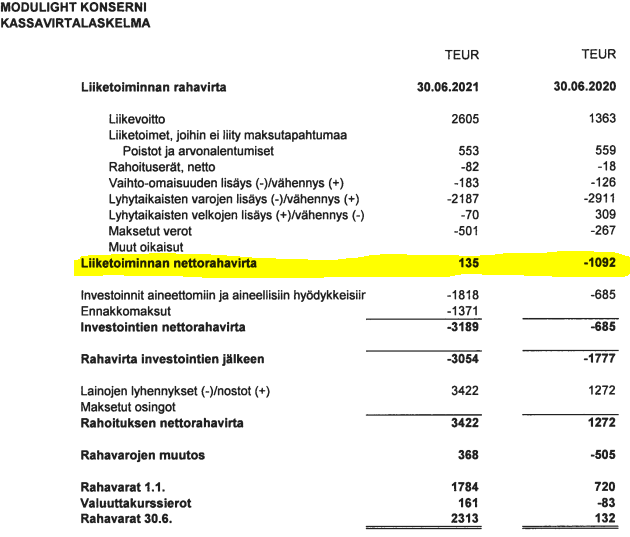

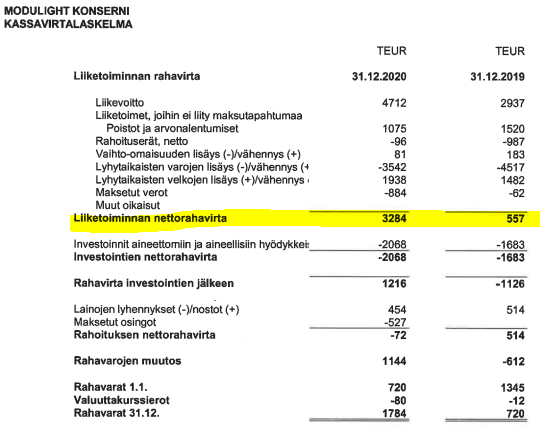

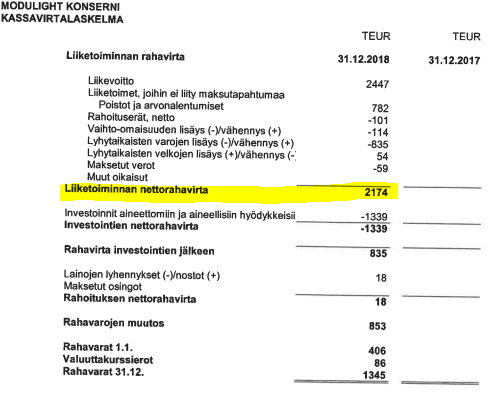

Aiemmin jo keskustelua Modulightin myyntisaamisista.

Esitteessä, s. 10 myönnetään pitkät maksuajat:

“Useat Yhtiön asiakkaat ovat suuria, monikansallisia yhteisöjä, ja niillä on pitkät maksuajat, mikä saattaa hidastaa myynnistä saatavan kassavirran hyödyntämistä Yhtiön operatiivisessa toiminnassa.”

Aihe sai eilen myös Kauppalehden uutisoimaan Modulightin myyntisaamisista:

“Yhtiön viime tilinpäätöksessä myyntisaamisten kiertoaika oli 292 päivää”

"Orsilan mukaan asiakkaiden maksuajoissa on suurta vaihtelua. ”Liikevaihdosta tulee iso osa Euroopan unionin ulkopuolelta, joten vastapuoliriski on olemassa. Historiallisesti saamattomat maksut ovat olleet alle prosentin liikevaihdosta.”

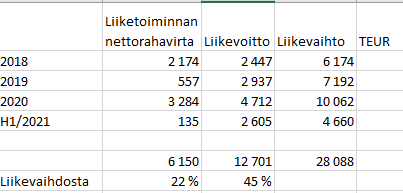

Lähdin tutkimaan aiempien vuosien luvuista löytyykö sieltä mainittua suurta vaihtelua.

“Modulightin patenttiohjelman ensisijainen tavoite on kattaa ensisijainen kohdemarkkina-alue Yhdysvallat. Tavoite on myös laajentaa sitä myös muille kohdemarkkinoille. (Esite, s. 14)”

“Modulight markkinoi laseria ratkaisuja kahden myyntiyhtiön ja maailmanlaajuisen verkoston kautta viidelle mantereelle ja yli 20 maassa. (s. 364)”

Elikkä ne aikaisemmat keksinnöt, joita haettiin patenttia vain USA:sta, niin niiden päivämäärät kaiketi menneet umpeen hakea laajempaa aluetta, mutta tulevaisuudessa mahdollisesti tehtävien patentit sitten pitää olla laajempia.

En löytynyt noista tilinpäätöksistä tarkempia tietoja. Mainitaan vain "Yhtiön markkinointi suuntautuu lähes yksinomaan Pohjois-Amerikkaan mutta vientiä on myös muihin maanosiin.

2020 tilinpäätöksessä s. 2 viitataan kasvuun lääketieteen alueella ja järjestelmätuotteiden osalta. Lisäksi mainitaan “koronasta huolimatta yhtiö sai voitettua uusia Fortune 500 -asiakkuuksia ja vieläpä poikkeuksellisen nopeilla myyntisykleillä. Yhtiö tekee nyt yhteistyötä monen lääkeyrityksen kanssa syöpä- ja muiden lääkkeiden laserien toimittamisesta” https://www.modulight.com/investor-materials/Modulight%20Virallinen%20Konsernitilinpäätös%202020.pdf

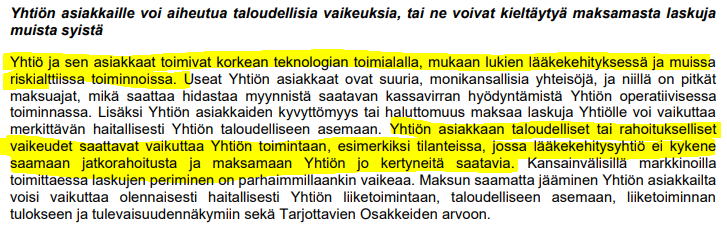

Jos useat yrityksen asiakkaat ovat suuria lääkeyrityksiä, eikä pieniä, niin ei pitäisi olla tätä ongelmaa “jossa lääkekehitysyhtiö ei kykene saamaan jatkorahoitusta” tai saatavien kanssa

@Real, “Useat Yhtiön asiakkaat” ei välttämättä tarkoita, että suurin osa myyntisaatavista olisi näiltä asiakkailta. Lääkekehitysyhtiöt voivat olla myös pieniä ja niillä on suuri todennäköisuus epäonnistua tuotekehityksessä.

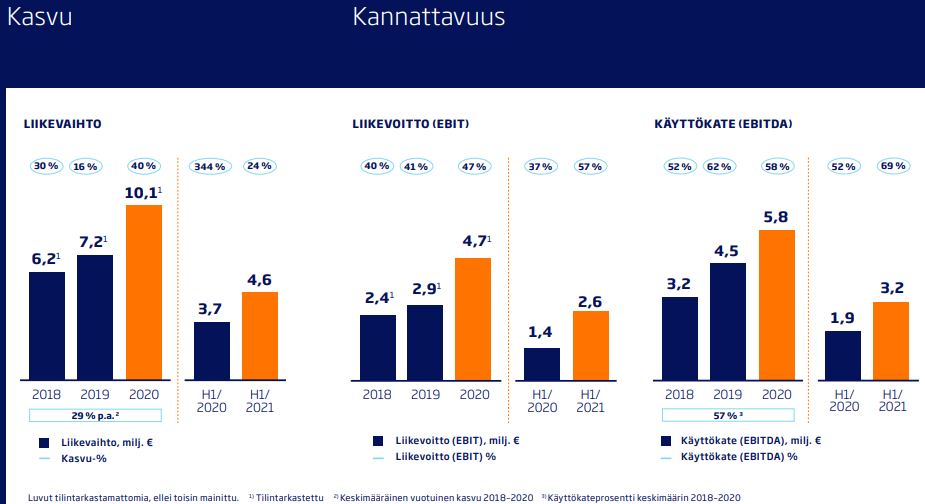

Modulight näyttää hyvin kannattavalta kirjanpidossa, mutta…

Riippuu innovaatiosta, jos on Todella tärkeä jne niin maksavat jopa merkittävän allekirjoitusmaksun (down paymentin), ja toinen ääripää, että joutuu itse maksamaan lähes koko kehityslystin, kumpaakin näkee,

bioalalla olen nähnyt, että ilman IPR:ää ei pääse edes hissipuhetta pitämään, se on ennakkoehto, ja sitten on sellaisia, ettei yritys osta ulkopuolelta mitään, vaan kaikki pitää tulla omasta tuotekehityksestä, tämä jälkimmäinen ei ole kovin yleistä enää

Tuossa yllä viittasin siihen organisaatioon, joka hoitaa isossa korporaatiossa varsinaiset tilitykset. En tuohon, mitä mistäkin ollaan valmiita maksamaan. Sinällään tilanne voi olla se, että ne, jotka sopimuksen solmivat ja ovat sitä mieltä, että iso downpayment kuuluu asiaan, olisivat sitä mieltä, että rahat kuuluu maksaa heti, mutta se tilitysorganisaatio sitten hidastelee asian suhteen. Todellisuus sitten jotain tuolta väliltä eli monta välikättä, jotka kumuloituu.

Jos bioalan asiakasyritys on todella kiinnostunut, ja on kyseessä heille hyvin tärkeä asia, niin IPR asiat hoidetaan yrityksen ylimmässä johdossa, joka delegoi asiaa tehokkaasti organisaatiossaan,

tällainen tilanne on hyvä, tuotekehitys tms osasto joutuu raportoimaan johdolle, joka seuraa tilannetta, ja se tuo sopivaa painetta tuotekehitys tms osastolle, ja näin ei tuotekehitys- ja tilityspuoli ei vitkastele, vaan priorisoi

Mitäs luulette tuleeko modu inderesin seurantaan? IPO-raporttia ei tullut, sellainen voi mahdollisesti olla Danskella… mutta välillä on ollut kai niinkin että yhtiöseuranta alkaa sitten ekan kauppapäivän jälkeen… ainakin tämä firman esittelytilaisuus oli “inderesin lavalla” ja Yu laittoi modun yhtiösivun heti pystyyn

Ja samalla aloitti myös Ilveksen yhteistyökumppanina, oli yhteinen julkitustilaisuus molemmista samaan aikaan. “Ei kaikkia munia sanaan koriin” Itse jälkikäteen mietin, liittyikö tämä osittain IPOon kun firma ei juuri näy kuluttajille muutoin.

Mikäli yrityksellä on tarpeeksi paljon kilpailukykyä ja markkinajohtajuutta niin silloin yrityksellä on myös hinnoitteluvoimaa sanella hinnat ja maksuehdot. Modulightin näkövinkkelistä katsottuna ei ehkä ole niin. Toisaalta Modulightin marginaalit puhuvat aivan toista kieltä. Jos nakkikioskin asiakkaana on Fortune 500 yritys niin tietty nöyryys on jopa suotavaa.

“Ja samalla aloitti myös Ilveksen yhteistyökumppanina, oli yhteinen julkitustilaisuus molemmista samaan aikaan. “Ei kaikkia munia sanaan koriin” Itse jälkikäteen mietin, liittyikö tämä osittain IPOon kun firma ei juuri näy kuluttajille muutoin.”

Kun kohdemarkkina on USA ja vielä B-to-B niin, että tehdään näin, hieman itselläkin käy mielessä IPO ja tuulipuvut, olisi vaikkapa sponsannut jenkeissä olevaa suomalaista urheilijaa

Ei kai kuluttajalle näkyminen tosiaan ole se ykkösasia. Jääkiekon tms. sponsoroimiseen rahan työntäminen on minusta pelkkää tuhlausta, erityisesti täällä kotimaassa, vaikka summat olisivat pieniä.

Aivan, suomalainen pikkufirma ei voi sanella tiukkoja maksuehtoja Fortune 500 -yrityksille, vaikka ne kuinka arvostaisivat sen palveluksia. Pitänee melkein tyytyä siihen, että maksavat, kun huvittaa.