Aspo on onnistunut parantamaan tulostaan neljä kvartaalia putkeen. Vaikka näkymät ovat vakaat, yhtiö joutuu jatkuvasti pyristelemään sen kanssa, miten se pystyy eliminoimaan raaka-aineiden hintojen nousut ja osittaisen raaka-ainepulan.

Varustamopuolella yhtiö nauttii kuljetusten suuresta volyymista, mutta koronan toipumisvaiheen jälkeinen voimakkain kysyntäpurskahdus voi olla pian ohitse.

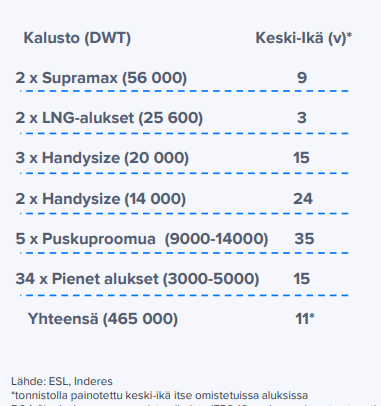

Nyt ESL Shipping porskuttaa mainiosti. Muun muassa SSAB:n terästen hovikuljettajana tunnettu ESL on pystynyt ainakin syyskuun loppuun saakka viemään nousseet polttoainekustannukset kuljetushintoihin.

Tämä johtunee pitkiin sopimuksiin liittyvistä ehdoista. Samaan aikaan kuljetuksille on ollut kysyntää: terästä ja puutavaraa virtaa maailmalle.

ESL:n hyvää suoritusta korostaa se, että yhtiön aluksilla on ollut paljon telakoitumispäiviä niihin tehtyjen ympäristöinvestointien johdosta.

Muutoinkin toimintaympäristö on ollut osin hankala muun muassa satamien ruuhkaisuuden takia.

Hyvän kysynnän ja oman toiminnan notkistamisen myötä myös Telko on hyvässä vedossa. Sen valikoimiin kuuluvat muoviraaka-aineet, teollisuuskemikaalit ja voiteluaineet.

Tukkutoiminnan ongelmana voi olla jatkuva raaka-ainepula. Myös raaka-aineiden hintojen kompensoiminen lopputuotteissa voi olla hankalaa. Tässä Telko on ihme kyllä ainakin toistaiseksi onnistunut suhteellisen hyvin.

Osavuosiraportin mukaan Telko-liiketoiminnassa jatkunut liikevaihdon voimakas kasvu nosti kolmannen neljänneksen liikevoiton kaikkien aikojen korkeimmalle tasolle.

Aspon toimialoista Leipurin on pienin. Se toimii Suomessa, Venäjällä, Baltiassa, Ukrainassa, Kazakstanissa ja Valko-Venäjällä.

Leipurinin elämässä ei ole hurraamista, vaikka viime aikoina on näkynyt käännettä parempaan. Leipurinin liikevaihto kasvoi kolmannella neljänneksellä 14 prosenttia ja oli 27,7 miljoonaa euroa, liikevoittoa kertyi 0,6 miljoonaa euroa.

Venäjällä, missä on tapahtunut rakenteellinen myynnin siirtymä päivittäistavarakaupan omiin leipomoihin, Leipurinin liikevaihdon kehitys on ollut vaatimatonta.

Myös pandemia vaivaa. Sen vaikutukset ovat merkittäviä erityisesti Baltian maissa, Venäjällä ja IVY-maissa.

Leipurinin kohtaloa on palloteltu Aspossa pitkään. Listataanko se, myydäänkö vai pidetäänkö omassa leirissä? Tällä hetkellä Leipurista ei saisi kovinkaan kummoista hintaa tai arvostusta irti.