Tj Jansson sanoi äsken Sijoittaja 2023 -lavalla tavoitteeksi kasvattaa Telkosta puolen miljardin business. Olisiko listaaminen siitä seuraava askel? Miten todennäköistä mielestäsi tämä on?

5 tykkäystä

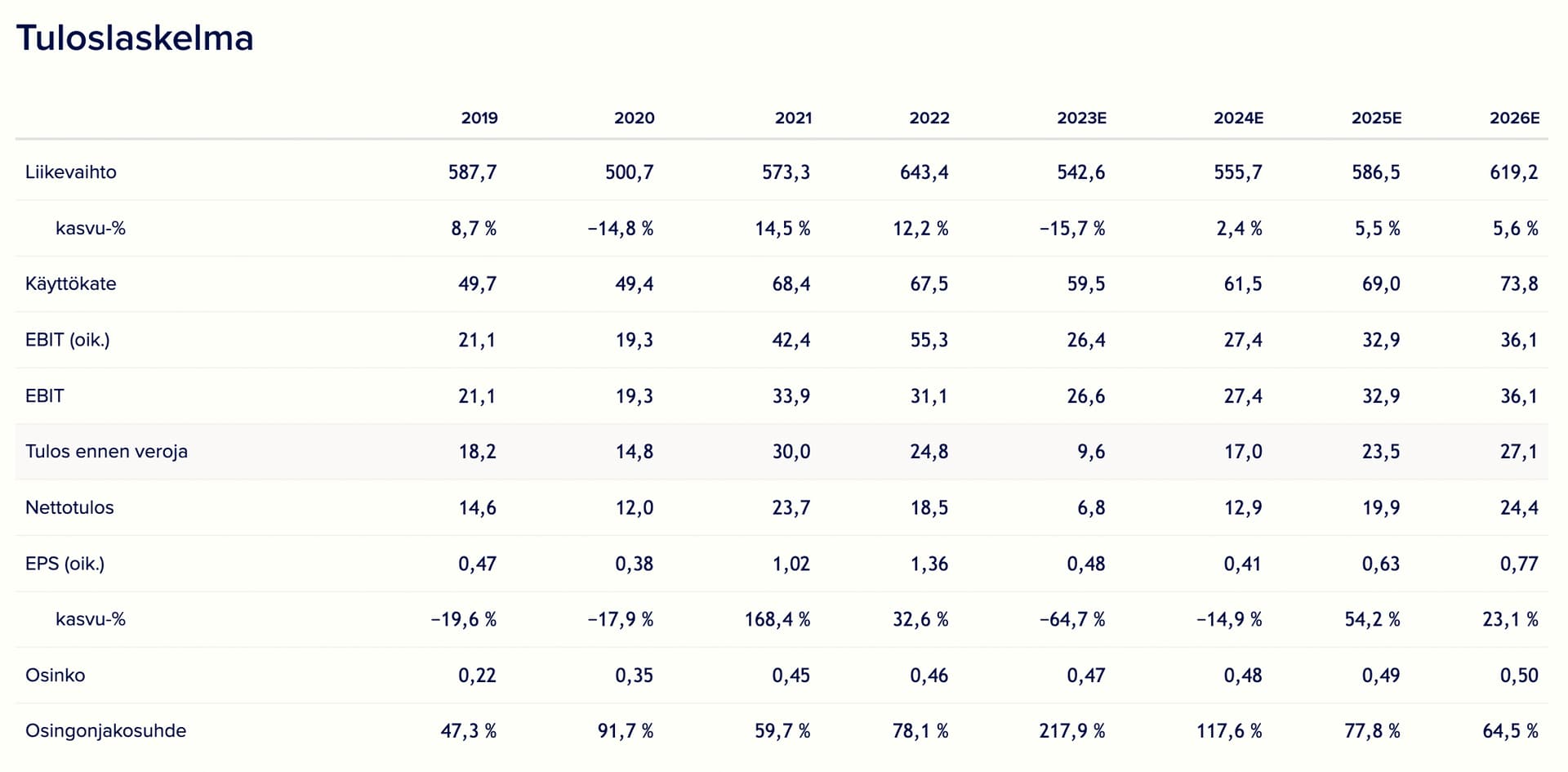

Toimitusjohtajan ei tuossa esityksessä kertonut tälle tavoiteaikataulua, ja tämä on tietysti olennainen muuttuja kun mietitään tavoitteiden realistisuutta. Tänä vuonna Telkon liikevaihto on meidän ennusteilla hieman vajaa 200 MEUR, joten tuohon 500 MEUR tavoitteeseen vaaditaan reilu 300 MEUR:n edestä uutta liiketoimintaa. Tähän pyritään yhdistelmällä orgaanista kasvua ja yrityskauppoja. Meidän arvion mukaan Telkon orgaaninen kasvu mukailee kokonaismarkkinan kasvua, jonka arvioimme olevan 5 %:n luokkaa (tarkemmat perustelut laajassa raportissa). Näin ollen pitäisi yritysostoihin allokoida arviolta 100 MEUR pääomaa (Telkon viime vuosien yritysostokohteiden keskimääräinen EV/Sales-kerroin ~0,4x), jotta seuraavan 5 vuoden aikana tuohon päästäisi. Nykyinen kassavirtaprofiili huomioiden en näe, että tällaista määrää pystyttäisi Telkoon investoimaan samalla, kun ESL:ssä on käynnissä mittava investointiohjelma. Toki mitä pidemmälle tulevaisuuteen katsotaan, niin sitä todennäköisemmältä 500 MEUR:n liikevaihtotavoite näyttää.

Tuohon Telkon listaamiseen en taas oikein usko. Aspon päivitetty strategia nojaa sarjayhdistelijän liiketoimintamalliin, jonka keskiössä on omistaa vahvaa kassavirtaa tuottavia ja pääomakevyitä liiketoimintoja, joiden rahavirtoja sitten investoidaan aina uusiin yritysostokohteisiin. Tässä mallissa Telko on Aspon näkökulmasta melko kriittinen palanen, joten vaikea nähdä, että yhtiötä tultaisi irrottamaan konsernista.

7 tykkäystä

Aspon toimitusjohtaja Rolf Jansson kertoi yhtiöstään sijoituskohteena Sijoittaja 2023 -tapahtumassa. ![]()

EDIT:

Nordeakin oli antanut kommenttinsa liittyen ESL Shipping vähemmistöosuuden myyntiin.

3 tykkäystä

Aika hyvää osinkoa tämä maksaa, noin 7,5%. Onkohan tämä kuinka vakaalla pohjalla?

Ilmeisesti volyymit laivakuljetuksessa vielä jatkossakin alamaissa, toisaalta myyty kiinteistöjä joista saatu 15me.

1 tykkäys

Yhtiösivulta selviää, että osingonjaksosuhde on meidän ennusteissa peärti 200-100 % 2023e ja 2024. Kuitenkaan tuoreimmassa yhtiörapsassa (Premium) ei mainita osinkoon liittyvää riskiä, joten kaippa tuota voi pitää kestävähkön: sen sijaan ennusteriskit nostetaan pöydälle.

7 tykkäystä

Osinkoennuste perustuu Aspon julkilausuttuun tavoitteeseen maksaa vuosittain kasvavaa osinkoa, ja nykyinen ennusteemme odottaa sentin korotusta viime vuoden tasoon. Tästä johtuen osinko ei ainakaan lyhyellä aikavälillä seuraa tuloskehitystä.

Osinko voidaan maksaa vakavaraisuuden ja maksuvalmiuden rajoissa. Kassavaroja ja omaa pääomaa Aspolla kyllä on osingomaksua varten, mikäli dramaattista pudotusta ei tuloksessa nähdä. Tätä eivät ainakaan omat ennusteemme odota. Toisen olennaisen muuttujan muodostavat investoinnit, joita Aspo pyrkii tekemään ainakin ESL:n vähäpäästöiseen laivastoon sekä Telkon kasvuun yritysostoin. Nämä taas ovat pois osingonmaksusta (tai kääntäen osingonmaksu pois investoinneista). Jos johto ja hallitus (mahdollisesti pääomistajien tuella) näkevät, että nämä varat tuottavat paremmin yhtiön taseessa, niin ei osingonkaan leikkaaminen ole poissuljettu vaihtoehto. Tämä tosin vaatisi myös päivitystä voitonjakopolitiikkaan, joten emme ole tällaista vaihtoehtoa lähteneet arvailemaan.

Muistuttaisin myös, ettei osingon leikkaamisella ole vaikutusta yrityksen arvoon, ellei kassavarojen vaihtoehtoisen käyttökohteen (esim. investoinnit) tuotto eroa sijoittajien tuottovaatimuksesta. Jos varat investoidaan yli pääomien tuottovaatimuksen, kasvattaa osingon leikkaaminen yrityksen arvoa. Vaikutus on luonnollisesti päinvastainen, mikäli varoja hassataan summanmutikassa huonoihin liiketoimintoihin. Kannattaa siis seurata laajemmin Aspon operatiivisen kassavirran kehitystä sekä varojen käyttökohteita pelkän osinkotuoton sijaan, sillä kasvuinvestoinnit kuuluvat oleellisesti yhtiön nykyiseen strategiaan. Nykytasollaan säilyvä osinko nimittäin vastaa vain noin kahdesta kolmasosaa yhtiön tämän hetken markkina-arvoa, joten kasvuinvestointeja tämän arvostuksen perustelemiseksi myös tarvitaan, sillä osinko ei voi kasvaa pitkällä aikavälillä ilman tuloksen ja operatiivisen kassavirran kasvua.

12 tykkäystä

5 tykkäystä

Kasper ja Sauli ovat tehneet uuden yhtiöraportin Asposta. ![]()

![]()

Aspo julkaisee perjantaina Q4-tuloksensa noin kello 8.00. Odotamme konsernin tuloskunnon piristyneen loppuvuonna, mikä johti ennustenostoihin Q4-raportin alla. Ennustemuutokset koskivat pääosin ESL-segmenttiä, jonka loppuvuoden odotamme sujuneen hieman aiempia arvioitamme paremmin. Päättyneen tilikauden 2023 liikevoittoennusteemme nousi täten 4 %.

3 tykkäystä

4 tykkäystä

@Kasper_Mellas jutteli toimitusjohtaja Rolf Janssonin kanssa mm. tuloksesta ja ohjeistuksesta. ![]()

Aspon toimitusjohtaja Rolf Jansson kommentoi liiketoimintojen kehitystä ja lakkojen sekä Suezin tilanteen vaikutusta yhtiöön. Analyytikko Kasper Mellas haastattelee inderesTV:ssä.

Aiheet:

00:00 Q4 kuulumiset

01:09 ESL

02:20 Telko

03:22 Leipurin

04:25 Lakkojen vaikutukset

05:50 Suezin tilanne

07:35 ESL ja OP Infra

08:50 Supramaxit

09:31 Leipurin

10:50 Ohjeistus

2 tykkäystä

Laitetaan analyytikon kommentti tänne kun firma ei vaikuta kiinnostavan ketään ![]()

Osinkoa tulossa 8% nykykurssiin, mikäli kassa kestää ja pitkän aikavälin tuotto vähintäänkin ok kurssin puolittumisenkin jälkeen. Tummemmalla on tuotto osingot uudelleensijoitettuna, huomatkaa osinkojen merkitys😉

Mielenkiintoinen, hyljeksitty osake.

10 tykkäystä

Jahas. Ostettu Telkoon voitelubisnestä Benelux / Ranska akselilta. EV/EBIT 6.2x tasolla. Aspo treidaa 12.8x Inderesin ennusteeseen. Vaikka ostetut liiketoiminnot jatkaisivat tuolla tulostasolla, niin pitäisi olla hyvä keissi. Jos vielä Telko saa tästä mitään synergioita, niin erinomaista. Inderesin SOTP taitaa antaa Telkolle hyväksyttävän kertoimen 14-16x EBIT (hyvä pääomantuotto ja kasvunäkymät).

Lisäksi tämä taitanee tasapainottaa Telkon portfoliota, jossa aiemmin voiteluaineet vähemmistössä.

Hyvää työtä johdolta ja ei muuta kuin uusia yritysostoja taseen sallimissa rajoissa.

10 tykkäystä

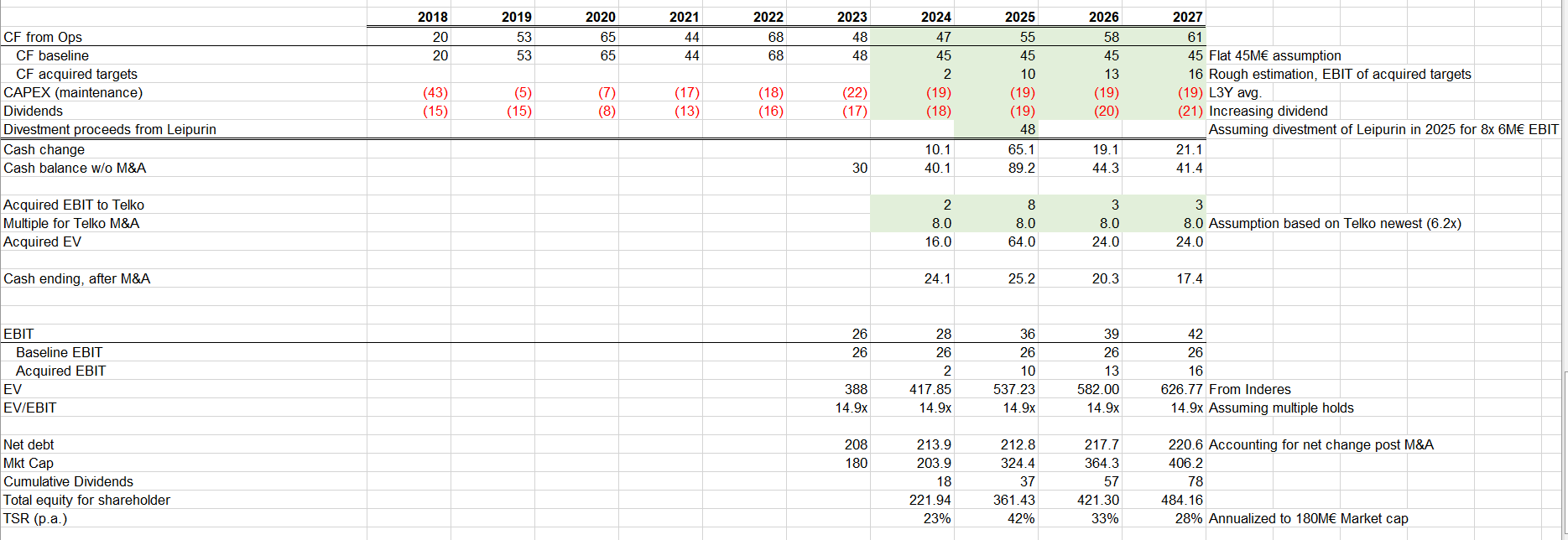

Pidän yhtiön Telko-strategiasta. Tuolla vaikuttaa olevan merkittävää arvonluontipotentiaalia. Jos näitä ostoksia saadaan vastaaviin tasoihin ostettua, yhtiöllä ei tule merkittäviä pääomakuluja ESL / Leipurin, niin tästä voi saada erinomaisen tarinan.

Hyvin karkeaa hahmotelmaa joka konkretisoi potentiaalia.

Jos yhtiö saa nykybisnekselle 45M€ operatiivista kassavirtaa, exitoi Leipurinin 2025 aikana ja allokoi kaiken pääoman osinkojen ja investointien jälkeen Telkon M&A ostoihin ja saa pidettyä arvostuskertoimen nykytasolla, on tässä mahdollisuus ihan merkittävään +20% vuosituottoon.

Tämä nyt tehty hyvin isolla pensselillä, enkä ottanut huomioon mahdollisia pääomatarpeita ESL puolella, muutoin kuin 19M€ CAPEX tasoilla.

Edit: Tuo EV nykyhetkelle siis katsottu Inderesiltä, muutoin laskettu.

7 tykkäystä

Minulle on jäänyt epäselväksi se, miten muodostuu hinta, jonka Aspon saa aluskapasiteettinsa myymisestä pitkäaikaisilla aikarahtaus-sopimuksilla asiakkailleen (kuten teollisuuden yrityksille). Aspon osavuosikatsauksessa viitataan hinnan muodostuksessa mm. kuljetettaviin volyymeihin ja Baltic Dry indeksin tasoon, mutta vaihteleeko pitkäaikaisissakin sopimuksissa hinta BDI:n vaihdellessa vai onko se etukäteen sovittu (eli päivähinta sama riippumatta BDI:n muutoksista aikarahtaussopimuksen kuluessa)?.

Pystyisitkö @Kasper_Mellas avata tuota tarkemmin? Kiitos.

Erityisesti kiinnostaa siis, että missä määrin BDI:n muutoksilla on tulosvaikutusta.

Onko tietoa siitä julkaiseeko Aspo pitkäaikaisten aikarahtaus-sopimustensa kestoja ja päättymispäiviä? En ole löytänyt ainakaan toistaiseksi kyseistä tietoa.

Tässä on Salkunrakentajan juttu Asposta, jossa on lainattu mm. Nordean analyytikkoa Pasi Väisästä.

Alaotsikot:

- Kauppa avaa uusia markkinoita

- Kauppa tukee Aspon strategiaa

”Mahdolliset myyntirahat voitaisiin käyttää uusiin aluksiin. Kaiken kaikkiaan vuosi 2023 oli kuiva-alusten irtolastialalla heikko vuosi, mutta kuiva-alusten riski- ja tuottotasapaino näyttää positiivisemmalta vuodelle 2024. Jatkuva Q1 2024 voi kuitenkin edelleen olla Aspolle vaikea vaikeiden talviolosuhteiden ja ESL Shippingin lakkojen vuoksi”, Väisänen toteaa.

7 tykkäystä

Aikarahtauksella viitataan ESL:n itsensä vuokraamaan kalustoon. Vuoden lopussa tämän vuokrakaluston osuus kapasiteetista oli noin 21 %, joten valtaosa ESL:n liiketoiminnasta pyörii itse omistetulla kalustolla. Pitkäaikaiset sopimukset taas liittyvät Aspon asiakkaidensa kanssa tekemiin kuljetussopimuksiin. Näissä käsitykseni mukaan kuljetushinnat ovat varsin kiinteitä eikä Baltic Dry -indeksin kehityksellä ole olennaista vaikutusta kesken sopimuskauden. Toki jos rahtihinnat nousisivat merkittävästi, voisi tällä olla vaikutusta uusien sopimusten ehtoihin. Merkittävämpi tekijä on arvioni mukaan kuitenkin kuljetusvolyymien kehitys, sillä nämä vaikuttavat alusten käyttöasteisiin ja siten kannattavuuteen pitkässä sopimusliikenteessä.

Tuo BDI:n muutosten vaikutus ESL:n tulokseen tulee yhtiön kahden Supramax-aluksen kautta, sillä nämä operoivat pääosin spot-liikenteessä lyhyillä sopimuksilla, jossa hinta määräytyy pitkälti indeksin kehityksen mukaan. Tässä kannattaa seurata erityisesti Baltic Exchange Supramax -indeksiä, joka paremmin vastaa ESL:n kalustoa. Supramaxit ovat kooltaan selvästi muuta aluskantaa suurempia, mikä kasvattaa näiden tulosvaikutusta. Kovinkaan tarkkaa käsitystä meillä ei kuitenkaan ole siitä, kuinka suuri osa ESL:n tuloksesta kulloinkin tulee kyseisestä alusluokasta. Vuonna 2022 on selvää, että hyvin korkeista spot-hinnoista johtuen Supramaxien osuus ESL:n hurjasta 37 MEUR:n oikaistusta liikevoitosta oli varsin huomattava. Puolestaan Q2’23 yhtiö kommentoi, että Supramaxien tulos painui negatiiviseksi, kun spot-hinnat olivat laskeneet rajusti huipuiltaan. Näistä tiedoista voi karkeasti haarukoida, että kvartaalitasolla indeksivaihteluista johtuva tulosvaikutus voi olla jopa yli 5 MEUR. Paluuta huippukorkeisiin spot-hintoihin tuskin nähdään, joten järkevä oletus lienee, että vaikutus voi olla kvartaalitasolla muutamia miljoonia riippuen indeksihintojen kehityksestä.

En ole itsekään nähnyt, että Aspo kyseistä tietoa julkaisisi.

6 tykkäystä

4 tykkäystä

Nordean analyytikko Pasi Väisänen ei jää laivojen perään itkemään:

Aspo’s Supramax vessels have sometimes been loss making and currently posting a small profit. Ten years ago these Supramax vessels were used for coal transportation but the need for coal in Finland has declined. Vessels were too large for Aspo’s current customer portfolio and the company will focus on Handysize and Coaster vessels in the future.

4 tykkäystä

Kyllä tuo kauppa meidänkin silmään järkevältä vaikuttaa. Nyt pääomat saadaan vapautettua sopivamman kaluston hankintaan, sillä nuo Supramaxit olivat nykyisen asiakaskunnan palvelemiseen liian suuria ja kapasiteetin optimointi siten haastavaa. Aspon julkaiseman tiedon mukaan esimerkiksi viime vuonna Suprat tuottivat vain noin 5 % nyt julkaistun kaupan myyntihinnalle, joka kyllä alittaa meidän tuottovaateen selvästi. Tämä taas kertoo, että järkevä tuloskunto vaatisi spot-hintojen nousua viime vuoden tasoilta.

Mitä tulee tuohon Suprien tulosvaikutukseen, niin lopulta nuo summat olivat selvästi arvioitua matalammat (2022 EBIT 5,7 MEUR ja 2023 EBIT 1,6 MEUR). Voi toki olla, että muu pienempi kalusto hyötyi niin ikään poikkeuksellisen korkeista spot-hinnoista, sillä ylimääräistä kapasiteettia voidaan tarvittaessa myydä markkinoille. Kysyntä oli vuosina 2021–2022 kovaa ja kapasiteetista pulaa, joten ESL on saattanut saada poskettomankin kovia hintoja sopimusliikenteestä yli jääneellä kapasiteetillaan. Jatkossa spot-hintojen vaikutuksen pitäisi kuitenkin laskea, vaikka vastaavissa poikkeustilanteissa voi reipasta heiluntaa ESL:n tuloksessa edelleen näkyä edellä mainitusta dynamiikasta johtuen.

Vaikka tuloksen volatiliteetin pitäisi laskea, ei ESL:n tuloskehityksen ennakoinnista silti helppoa tule. Kuten logistiikassa yleensä, hinnan ohella kapasiteetin käyttöasteella on merkittävä vaikutus kannattavuuteen, sillä yksittäisen kuljetettavan tuotteen marginaalikate on lähellä 100 % (mikäli aluksessa on vapaata tilaa). Kun kulurakenne on pääosin kiinteää, on tulosvipu varsin raju riippuen kapasiteetin käyttöasteesta. Tuloksen prosentuaalinen muutos voi siten olla moninkertainen liikevaihdon muutokseen nähden. Kapasiteetin käyttöasteisiin ja sopimushintoihin meillä ei luonnollisesti ole näkyvyyttä, joten ennusteriskit säilyvät ESL:n tapauksessa yhä merkittävinä.

10 tykkäystä