Pikaisen vilkaisun perusteella: kiitos ei. Velkaakin näyttää olevan.

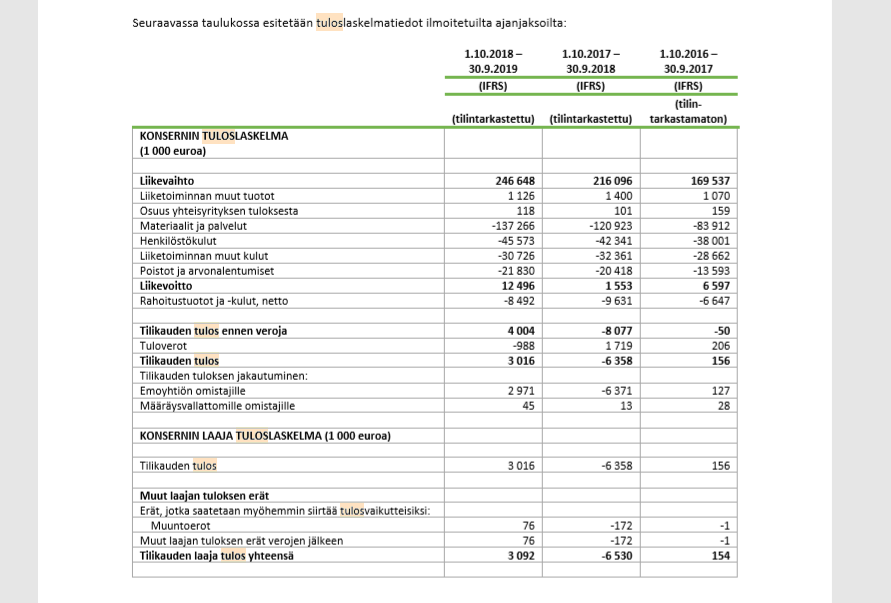

Miten laskit netto tulokseksi 3m€?(1.10.2018–30.9.2019)

Haarukoin jo ennen tietoja p/s lukua ja verrokkien kesken; jopa ääliökalliit Kesko ja Tokmanni ovat halvempia sekä kannattavampia.

5 tykkäystä

Oliko tämän mirrin eilinen listautumisen esittelytilaisuus salaisuus, vai löytyykö se joltain foorumilta? En osallistu, vielä.

Kannattaa huomioida, että yhtiön rahoituskustannukset ovat poikkeuksellisen suuret. Veikkaan, että tyypilliseen pääomasijoitajan tapaan pääomistaja on rahoittanut yhtiötä korkea korkoisilla lainoilla, mikä nostaa rahoituskuluja huomattavasti.

Puhtaasti aikaisempien esimerkkien pohjalta arvioin, että annista saatavilla rahoilla noita lainoja maksetaan takaisin ja rahoituskulut laskee “normaalille” tasolle. Siten P/E-kertoimen laskemista ennen kannattaisi oikaista rahoituskustannuksia. Karkeesti voisi ehkä olettaa yhtiön maksavan markkinaehtoiselle lainarahalle esim. 2-4 %:n korkoa.

Huom. En ole tutustunut kyseiseen yhtiöön tai esitteeseen, tämä vain yleinen huomio.

9 tykkäystä

Hyvä pointti. Nopealla laskulla “best case” tilanne, jossa rahoituskustannukset putoavat 8 miljoonasta nollaan antaa tulokseksi noin 11 000 000 ja

9,35e hinnalla ja osakemäärällä:

-eps 0,34

-pe = 27,5

Edelleen siis melkoisen tyyristä vaikka lasketaan epärealistisella 0-rahoituskululla. Toki ei ihan niin järjetön hinta kuin ilman oikaisua.

5 tykkäystä

Isoimmat investoinnit ja yritysostot lienevät takana, ja seuraavat 5 v lv kasvaa … vähennetään velkaa … ja maksetaan osinkoa. Annissa lafkan markkina-arvoksi tulee 260 - 300 Me. Jos v. 2023 lv 350 M€ ja oikaistu EBITA 10 %, jäänee siitä nettotulostakin. Mutta … nyt pitäisi ostaa kasvuriskiä. Kun vielä pankiiriliikeen yhtiöanalyysikin on varjeltu salaisuus meiltä yksityishenkilöiltä, ei nyt tiistaina vielä pysty innostumaan.

Tässä on suuri riski Rovion kaltaiselle kurssikehitykselle annin jälkeen. Voi pilata monen osakesäästötilin tuotot vuosiksi, jos merkkaa sinne opportunistisesti.

4 tykkäystä

Osaako joku kertoa, miksi noita yhtiöanalyysejä ei saa käyttöön muut kuin instikat? Mikä idea siinä on kun yhtiö listautuu, että piensijoittajalla tätä mahdollisuutta ei ole? Toki itse osaan arvostuskertoimia yms laskea, mutta olisihan se kaikkien “oikeus” päästä näitä analyysejä lukemaan, jos on johonkin sijoittamassa.

9 tykkäystä

roviolla on vaikeuksia kasvaa kaikilla markkinoilla, mutta mm ja norja, eihän siellä köyhät ole kyykyssä. lisää esim. tanska, entäs hollanti. En tiedä enkä osaa sanoa, että mikä on kilpailutilanne siellä. Entäs kiina ja venäjä, joiden puudeleille isorikkaat haluavat parasta mahdollista? Kiinassa laatutietoisuus on erinomaista, rikkaat maksavat 10"enemmän laadusta (eli merkkituotteesta) kuin toisessa paikasta olevasta samasta tuotteesta koska kopio. Kiinan markkinoille voisi olla hyvä juttu, että on oma tuotemerkki. Ruokajuttuun en pysty sanomaan mitään, paitsi että jos ruuat on tuotettu euroopassa vakuumikasseihin, niin ei näihin puudelit sairastu.

1 tykkäys

6 tykkäystä

Kiinnostus näyttää olevan vähäistä. Epäselvä hinnoittelu, nykyisten omistajien isot myynnit, ei Inderesin raporttia… Itse jätän väliin.

5 tykkäystä

Sama case oli kojamolla ![]() Pidettiin niin epäseksikkäänä kun ay liitot myivät ja ei inderesin raporttia.

Pidettiin niin epäseksikkäänä kun ay liitot myivät ja ei inderesin raporttia.

3 tykkäystä

Ulkkarit himoitsevat suomalaisia kiinteistöjä, mutta todennäköisesti lemmikkitarvikeketju ei houkuttele niitä samalla tavalla. Kojamon P/E on muuten 30 eli ehkä Mustin antihinnoittelussa on lähdetty siitä. Annin menestys riippuu pitkälti kiinnostuksesta Suomen ulkopuolelta.

1 tykkäys

Aika tiuhaan ripoteltu näitä Musti-putiikkeja. Esim. Turun Länsikeskuksessa on laitettu Prisman ja Sittarin yhteyteen, muutaman sadan metrin päähän toisistaan. ![]()

Kojamo lähti nousuun, kun pääsi indekseihin mukaan. Aika korkeassa kulmassa nousseet nämä kiinteistöyhtiöt viime aikoina muutenkin. Itse ostin Kojamoa annista ja pörssistä, mutta Mirri ei sytytä tässä vaiheessa. Ei kyllä Kojamokaan enää näillä hinnoilla…

4 tykkäystä

Instituutioanti kuitenkin päälistan yhtiölle aika pieni, niin omasta mielestäni instikoiden ylimerkintä on aika varma. Loput sitten varmaan kahmitaan yksityissijoittajilta, jos ei ole jo ylimerkitty.

Sampokin mukana Mandatumin kautta, mikä on itselleni hyvä signaali.

1 tykkäys

**Merkintäaika on päättynyt 10.2.2020 klo 16.00.

Eiköhän sieltä jonkinlainen ylimerkintä tullut.

1 tykkäys

Jotenki harmittaa, että tollasilla kertoimilla/hinnan vaihteluvälillä oleva anti ylimerkitään, vaikka ei oo iteltä pois mut näyttää huonoa suuntaa miten antia voi hinnoitella ja vedättää meitä bulleroita ![]()

2 tykkäystä

Noh noh, kaikki bullerot eivät iskeneet kiinni tähän mustin murkinaan.

Saattaa kaduttaa jälkikäteen, mutta en tässä ihan hirveästi potentiaalia nyt vaan nähnyt…

1 tykkäys