No sitähän minäkin! Olen tässä jo hetken yhtiötä tonkinut ja meinannut repiä hiukset päästä kun en keksi miksi tämä on hinnoiteltu näin edulliseksi. Veikkaan että kun kyseessä on pieni yhtiö pienellä markkinapaikalla, niin tämä hinnoitellaan vielä viime vuoden luvuilla.

Muutamia syitä miksi uskon että tämä on räikeästi alihinnoiteltu:

Hox! Tämä ei tietenkään ole sijoitussuositus! Tutki yhtiön funda ja tee päätöksesi itse!

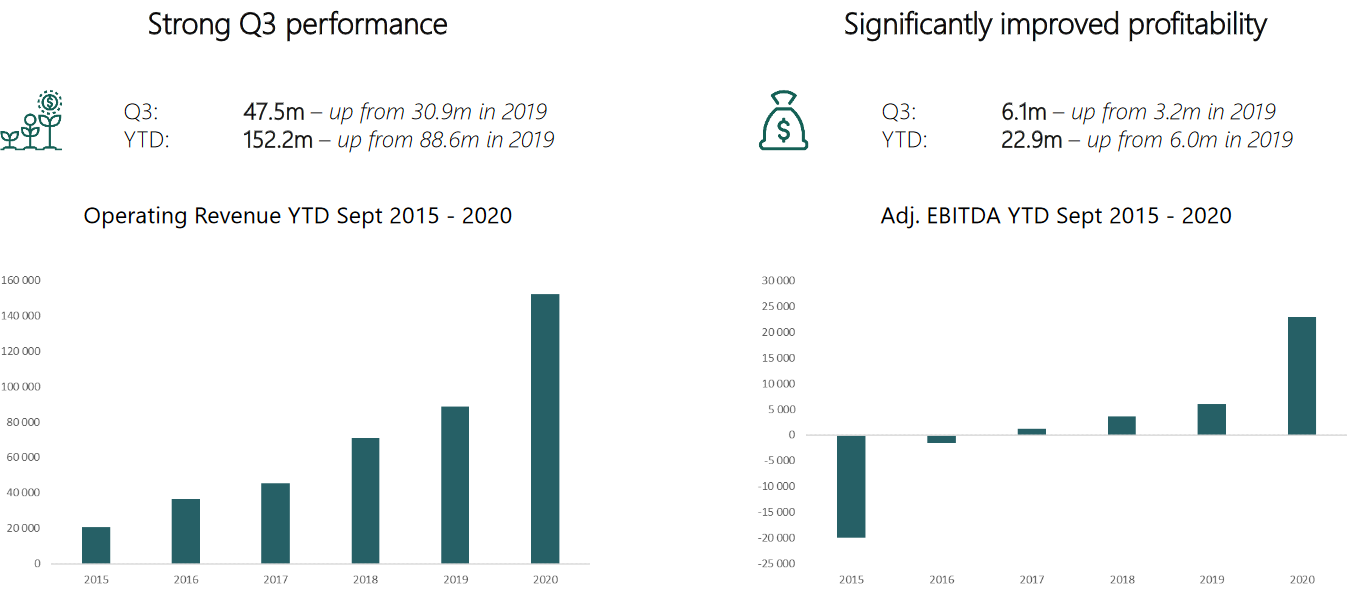

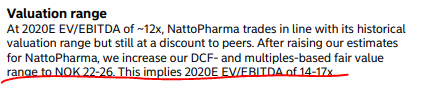

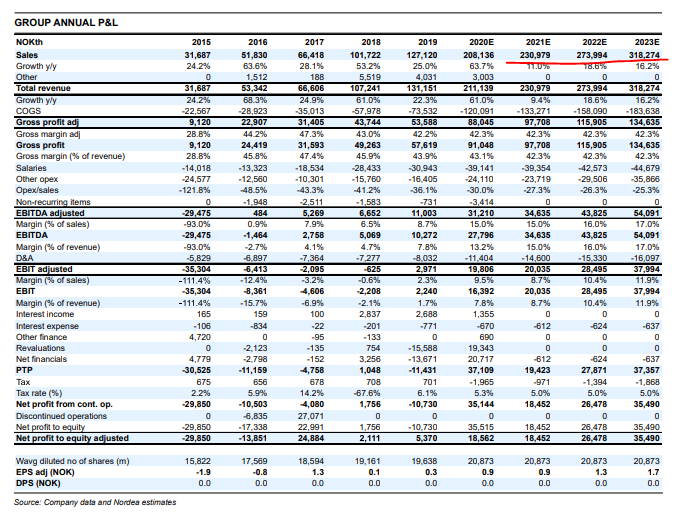

Yhtiön tavoite on tehdä vuonna 2022 350 MNOK liikevaihtoa 20% käyttökatteella. Jos otetaan tämän vuoden ohjeistuksen alalaita (60% liikevaihto, 13% käyttökate), niin kahdessa vuodessa tulee liikevaihtoa +72% ja käyttökatetta +165%! Johdon mielestä kyseiset tavoitteet ovat konservatiivisesti asetettuja. Onko P/E 20 oikea arvostus tämän kaltaiselle yhtiölle?

Yhtiön yksityisen pääkilpailija Kappa Biosciences arvioidaan hinnoitellun tasoon EV/S 4-5. NattoPharma on noin EV/S 1,6. Yhtiön kertoimissa on siis 2,5-3x nousuvaraa pääkilpailijaan nähden.

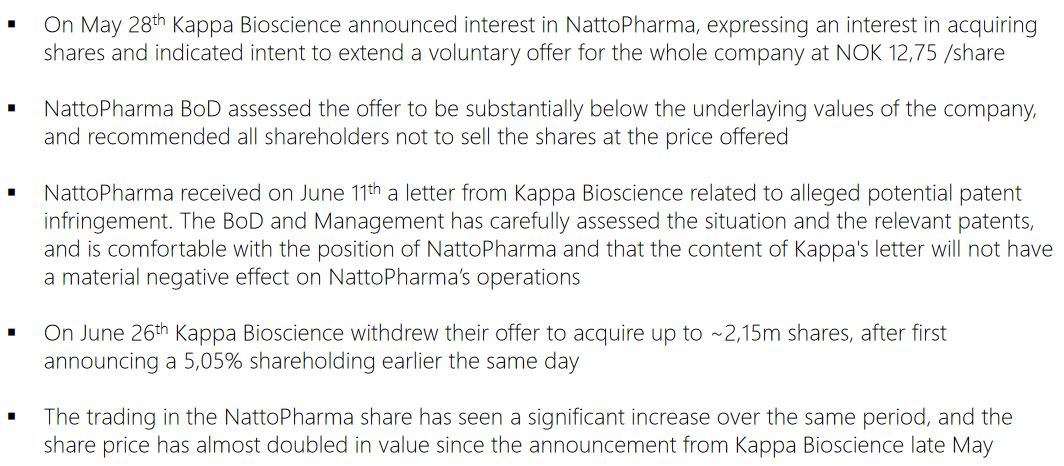

Yhtiö on vihamielisen yritysvaltauksen kohteena. Tällä hetkellä Natto tekee selvitystä että jatkavatko itsenäisenä, tekevätkö fuusion pääkilpailijan kanssa(!) vai pyrkivätkö myymään koko yhtiön Kappalle. Kaikki nämä ovat mielestäni mielekkäitä vaihtoehtoja osakkeenomistajalle.

Yhtiö on alan ainoa pörssilistattu yritys ja selvästi myös erittäin laadukas. Yhtiö on joko markkinajohtaja tai yksi suurimmista, omistaa laajimman patentti- ja IP-salkun, sekä markkinoiden eniten tieteellisesti testatun tuotteen ja vahvimman brändin. Yhtiön tuotteita myydään ympäri maailman, mm. Suomessa:

https://www.puhdasplus.fi/tuote/k2-vitamiini-100µg/

Natto siirtyy 21Q1 yhä vahvemmin Yhdysvaltoihin. Tämä on yhtiön päämarkkina ja odotettavissa on että tämän siirtymän vuoksi tuotannon tehokkuus ja kannattavuus kasvaa entisestään.

Yhtiöllä on uusi “aine” putkessa. Heti kun saavat kliiniset testit valmiiksi (alustavat tulokset kuulemma erittäin lupaavia), niin lähtevät myymään sitä, mahdollisesti tällä kertaa myös suoraan B2C markkinoille hyvällä katteella.

Jos keksitte miksi tämä on hinnoiteltu näin niin kertokaa toki. Minä en vaan keksi