Johdon ja omistajien intressit eivät välttämättä ole puhtaasti rahalliset. Minulle on jäänyt sellainen mielikuva että nykyinen johto ei tule oikein toimeen Kappan kanssa, joten eivät sinne halua myydä. Lisäksi onhan yhtiö jo parikymmentä vuotta vanha ja nyt kun markkinat vaikuttavat olevan korkealla tasolla, niin voi olla heidän mielestänsä hyvä hetki myydä. Jos tulee romahdus niin voidaan kiitää matalalla vuosikausia.

Toki voi olla että heillä on sisäpiiritietoa tulevasta liiketoiminnallisestakatastrofista ja haluavat vain lyödä nopeasti rahoiksi? Puhdasta arvailuahan tämä ihmisten motivaatioiden spekulointi on.

Itse olen hyvin yllättynyt, mikäli ostotarjous menisi läpi. Myyntilaitakin ammottaa tyhjyyttä, vaikka kurssi ylittänyt ostotarjoustason. Eiköhän tästä saada hyvä jännitysnäytelmä vielä aikaiseksi. Itse näkisin parhaana vaihtoehtona, että Nattopharma jatkaisi vielä itsenäisenä kasvamista, jonka myötä uskon, että valuaatiokin nousis enemmän kuin tulemme nyt saamaan tästä tai korotetusta tarjouksesta.

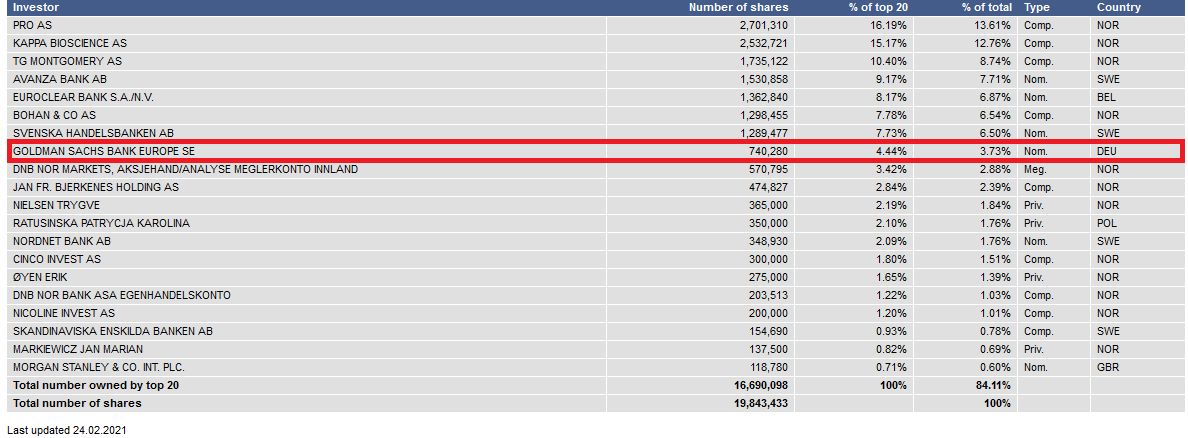

Kappa Bioscience AS has on 18 February 2021 purchased 340,756 shares in NattoPharma ASA. After the transaction, Kappa Bioscience AS has a holding of 3,317,268 shares in NattoPharma ASA, representing 16.72% of the company’s share capital.

Eiköhän jatketa lappujen pitämistä. Kyllä tästä vielä enemmän kun 30 NOK saadaan!

Kuulostaa hyvältä, jos kilpaileva taho käy ostamassa lappuja itselleen yli ostotarjoustason. Eipä ainakaan ole toivoa, että 30 NOK kurssilla tämä lähtisi pörssistä pois. Uskosin, että aika harva yksityissijottajakaan lapuista on otettaan irrottamassa. En ihmettelisi, jos tämänkin foorumin jäsenillä olisi yhteensä n.5% omistus.

Mitenköhän Lesaffre reagoi? Lienee heillekin selvää että ostotarjous ei mene läpi 30 NOK hintaa ja lisäksi Kappa lisää omistustaan yhtiössä. Tuleekohan korotettua tarjousta?

Mutta eipä tuolla niin väliä. Mukavaahan tämä on, kun saa olla tuloskasvajan kyydissä mukana.

Pakko kai tuo on positiivisena nähdä… jatkan lappujen holdausta. Nyt ei irtoo lisää kassasta… on kiinni vaikka missä. QT, Innofactor, Natto… kassa pieni, mutta hyvissä paikoissa…

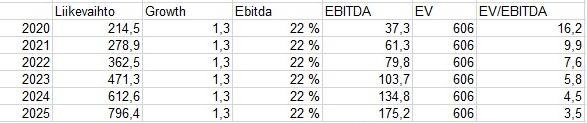

Nopea excel kikkailu käyttämällä 2021 vuoden ennusteiden ylälaitaa myöskin tuleville vuosille. 5 minuutissa kyhätty, joten suosittelen käyttämään tervettä kriittisyyttä tätä katsoessa. Joka tapauksessa, EV/EBITDA -kertoimia katsomalla löytyy vahva syy sille, miksi tämä edelleen mielestäni huomattavan huokeasti arvostettu.

Tuo osuu hieman ohjeistuksen ylälaitaan, mutta toisaalta Nattolla on historiallisesti ollut tapana ohjeistaa alakanttiin. Ei tätä kalliiksi voi haukkua vieläkään ja olen todella iloinen jos/kun nykyinen kauppa kaatuu ja päästään nauttimaan kasvusta vielä pari vuotta 50 NOK vastatarjous kelpaisi myös!

Löytyykö foorumilta tietoa näistä kilpakosijoista, Kappa ja Lesaffre? Missä kokoisia firmoja, miten riittää resursseja kilpalaulantaan? Nopeasti muistelisin että Kappa on melko pieni firma myös?

Käytin tässä 22% EBITDA sekä 30% YoY growth oletusta revenuelle, sen suurempaa tutkimustyötä tekemättä. Laittamassasi screenshotissa tuo 350m revenue odotus on hyvin konservatiivinen ja perustuu base case skenaarioon, joten uskosin sen olevan hyvin todennäköisesti ylitettävissä.

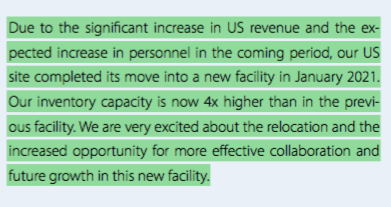

Loman kunniaksi tänään ollut aikaa hieman perehtyä lisää Nattopharmaan ja viimein lukea koko Q4/2020 report läpi vahvistaakseni omaa käsitystä firmasta, sekä sen tulevaisuudesta. Mielenkiintoisina pointteina toki mahtavien kasvu sekä kannattavuuslukujen lisäksi osui seuraavat kohdat:

Itse en ollut sijoittanut yritykseen ennen ostotarjousta, mutta ostotarjouksen tullessa kiinnostuin tutkimaan yritystä hieman enemmän. Lopputuloksena salkkuun on kohtuullinen positio eksynyt. Agressiivisen liikevaihdon kasvun, kannattavuuden sekä markkinakysynnän kasvaessa tämä case muuttunut huomattavasti alkuperäistä kiinnostavammaksi. Yllä poimin muutaman mielenkiintoisen kohdan Q4/2020 osarista. Tammikuussa 2021 USA:ssa muutettu uusiin tiloihin, joka mahdollistaa jopa 4x suuremman varastokapasiteetin. Amerikka toimii myös Nattopharman liikevaihdon suurimpana kontribuuttorina. Jo ennen tätä laajennusta, Q4 aikana varastoa on kasvatettu Q3 lopusta 10% sekä 2019 lopusta 47%. Mielestäni volyymitasolla 4x suurempiin tiloihin muuttaminen osaltaan huokuu itsevarmuutta sekä vahvaa näkemystä markkinakysynnän kasvusta.

Varastokapasiteetin näin vahva kasvattaminen vaikuttaa mielestäni siltä, että tulevalta vuodelta lähdetään hakemaan huomattavasti suurempaa kuin 20-30% kasvua. Mielenkiintoista myös nähdä, mitä nämä “uudet markkinat” ovat, joita Nattopharma targetoi.

Näistä tiedonjyvistä koottuna kokonaisuutena toivon suuresti, ettei Nattopharma vielä poistu pörssistä, eikä varsinkaan näillä hinnoilla

Minusta olisi myös mukavaa saada enemmän analyytikkoseurantaa yhtiölle. Tällä hetkellä vain Nordea seuraa, mutta omasta mielestäni heidän analyysinsa ja ennusteensa ovat varsin varovaisia. Olisi kiva tietää, miten muut analyytikot arvottaisivat yhtiön. Luulisi, että lisääntynyt seuranta voisi purkaa yhtiön mahdollista aliarvostusta. Taitaa kuitenkin olla myös niin, ettei Natto pienen markkina-arvonsa vuoksi ole erityisen kiinnostava kohde myöskään analyytikoille, jolloin yhtiö pääsee/joutuu lentämään tutkan alla.

Nordeakaan ei ole syystä tai toisesta päivittänyt uutta raporttiaan Q4/2020 tuloksen jälkeen. Q3/2020 jälkeen uusi raportti laitettiin heti seuraavan päivänä tulosjulkistuksesta. Joka tapauksessa näyttää Nordean ennusteet olevan hyvin konservatiivisia, mm. vuodelle 2021 ennustettu 231mNOK myyntiä, kasvua tällöin vain n.11% FY2020 lukuihin, joka hieman ristiriidassa Nattopharman omiin 20-30% kasvuestimaatteihin. Toki tämä ennuste nimenomaan Q3/2020 tulosjulkistuksen jälkeisessä analyysissa, olisi mukava nähdä päivitetyt ennusteet.