Tämä on täysin pseudotieteellinen mutukommentti, mutta tässä keississä alkaa nyt olla jotain samaa kuin Huhtamäessä, jonka arvo alkaa lopulta purkautua sinne missä sen pitäisi olla. Neste alkaa treidata tosiaan historiaansa ja pörssiin nähden aika maltillisilla kertoimilla. En kyllä vielä usko, että markkinajohtajan edut on syöty vaikka kilpailu kiristyykin ![]() Pakkohan jakeluvelvoitteiden ja kysynnän on lähteä nousuun, jos päästöistä tahdotaan eroon vaikka liikenne osittain sähköistyykin.

Pakkohan jakeluvelvoitteiden ja kysynnän on lähteä nousuun, jos päästöistä tahdotaan eroon vaikka liikenne osittain sähköistyykin.

36 tykkäystä

Löytääköhän Neste itsensä pian jo Inderesin Mallisalkusta näillä kurssitasoilla? ![]()

25 tykkäystä

Ikävä kyllä luulen että Neste profiloituu jatkossakin “öljy-yhtiönä” ja tämä omalta osaltaan näkyy sijoittajille negatiivisena asiana. Fossiiliset tuotteet eivät ole enää huudossa. Kenties jonkinlaista brändäyskamppanjaa voisi pukata ulos, jotta ihmiset ymmärtäisivät paremmin mitä Neste oikeasti tekee, muutakin kuin fossiilisia polttoaineita.

3 tykkäystä

Vähän vastaavaa markkinointia kuin SSAB:llä? Tuotteista joku promillen miljardisosa on tehty fossiilivapaasti, mutta kaikki markkinointi ratsastaa “fossil free” maineella.

6 tykkäystä

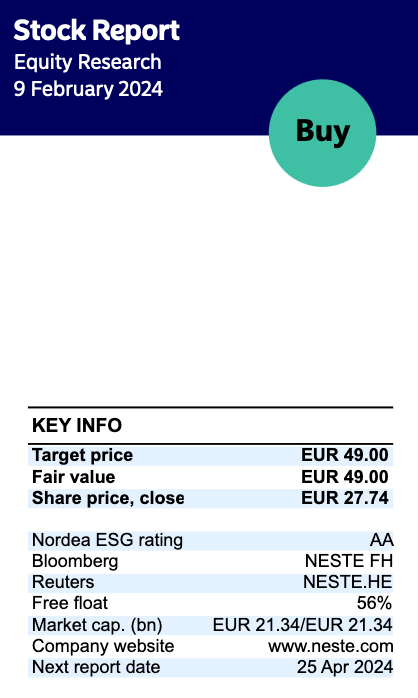

Nordea julkaisi päivitetyn Neste-analyysinsä. Suositus pysyy ennallaan OSTA-tasolla, tavoitehinta tarkentuu 49,00 euroon (edellinen: 56,00 €).

38 tykkäystä

Toivotaan, että Neste profiloituisi tulevaisuudessa öljy-yhtiöksi vastaavan yhtiön arvostuskertoimilla, mutta samalla kasvupolku uusiutuvissa ei muuttuisi. Eli suuret ulkomaiset yhtiöt siis näkisivät vain öljy-yhtiön ja siksi arvostuskertoimet olisivat alhaiset. Nuorena henkilönä ja osakemarkkinan netto-ostajana ottaisin mielelläni vastaan lyhyen aikavälin tappiot ja tankkaisin lisää. Tämän jälkeen korkeampi katteisen uusiutuvien tuotteiden myynninosuuden kasvu sataisi isolla kulmakertoimella suoraan sijoittajan tuottoon alhaisella riskillä.

6 tykkäystä

OP julkaisi myös päivitetyn Neste-analyysinsä: Suositus pysyy ennallaan OSTA-tasolla, tavoitehinta tarkentuu 51 € → 44 €.

27 tykkäystä

Op päivitti tavoitteen 44,00€ (51,00€).

Suositus ennallaan, osta.

Alaotsikoista poiminnat

Ajurit:

Volyymikasvu uusiutuvissa

Lentopolttoaineiden mahdollisuudet

Öljytuotteiden kilpailukyky.

Riskit:

Herkät ulkoistekijät

Vahva valuuttariippuvuus

Lainsäädännön ennustettavuus.

34 tykkäystä

Jussi Halme on tehnyt kiintoisan pätkän Nesteestä. ![]()

Nesteen osake romahti pörsissä Q4 -tulosjulkistuksen jälkeen.

Luvut eivät kelvanneet alkuunkaan markkinoille ja Nestettä sai taas halvalla.

Onko Neste putoava puukko vai vaan hetkellisesti haasteista kärsivä nousuraketti?

28 tykkäystä

Lisää päivitettyjä näkemyksiä. ![]()

28 tykkäystä

Luen ja vertaan usein osavuosikatsauksia ja yhtiön kehitystä suhteessa joko itseni tai analyytikoiden yhtiölle määrittelemiin ”arvoajureihin” ja ”riskeihin”, koska lähtökohtaisesti näiden ei pitäisi muuttua aivan tuosta vain, vaan katse pidetään vuosissa eikä neljänneksissä.

Nesteen tapauksessa @Petri_Gostowski on määritellyt edellä mainitut seuraavasti.

Arvoajurit: 1) Vahva markkina-asema kaikissa liiketoiminnoissa. 2) Uusiutuvien tuotteiden tuotantokapasiteetin kasvuinvestointien arvonluontipotentiaali. 3) Uusiutuvien tuotteiden uudet tuotesovellukset lentoliikenteessä ja kemikaaleissa. 4) Uusiutuvien tuotteiden markkinoiden hyvä pitkän aikavälin kasvunäkymä

Riskitekijät: 1) Uusiutuvien tuotteiden kilpailutilanteen kiristyminen. 2) Uusiutuvien tuotteiden pitkän aikavälin myyntikatteen taso. 3) Öljypohjaisten polttoaineiden heikko pitkän tähtäimen kysyntäkuva. 4) Sääntelyyn liittyvät riskit (+/-)

Kun Nesteen aivan viimeaikaista kehitystä käy pohtimaan, riskitekijät ovat olleet mielestäni enemmän esillä, vaikka pitkän aikavälin ajurit ovat edelleen paikallaan. Mutta kun avoimia kysymyksiä riittää tässä ja nyt, epävarmuutta on muutenkin eikä kurssikaan kiidä, riskeihin kiinnitetään enemmän huomiota.

Tiedossa toki on ollut, että uusiutuvissa kilpailutilanne on kiristymässä ja tarjonta saattaa ylittää hetkellisesti kysynnän. Vuosikymmenen loppuun katsottaessa kysyntänäkymä on silti vahva, mutta markkinalla on tapana katsoa ennemmin lähelle kuin kauas.

Uusiutuvien tuotteiden myyntikate vuoden viimeiseltä neljänneksellä oli aivan hyvä mutta odotuksia heikompi. Ilman onnistuneita suojauksia kate olisi ymmärtääkseni muodostunut kuitenkin saavutettua heikommaksi. Kun sekaan lisätään konsensuksen alapuolelle taipunut ohjeistus myynnin volyymista ja katteesta sekä Singaporen huoltoon suunniteltu 8 viikon ekstraseisokki, eihän se sentimentille tee hyvää.

Nesteessä uusiutuvan lentopolttoaineen myynnin odotetaan lähtevän kasvuun kesää kohti mentäessä, ja ellen väärin tulkitse, sen vaikutus tulee olemaan positiivinen ja uusiutuvien myyntikatteen näkymän ylipäätään olevan kohenemaan päin loppuvuotta päin mentäessä. Uusiutuvissa koko vuodelle annettu ohjeistus on nyt 600-800 $/tonni. Se on leveä. Lisätään vielä, että Ruotsin jakeluvelvoitteen muutoksen vaikutus myyntikatteeseen on niin ikään auki.

Lentoliikenteessä uusiutuvan polttoaineen osuus kasvaa tulevina vuosina sääntelyn ja lentoyhtiöiden omien toimien myötä. Inderesin yhtiöraportista poimittuna uusiutuvien myyntimarginaalin ennuste vuodelle 2028 on 690 $/tonni.

71 tykkäystä

Neste’s AR says the company uses standard bbl/tone conversion rate; could not find any specifics. Does anyone have the exact bbl/tone rate they use?

In my calculations I use BP’s bbl/tone rate: 7.33, which translates renewables margin of 800USD/tone to 109USD/bbl, and which compares to fossil oil margin of 22USD/bbl.

Is that something similar you have in your calculations?

1 tykkäys

Huomasitteko muuten, että OP:n käyttämät tavoitehinnan määrittelyn perusteet muuttuivat tuossa päivitetyssä analyysissä, joten se ei ole enää täysin vertailukelpoinen vanhaan tavoitehintaan? Upotan oman Twiitin tähän alle, koska foorumille ei saa ladata OP:n sisältöä.

53 tykkäystä

Onhan tuo OP:n arvonmääritysmalli ja tavoitehinnan määritys nyt rehellisesti täysi vitsi - ei kai tuollaisia nyt vakavalla naamalla voi OP:n kaltainen stabiloitunut, pitkän historian omaava kivijalkapankki julkaista.

22 tykkäystä

9 tykkäystä

Läpikäytiin Nestettä vielä erikseen inderesTV:ssä @Petri_Gostowski kanssa. Nesteen viestintä ei ole ollut aina sieltä selkeimmästä päästä, mitä tulee esimerkiksi kommentteihin Porvoon ja Singaporen huoltoseisokeista.

Edelliskesänä päivitetty osinkopolitiikka on aiempaa vaikeatulkintaisempi. Aiemmin osinkopolitiikan mukaisesti jaettiin osinkoa säntillisesti politiikan mukaisesti 50 % vertailukelpoisesta tuloksesta, kun nykyisin puhutaan “kilpailukykyisestä” ja “ajan myötä” kasvavasta osingosta. Mitä tarkoittaa kilpailukykyinen osinko? Ja miten se vaikuttaa pääomien allokointiin?

43 tykkäystä

Any ideas who might have sold 9m shares last week Thu-Fri, while daily average is 0.8m+ shares? (Today it seems the big seller was off. Daily turnover was 0.8m shares.)

5 tykkäystä

Maybe bottom was found and selling change buying. Today was a calm trading day for Neste share.

7 tykkäystä

Neste vauhdittaa raskaan liikenteen sähköistymistä ja avaa yrityksille vuoden 2024 toisella puoliskolla ensimmäiset raskaiden ajoneuvojen suurteholatauspisteet valtatie 3:n varrella sijaitsevalla Neste Janakkala Linnatuuli -asemalla.

Valtatie 3:n Neste Janakkala Linnatuuli -liikenneaseman raskaan kaluston suurteholatauspisteet on suunniteltu mittasuhteiltaan palvelemaan suurikokoisia ajoneuvoja sekä helppokäyttöisiksi niiden kuljettajille. Latauspisteissä on läpiajettavat pysäköintiruudut, jotka sopivat myös pitkille yhdistelmäajoneuvoille, ja Suomen ensimmäiset nestejäähdytteiset lataussatelliitit mahdollistavat jatkuvan ja korkean 400 kW lataustehon. Liikenneasemalle on vuoden 2024 aikana tulossa myös kevyiden ja keskiraskaiden sähköautojen julkinen suurteholatauspalvelu, Neste MY Uusiutuva Lataus. Liikenneasemalla on tällöin latauskapasiteettia kokonaisuudessaan 1 600 kW, ja sitä voidaan lisätä asiakkaiden tarpeiden mukaisesti.

40 tykkäystä

Inderesin Mallisalkku sipaisi siivun Nestettä. ![]()

63 tykkäystä