Ehkä tässä olisi kuvaavampaa sanoa että Neste Huoltoasemat tarjoavat Kempowerin latureista jonkun toisen tuottamaa tuulisähköä. Neste tarjoaa ja kehittää nimensä mukaisesti lähinnä nestemäisiä polttoaineita, autojen latauspisteet ovat toisten firmojen tuotteiden jälleenmyyntiä. Samaan tyyliin kuin vaikka jarruneste, kahvi ja tupakka.

11 tykkäystä

Tässä hyvä tiivistelmä uusiutuvien näkymistä lentoliikenteessä: EU:ssa alustava sopu vaihtoehtoisten polttoaineiden käytöstä lentoliikenteessä – mukana Suomelle tärkeä joustokirjaus - Liikenne- ja viestintäministeriö

Huomenna ihmetellään Q1-tulosta livessä 8.50 alkaen Neste Q1’23 -tuloslive pe 28.4. klo 8:50 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

23 tykkäystä

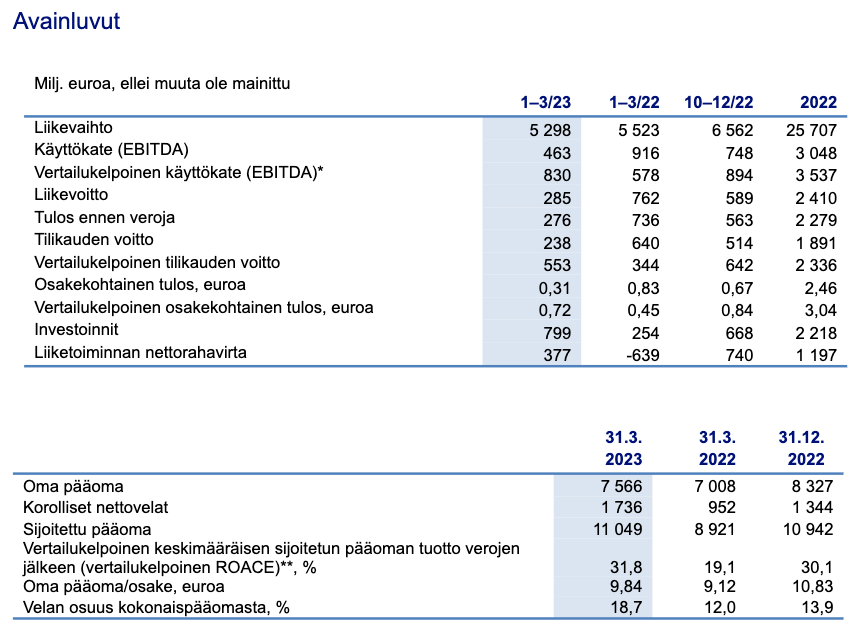

Vahva alku vuodelle 2023

Ensimmäinen neljännes lyhyesti:

- Vertailukelpoinen käyttökate oli 830 miljoonaa euroa (578 milj.)

- Käyttökate oli 463 miljoonaa euroa (916 milj.)

- Uusiutuvien tuotteiden vertailukelpoinen myyntimarginaali* oli 945 dollaria tonnilta (783)

- Öljytuotteiden kokonaisjalostusmarginaali oli 21,8 dollaria barrelilta (10,3)

- Rahavirta ennen rahoituseriä oli -102 miljoonaa euroa (-960 milj.)

- Vertailukelpoinen keskimääräisen sijoitetun pääoman tuotto (vertailukelpoinen ROACE) oli 31,8 % viimeisten 12 kuukauden aikana (31.3.2022: 19,1 %)

- Velan osuus kokonaispääomasta maaliskuun lopussa oli 18,7 % (31.12.2022: 13,9 %)

Konsernin ensimmäisen neljänneksen 2023 tulos

Nesteen ensimmäisen neljänneksen liikevaihto oli 5 298 miljoonaa euroa (5 523 milj.). Liikevaihto laski hieman, mikä johtui markkina- ja myyntihintojen laskusta, jolla oli noin 0,4 miljardin euron negatiivinen vaikutus. Myyntimäärillä oli kokonaisuudessaan noin 0,1 miljardin euron positiivinen vaikutus Öljytuotteet-segmentin myyntimäärän noustua ja Uusiutuvat tuotteet -segmentin myyntimäärän laskettua edellisvuoden vastaavaan ajanjaksoon verrattuna. Yhdysvaltain dollarin vahvistumisella oli noin 0,2 miljardin euron positiivinen vaikutus liikevaihtoon edellisvuoden vastaavaan ajanjaksoon verrattuna. Muilla tekijöillä, kuten perusöljyliiketoiminnan myynnillä, oli noin 0,1 miljardin euron negatiivinen vaikutus liikevaihtoon.

Konsernin vertailukelpoinen käyttökate oli 830 miljoonaa euroa (578 milj.). Uusiutuvat tuotteet -segmentin vertailukelpoinen käyttökate oli 415 miljoonaa euroa (419 milj.). Tulos johtui pääasiassa korkeammasta myyntimarginaalista, myyntimäärän laskusta ja kiinteiden kustannusten noususta vuoden 2022 ensimmäiseen neljännekseen verrattuna. Öljytuotteet-segmentin vertailukelpoinen käyttökate oli 393 miljoonaa euroa (137 milj.). Kasvu johtui jalostusmarkkinan paranemisesta. Marketing & Services -segmentin vertailukelpoinen käyttökate oli 23 miljoonaa euroa (32 milj.). Lasku johtui pääasiassa varastotappioista ja kiinteiden kustannusten kasvusta vuoden 2022 ensimmäiseen neljännekseen verrattuna. Muut-segmentin vertailukelpoinen käyttökate oli 2 miljoonaa euroa (-1 milj.).

Konsernin käyttökate oli 463 miljoonaa euroa (916 milj.). Käyttökatteeseen vaikuttivat varaston arvostustappiot, jotka olivat -274 miljoonaa euroa (115 milj.), sekä avoimien raaka-aine- ja valuuttajohdannaisten käypien arvojen muutokset, jotka olivat -98 miljoonaa euroa (219 milj.). Tulos ennen veroja oli 276 miljoonaa euroa (736 milj.), ja tilikauden tulos oli 238 miljoonaa euroa (640 milj.). Vertailukelpoinen osakekohtainen tulos oli 0,72 euroa (0,45), ja osakekohtainen tulos oli 0,31 euroa (0,83).

Toimitusjohtaja Matti Lehmus:

Meillä oli vahva alku vuodelle 2023, joka on kasvun vuosi Nesteen uusiutuvien tuotteiden liiketoiminnoille. Ensimmäisen neljänneksen vertailukelpoinen käyttökatteemme oli 830 miljoonaa euroa, kun se edellisvuoden vastaavalla ajanjaksolla oli 578 miljoonaa euroa. Vertailukelpoinen käyttökate kasvoi noin 44 %. Uusiutuvat tuotteet -segmentin vertailukelpoinen myyntimarginaali tonnia kohti oli erittäin korkealla tasolla. Öljytuotteet-segmentissä vakaa jalostusmarginaali tuki edelleen tulostamme, ja Marketing & Services -segmentissä kannattavuutemme noudatti normaalia kausiluonteisuutta. Rahavirtamme ennen rahoituseriä oli hieman negatiivinen kasvuinvestointiemme ja hyödykehintojen laskun vuoksi.

Uusiutuvien tuotteiden ensimmäisen neljänneksen vertailukelpoinen käyttökate oli vahva: 415 miljoonaa euroa (419 milj.). Uusiutuvan dieselin kysyntä oli vahvaa, ja raaka-ainehinnat pysyivät suotuisalla tasolla, joka alkoi jo vuoden 2022 lopulla. Tässä markkinatilanteessa vertailukelpoinen myyntimarginaalimme oli ennätykselliset 945 dollaria tonnilta. Tätä saavutusta tukivat globaalin optimointimallimme joustavuus ja raaka-ainemarkkinoiden mahdollisuuksien täysimääräinen hyödyntäminen. Uusiutuvan dieselin ja uusiutuvan lentopolttoaineen myyntimäärämme (660 000 tonnia) oli selvästi pienempi kuin viime vuoden vastaavalla ajanjaksolla, ja siihen vaikutti tulipalo Rotterdamin jalostamossa vuoden 2022 lopulla. Ensimmäisellä neljänneksellä uusiutuvien tuotteiden tuotantolaitostemme keskimääräinen käyttöaste oli 93 % ja jätteiden ja tähteiden osuus raaka-aineiden käytöstä oli 96 %.

Öljytuotteiden ensimmäisen neljänneksen vertailukelpoinen käyttökate oli 393 miljoonaa euroa (137 milj.). Kokonaisjalostusmarginaalimme oli 21,8 dollaria tonnilta. Sitä tukivat tuotemarginaalit, jotka olivat edelleen tavallista korkeammalla tasolla. Tuotantomäärämme oli jonkin verran pienempi kuin edellisenä vuotena, mutta myyntimäärä kasvoi selvästi, koska Ukrainan sodan alkaminen vaikutti vertailukauteen.

Näkymät

Näkyvyys maailmantaloudessa on edelleen heikko korkean inflaation, alentuneiden kasvuodotusten ja jatkuvan geopoliittisen epävarmuuden seurauksena. Odotamme epävakauden pysyvän korkeana öljytuotteissa ja uusiutuvien raaka-aineiden markkinoilla, mikä tekee marginaalien ennustamisesta haasteellista sekä Uusiutuvat tuotteet -segmentissä että Öljytuotteet-segmentissä.

Öljytuotteiden markkinoiden odotetaan pysyvän epävakaina. Tämänhetkisten johdannaismarkkinoiden näkymien perusteella toisen neljänneksen kokonaisjalostusmarginaalin odotetaan olevan selvästi pienempi kuin ensimmäisellä neljänneksellä. Joidenkin yksikköseisokkien odotetaan vaikuttavan hieman Porvoon käyttöasteeseen. Toisen neljänneksen myyntimäärien odotetaan pysyvän korkeina, ja niitä tukee kesän ajokausi.

Puhelinkonferenssi

Kansainvälinen puhelinkonferenssi analyytikoille ja sijoittajille pidetään 28.4.2023 klo 15.00. Osallistujat saavat konferenssin puhelinnumeron ja yksilöllisen PIN-koodin rekisteröitymällä seuraavan linkin kautta: Conference Registration. Puhelinkonferenssia voi myös seurata suorana webcast-lähetyksenä (https://edge.media-server.com/mmc/p/fusbi5nh).

32 tykkäystä

Näkymien osalta tämä oli omaan silmään hyvä uutinen. Vielä kun ennustavat konservatiivisesti niin ylälaita olis aika hyvä.

Uusiutuvat tuotteet -segmentin uusiutuvan dieselin ja uusiutuvan lentopolttoaineen myyntimäärän odotetaan olevan toisella neljänneksellä 30–50 % suurempi kuin vuoden 2023 ensimmäisellä neljänneksellä.

Eli kapasiteetin kasvu on ihan merkittävä ja eihän toi sitten Q3 ja jatkossa muutenkaan laske vaan oltais pysyvästi nextillä levelillä.

Edit:

Juha tehnyt hauskan havainnon kesäkaudesta. Neste mainittu:

15 tykkäystä

Tässä on OP:n Henri Parkkisen ajatuksia Q1-tuloksesta.

Myös Neste on julkaissut tänään ensimmäisen vuosineljänneksen tuloksensa. Yhtiön vahva Q1-tulos ylitti vertailukelpoisen käyttökatteen osalta sekä meidän että konsensuksen ennusteen. Videolla senioranalyytikko Henri Parkkinen kertaa yhtiön tänään julkaistun Q1-tuloksen.

12 tykkäystä

Henri lähtee analyyseihin aina positiivisuuden kautta joka ainakin se minua miellyttää.Hänellä on vahva usko Nesteen pitempiaikaiseen menestykseen .Tänään se usko oli välillä koetuksella kun isot keräsi salkkuun Nestettä ja välillä myivät pikkueriä pohjahintaan.Illasta osake nousi pari euroa pohjilta reippaasti plussalle ja kaikki ollaan tyytyväisiä.

6 tykkäystä

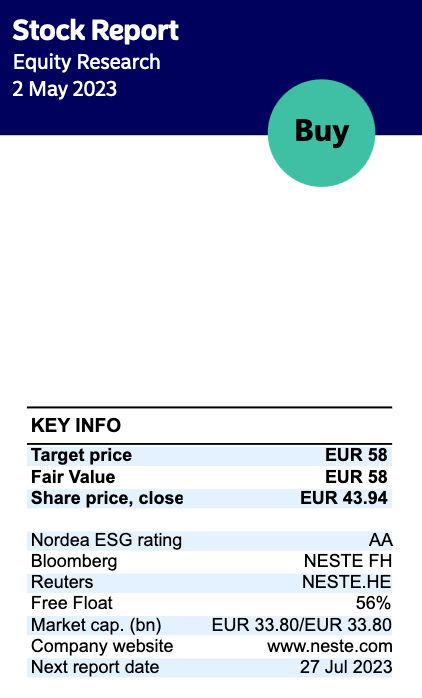

@Petri_Gostowski tekee selvästi vapunpäivänäkin töitä; tässä olisi tuore Nesteen yhtiöraportti. ![]()

Nesteen Q1-luvut olivat lähes odotuksiemme mukaiset, kun taas etenkin Uusiutuvien tuotteiden myyntimarginaalin näkymät Q2:lle käänsivät raportin kokonaiskuvan positiiviselle puolelle. Teimme lyhyen tähtäimen ennusteisiimme pieniä tarkistuksia, kun taas pidemmän tähtäimen Uusiutuvan tuotteiden volyymivetoiseen tuloskasvuodotuksiimme emme tehneet muutoksia.

Rapsasta lainattua:

Uusiutuvien tuotteiden myyntivolyymit olivat Q1:lla vain 638 tuhatta tonnia, mikä oli tuntuvasti odottamaamme matalampi taso. Myyntimäärin vaikutti Rotterdamin jalostamolla joulukuussa tapahtunut tulipalo ja siitä seurannut huoltoseisokki sekä menetetty tuotanto. Näin ollen myyntimäärien laskun taustalla löytyy varsin luonteva syy, eikä se aiheuta huolenaiheita

https://www.inderes.fi/fi/tuloskasvun-hintalappu-kohtuullinen

26 tykkäystä

Voitko @Petri_Gostowski vähän aukaista perusteluita näkemyksestäsi Nesteen pitkän aikavälin kannattavuudesta. DCF-mallista näkee että arvelet EBIT% olevan keskipitkällä aikavälillä tuolla 12,5 - 13,5 % ja TERM-vaiheessa 12,5 %. Minun on vaikea ymmärtää, miten tällä alalla Neste pystyisi pitkällä aikavälillä pitämään yllä noinkin marginaaleja.

Miksi asian otin puheeksi: pitkän aikavälin kannattavuus on hyvin olennaisessa osassa siinä, että saako Nesteestä näillä hinnoilla järkevää sijoituskohdetta (hyvää tuottoriskisuhdetta).

11 tykkäystä

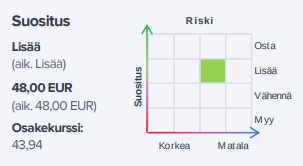

Nordea julkaisi päivitetyn Neste-analyysinsä Q1-tuloksen jäljiltä. Suositus (OSTA) ja tavoitehinta (58,00 €) pysyvät ennallaan.

28 tykkäystä

Jakeluvelvoitteesta ei ole hetkeen ollut juttua palstalla. Nyt kun Neste itse arvioi että uusiutuvien myynti nousee jo Q2 hyvin niin siitä pienellä aasinsillalla aloin miettimään jakeluvelvoiteasiaa. 2024 alusta joka tulee kuitenkin varsin pian jakeluvelvoite suomessa tuplaantuu (13,5% → 28%).

Onhan toi nyt melkoinen nosto. Paljonkohan Suomen pumppujen osuus on Nesteen uusiutuvien myynnistä? Kuvittelen että jakeluvelvotteen kasvu auttaa pitämään hinnat korkeina (asiakkaiden pakko ostaa säätelyn ohjaamina). Lisäksi kun näyttää siltä että kaikki saadaan myytyä mitä laitokset vaan ehtii tuottaa niin onhan tämä nyt aika hyvässä asemassa kaikenkaikkiaan.

Vai olisiko sitten että uusi hallitus lähtisi tällaisessa pakittelemaan?

20 tykkäystä

Saavuttaakseen kunnianhimoisen tavoitteensa päästä hiilineutraaliin tuotantoon vuoteen 2035 mennessä Nesteellä on käynnissä 120 MW elektrolysaattoriprojekti, jonka tavoitteena on tuottaa uusiutuvaa eli vihreää vetyä yhtiön Porvoon jalostamolla. Neste on nyt päättänyt siirtyä hankkeessa perussuunnitteluvaiheeseen. Yhtiö uskoo saavuttavansa valmiuden investointipäätöksen tekemiseen vuoden 2024 alussa. Jos investointipäätös tehdään, vihreän vedyn tuotanto voisi alkaa vuonna 2026.

Vihreän vedyn tuotanto tuottaa myös uusiutuvaa lämpöä. Neste on aloittanut 120 MW:n vihreän vedyn hankkeen yhteydessä esiselvityksen Porvoon Energian kanssa uusiutuvan lämmön hyödyntämisestä kaukolämmössä. Porvoon Energia on suomalainen alueellinen energiayhtiö, joka keskittyy lämmön ja sähkön tuotantoon ja jakeluun sekä sähköverkon kehittämiseen.

29 tykkäystä

Kyllä on hyviä uutisia lähi tulevaisuuteen.Tällä hetkellä näyttää kurssi ottavan osumaa varmaankin laskevan öljyn hinnan vuoksi.En ainakaan muuta osaa päätellä .Odotetaan parempia aikoja.

9 tykkäystä

Vaikea sanoa mikä kurssiin vaikuttaa, mutta öljyn hinnan ei juurikaan pitäisi nesteen operatiiviseentulokseen vaikuttaa, vaan jalostusmarginaalit ovat määrävämpi tekijä. Toki molempien takana saattaa olla samat ajurit:

6 tykkäystä

Toki! Tää on erityisen mielenkiintoinen kysymys, kun mä ajattelin jo hyvin kauan sitten, että ei Uusiutuvat voi tehdä näin korkeita marginaaleja kovinkaan pitkään ja sen jälkeen ne on näin lonkalta ammuttuna noussut karkeasti 50 % ![]()

Jos tuota 12,5 % laittaa kontekstiin, niin pörssin mediaani marginaalit lienee jossain karvan verran 10 %:n alapuolella, joten tuommoinen muutaman %-yksikön korkeampi taso ei mielestäni ole erityisen korkea olettama Nesteen kaltaiselle toimijalle, jolla on nyt kiistatta vahvaa hinnoitteluvoimaa Uusiutuvissa tuotteissa. Itse en vieläkään usko, että se hinnoitteluvoima säilyy näin vahvana pitkässä juoksussa, mutta se tuhannen taalan kysymys on, kuinka pitkään se jatkuu. Hyvä huomata, että tuolla ennustejaksolla mitä pidemmälle mennään, niin sitä pienemmäksi Öljytuotteiden suhteellinen osuus laskee, koska Uusiutuvat tuotteet kasvaa. Lisäksi suhteellinen kannattavuus on tuota arvioitaessa aika kehno, koska pelkästään öljyn hinta tekee sen, että Öljytuotteiden liikevaihto on jokseenkin volatiili vaikuttaen sitten suhteelliseen kannattavuuteen. Tuota marginaalia voi laittaa kontekstiin siten, että Uusiutuvien tuotteiden viimeisen viiden vuoden keskimääräinen liikevoittomarginaali on reilu 25 %.

Nesteen kohdalla kassavirtamallin soveltamisesta kehnon tekee myös se, että tiedetään, että Öljytuotteet lopettaa fossiilisten jalostamisen joskus 2030-luvulla, mutta tämän mallintaminen on jokseenkin hankalaa. Varmasti Porvooseen sitten investoidaan muihin tuotesovelluksiin, kuten on kerrottukin, mutta millaisilla investoineilla ja tuotto-odotuksilla? Oonkin lähtenyt Nesteen kassavirtamallissa siitä, että ennustan tuota kuluvaa vuosikymmentä suhteellisin vakain tulosodotuksin muissa yksiköissä, mutta Uusiutuvien tuotteiden osalta niiden jo kerrottujen investointien myötä sen tulos kasvaa ja peilaan tuota absoluuttista tuloskasvua siihen, mitä Uusiutuvilta vois mielestäni odottaa pitkässä juoksussa. Näin saan mielestäni rakennettua jonkinlaiset “järkevät” oletukset pitkän aikavälin kassavirroista, joskin tiedän, että muuttujia on hyvin paljon alkaen siitä, että kuinka Uusiutuvien tuotteiden kysyntä ja tarjonta kehittyy vuosikymmenen loppua kohti mentäessä ja sitä kautta mitä myyntikatetta Neste kykenee tekemään. Tämähän on sijoittajan kannalta se keskeisimpiä riskejä, mitä oon pyrkinyt usein nostamaan esiin. Tän takia oon matkan varrella liputellut sitä kassavirtamallin terminaaliarvon suurta painoa ja toisaalta sitä, että jos tuotto-odotus on liiakseen kiinni siitä, että Uusiutuvien arvostuskerroin säilyy merkittävästi keskimääräistä korkeampana.

37 tykkäystä

Ruotsi alentaa biopolttoaineiden jakeluvelvoitteita. Analyytikon kommentit. ![]()

17 tykkäystä

Tämän päiväisessä Talouselämässä juttua jakeluvelvoitteesta ja sen mahdollisen leikkauksen mahdollisista vaikutuksista tuleviin vihreän siirtymän hankkeisiin. Juttu maksumuurin takana, alla tiivistys pääkohdista:

- Jakeluvelvoite on velvoite myydä bensan ja dieselin lisäksi tietty osuus uusiutuvaa dieseliä, etanolia, biokaasua tai nk. sähköpolttoaineita.

- Viime talven energiakriisissä Marinin hallitus laski jakeluvelvoitetta tilapäisesti 7,5%:een, velvoite tälle vuodelle 13,5%.

- Jos jakeluvelvoitetta ei Suomessa nosteta vuoden 2024 alussa jo aiemmin sovittuun 28%:aan, voi tällä olla vaikutusta tuleviin vihreän siirrymän hankkeisiin. Jutussa viittaus Ilkka Herliinin haastatteluun viime syksyltä.

- Nesteelle jakeluvelvoitteen leikkauksen vaikutus on ehkä luultua pienempi sillä uusiutuvissa lentopolttoaineissa kysyntä kasvaa. Esim. Ruotsi on tehnyt myönteisen jakeluvelvoitepäätöksen uusiutuvasta lentopolttoaineesta.

33 tykkäystä

Neste juhlistaa Singaporen jalostamon laajennuksen avajaisia ja perustaa uusiutuvan lentopolttoaineen toimitusketjun Changin lentoasemalle

Neste julkisti joulukuussa 2018 lopullisen investointipäätöksensä uusiutuvien tuotteiden tuotantokapasiteetin kasvattamisesta Singaporen jalostamollaan. Singaporen 1,6 miljardin euron laajennusprojekti ja laajennusosan käynnistys on saatu onnistuneesti päätökseen huhtikuun puolivälin jälkeen. Tänään Neste juhlii laajennuksen avajaisia. Laajennus kaksinkertaistaa Nesteen tuotantokapasiteetin Singaporessa ja nostaa jalostamon vuotuisen kokonaiskapasiteetin 2,6 miljoonaan tonniin tarjoten mahdollisuuden tuottaa jopa miljoona tonnia uusiutuvaa lentopolttoainetta. Laajennus vahvistaa Nesteen asemaa maailman johtavana uusiutuvan lentopolttoaineen tuottajana. Tuotantokapasiteetin ohella kasvatettiin myös raaka-aineiden esikäsittelykapasiteettia, joka lisää Nesteen kykyä käsitellä haastavampia jäte- ja tähderaaka-aineita.

Neste perustaa integroidun uusiutuvan lentopolttoaineen toimitusketjun Singaporen Changin lentoasemalle

Neste on sitoutunut tukemaan maailman ilmailualaa saavuttamaan nollapäästöt vuoteen 2050 mennessä. Nesteellä on myös ilo tukea Singaporea saavuttamaan kunnianhimoiset päästövähennystavoitteensa osana Green Plan 2030 -ohjelmaa sekä Sustainable Air Hub Blueprint -suunnitelmaa, jonka on määrä valmistua myöhemmin vuonna 2023.

Jotta Neste voi tarjota sekoitettua Neste MY Uusiutuva Lentopolttoaine™ -tuotetta suoraan lentoyhtiöille Singaporen Changin lentoasemalla, yhtiö on sopinut ostavansa vähemmistöosakkuuden Changi Airport Fuel Hydrant Installation Company Pte Ltd:sta (CAFHI), joka on lentoaseman polttoainevarastointiin ja infrastruktuuriin keskittyvä yhteisyritys. Kaupan toteutuminen edellyttää tavanomaisten kaupan ehtojen täyttymistä.

44 tykkäystä

Vahvalta näyttää mahdollisuus, että Neste on tässä busineksessa ison menestyksen alkumetreillä. Varmaa ja riskitöntä ei menestys toki ole, mm. eri maiden poliittisen ohjauksen arvaamattomuuden vuoksi, joka voi heilauttaa kannattavuusarvioita nopeasti. Vihreän siirtymän megatrendi antaa kuitenkin myötätuulta ja juurikin tällä kohdealueella kilpailevat teknologiat eivät ole merkittävänä uhkana horisontissa. (en siis usko että lentoliikenne siirtyisi merkittävissä määrin sähkövehkeisiin ainakaan muutamaan vuosikymmeneen).

Omassa laskelmassa osake on hinnoiteltu jotakuinkin pessimistisen ja realistisen skenarion väliin. Optimistinen skenario antaa niin ison nousuvaran että en sitä tässä kehtaa printata. Jokainen voi äänestää omilla euroillaan.

31 tykkäystä

Nesteen biopolttoaineiden katteiden ja jakeluvelvotteiden pohdiskelu on tärkeää. En halua vähätellä sitä lainkaan.

Itselle Neste valikoitui silti salkkuun jälleen hieman abstraktimmasta syystä. Energia-ala on murroksessa ja silti se on rekrytty täyteen tylsiä dinosauruksia, joiden nivelet vaatisivat ”hieman” öljyämistä, jotta kääntyily onnistuisi paremmin. Siitä on yli kymmenen vuotta, kun luin ensimmäisen kerran biopolttoaineiden kehitysprojektista. Viljeltiinköhän tyyliin jotain mikrobeja Naantalissa. Öljyn hinta huiteli yli satasessa. Silti hieman jännitti, kun biopolttoaineen valmistus oli siellä 100$/barrelin luokkaa. Ei ole ollut pitkään aikaan enää niin kallista ja paljon on tapahtunut. Tuntui todella kaukaiselta, että biopolttoaineilla voisi tienata.

Silloinkin Nesteellä meni hyvin. Tuntui mukavalta, kun oltiin otettu huomioon, että jos öljyn hinta on alhaalla, jalostaminen kannattaa, ylhäällä biopolttoaineet ![]() Riskit oli silloinkin hyvin hallussa. Silloin öljyfimoilla meni hyvin ja maailman TOP10 arvokkaimpina yrityksinä patsasteli useampi öljyloordi, jonka kassa eli sen varassa reaktiivisesti, paljonko öljystä saa. Joku Paasi taisi kutsua niitä loordeja pari vuotta sitten zombeiksi.

Riskit oli silloinkin hyvin hallussa. Silloin öljyfimoilla meni hyvin ja maailman TOP10 arvokkaimpina yrityksinä patsasteli useampi öljyloordi, jonka kassa eli sen varassa reaktiivisesti, paljonko öljystä saa. Joku Paasi taisi kutsua niitä loordeja pari vuotta sitten zombeiksi.

Tänä päivänä biopolttoaineiden katteet ja menekki on vakava keskustelun aihe. Ihan syystä. Neste on hankkiutunut eroon pala palalta öljybisneksestä. Tuntuu hieman kuin se roikkuisi tällä hetkellä biopolttoaineiden menestyksen varassa. Onhan niissä hyvin erilaisia riskejä. Samaan aikaan se kuitenkin vahvistaa asemaansa raaka-aineiden hankinnassa ja kovaa vauhtia tutkii muovin kierrätystä ja vetytalouden mahdollisuuksia. Minkähänlaiset bisnekset niistäkin syntyvät.

On ihan totta, että biopolttoaineiden katteet tuskin kestävät pitkällä aikavälillä ainakaan. Lopulta kilpailijat kurovat kaulas kiinni. Mutta Nesteen track record kehoittaa katsomaan yli sen, mitä en vielä näe. Katse on itsellä jo uusissa tuotteissa vanhojen kassakoneiden lisäksi. Eiköhän biopolttoaineits saada vielä pitkään myytyä tuottavasti.

Summasummarum

Luotan, että dinosauruksia täynnä olevalla alalla kilpailijoiden on vaikea pysyä Nesteen perässä. Neste osaa hallita riskejä alan normia keskimääräistä paremmin. Samankaltaisia tuotteita saa kilpailijat varmasti kopioitua, mutta riskit huomioiva yrityskulttuuri on asia, jota on vaikea kopioida ja mielestäni kohtalaisen tehokas kilpailuvaltti kyseisellä alalla. Toisilla aloillahan se on vain pakko olla.

60 tykkäystä

Jakeluvelvoitteesta ja ilmastonmuutoksesta St1-pomo Mika Anttonen: On fakta, että maailman päästöt eivät vähene – "Maksamme paljon asioista, jotka eivät vaikuta yhtään" | New Articles | Helsingin Uutiset

18 tykkäystä