Aamun kommentti alla @Tmpr2000 ja koko päivitysraportti on kanssa inderes.fi:ssä

Kannattavuudessa pieni hetkellinen paine

Netum antoi eilen ennakkotietoja H1-tuloksesta ja laski kannattavuusohjeistusta vuodelle 2022. Yhtiön kasvu on jatkunut vahvana H1:llä, mutta kasvupanostukset ja kulujen nousu painoivat tulosta. Isossa kuvassa tulosennusteemme säilyivät lähes ennallaan. Odotamme yhtiön jatkavan hyvää kasvua tulevina vuosina ja kannattavuuden palautuvan osittain ensi vuonna. Osakkeen tuloskasvusta ja osingosta muodostuva tuotto-odotus on selvästi oman pääoman kustannusta korkeampi sekä puoltaa edelleen positiivista näkemystä osakkeesta. Toistamme lisää-suosituksen ja 4,6 euron tavoitehinnan.

Kasvu jatkui vahvana, mutta tulos jäi odotuksista H1:llä

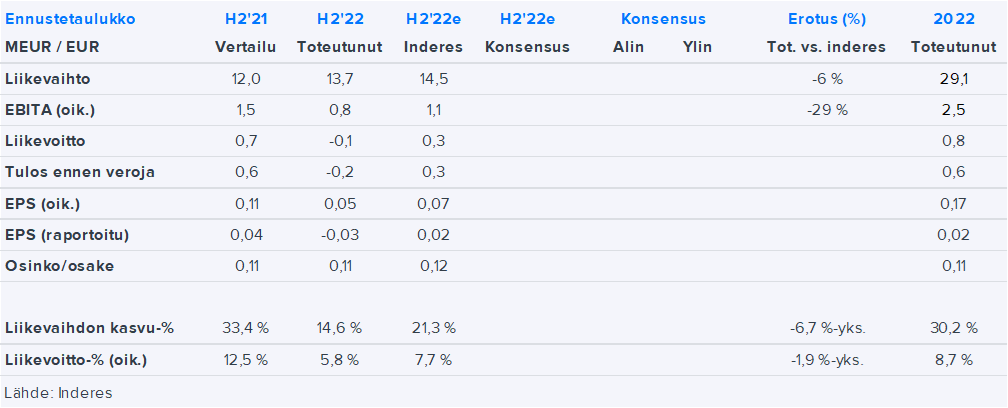

Netumin liikevaihto kasvoi 48 % 15,4 MEUR:oon H1:llä Cerion-yritysoston vetämänä ja oli hienoisesti yli aikaisemman ennusteemme. Orgaanisesti arvioimme yhtiön kasvaneen 19 %. H1:n EBITA oli 1,7 tai 11 % liikevaihdosta ja jäi selvästi 2,3 MEUR:n ennusteestamme. Kannattavuutta painoivat suuret kasvupanostukset henkilöstöön, tavanomaista suurempi alihankintavolyymi, koronan aiheuttamat henkilöstön sairauspoissaolot sekä yleinen kustannusten nousu. Suurin osa syistä rajoittui H1:lle ja käytännössä pelkästään yleisen kustannuspaineen tulisi jatkua H2:lla. Alihankinnan käyttö oli ymmärryksemme mukaan yhden projektin hännässä suurempaa ja siinä mielessä kertaluonteista. Päivitimme nyt ennusteet ja muilla riveillä emme odota suurempia yllätyksiä H1:ltä. Ennustamme osakekohtaisen tuloksen asettuneen 0,07 euroon ja liikearvopoistoista oikaistun osakekohtaisen tuloksen 0,12 euroon H1:llä. Vertailukauden raportoitua tulosta painoivat listautumiseen liittyneet erät. Netum julkaisee H1-raportin ensi viikon tiistaina.

Yhtiö toisti liikevaihto-ohjeistuksen ja laski kannattavuusohjeistusta

Netum arvioi edelleen liikevaihdon kasvavan vähintään 30 % vuonna 2022. Nyt yhtiö arvioi EBITAn olevan noin 12–14 % liikevaihdosta tilikaudella 2022 (aik. yli 14 %). Ennakkotietojen, arvioimiemme kovien rekrytointien ja ohjeistuksen laskun myötä nostimme liikevaihtoennusteita noin 5 % ja laskimme kannattavuusodotuksia lähivuosille. Tuloksen osalta ennusteemme laski hieman vuonna 2022 ja pysyi lähes ennallaan lähivuosina. Odotamme Netumin liikevaihdon kasvavan 37 % yritysoston vetämänä (21 %-yksikköä). Lisäksi arvioimme EBITA-%:n laskevan 12,7 %:iin kasvupanostusten ja yleisen kustannusten nousun ajamana vuonna 2022 (2021 oik, 13,9 % ja 5v keskiarvo 15 %).

Nyt huomio H1-raportissa rekrytoinneissa ja loppuvuoden kommenteissa

Nyt huomio raportissa on rekrytoinneissa ja eri kulurivien suuruudessa, koska tämä tarkentaa loppuvuoden ennustetta. Osaamisalueittain mielenkiinto kohdistuu kyberturvan kehitykseen, sillä sektorin ulkopuolella kysyntä vaikuttaa H1:llä viimein piristyneen. Netum on jo pidemmän aikaa panostanut kyberturvaan. Asiakaskunnittain Netum on vahva julkisella sektorilla ja yhtiö on kertonut haluavansa laajentua enemmän yksityisen sektorin asiakaskunnassa. Täten seuraamme kommentteja yksityisen sektorin ambitiotasosta ja kehityksestä. Lisäksi mielenkiinto on ohjeistuksen laskun jälkeen luonnollisesti loppuvuoden kommenteissa.

Arvostuskuva on edelleen houkutteleva

Netumin ennusteidemme mukaiset P/E-luvut vuosille 2022 ja 2023 ovat 15x ja 13x, kun taas vastaavat vahvan taseen paremmin huomioivat EV/EBIT-kertoimet ovat 12x ja 10x. Tuloskertoimet ovat edelleen houkuttelevat, kun huomioidaan yhtiön hyvä tuloskasvu, suhteellisesti tasainen tekeminen ja vahva asema houkuttelevalla julkisella sektorilla. Odottamastamme tuloskasvusta (11 %) ja osingosta (3 %) muodostuva vuotuinen riskikorjattu tuotto-odotus on mielestämme arvioimaamme oman pääoman kustannusta selvästi korkeampi.