Ihan merkittävän kokoinen yrityskauppa suhteutettuna, Netumin kokoon . Buutti näyttää kasvaneen voimakkaasti ja kannattavasti, ensivaikutelmaltaan näyttää hyvältä kaupalta.

13 tykkäystä

Tässä on Jonin kommentit tuoreesta Netumin ostoksesta. ![]()

Netum kertoi perjantaina ostavansa Netumille suurehkon oululaisen ohjelmistokehittäjä Buutti Oy:n, jonka asiakaskunta on pääosin yritysasiakkaita. Kauppa on linjassa yhtiön strategian kanssa vauhditta kasvua yritysostoin ja laajentua vahvemmin yritysasiakaskenttään. Kaupan arvostus antaa hyvät mahdollisuudet arvonluonnille.

4 tykkäystä

@Joni_Gronqvist haastatteli yli 25 minuuttia toimitusjohtaja Matti Mujusta. ![]()

Aiheet:

00:00 Aloitus

00:16 H1:n kohokohdat

03:11 Projektien viivästymiset

04:57 Kasvu

05:14 Rekrytointi

06:58 Alihankinta

09:04 DUX-liiketoiminnan siirtyminen

13:06 Truugo ja Studyo

15:29 Buutti

20:40 Markkinaympäristö

23:08 Näkymät

2 tykkäystä

Huh, tätä ei ollut vielä täällä. ![]()

Netum Group Oyj : Sisäpiiritieto: Netum Group Oyj päivittää ohjeistustaan vuodelle 2023 ja arvioi liikevaihdon kasvavan noin 30 % sekä EBITAn olevan noin 7–10 % liikevaihdosta

Netum Group Oyj:n 14.7.2023 tiedottama yrityskauppa Netum Group Oyj:n ja Buutti Oy:n osakkeenomistajien välillä on pantu täytäntöön 1.9.2023. Netum päivittää vuoden 2023 ohjeistustaan yrityskaupan seurauksena.

Uusi ohjeistus vuodelle 2023

Netum arvioi liikevaihdon kasvavan noin 30 % edellisvuodesta ja EBITAn olevan noin 7–10 % liikevaihdosta tilikaudella 2023.

Aiempi 7.3.2023 julkistettu ohjeistus vuodelle 2023

Netum arvioi liikevaihdon kasvavan vähintään 20 % edellisvuodesta ja EBITAn olevan vähintään 10 % liikevaihdosta tilikaudella 2023.

2 tykkäystä

2 tykkäystä

1 tykkäys

Omaan silmään on jo kohtalaisen halpa? Julkisen puolen pitkähköt sopimukset tuo vakautta. Kannattavuus ottanut hittiä, mutta on vielä varsin hyvä verrokkeihinkin nähden. Markkinat ympärillä tuo epävarmuutta, mutta etenkin kyberturvallisuuden puolella luulisi olevan kasvupotentiaalia.

Hieman yllättynyt miten arvostus valunut näin nopeasti alas.

1 tykkäys

Samaa olen tässä katsellut pitkän aikaa ja itselläni oli 2.8€ hälytysrajana, koska se oli antihinta työntekijöille, että siitä voisi alkaa katsella entryä.

Kuitenkin joka kerta kun menen Netumin sivuille, niin tulee fiilis että kilpailijoilla on tarjonta parempi. Jokin tässä tökkii eikä pienimpänä “digi to legacy” konsepti, jonka on vaikea nähdä kantavan pitkälle tulevaisuuteen. Ainut devaaja jota haetaan on Typescript koodari. Missä on analytiikka ja AI ? Missä on paukut softakehitykseen? Vai onko markkina niin heikko ettei osaajia tarvitse hakea?

Netum voi olla tulevaisuuden Gofore tai sitten ei, asiaa on tällä hetkellä vaikea ennustaa kun taloudellinen ympäristö on haastava. Muutaman vuoden sisällä nähdään onko tällä firmalla potentiaalia kun yritysostot jatkuvat ja nähdään voitetaanko julkisten projektien kilpailutuksia kiihtyvällä tahdilla.

AI on tällä hetkellä kovassa huudossa ja sitä hyödynnetään ohjelmistokehityksessä niin että kehittäjät saavat esimerkiksi käyttöönsä AI pohjaisen työkalun joka helpottaa koodaamista. Markkina on tällä hetkellä heikko joten monella firmalla varmasti rekryt jäissä ja yritetään pärjätä olemassa olevalla henkilöstöllä.

Tulosperusteisesti arvioituna taas mielestäni aika hintava edelleen, vaikka on pitkän matkaa jo lasketeltu. Vuosien 2021 ja 2022 eps keskiarvo on n. 0.03 joten 2.8/0.03 saadaan P/E:ksi 93. Eli sanoisin, että on varaa tulla vielä aika paljon alaspäin… jotta ollaan edes lähellä verrokkeja.

1 tykkäys

Suosittelen Netumissa katsomaan yrityskauppojen poistoista oikaistua EPS:siä kun lasket PE-lukua. Liikearvon poistojen oikaiseminen on mielestäni perusteltua, koska niillä ei ole kassavirtavaikutusta. Meidän ennustamamme oikaistu P/E tälle vuodelle on 13x.

Netumin liikevoitto ennen liikearvon poistoja (EBITA) oli 1,0 MEUR. Yrityskauppojen myötä syntyneet liikearvon poistot olivat H1’23:lla noin 1,1 MEUR, jotka painoivat liikevoiton 0,1 MEUR tappiolliseksi. Tämä ei kuitenkaan anna kovin hyvää kuvaa yhtiön kassavirran tuottokyvystä, koska yhtiön vapaa kassavirta poislukien yritysostot oli 1,4 MEUR. Vapaata kassavirtaa tuki vahvasti negatiivinen nettokäyttöpääoma, mutta peukalosääntönä IT-palveluyhtiöiden osalta vapaata kassavirtaa kuvaa tyypillisesti melko hyvin EBITA-verot-rahoituskulut.

9 tykkäystä

Ei uutta IT-rintamalla

3 tykkäystä

Nämä muutosneuvottelut kuulostavat siltä että siivotaan muutama tarpeeton/hankala työntekijä pois. Max 13 työntekijää reilusta kolmestasadasta ei ole mitään. Eikä tule lomautuksia, joka olisi selvä merkki että penkillä on paljon koodaajia ilman laskutettavaa työtä.

1 tykkäys

Tässä on Fransin kommentit muutosneuvottelujen päättymisestä. ![]()

2 tykkäystä

Netumilta negari.

6 tykkäystä

@Joni_Gronqvist on tehnyt yhtiöraportin Netumista. ![]()

Netum antoi eilen tulosvaroituksen vuodelta 2023. Yhtiön liikevaihto jäi H2:lla hieman odotuksista, mutta oli kuitenkin vahva, kun huomioidaan haasteellinen markkinatilanne. Sen sijaan kannattavuus ja se, että yhtiö joutui toista kertaa varoittamaan H2:lla oli suurempi pettymys. Laskimme tulosennusteita hieman ja sen myötä osakkeen arvostuskuva on myös edelleen haastava (2024e EV/EBIT ja P/E 12x).

Rapsasta lainattua:

Sijoitusprofiililta Netum on käänneyhtiö, vaikka tekeminen ei sektorin kontekstissa ole lainkaan huonoa, mutta se on alle yhtiön omien tavoitteiden ja historiallisen tekemisen. Lisäksi yhtiön viime vuosina toistuneet

tulosvaroitukset nakertavat luottamusta yhtiön näkymiin.

4 tykkäystä

Tässä olisi Jonin etkokommentit, kun Netum julkistaa tiistaina H2-rapsansa. ![]()

IT-palveluyhtiö Netum julkaisee H2-raporttinsa tiistaina aamulla. Tuloksen iso kuva on jo tiedossa ja yhtiön liikevaihto jäi H2:lla hieman odotuksista, mutta oli kuitenkin vahva, kun huomioidaan haasteellinen markkinatilanne. Sen sijaan kannattavuus ja se, että yhtiö joutui toista kertaa varoittamaan H2:lla oli suurempi pettymys. Fokus raportissa on näin näkymissä. Odotamme yhtiöltä sektorin kontekstissa hyvää tekemistä vuonna 2024. Pidämme kuitenkin mahdollisena, että yhtiö antaa varovaisen ohjeistuksen, kun huomioidaan markkinan luomat haasteet ja yhtiön viime vuosina toistuneet tulosvaroitukset.

5 tykkäystä

Tässä on Jonin kommentit aamun tuloksesta. ![]()

Netum julkisti aamulla H2-raportin, joka oli lukujen osalta isossa kuvassa tiedossa tulosvaroituksen myötä. Liikevaihto kasvoi vahvasti myös orgaanisesti, mutta kannattavuus oli pettymys H2:lla. Yhtiön ohjeistus indikoi odotetusti orgaanista kasvua ja kannattavuusparannusta vuonna 2024. Hieman yllättäen, mutta osin ymmärretysti hallitus ehdotti, ettei osinkoa jaettaisi vuodelta 2023. Raportin ja näkymien perusteella emme alustavasti odota suurempia muutoksia ennusteisiin.

3 tykkäystä

@Joni_Gronqvist haastatteli toimitusjohtaja Matti Mujusta mm. H2:sta ja tulevaisuudesta. ![]()

Netum kävi vuoden aikana suurella suurennuslasilla läpi tehostettavia kohteita, jotta taloudellisista tavotteista ei enää luisuttaisi kauemmaksi. Yhtiö toteutti H2:n aikana myös yritysoston vahvaa orgaanista kasvua tukeakseen. Netumin toimitusjohtaja Matti Mujunen kommentoi analyytikko Joni Grönqvistin haastattelussa.

Aiheet:

00:00 Aloitus

00:20 Loppuvuoden pääkohdat

03:33 Orgaanisen kasvun ajurit

05:18 Osinkoa ei jaeta

07:11 Buutti -yritysosto

09:12 Julkisen sektorin kilpailutilanne

12:32 Miten ohjeistukseen päästään?

14:31 Strategia ja taloudelliset tavoitteet

7 tykkäystä

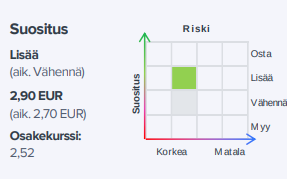

Joni on tehnyt uuden yhtiöraportin Netumista. ![]()

![]()

Netumin liikevaihto kasvoi vahvasti myös orgaanisesti, mutta kannattavuus oli pettymys H2:lla. Yhtiö oli kommenteissaan erityisesti luottavainen alkuvuodesta. Ohjeistus indikoi odotetusti orgaanista kasvua sekä kannattavuusparannusta vuonna 2024. Pienen kurssilaskun (10 %) ja nostettujen ennusteiden (10 %) myötä osakkeen arvostuskuva on (2024 EV/EBIT 8x ja P/E 11x) on muuttunut houkuttelevaksi.

2 tykkäystä