Aika paljon meni omat veikkaukset lukujen osalta metsään. Laitteita oli silti hyvin saatu kaupaksi ja muuten ihan positiivisen oloista menoa.

2 tykkäystä

Laitetaan tämä myös tänne

Tammi-joulukuun 2022 yhteenveto

Yhtiön liikevaihto kasvoi 48,9 % ja oli 9,5 miljoonaa euroa (6,4)

Vertailukelpoinen liikevaihto kasvoi 9,2 % ja oli 6,0 miljoonaa euroa (5,5)

Yhtiön ensimmäinen liikevoitollinen tilikausi liiketuloksen ollessa 0,8 miljoonaa euroa (-1,5)

Tilikauden tulos oli 1,3 miljoonaa euroa (-0,8)

Liiketoiminnan rahavirta oli 1,0 miljoonaa euroa (-2,1)

Laitteistomyynti oli 3,1 miljoonaa euroa (3,7), jossa laskua 17,4 %. Jatkuvan liikevaihdon osuus oli 2,9 miljoona euroa (2,7), jossa kasvua 9,1 %

Terapialiiketoiminnan (NBT®) liikevaihto kasvoi 126,8 % ollen 6,1 miljoonaa euroa (2,7)

Diagnostiikkaliiketoiminnan (NBS) liikevaihto laski 7,7 % ollen 3,4 miljoonaa euroa (3,7)

7 tykkäystä

Ohjeistetaan voitollinen liiketulos ennen poistoja 2023. Pienoinen yllätys minulle.

4 tykkäystä

Erittäin iso yllätys. Pelkäsin tappioita ja antia!

2 tykkäystä

Pitää mennä webinaariin kysymään tarkemmin millä muskeleilla moista ohjeistavat.

1 tykkäys

Ainakin itselle oli tämä vuoden 2023 tulos ja mikä tilanne Annin kanssa yksi keskeinen pointti miten jatkan nextim kanssa

Tosiaan positiiviseksi homma näyttää vahvasti kääntyvän. ![]()

5 tykkäystä

Uusi tuote NBS 6. Mukava yllätys.Webinaari just.

9 tykkäystä

Uusi video ilmestynyt: Nexstim H2'22: Voitollinen tulos | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

6 tykkäystä

Tässä tuore Nexstim-päivitys ja päivitetty suositus

https://www.inderes.fi/fi/kohti-uusien-avausten-vuotta

9 tykkäystä

Aamukatsauksesta pomittua:

“Kannattavuus oli aavistuksen ennusteitamme heikompi, minkä keskeisin syy oli hyvänä säilynyt myyntikate ja alemmat henkilöstökustannukset.”

Hyvä myyntikate ja alemmat henkilöstökustannukset oli syynä odotuksia heikompaan kannattavuuteen?

3 tykkäystä

Mielenkiintoista nähdä huomenna ostiko Kyösti Kakkonen taas tuon 91 225kpl lapun blokin. Hyvin aktiivinen ollut melkein joka kuukausi.

3 tykkäystä

Tuohon oli jäänyt editointivirhe, kun lyhensin tekstiä useammasta lauseesta, my bad.

Kannattavuus oli tosiaan ennakko-odotuksia hieman alhaisempi. Toteutuneella liikevaihdon tasolla kannattavuus oli kuitenkin mielestämme hyvä suoritus odotuksiamme kevyemmän kustannusrakenteen vuoksi. Kevyempää kustannusrakennetta selittää hyvä myyntikate ja odotuksia pienemmät henkilöstökustannukset.

6 tykkäystä

Kyösti Kakkonen ostanut 11k lappuja. Hallintarekisteristä tulee nuo myyntipaineet. Euroclear Bank myynyt 117k lappuja. Haapaniemi vaan siirrellyt yhtiöilleen nuo 91k osakkeita, ilmeisesti hieman jopa lisännyt omistustaan kokonaisuudessa.

5 tykkäystä

Isossa kuvassa tämä raportti oli minunkin mielestä positiivinen. Luottamus firmaan ja sen kehitykseen kasvaa hitaasti mutta varmasti, ainakin itselleni. Hyvän kehityksen lisäksi tätä luottamusta tukee erimoinen viestintä sekä haastatteluissa että tällä palstalla.

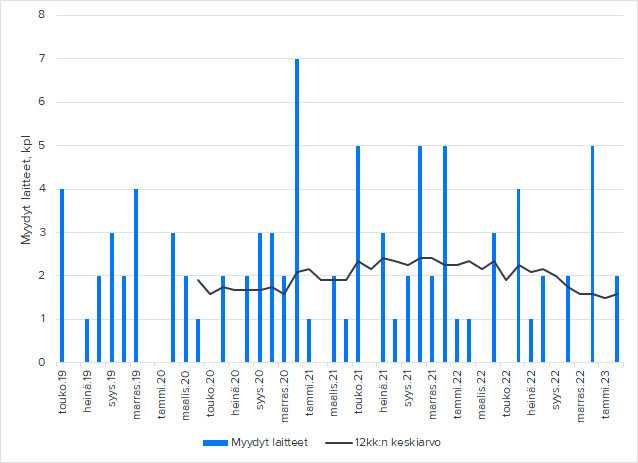

Koronan “jälkeisen” ajan kestohuoli on itsellä ollut, ettei toimitettujen laitteiden määrä ole ollut varsinaisesti kasvussa, ainakaan odottaman suuruisessa. Edelleen laitetoimitusten määrä on hyvin keskeinen indikaattori Nexstimin kehityksessä, ja siksi olisi kiva jos @Antti_Siltanen viitsii päivittää sitä käppyrää laitetoimitusten juoksevasta keskiarvosta, jonka esitti Q3-katsauksen yhteydessä. (Ei sitten meidän muiden tarvi laskea niitä ![]() ) On kuitenkin seikkoja, joiden takia on vähitellen tullut helpommaksi hyväksyä tämä vaisumpi kehitys laitetoimitusten kokonaismäärässä. Ensinnäkin laitekohtainen kannattavuus ja kokonaiskannattavuus on kehittynyt hyvin ja useassa katsauksessa positiivisesti yllättänytkin. Toiseksi se kombilaite 5+ oletettavasti vastaa hinnaltaan enempää kuin keskimääräinen perus NBS-laite. Kolmanneksi nuo odotetut klinikkayhteisyritykset tuonevat keskipitkällä aikavälillä laitekohtaisesti suurempaa katetta verrattuna pelkkään laitetoimitukseen. Lisäksi ainakin arvailujeni mukaan tuo USAn lisenssisopimus on jo ennen lisenssikauden alkua vähentänyt terapialaitteiden markkinointia lukuun ottamatta klinikoita, joiden kanssa voidaan keskustella klinikkayhteistyöstä ja tämä on ehkä näkynyt harvempina laitemäärinä USAssa. Ja katsauksessa saatiin se viimeisin peruste, minkä takia on helpompi hyväksyä hieman toivottua pienempi laitetetoimitusmäärä. Eikä tämä ole vähäinen, eli tarkoitan sitä, että näillä nykyisilläkin eväillä voidaan ennustaa positiivista käyttökatetta tälle vuodelle! Lisäksi oli hyvä veto Mikolta lähteä haastamaan näitä toiveita suuremmasta laitemäärästä vetoamalla hinnoitteluun.

) On kuitenkin seikkoja, joiden takia on vähitellen tullut helpommaksi hyväksyä tämä vaisumpi kehitys laitetoimitusten kokonaismäärässä. Ensinnäkin laitekohtainen kannattavuus ja kokonaiskannattavuus on kehittynyt hyvin ja useassa katsauksessa positiivisesti yllättänytkin. Toiseksi se kombilaite 5+ oletettavasti vastaa hinnaltaan enempää kuin keskimääräinen perus NBS-laite. Kolmanneksi nuo odotetut klinikkayhteisyritykset tuonevat keskipitkällä aikavälillä laitekohtaisesti suurempaa katetta verrattuna pelkkään laitetoimitukseen. Lisäksi ainakin arvailujeni mukaan tuo USAn lisenssisopimus on jo ennen lisenssikauden alkua vähentänyt terapialaitteiden markkinointia lukuun ottamatta klinikoita, joiden kanssa voidaan keskustella klinikkayhteistyöstä ja tämä on ehkä näkynyt harvempina laitemäärinä USAssa. Ja katsauksessa saatiin se viimeisin peruste, minkä takia on helpompi hyväksyä hieman toivottua pienempi laitetetoimitusmäärä. Eikä tämä ole vähäinen, eli tarkoitan sitä, että näillä nykyisilläkin eväillä voidaan ennustaa positiivista käyttökatetta tälle vuodelle! Lisäksi oli hyvä veto Mikolta lähteä haastamaan näitä toiveita suuremmasta laitemäärästä vetoamalla hinnoitteluun.

Eri kasvuaihioita (ja katsauksen hengen mukaisesti niitä pitänee kutsua kannattaviksi kasvuaihioiksi) on erilaisilla aikaperspektiiveillä lukuisia. Jätän niiden käsittelyn tässä, sillä ne on käsitelty erityisesti noissa tuoreissa esityksissä hyvin, vaikkakaan ei kattavasti erityisesti koskien niitä pidemmän ajan aihioita kuten uusia mahdollisia indikaatiota jne.

Voihan olla, että nyt Tukholman listauksen päättymisen yhteydessä myyjiä on vähän enemmän. Vaikuttaisi kuitenkin, että Nexstim on nyt normaalia varovaisemmin arvostettu pörssissä. Toki tämä on voi olla vain subjektiivinen näkemys.

Mukana pysytään hyvän firman mukana.

12 tykkäystä

Miten Tukholman kaupankäynnin loppuminen vaikuttaa? Miten tuo rinnakkaislistaus on toteutettu, ovatko Tukholman laput tuossa hallintarekisterissä? Voiko myyntipaine syntyä tuosta kaupankäynnin lopettamisesta?

3 tykkäystä

Ruotsin laput on erikseen ei hallintarekisterissä. Ruotsi ei ollut päivittynyt vielä 28.2 tilanteeseen.

2 tykkäystä

Juu toki. Se jäi nyt yhtiöpäivityksessä valuaatiokaavioiden jalkoihin, mutta laitetaan tuorein data tähän alle. Q3’20-Q4’21 vaikuttaa olleen aktiivisempi kausi NBS-laitteistojen osalta. NBT:ä on myyty tasaisesti 8 kpl/vuosi 2020-2022,

10 tykkäystä

Ajattelin jakaa tänne, jos on muita NN vivuilla liikkeellä olevia ja kiinnostaisi… Mielenkiinnosta kyselin, että joko NN alkaisi näkemään Nexstimin positiivisesta kehityksestä johtuen osakkeelle mahdollisuuksia asettaa jo jokinlaista lainoitusarvoa nykyisen nollan sijaan? Ei vielä, mutta ei se välttämättä kaukanakaan ole…

”Tarkastus on nyt tehty, eikä Nexstimille vielä tässä vaiheessa voida lisätä lainoitusarvoa. Jos yhtiön kehitys jatkuu nousujohteisena, niin lainoitusarvoa voidaan harkita myöhemmin tämän vuoden aikana. Voit itsekin tiedustella asiaa myöhemmässä vaiheessa uudelleen.”

Mielenkiinnolla jään seuraamaan tänä vuonna (ja tulevina) miten yhtiö tästä eteenpäin jatkaa positiivisviritteistä suorittamistaan. Nyt kun on hienosti otettu ensiaskeleet siihen suuntaan, että yhtiön suoritus ja tulo puoli alkaa vuositasolla kantamaan ja rahoittamaan yhtiön kehitys- ja kasvuinvestointitarpeet ilman omistajien taskuille käyntiä.

5 tykkäystä

Sit vaan pureskelemaan

2 tykkäystä