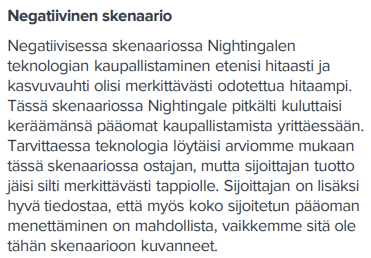

@anttirs muisteli oikein  tässä yhdistettiin pessimistiseen skenaarioon heikko kasvu ja teknologian jäännösarvo. Pessimistinen skenaario mielestäni havainnollistaa sitä, että kasvu n. 35 MEUR:n liikevaihtoon vuonna 2026 olisi Nightingalelle omissa kirjoissani heikko suoritus - tästä saa kiinni siitä, miten korkealla rima yhtiön tulevalle kehitykselle on ja miten paljon odotuksia arvostus pitää sisällään. Mutta hyvää haastoa @JNivala, tämän voi varmasti tulkita eri tavoin. Kaikissa raporteissa ollaan pääoman menettämisen aitoa mahdollisuutta korostettu että tämä olisi sijoittajilla selkeänä mielessä:

tässä yhdistettiin pessimistiseen skenaarioon heikko kasvu ja teknologian jäännösarvo. Pessimistinen skenaario mielestäni havainnollistaa sitä, että kasvu n. 35 MEUR:n liikevaihtoon vuonna 2026 olisi Nightingalelle omissa kirjoissani heikko suoritus - tästä saa kiinni siitä, miten korkealla rima yhtiön tulevalle kehitykselle on ja miten paljon odotuksia arvostus pitää sisällään. Mutta hyvää haastoa @JNivala, tämän voi varmasti tulkita eri tavoin. Kaikissa raporteissa ollaan pääoman menettämisen aitoa mahdollisuutta korostettu että tämä olisi sijoittajilla selkeänä mielessä:

Lähden nyt vähän tangentille, mutta mielestäni on paikallaan avata ajatteluani varhaisen vaiheen yhtiön analyysiin liittyen. Ehkä tästä on jotain iloa myös muille

Pörssissä on totuttu siihen, että yhtiöiden liikevaihdon muutokset ovat yleensä joitain prosentteja vuodessa, osalla jopa kymmeniä prosentteja. Tämä on toki ihan normaalia kun puhutaan yhtään kypsemmistä liiketoiminnoista, joissa on olemassaoleva tukipiste (liiketoiminnan luvut), johon nähden liiketoiminnan kehitys on odotettavasti jossain määrin lineaarista.

Varhaisemman vaiheen yhtiöihin tämä lähestyminen taas toimii huonosti. Kasvuodotuksia verrataan sellaiseen tilanteeseen, jossa liiketoimintaa ei käytännössä ole. Esim. Nightingalen ennusteet eivät nojaa historialliseen liikevaihtoon, sillä koko teknologian kaupallistaminen nojaa kokonaan eri liiketoimintamalliin ja eri asiakaskuntaan.

Nightingalen kohdalla skenaarioita rakentaessa puhutaan liikevaihdon moninkertaistamisesta. Pelkkä “moninkertaistuminen” on osalle punainen vaate ja tuntuu aiheuttavan jonkinlaisen tunteen skenaarion mahdottomuudesta (tarkennan vielä etten viittaa tässä sinuun @JNivala vaan yleiseen keskuteluun Nightingalen ympärillä, etenkin listautumisen aikaan). Tämä on Nightingalelle kuitenkin ihan erilainen temppu tehdä kuin esim. vakaammassa kasvuvaiheessa olevalle Efectelle, jolle satojen prosenttien vuosikasvu ei käytännössä yksinkertaisesti olisi operatiivisesti mahdollista. Nightingalen liiketoiminnan moninkertaistuminen voi taas olla kiinni yhdestä kumppanuussopimuksesta. Sikäli liiketoiminnan moninkertaistaminen ei onnistuneessa skenaariossa ole Nightingalelle mikään kummallisuus verrattuna siihen, että jokin kypsemmän kehitysvaiheen yhtiö tekisi saman. Toki on myös täysin selvää, että riskitaso on potentiaaliselle moninkertaistujalle aivan eri planeetalla kuin vakaasti kehittyvällä yhtiöllä.

Sijoittajalle on mielestäni arvokasta suhteuttaa yhtiön tulevaisuuden skenaariot sen kehitysvaiheeseen ja liiketoiminnan logiikkaan. Nightingalen kohdalla tämä vaatii pörssisijoittajan näkökulman (=Historia on hyvä lähtökohta tulevan ennustamiselle) kääntämistä Venture-sijoittajan näkökulmaan, jossa sijoituksen perustana on riittävän todennäköinen skenaario liikevaihdon moninkertaistamiselle.

Esim yllä olevan kuvan kasvupolku vastaisi liikevaihdon 72-kertaistumista viidessä vuodessa. Tällaisia skenaarioita ei pörssissä juuri tule vastaan ja jos sellaisen piirtää, reaktiona on herkästi ihmetystä. Olen tätä ihmetystä vastaanottanut suhteellisen runsaasti Nightingalea seuratessa, jossa ennusteissa on hyvin vahvaa kasvua verrattuna historialukuihin

Kuvakaappaus on ote tästä artikkelista, joka mielestäni kuvaa hyvin Venture-sijoittamisen ja arvonmäärityksen mentaliteettia, joka on mielestäni täysin erilainen kuin tavallisen listayhtiön kohdalla. Suosittelen lukemaan, jos on koskaan tullut ihmeteltyä miksi firmaan X voidaan tehdä sijoitus 100x toteutunut liikevaihto -kertoimella ja miten sijoituksella voi silti tavoitella erinomaista tuottoa.