Mielestäni tämän vuoden puolella oli puhetta sellaisesta ensimmäisestä “rautalanka-versiosta” geeneihin liittyen. Oletan, että se integroidaan Livittiin. Ensiviikolla on tuo NG:n tilinpäätös ja silloin varmaan tulee mahdollisesti jotain haastattelua tai uutta tietoa seuraavalle tilikaudelle.

2 tykkäystä

Näin myös muistelen jossain Sunan kommentoineen, tänä vuonna ulos ensimmäinen geenipuolen integraatio palveluun.

2 tykkäystä

Tammi-kesäkuun 2022 keskeiset luvut

- Liikevaihto oli 0,88 (1,07) miljoonaa euroa

- Käyttökate (EBITDA) oli -4,59 (-2,60) miljoonaa euroa

- Liikevoitto (-tappio) oli -6,30 (-2,88) miljoonaa euroa

- Kauden voitto (tappio) oli -10,31 (-8,19) miljoonaa euroa

- Oikaisematon osakekohtainen tulos (EPS) oli -0,17 (-0,16) euroa

- Rahavarat kauden lopussa olivat 95,28 (113,81) miljoonaa euroa

![]()

4 tykkäystä

Ei näytä business lähtevän oikein liikkeelle millään mittarille. Edessä laajentuminen julkiselle puolelle, sielläkö nyt muka rahaa löytyy…

Mutta, ehkä tämä auttaa tunnelmia “Yritykset, jotka onnistuvat vaikuttamaan maailmaan positiivisesti, ovat erinomaisessa asemassa rakentamaan kestävään kehitykseen perustuvaa kasvua.”

Voi jessus.

1 tykkäys

Liikevaihto iso pettymys, samoin tilauskanta (3,8Me) kielii siitä että viime kuukausien kysyntä ollut erittäin heikkoa. Kassaakin palannut ihan kohtalaisesti, toki se on ymmärrettävää kaikkien näiden hankkeiden jäljitä mitä on tapahtunut.

Tänään yhtiö muuten tulee treidaamaan alle 1x P/käteinen luvulla.

8 tykkäystä

Tällaisen yhtiön kohdalla yhden vuoden luvuilla nyt ei sinänsä ole vielä mitään ihan ratkaisevaa vaikutusta (kassassa on kyllä vielä melkein 100 M€), mikäli vain laadukas kasvu kiihtyy. Nyt näin ei valitettavasti näytä olevan:

Näiden uuden tilikauden tavoitteiden perusteella mulla ei ainakaan ole kykyä arvioida, että mitä 2022-2023 luvut voisivat olla. On siinä analyytikollakin miettimistä.

Antin ennusteissa odotellaan rajumpaa kasvua jo 2023 (liikevaihdon ennuste 9 M€) ja 2024 (liikevaihdon ennuste 24 M€). Kyllä saa hommia paiskia, että tuonne kokoluokkaan päästään. Etenkin jos kuluttajamarkkinassa on makroympäristöstä johtuvaa vastatuulta.

Laitetaan tähän muistutukseksi nämä muuttumattomat pitkän aikavälin tavoitteet:

Täytyy sanoa, että kreivin aikaan listautui NGH kyllä pörssiin. Sai listautujista kovimman antikassan ja oli hinnoiteltu niin tappiin, että kurssi on ollut koko pörssiuran alle antihinnan, vaikka listautumisen (3/2021) jälkeen yleinen markkinaralli vielä jatkui voimakkaana.

25 tykkäystä

Numerot vahvistavat sen, minkä kaikki kotitestiä kokeilleet ovat tienneet pitkään. Tuote ei kiinnosta kuluttajia. Liian vaikeaa ja kallista verrattuna olemattomaan hyötyyn.

Sunan pitäisi antaa itselleen potkut ja koko homma suunnitella uudestaan kuluttajien tarpeista lähtien.

17 tykkäystä

Hiukan hitaasti käynnistyy, mutta toisaalta firma treidaa jo kassansa arvolla joten eipä kai tässä muuta kuin odottelua miten se potentiaali lähtee realisoitumaan, ja milloin.

Vai myyvätkö teknologian jossain kohtaa jollekin jolla on valmiiksi iso asiakasverkosto?

Julkiselle puolelle pääsy, jos sellainen onnistuu, on kova juttu. Siellä jos missä luulisi olevan intressiä ennaltaehkäisevälle, ja suuret volyymit. Varmaan on jotain keskusteluja ainakin avattu koska tuollainen tavoite.

2 tykkäystä

Ymmärränkö nyt oikein, eivät anna mitään dataa käyttäjä- tai latausmääristä. Siis esim. Terveystalo-yhteistyö tai tuo Livit-vaimikäsenyton-äppsi?

Jos minulla olisi mitään positiiivista dataa yhtiön tilanteessa, toisin sen takuuvarmasti esiin. Kun ei tuoda, on data varmasti vielä liikevaihtoakin huonompaa.

Mutta ainakin tiedotteen sanamuodot ovat positiivisia.

9 tykkäystä

Onko joku nähnyt Livit palvelua / kotitestiä markkinoitavan jossain jotenkin? Onkohan edes oikeasti launchattu vielä? Sanovat että kertovat kasvusuunnitelmista kun saavat dataa markkinoilta… onkohan siis vasta joku puolisuljettu pilotti jossain menossa?

1 tykkäys

Eilen kävelin kaupungilla (Helsinki) ja yliopiston apteekin ikkunassa mainostettiin Livit-palvelua kohtuu isolla ruudulla.

9 tykkäystä

Ok, siis ehkä keräävät ns. traction dataa ym. tämän yhden apteekkiketjun kautta?

Toivottavasti iltapäivän tilaisuudessa kuullaan vähän tarkemmin markkinoillemenon ajatuksista ja aikatauluista.

Myös Japanista olisi hyvä kuulla, puhutaan positiivista, mutta mitä voisi bisnesmielessä tarkoittaa ja millä aikataululla?

2 tykkäystä

Päivitetään tähän väliin taas tuo Japanin näytteenottopaikkojen määrä: 36 (verrattuna 26, joka oli elokuussa)

7 tykkäystä

Voisikohan tuo “julkisen terveydenhuollon tavoite” tarkoittaa Japania?

Tästä tekstistä mietin…

“Vuosien työn tuloksena saavutettu eteneminen Japanissa on voimakas näyttö teknologiamme soveltuvuudesta osaksi merkittävää terveydenhuollon järjestelmää sekä vahvasta lääketieteen asiantuntijoiden hyväksynnästä yhdessä maailman haastavimmista markkinoista. Nämä saavutukset antavat vahvan pohjan tavoitella yhtiön liiketoiminnan laajentamista sekä Japanissa että muissa kansainvälisissä markkinoissa.”

… jatketaan putkeen samaan viestiin (sain ohjeita ![]() )

)

Nyt hinnassa 0,85 käteispossan arvosta.

Melkoinen epäluottamus markkinalla että hommasta koskaan tulisi mitään.

Tasearvolta tällaisia arvostuksia on kyllä nähty, mutta muistaako kukaan käteispossaan nähden nähneensä?

Edit: tuli hiukan 1,20 hinnalla. Enpä olisi uskonut.

10 tykkäystä

Markkina on selkeästi sitä mieltä että firma ei onnistu sijoittamaan kassaansa tuottavasti, eli yhtiön sijoittama 1€ tuottaa alle 1€. Ja tokihan tämä voi pitää paikkansakkin… jännittävä yhtiö on kyllä kyseessä ![]() istun edelleen tiukasti pienen positioni päällä, riittääpä motivaatiota seurata yhtiön kehitystä.

istun edelleen tiukasti pienen positioni päällä, riittääpä motivaatiota seurata yhtiön kehitystä.

Sanottakoon vielä että itte käytän tuota livitiä kyllä vaikka käynkin firman terveystarkastuksissa joka toinen vuosi. Firman terveystarkastuksista joka toinen on laaja. Ymmärrän toki myös sen että suurin osa tuskin näkee siinä itselleen mitään lisäarvoa…ehkä olen mittafriikki tai jotakin ![]() Toki olen myös oman elämäni käänneyhtiö, ja haen käänteen pysyvyyttä

Toki olen myös oman elämäni käänneyhtiö, ja haen käänteen pysyvyyttä

9 tykkäystä

Parasta firmalle luultavasti olisi “keksijä/founderi”-toimarin vaihto toiseen joka on kannuksensa näyttänyt ison kv. terveysbisneksen rakentamisessa. Muihin pesteihin on rekrytty kovia nimiä, mutta CEO on ja pysyy. Lisäksi puhdistaisi ilmaa ilmeisen hypetetyn annin jäljiltä.

Eivät kaikki ole Bill Gateseja, autotallista globaalin jätin toimariksi kyvyt.

Lisäys: katsoin nyt myös läpi hallituksen. Suunnilleen ok mutta kv. osaamista tarvittaisiin, mielellään kaksin kappalein… toinen founderi liikaa (etenkin kun on CEO roolissa myös, ei pörssiyhtiössä enää näin).

Toivottavasti yhtiökokouksessa nyt vähän remontoidaan tätäkin.

8 tykkäystä

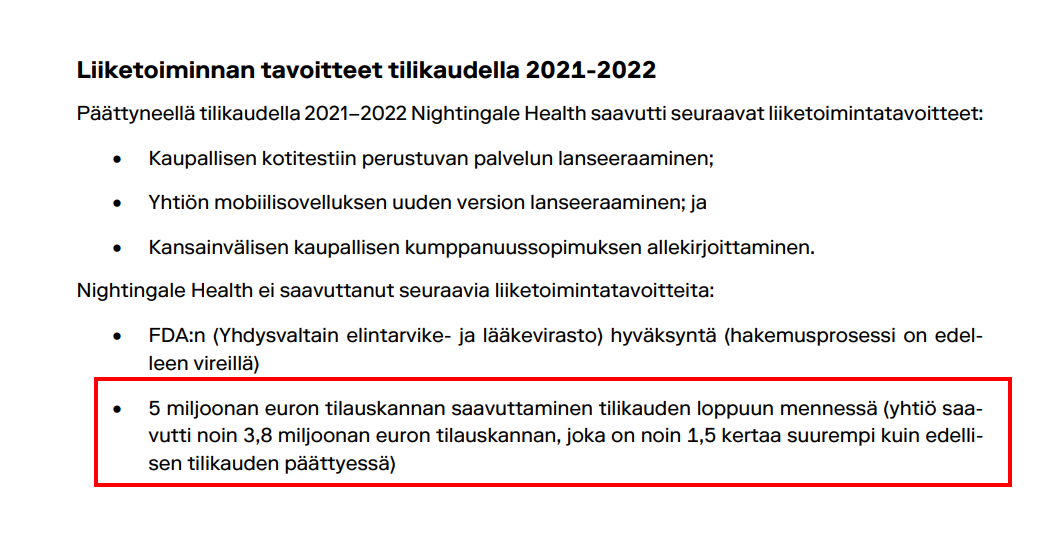

Jotain johtopäätöksiä voi vetää siitä, että strategisten tavoitteiden ainoa ”kova” euromääräinen tavoite tilauskannan kasvamisesta jäi saavuttamatta ja seuraavalle tilikaudelle ei enää tullut vastaavaa tavoitetta. Ainakin itse päättelen, että tilauskannan ja siten liikevaihdon kasvu näyttää heikolle. Häiritsee myös se, että johto ei ota vastuuta tavoitteen saavuttamatta jäämisestä vaan kehottaa lukijaa katsomaan toisaalle sillä kuitenkin ”tilauskanta noin 1,5 kertaa suurempi kuin edellisen tilikauden päättyessä”. Tämänkaltainen toiminta toki yleistä pörssiyhtiöiden viestinnässä.

Ainakaan Suomessa ei yhdessä vuodessa tehdä läpimurtoa julkiselle puolelle. Se mikä on ”merkittävä sopimus” on toki pehmeä ja tulkinnanvarainen mittari. Ehkä joistain kehitysrahoista jonkinlainen pilotti voisi olla mahdollinen. Uskon edelleen, että varsinainen läpimurto Suomen julkisessa terveydenhuollossa jää Nightingalelta toteutumatta. Yksityiset terveys- ja hyvinvointimarkkinat, julkisen terveydenhoidon kansainväliset mahdollisuudet ja vakuutusyhtiöt voivat olla toinen tarina. Jos Nightingalen teknologia todella toimii niin juuri vakuutusyhtiöiden luulisi kiinnostuvan ensimmäisten joukossa isossa mittakaavassa sairaus- ja henkivakuutuksiin liittyen.

Tiedotteessa keskitytty 5 kappaleen verran konsulttihömppään siitä, kuinka Nightingale on jo nyt nettovaikutukseltaan maailman kärkiluokkaa. Samalla liikevaihto laskee ja tappiot kasvavat. Minulla olisi suuri kiinnostus olla ensimmäisten joukossa sijoittamassa suomalaiseen terveysteknologiayritykseen, joka lähtisi valloittamaan maailmaa, mutta Nightingalen tapauksessa jäljellä on enää rahat ja tarina.

12 tykkäystä

Ei kukaan järkevä julkisen puolen päättäjä ota tämän yrityksen tuotteita veronmaksajien kontolle. Jos sen tekee niin pitäisi saada lähtöpassit heti. Tän labrat ei tuo minkäänlaista terveyshyötyä laajemmalle ihmismassalle.

Ihan samanlaista höpöhöpö terveysdataa niinkuin Oura sormus, jollekkin yksilölle voi tuoda hyötyjä. Lähes kaikille muille ei.

1 tykkäys

Jäi linkkaamatta aamun pikakommentti ![]() tarkempi pureksinta luvassa raportin muodossa

tarkempi pureksinta luvassa raportin muodossa

Samoja teemoja mielessä Teemun haastatteluun ![]()

20 tykkäystä

Miten analyytikko katsoo, että tässä ei ole kyse huijauksesta ja kehottaa ostamaan osaketta?

Toimitusjohtaja-perustaja sanoo asioita kuten “scale of operations is unprecedented”, “massively exciting opportunity around preventive health”. Tavallisesta verinäytteestä saa vain yksittäisiä markkereita, Nightingalen teknologialla monia. Mitä tämä tarkoittaa? Mitä markkereita? Siis jos jonkun puhkeavan sairauden kuten alzheimerin taudin puhkeaminen voitaisiin ennustaa aikaisemmassa vaiheessa, tämä olisi massiivinen kansainvälinen tiedeuutinen. Toimitusjohtaja laukoo juttua, että tällä heidän testillään voidaan havaita kaikenlaisia sairauksia. Lukuisat tutkimukset (mitkä?) kuulemma tukevat tätä.

Lääketieteessä jo pelkästään se että saadaan varovaisia viitteitä sairauksien syntymekanismeista on kiinnostavaa. Kukaan vastuullinen tieteentekijä ei puhuisi kuten tämä toimitusjohtaja puhuu. Mutta minä tiedän ketkä puhuu näin: sellaiset Wincapita-tyypit. Superlatiivit ja buzzwordit ahkerassa käytössä.

Tämä nyt on sellainen firma ettei luvuilla ole niin merkitystä, mutta jotain kertoo että markkinoiden konsensuksen mielestä firman arvo on nettokassan verran. Siis tämä unprecedented technology innovation ei ole minkään arvoinen. Jos olisi, eikö nyt joku lääkefirma olisi tehnyt oman due diligencensä ja käynyt ostamassa tämän pois kuleksimasta? Miksi tästä hienosta innovaatiosta ei ole mitään juttua? Kauppalehdestä löytyi kyllä juttu että Teemu nukkui parikymppisenä autossaan ja yläasteen todistuksen keskiarvo alkoi kutosella. Liikevaihtoennusteiden sijasta toivoisin analyytikolta analyysiä siitä pitääkö johdon puheet edes paikkansa.

25 tykkäystä