Nohon ja koko ravintola-alan kannalta kurjinta on, että tuloksellisesti tärkeä loppuvuosi näyttää menevän pilalle. Koronan pelossa etätyöt jatkuvat ja ravintoloissa järjestettävät yritystapahtumat, mukaanlukien pikkujoulut, eivät toteudu. Samoin yökerhoille tärkeät opiskelijatapahtumat jäävät tänä syksynä pitämättä.

4 tykkäystä

Uskon heinäkuun 20 miljoonan olleen Inderesin arvioiden yläpuolella, koska pohtivat kesäkuulla olleen paljon patoutunutta kysyntää. Onko heinäkuun 3 miljoonan kassavirta hyvä vai huono?

Konsertit ja tapahtumat verotti heinäkuuta ja myös loppuvuotta, muuten 90% palautuminen viime vuodesta on kova.

“Perusliiketoimintamme ilman kesän konsertti- ja tapahtumamyyntiä oli noin 90 prosenttia viime vuoden heinäkuusta.”

1 tykkäys

Sieltä tulikin jo nopeat kommentit:

- “Kuten ennakkokommentissamme totesimme, ei Q2-tuloksella ole oleellista merkitystä ja mielestämme toiminnan ylösajon ripeä eteneminen, odotuksia parempi kassavirta heinäkuulta sekä vakautettu taseasema painavat vaakakupissa enemmän ja nostavat raportin annin lievästi plussan puolelle”

- “Selvästi odotuksia suuremman liiketappion taustalla oli 4,6 MEUR:n alaskirjaus ravintoloista, joiden tuloksentekokyvyn arvioidaan heikentyneen pysyvästi kriisin seurauksena. Alaskirjauksesta oikaistuna liiketappio oli kohtuullisen lähellä ennustettamme.”

- “Ravintoloiden ylösajo on edistynyt suunnitelmien mukaan ja heinäkuun liikevaihto oli 20 MEUR tai 75 % vuodentakaisesta tasosta. Taso on hieman ennustettamme korkeampi (7/20e 18 MEUR). Raportin tärkein yksittäinen luku oli heinäkuun operatiivinen kassavirta. Yhtiö arvioi, että sen heinäkuun operatiivinen kassavirta (liikevoitto + poistot – osakkuusyhtiö - IFRS16 vuokrakulut) on noin 3 MEUR positiivinen. Kassavirta on hieman aiempia odotuksiamme vahvempi”

- “Vaikka itse raportti laskeekin jälleen NoHon riskitasoa, niin hautautuu tämä pitkälti koronaliitännäisten riskien kasvun alle.”

Yhteenvetona: Lievästi positiivinen, tavoitehinnan nosto 7,5 euroa (tämä siis oma arvio)

3 tykkäystä

Kyllä NoHolla on pitkä kun pää on vedenpinnan yläpuolella.

Nyt tulee pitkä ja pimeä syksy, ihmiset ei hurvittele ja ollaan himassa.

Pikkujoulut perutaan ja siinä se.

Mun mielestä isoin kysymys on että kestääkö NoHon kassa toisen aallon.

Toiminta pitäisi saada kannattavaksi ja se ei tule olemaan helppoa.

Tässä uskoisin vähennä-suositusta enkä usko 7e tavoitehintaa…

Valtioiden kompensaatiotkaan ei voi jatkua loputtomiin nimittäin, tähän jo laitettiin isosti verorahaa…

2 tykkäystä

Kyllä toi Aku sullekin yrittää selittää että uusi normaali ei ole Lidlistä eväät ja kotona istuskeltais.

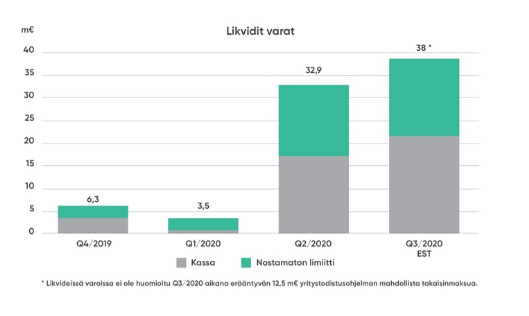

38 miljoonaa likvidit kassavarat, 5 päivässä saadaan palkkatulot nollaan. Skenaarioissa otettu huomioon loppuvuoden tapahtumien perumiset.

Tavoitehinta tällä hetkellä 7 euroa, ja heinäkuun tulokset ylitti Inderesin odotukset. Elokuun arvioitu liikevaihto 19 miljoonaa, ja kassavirta 2,5 miljoonaa. H2 pystytään lyhentämään velkaa. Millä perustein mietit tavoitehinnan laskun?

No kun tavoitehinta kuvastaa osakkeen tasoa 12kk päästä, niin NoHon pitäisi tehdä positiivista tulosta tulevan 12kk;n ajanjakosolla, en usko siihen.

Kiinnilaittettavien ravintoloiden arvo on negatiivinen, siellä saattaa olla vuokrasopimuksessa, että liiketila pitää palauttaa ennalleen… eli tehdä lopuksi remppa vielä kun kamat on viety kaatopaikalle.

Vaikeaa on ja NoHon kassaa on ylläpidetty tilivelkoja lisäämällä, eli laskut on jätetty roikkumaan.

Jos sama kulttuuri on jatkunut, niin ei käy kateeksi.

Toivon parasta NoHolle, käyn itseasiassa joka päivä kertalleen ravintolassa syömässä, eli ei ole mitään ko. toimialaa vastaan, mutta on haastavat kelit nyt…pitää olla realisti.

1 tykkäys

Kuinka paljon NoHon tulokseen vaikuttaa ulkomaan turistien määrä pk-seudulla ja muualla Suomessa? Yritän hahmottaa syksyä koska ilmeisesti matkustusrajoitukset pukkaa päälle.

EDIT: Vastaus taitaa tulla juuri Vikströmin vastauksesssa eli esimerkiksi Kööpenhaminassa suurempi merkitys kuin Helsingissä.

1 tykkäys

Oliko tämä tieto katsauksessa, vai mistä on peräisin?

Edit: Löytyi tälläinen maininta: “Yhtiö laati myös maksusuunnitelmat ostoveloista tavarantoimittajiensa kanssa vuoden 2020 loppuun asti niin Suomessa, Tanskassa kuin Norjassa.” Paljonkohan on sitten sisällä?

Pari nostoa esityksestä:

Velan määrä

Q4 2019 - 130 milj.

Q3 2020e - 144 milj.

Q4 2020e - 139 milj.

Edit: Sauli kyseli pikkujoulukaudesta, arvioissa ei olla laskettu firmojen pikkujouluja, varauksia on, mutta ei ole clousattu. Yksityisen kulutuksen uskotaan olevan hyvällä tasolla.

3 tykkäystä

Tän mukaan asia kohta hoidettu pois päiväjärjestyksestä. Noho ja Finnair pian kasseihin:)

Mielestäni Inderesin analyytikot joutuvat tässä vaikean paikan eteen uuden suosituksen kanssa. Itse en kääntyisi Lisää-puolelle, vaikka arvostus onkin matala.

Toisaalta ennusteissa on ainakin tämän vuoden osalta nousupaineita, jolloin tavoitehintaa ei yleensä ainakaan lasketa.

Jos jatkaa vähennä-puolella, niin tavoitehintaa on pakko laskea ja jännä nähdä, mikä olisi peruste tässä tapauksessa. Kurssilasku?

4 tykkäystä

Hyvää pohdintaa!

Viimeisimmästä päivityksestä: “Näkemyksemme mukaan NoHon käypä arvo on edelleen haarukassa 6-9 euroa (ennen kriisiä 10-12 €). Käyvän arvon haarukka on iso, mutta sitä selittää yhtiön merkittävä velkavipu ja poikkeuksellinen epävarmuus markkinatilanteeseen liittyen. Riskitason laskun myötä tavoitehintamme (7,0 €) on noussut kuitenkin lähemmäs käyvän arvon haarukkamme keskikohtaa.”

Näen sinänsä ihan perustelluksi, että mentäisiin nyt tuohon 6-9 euron haarukan tasan puoleen väliin eli 7,5 euroon. Toisaalta koska pörssi ei reagoinut ennusteylitykseen niin voidaan tavoitehinta pitää samanakin?

Edit: tai no reagoi alaspäin

Joo en usko ainakaan 7,5 e, koska pitäisi antaa osta-suositus ja toisen aallon riski on suurentunut.

1 tykkäys

7 euron tavoitehinnalla Noholla on eniten nousupotentiaalia Inderesin seuraamista yhtiöistä. Riskiä on, mutta kyllähän Indereskin on ottanut arvioissaan riskit huomioon.

1 tykkäys

6.5€ ja vähennä. Ei yllätyksiä tässä.

1 tykkäys

Aika varovainen näkemys tässä kyllä otettiin jos peilataan pariin viimeiseen päivitykseen, ja kun kuitenkin pidetään epävarmana, että mentäisiin enää kevään kaltaisin rajuihin rajoitustoimiin.

10.6. nostettiin tavoitehinta 6 → 6,5, koronatilanne oli vielä kesken ja rajoitustoimet käynnissä. Tällöin ennustettiin:

2020: Liikevaihto 169 milj. - EPS -0,9

2021: Liikevaihto 250 milj. - EPS 0,41

2022: Liikevaihto 275 milj. - EPS 0,58

7.7. nostettiin tavoitehinta 6,5 → 7, kesäkuun tulokset olivat tulleet, rajoitustoimet hellittäneet. Tällöin ennustettiin:

2020: Liikevaihto 182 milj. - EPS -0,73

2021: Liikevaihto 265 milj. - EPS 0,52

2022: Liikevaihto 280 milj. - EPS 0,59

12.8 osarin jälkeinen 7 → 6,5 Q2 osari, koronatapaukset pienessä nousussa, näkymät loppuvuodelle selkiytyneet, uusi ennuste:

2020: Liikevaihto 187,6 milj. - EPS -0,85

2021: Liikevaihto 270 milj. - EPS 0,5

2022: Liikevaihto 290 milj. - EPS 0,6

Jos verrataan uutta tavoitehintaa siihen mitä annettiin 10.6, ja mielestäni koronatilannekin on tällä hetkellä parempi ja liiketoiminnan näkyvyys, positiivinen kassavirta niin tuntuu varovaiselta. Mutta kuten usein on, niin parempi olla varovainen, ehkä aiemmat tavoitehintojen nostot sitten tulleet vähän kevyimmin perustein. Inderesin ja Nordean tavoite pyörii tosiaan tuossa 6-9 eurossa, toivotaan kaikkien yritysten puolesta ettei toista aaltoa tule, ja että Noho pääsisi tuossa arvovälissä nousemaan.

1 tykkäys

Ihan aiheellisia havaintoja teiltä tuosta suosituksesta. Kohta tulee video palveluun aiheesta, mutta avaan tässä myös samalla vähän taustoja tähän.

NoHon tilanne on sijoittajan (tai analyytikon) kannalta tosi kiusallinen. Fakta on, että suhteessa pidemmän aikavälin tuloksentekopotentiaaliin osake on halpa ja tästä saa helposti piirrettyä skenaarion missä 2-3v tuotto-odotus on erittäin hyvä (+20% p.a.). Kuitenkin tämän tuottopotentiaalin edessä on yhtiöstä täysin riippumaton merkittävä epävarmuus. Tämä epävarmuus on luonnollisesti koronavirus ja sen vaikutus Suomen kansantalouteen (lyhyt sekä pitkä aikaväli) sekä nykyisen kriisin vaikutus NoHon pidemmän aikavälin tuloksentekokykyyn.

Korostan, että vaikka yhtiö on itse suoritunut koronakriisistä hämmästyttävän hyvin, on tämä epävarmuus pitkälti yhtiön ulkoisista tekijöistä riippuvainen. Jos Suomen talous ajautuu koronan myötä uusiin rajoituksiin ja koronakriisin myötä maamme ajautuu jälleen eurokriisin jälkeisen pitkän taantuman tilaan, on tällä väistämättä vaikutus myös NoHon omaan tuloksentekokykyyn myös pidemmällä aikavälillä. Näin ollen kyse ei todellakaan ole pelkästään mahdollisista syksyn uusista rajoituksista.

Lisäksi meidän on tärkeä muistaa, että NoHo on todella vivutettu (vaikka velka onkin hallinnassa, niin on sitä todella paljon). Tämä iso velkataakka nostaa yhtiön riskitasoa ja pienentää selvästi sen taloudellista liikkumavaraa nykyisessä kriisitilanteessa.

Korkean velan ja ulkopuolisten, täysin ennustamattomien, riskien yhdistelmä ei yksinkertaisesti taivu minun papereissani posiitiviseen suositukseen korkeasta tuottopotentiaalista huolimatta. Jos NoHo olisi velaton, olisi tässä helppo olla positiivinen, sillä riskiä tulospotentiaalin merkittävästi dilutoitumisesta ei ole ja sijoittaja voisi levollisin mielin odottaa tilanteen normalisoitumista. Vastaavasti jos nämä riskit olisivat yhtiön omissa käsissä, olisi tämä myös helpompi call, koska yhtiö on kriisin aikana suoritunut poikkeuksellisen hyvin mikä nostaa entisestään luottoa johdon kyvykkyyttä kohtaan.

Toivottavasti tämä avasi vähän omia ajatuksia ![]()

31 tykkäystä

Tässä vielä aiemmin mainittu video. Mielelläni vastailen kysymyksiin jos vielä jokin meikäläisen argumentoinnissa mietityttää ![]()

3 tykkäystä

Kuluttajat ovat hyvin löytäneet NoHon ravintolat, mutta

entäs yritykset? Millainen merkitys yritysasiakkailla q3 ja q4 tuloksiin?

Millaisena näet Eezyn jatkon NoHon omistuksena? Huhtikuun pakkomyynti vältettiin, mutta onko NoHo viestinyt omistuksen pituudesta ja luokittelusta (strateginen, finanssisijoitus jne) arviota? Ja käytkö keskustelua Petri Gostowskin kanssa miltä Eezyn potentiaali näyttää.

Näen Eezy-omistuksen NoHon osalta mielenkiintoisena lisäoptiona. Jos NoHolla on myynti kunnossa, se tukee Eezyn myyntiä horecan osalta. Ja sama vipu toimii toiseen suuntaan. Mutta ammattilaisen mielipide kiinnostaa aina ![]()

1 tykkäys